Значение SEO контента для успешного продвижения сайта

SEO контент играет ключевую роль в успешной оптимизации сайта и его продвижении в поисковых системах. Эффективный SEO контент помогает улучшить позиции сайта в поисковых выдачах, привлечь целевую аудиторию и повысить конверсию. В данной статье мы рассмотрим, как создать качественный SEO контент и какие факторы следует учитывать при его написании.

Ключевые принципы создания SEO контента

Исследование ключевых слов

Перед началом написания текста необходимо провести анализ ключевых слов, которые наиболее часто используются вашей целевой аудиторией при поиске информации в интернете. Выберите наиболее релевантные ключевые слова и внедрите их в текст для повышения его поисковой оптимизации.

Уникальный и качественный контент

Важно создавать уникальный и информативный контент, который будет интересен вашим читателям. Избегайте копирования текстов с других сайтов, так как это может негативно сказаться на рейтинге вашего сайта.

Оптимизация мета-тегов и заголовков

Не забывайте об оптимизации мета-тегов и заголовков страницы. Вставляйте в них ключевые слова, чтобы улучшить их видимость для поисковых роботов и пользователей.

Структурирование контента

Разбивайте текст на подразделы, используйте маркированные и нумерованные списки, чтобы сделать его более удобным для чтения. Чем легче и понятнее будет структура текста, тем выше вероятность того, что пользователи останутся на вашем сайте дольше.

Важность SEO контента для бизнеса

Качественный SEO контент является неотъемлемой частью любой успешной маркетинговой стратегии. Он помогает привлечь новых клиентов, улучшить взаимодействие с существующими клиентами и увеличить продажи. Именно поэтому вложение в создание качественного и оптимизированного контента является ключевым шагом к успеху.

Не откладывайте создание SEO контента на потом! Начните работу прямо сейчас и добейтесь высоких результатов в продвижении вашего сайта.

Единый сельскохозяйственный налог (ЕСХН) для сельхозпроизводителей: финансовые нюансы

Автор: Виктор Подгорский

Что такое ЕСХН

Единый сельскохозяйственный налог (ЕСХН) – это специальный налоговый режим, который могут использовать сельхозпроизводители – компании и индивидуальные предприниматели. В этой статье мы рассмотрим основные аспекты применения ЕСХН для индивидуальных предпринимателей.

Преимущества и недостатки ЕСХН

Преимущества:

- Освобождение от уплаты определенных налогов: НДФЛ для ИП и налога на имущество, используемое в сельском хозяйстве.

- Несложный учет: плата налога дважды в год и предоставление налоговой декларации один раз в год.

- Возможность совмещения ЕСХН с патентом.

Недостатки:

- Необходимость контролировать, чтобы выручка от продажи сельскохозяйственной продукции составляла не менее 70% от общего оборота.

- Учет доходов и расходов по кассовому методу.

Условия применения ЕСХН

Для того чтобы работать на ЕСХН, предприниматели-сельхозпроизводители должны соответствовать следующим условиям:

- Не менее 70% выручки должно приходить от продажи произведенной сельскохозяйственной продукции.

- Общее количество сотрудников рыболовного производства за предыдущий год не должно превышать 300 человек.

Предприниматели, предоставляющие вспомогательные услуги сельхозпроизводителям, также могут применять ЕСХН при соблюдении определенных условий.

Налоги, которые платят на ЕСХН

Предприниматели на ЕСХН обязаны выплачивать:

- Фиксированные и дополнительные страховые взносы за себя и за сотрудников.

- Единый сельскохозяйственный налог.

- НДС (если не получили освобождения от него).

Для новых территорий:

- До 9 января 2024 года нужно уплатить 1% с дохода, превышающего 300 000 рублей.

- До 1 июля 2024 года – нужно уплатить 1% с дохода, превышающего 300 000 рублей.

Как сняться с учета ЕСХН

Добровольно перейти с ЕСХН на другой налоговый режим внутри года нельзя. Для перехода на Общую систему налогообложения или Упрощенную систему налогообложения необходимо подать соответствующее уведомление не позднее 15 января года.

Отличия ЕСХН от упрощенки

| Критерий | ЕСХН | УСН |

|---|---|---|

| Возможность совмещения | Только с патентом | С патентом и другими режимами |

| Налоговая ставка | 6% | Региональные варианты от 3% до 0% |

В заключении, рекомендуется внимательно изучить условия применения и уплаты налогов по системе ЕСХН, а также правильно вести учет и отчетность, чтобы избежать налоговых нарушений и штрафов.

Сельхозпроизводители не освобождаются от уплаты налога на имущество в отношении объектов незавершенного строительства

По общему правилу организации, применяющие ЕСХН, не уплачивают налог на имущество в отношении объектов, используемых при производстве сельскохозпродукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями.

Напомним, что эксплуатация построенного здания, сооружения допускается только после получения застройщиком разрешения на ввод объекта в эксплуатацию, а также акта, разрешающего эксплуатацию здания, сооружения, в установленных случаях. А если для строительства объектов капстроительства не требуется выдача разрешения, эксплуатация таких объектов допускается после окончания их строительства.

Изменения в отчетности с введением ЕНС

С января 2023 года действует новый принцип уплаты налогов. В течение года он применялся в переходном режиме, но с 2024 года вступает в силу в полном объеме. Теперь выплата взносов и налогов производится на отдельный счет единым платежом и в единый срок.

Как изменилась отчетность с введением ЕНС

Единый налоговый счет – обязательное нововведение для всех налогоплательщиков (ИП, юрлиц, физлиц), кроме самозанятых. Они продолжают выплачивать налоги по той же системе, но по желанию могут перейти на Единый налоговый платеж. Он открывается автоматически.

Согласно с действующим сегодня механизмом налогового расчета, уплата взносов и налогов включает две новых составляющих.

Эти нововведения не случайны и призваны сократить число ошибок в налогообложении, а также упростить процесс их выплаты.

Единый налоговый счет представляет собой все сборы, пени и налоги, которые обязан уплатить налогоплательщик. Для каждого индивидуального предпринимателя и юридического лица он открывается отдельно и связан с идентификационным номером налогоплательщика. На него зачисляется сумма средств, которую налоговая служба распределяет на необходимые сборы и платежи согласно с декларациями, расчетами и налоговыми уведомлениями. Положить денежную сумму на счет можно в любое время. Ключевое – наличие нужной суммы в момент списания налогов.

Взносы плательщика списываются с ЕНС в счет уплаты налогов в определённом порядке.

В последнюю очередь списываются пени, проценты и начисленные штрафы, если таковые есть.

Важность своевременной оплаты Единого налогового счета

Когда у плательщика недостаточно средств на счету для оплаты Единого налогового счета (ЕНС), эти средства будут использованы для погашения задолженности по налогам и НДФЛ. В случае недостатка средств для оплаты других налогов и сборов, возникнет недоимка.

Способы пополнения ЕНС

Плательщик может пополнить свой Единый налоговый счёт безналично в банке или через личный кабинет на сайте ФНС. Для индивидуальных предпринимателей также доступна возможность пополнения наличными через почтовое отделение, МФЦ или отделение банка.

Проверка отчетности и состояния счета ЕНС

Статус отчетности и состояние счета ЕНС можно проверить в программном обеспечении для бухгалтерского учета или в личном кабинете налогоплательщика на сайте ФНС. Также можно запросить информацию в местное отделение налоговой службы.

Преимущества ЕНС

Переход к новой системе расчета с ФНС помимо уменьшения ошибок плательщиков имеет и другие преимущества, такие как:

- Возможность использовать переплаченную сумму для оплаты налогов других налогоплательщиков.

- Быстрая разблокировка счета в течение 1 дня.

Изменения сроков подачи отчетности после перехода на ЕНС

В 2024 году отчетность по ЕНС должна быть сдана не позднее 25 числа месяца, который считается расчетным. Сроки для уплаты налогов на имущество и квартальных выплат установлены до 25 числа следующего месяца после окончания квартала.

Таблица 1: Сроки подачи отчетности в 2024 году

| Тип отчета | Период подачи | Примечания |

|---|---|---|

| Декларация по УСН | 1 раз в год | Для ИП до 25 апреля, для организаций до 25 марта |

| Уведомления о сборах и налогах | Каждый месяц | До 25 числа месяца, в котором платится взнос |

| Декларация по налогу на прибыль | За год и за каждый квартал | До 25 числа апреля, июля и октября, годовая до 25 марта |

| 6-НДФЛ | За год и за каждый квартал | До 25 числа апреля, июля и октября, годовая до 25 марта |

| Расчет по страховым взносам | За год и за каждый квартал | До 25 числа апреля, июля и октября, годовая до 25 марта |

| Персонифицированные сведения о физ. лицах | Каждый месяц | До 25 числа месяца, в котором платится взнос |

| Бухгалтерские отчеты по УСН и АУСН | 1 раз в год | До 31 марта |

Помимо единого счета и налогового платежа, также установлен общий срок выплаты налогов и представления отчетности в ИФНС. Все обязательные налоговые платежи должны быть совершены не позднее 28 числа месяца, следующего за расчетным.

Так, для платежей, совершаемых каждый месяц, это 28 число текущего месяца. Для квартальных – 28 число первого месяца нового расчётного квартала. Исключение из нового правила – это уплата налогов в декабре и январе. За отрезок 1-22 января взносы в налоговую выплачиваются до 28 января. За срок 23-31 декабря выплата производится до последнего рабочего дня уходящего года.

Для некоторых категорий налогов сроки выплаты не изменились. К ним относятся имущественные налоги физических лиц. Их по-прежнему нужно выплатить до 1 декабря. Фиксированные страховые взносы индивидуальных предпринимателей оплачиваются в период с 31 декабря по 1 июля. Неизменным остался и срок выплат за травматизм. Они выплачиваются не позже 15 числа месяца, идущего за учётным.

Какие отчёты требуется сдавать по ЕНП

2023 год ИФНС назначила переходный период на Единый налоговый платёж. Он применим к уплате всех взносов, предусмотренным Налоговым кодексом РФ. Единый платёж распространяется на акцизы, страховые взносы, НДФЛ, налоги на прибыль и имущественные налоги, а также на УСН, ПСН, ЕСХН и другие виды сборов.

С 2024 года он полностью вступает в силу. Это значит, что за ошибки и недочёты в налоговых уведомлениях и других формах отчётности налогоплательщикам придётся платить штрафы.

Чтобы Единый налоговый платёж был правильно распределён по всем необходимым расчётам, по которым налоговая декларация поступает позже назначенного срока выплаты взносов и налогов, в органы ИФНС плательщики должны отправить налоговое уведомление. Отправлять уведомление нужно также для налогов и взносов, по которым не предусмотрена декларация.

Для всех видов налоговых платежей подаётся единый документ.

Обратите внимание! В декабре 2023 года в Федеральную налоговую службу компаниям нужно сдать два уведомления:

В тексте уведомления содержатся реквизиты и сумма, а также отчётный период, за который она вносится.

Уведомление так же, как и другие отчётные документы, должно быть передано в ИФНС не позже 25 числа месяца, следующего за расчётным периодом.

Отправляется документ в электронном или бумажном виде. Для подачи электронного уведомления через личный кабинет налогоплательщика нужно подписать его усиленной квалифицированной цифровой подписью. Если уведомление подаётся на бумажном бланке, нужно сдать его в территориальное отделение ИФНС, то есть туда, где налогоплательщик стоит на учёте.

Если уведомление не направлено в налоговую в срок, это чревато тем, что распределение денег на Едином налоговом счёте не может быть проведено. В свою очередь, это грозит налогоплательщику начислением пени.

Если документ составлен с ошибкой и её обнаружил сам налогоплательщик, ситуацию можно исправить повторной отправкой документа. В новой версии указываются данные, в которых допущена ошибка, а в графе «сумма» указывается 0. При поступлении в налоговую нового бланка данные уведомления обновятся автоматически.

Однако, как уже отмечалось выше, с 1 января 2024 года ошибок в подаче этого документа лучше не допускать, чтобы не быть оштрафованным.

Есть ли отчётность по ЕНС

С введением ЕНС основная налоговая отчётность осталась прежней. В 2024 году бизнесу всё также нужно подавать налоговые декларации и декларации по налогам на прибыль. Есть в перечне обязательной отчётной документации и 6-НДФЛ. Для индивидуальных предпринимателей и компаний, имеющих сотрудников, нужно персонифицированные сведения о физических лицах. Для организаций без сотрудников этот отчёт подаётся в «нулевом» формате.

По-прежнему актуальной остаётся и текущая бухгалтерская отчётность по УСН и АУСН. Помимо налоговой отчётности, компаниям нужно отчитываться в Социальный фонд России (СФР). Сведения о страховом стаже, досрочном назначении пенсии, дополнительных страховых взносах и взносах на обязательное социальное страхование подаются в одной форме, но вносятся в разные разделы и подразделы отчётного документа.

Заключение

Единый налоговый счёт и Единый налоговый платёж – новый порядок учёта оплаченных взносов и налогов, который действует уже год. Он упрощает взаимодействие плательщиков и налоговой службы, а также расчёты с бюджетом. Удобство и очевидные плюсы новой системы уже оценили не только налогоплательщики, но и сотрудники Федеральной налоговой службы.

Это упрощенная система налогообложения создана для сельхозпроизводителей — организаций и ИП. Какие выгоды она дает налогоплательщикам и как перейти на этот режим, рассказываем в статье

Условия для перехода на единый сельскохозяйственный налог

Для разных видов налогоплательщиков определены разные критерии:

Наименование налогоплательщиков Условия для перехода

Сельскохозяйственные производители — организации и ИП, кроме указанных нижеДоля произведенной сельхозпродукции, включая продукцию первичной переработки, или доходов от вспомогательной деятельности в области сельхозпроизводства (подготовка полей, посев, уборка урожая и пр.) составляет не менее 70% в общем доходе от реализации

Организации и ИП, оказывающие вспомогательные услуги сельхозпроизводителям: подготовка полей, посев, уборка урожая и пр.Доля дохода от услуг вспомогательной деятельности в области сельхозпроизводства составляет не менее 70% в общем доходе от реализации

Сельскохозяйственные потребительские кооперативы: перерабатывающие, сбытовые, снабженческие, растениеводческие, животноводческиеСумма доходов от реализации сельхозпродукции членов кооперативов, включая продукцию первичной переработки, произведенную кооперативами из сельскохозяйственного сырья производства членов этих кооперативов, а также доходов от выполненных работ или услуг для членов кооперативов составляет не менее 70% от общего дохода

Сельскохозяйственные производственные кооперативы, включая рыболовецкие артели (колхозы)Доля дохода от реализации уловов водных биологических ресурсов или самостоятельно произведенной из них продукции составляет не менее 70% от общего дохода.Рыболовство ведется на собственных или зафрахтованных судах рыбопромыслового флота

Градо- и поселкообразующие рыбохозяйственные организацииЧисленность работающих с учетом совместно проживающих с ними членов семей составляет не менее половины численности населения поселка или города.Доля дохода от реализации уловов водных биологических ресурсов или самостоятельно произведенной из них продукции составляет не менее 70% от общего дохода.Рыболовство ведется на собственных или зафрахтованных судах рыбопромыслового флота

Сельскохозяйственные товаропроизводители — рыбохозяйственные организации, кроме градо- и поселкообразующихСредняя численность работников за каждый год из двух лет, предшествующих году, в котором подается уведомление о переходе на уплату ЕСХН, не превышает 300 человек.Доля дохода от реализации уловов водных биологических ресурсов или самостоятельно произведенной из них продукции составляет не менее 70% от общего дохода

О том, что законодатели относят к сельскохозяйственной продукции и к услугам, которые востребованы сельхозпроизводителями, мы рассказываем в шпаргалке.

В конце статьи есть шпаргалка

Не вправе перейти на ЕСХН:

Порядок перехода на ЕСХН организаций и ИП

Действующие организации и ИП должны подать уведомление о переходе на ЕСХН не позднее 31 декабря календарного года, предшествующего году перехода на ЕСХН.

Для выполнения условия по доле выручки берется отчетность года, предшествующего году подачи уведомления.

Пример. Если планируете перейти на ЕСХН в 2025 году, уведомление надо подать до 31 декабря 2024 года. Условия по переходу на ЕСХН должны выполняться по налоговой отчетности за 2023 год.Вновь созданные организации и ИП могут применять ЕСХН:

В первом случае следует уведомить налоговую инспекцию о переходе на уплату ЕСХН не позднее 30 календарных дней с даты постановки на учет в налоговом органе. Понятно, что никакие обязательные условия пока в расчет не берутся, однако они должны выполняться в дальнейшем при применении ЕСХН.

Во втором случае, когда организация или ИП переходят не сразу с момента регистрации, а с года, следующего за годом их регистрации, условия должны быть выполнены в текущем году, в котором они были созданы.

Для этого учитываются доходы:

Налогообложение при ЕСХН

Переход на единый сельскохозяйственный налог избавляет организации от обязанности уплачивать:

ЕСХН: порядок применения, налоговый учет, отчетность

ИП, перешедшие на ЕСХН, не уплачивают:

Прямого освобождения от НДС нет, но его можно получить по ст. 145 НК РФ:

Плательщики ЕСХН, в отличие от других лиц, освобожденных от НДС по ст. 145 НК РФ, не обязаны ежегодно подавать документы, подтверждающие право на освобождение от НДС. Освобождение может действовать с любого месяца. Для этого нужно направить в налоговую уведомление не позднее 20-го числа этого месяца.

При переходе на ЕСХН сохраняется обязанность уплачивать:

Сохраняется обязанность уплачивать иные налоги, сборы и страховые взносы.

Особенности расчета ЕСХН

Объект налогообложения один — доходы, уменьшенные на величину расходов. Порядок определения доходов и расходов аналогичен УСН.

Базовая ставка налога — 6%.

Доходы

При расчете ЕСХН учитываются:

Дата получения дохода определяется кассовым методом, значит, в доход включаются и авансовые платежи.

Доходы, полученные в натуральной форме, учитываются исходя из цены договора с учетом рыночных цен. Доходы, выраженные в иностранной валюте, пересчитываются в рубли по официальному курсу Банка России на дату получения доходов.

Расходы

Расходы при ЕСХН учитываются также по кассовому методу — в момент погашения задолженности. Чтобы учесть при расчете налога материальные расходы, нужны и их фактическое получение, и их оплата.

В отличие от УСН, где для признания расходов по товарам, приобретенным для перепродажи, нужно, чтобы они были проданы, по ЕСХН такого условия нет. Достаточно получить и оплатить товары.

Перечень расходов по ЕСХН широкий — около 50 различных видов, но закрытый: учесть можно только те затраты, которые указаны в п. 2 ст. 346.5 НК РФ. Список аналогичен соответствующему списку по УСН.

На ЕСХН в сравнении с перечнем расходов на УСН можно дополнительно учесть:

Уменьшение налоговой базы на убытки

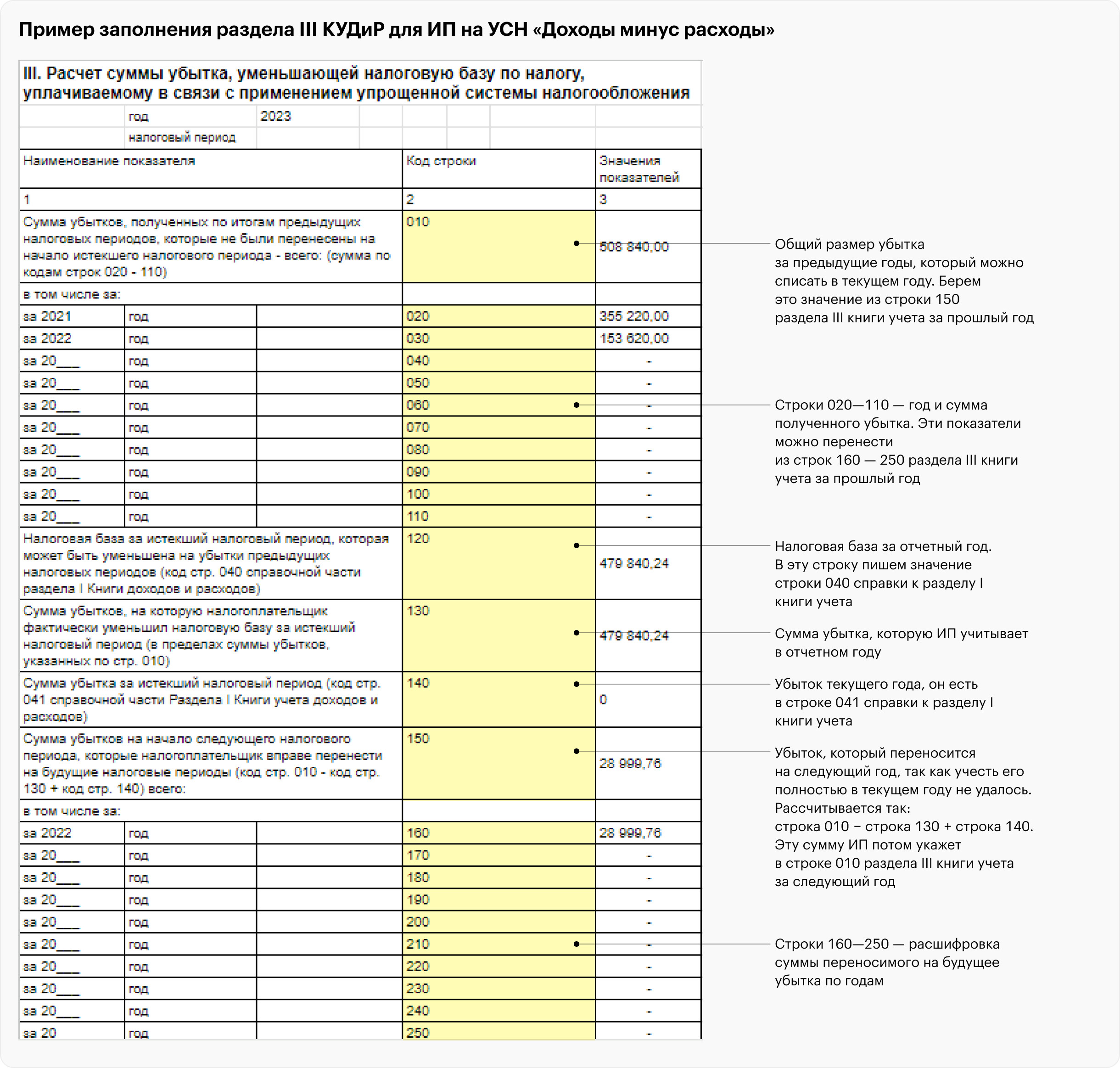

После определения налоговой базы ее можно уменьшить на убытки, полученные ранее.

Убыток при ЕСХН можно учесть, то есть уменьшить налоговую базу в течение 10 последующих лет полностью в каком-то одном году или по частям. Размер учитываемой единовременно суммы не ограничен. Убытки, образующиеся в течение нескольких лет, будут учитываться в последовательности их получения.

Порядок учета доходов и расходов

Порядок учета для исчисления налоговой базы по ЕСХН у организаций и ИП различается. Юрлица должны учитывать показатели на основании данных бухучета и положений гл. 26.1 НК РФ. То есть придется самостоятельно разрабатывать налоговые регистры для корректного учета доходов и расходов согласно этой главе.

Поскольку доходы и расходы плательщиками ЕСХН определяются и признаются с учетом положений гл. 25 НК РФ, целесообразно также формировать учетную политику для целей налогообложения.

ИП ведут учет в книге учета доходов и расходов индивидуальных предпринимателей, применяющих ЕСХН, форма и порядок заполнения которой утверждены Приказом Минфина РФ от 11.12.2006 № 169н.

Уплата ЕСХН и представление декларации

ЕСХН делится на два платежа:

Декларация представляется по итогам налогового периода не позднее 25 марта.

По итогам отчетного периода (первого полугодия) декларация не представляется. Поэтому для списания средств с единого налогового счета в счет уплаты налога за полугодие потребуется не позднее 25 июля направить в налоговую инспекцию соответствующее уведомление.

Шпаргалка

В шпаргалке собрана полезная информация из статьи:

КУДиР — книга учета доходов и расходов бизнеса.

Ее ведут предприниматели и компании на общем режиме налогообложения, упрощенке и ЕСХН

. Предприниматели на патенте ведут книгу учета доходов. Самозанятые вести книгу не обязаны.

КУДиР, или книгу учета доходов, может потребовать налоговая при проверках. Если ее не окажется, бизнес может получить штраф. Также ее может запросить банк перед выдачей кредита.

В этой статье говорим только о книгах учета для ИП, у компаний такую книгу ведет чаще всего бухгалтер. Расскажу, как заполнять книги на разных системах налогообложения.

Что вы узнаете из статьи

КУДиР — это книга, куда предприниматели вносят доходы и расходы бизнеса.

Книга учета доходов и расходов нужна, чтобы:

Кто должен вести. Книгу учета доходов и расходов ведут предприниматели на ОСН

, ЕСХН и упрощенке при любом объекте налогообложения — «Доходы» или «Доходы минус расходы».

ИП на патенте ведут книгу учета доходов. По ней налоговая может проверить, не предприниматель лимит по доходам. При утере права на патент доходы из книги используют для перерасчета налогов по другой системе налогообложения.

Когда начинают заполнять КУДиР. Книгу начинают вести с даты регистрации ИП. В начале каждого календарного года заводят новую КУДиР. Если предприниматель не вел бизнес в текущем году, у него все равно должна быть книга учета. Как минимум он внесет туда сумму уплаченных страховых взносов за себя.

Сколько хранят КУДиР. Минимум пять лет с года оформления. Но для ИП и «Доходы минус расходы» срок может быть больше. Например, они могут списывать убытки в течение 10 лет, следующих за годом получения. Поэтому им нужно хранить книгу в течение всех лет списания убытков, а потом еще пять лет.

Другой пример: предприниматели могут списать просроченный долг контрагента только в некоторых случаях — допустим, когда истечет трехлетний срок исковой давности. Значит, книгу придется хранить три года, считая с года образования долга, и затем отсчитывать пять лет.

В бумажном или в электронном виде. Обычно КУДиР заполняет бухгалтер или сам предприниматель. Ее можно вести на бумаге или в электронном виде. Если вел электронную книгу, в конце года ее надо распечатать.

В каких случаях налоговая может проверить КУДиР. Налоговый кодекс обязывает представлять книгу учета доходов и расходов по запросу налоговиков, но не уточняет, когда именно налоговики вправе ее потребовать.

Минфин считает, что налоговая может запросить книгу учета даже у на патенте, который вносит только доходы, а декларацию не сдает вообще. Есть и суды, у которых схожее мнение. Например, в одном из споров по камеральной проверке декларации арбитражный суд Московского округа указал, что в налоговом кодексе не закреплены случаи, когда инспекции запрещено требовать у книгу учета.

Я считаю, что инспекция может затребовать КУДиР в таких случаях:

Также КУДиР может понадобиться при встречной проверке — когда налоговая запрашивает документы или информацию по контрагентам, у которых проходит камеральная или выездная проверка, либо документы по конкретной сделке. В этом случае за непредставление книги учета предпринимателю грозит штраф 10 000 ₽.

При камеральной проверке обычной декларации налоговики вправе требовать только пояснения. Например, если обнаружат в ней ошибки, противоречия или расхождения с имеющимися у них данными, либо если в декларации показан убыток. Поэтому, если в ходе камеральной проверки потребует от дать пояснения, тот может представить книгу учета либо выписки из нее только добровольно. За отказ ничего не будет.

Штрафы за ошибки в КУДиР и ее отсутствие. Если нет книги учета доходов и расходов или он ведет ее с ошибками — например, вносит не все доходы, — его могут оштрафовать за грубое нарушение правил учета. В первый раз штраф — 10 000 ₽. А если нарушения были в течение более одного года — 30 000 ₽.

У ИП Кравцова нет книги за один год, его могут оштрафовать на 10 000 ₽. У нет КУДиР за два года — ему грозит штраф 30 000 ₽.

Если предприниматель не вел книгу учета или допустил ошибки, которые привели к недоимке или неуплате налога, оштрафуют на от суммы неуплаченного налога, но минимум на 40 000 ₽.

У ИП Мокробородова выручка за 2023 год — 36 млн рублей. Он работает «Доходы» и должен заплатить с оборота, то есть 2 160 000 ₽. Эту сумму он может уменьшить на фиксированные взносы — 45 832 ₽. То есть налог за 2023 год для Мокробородова — 2 114 168 ₽. Но он заплатил на миллион меньше, потому что при расчете налога учел не все поступления от бизнеса, восемь миллионов рублей «потерялись».

К предпринимателю пришли налоговики с выездной проверкой. Они выяснили, что в 2023 году Мокробородов не вел КУДиР и не полностью уплатил налог. Его оштрафуют на 210 000 ₽: штраф за отсутствие книги — 10 000 ₽; за занижение налоговой базы — от миллиона рублей, то есть 200 000 ₽.

Общие правила оформления и ведения КУДиР

Для каждого налогового режима предусмотрена своя форма книги и порядок ее заполнения. Если предприниматель совмещает два налоговых режима — например, патент или , — он должен вести две книги.

Ко всем книгам учета есть общие требования:

С 2024 года ФНС планирует обновить формы книг учета доходов и расходов для упрощенцев, патентников и плательщиков , но поправки будут незначительными.

Как заполнить КУДиР для ИП «Доходы»

Предприниматели на упрощенной системе налогообложения отражают показатели в КУДиР в полных рублях, то есть копейки округляют — до 50 копеек отбрасывают, 50 и более копеек округляют в большую сторону.

1500 рублей 30 копеек пишут как 1500.

1500 рублей 50 копеек — как 1501.

Вот что надо заполнить:

Справку к разделу I заполнять не нужно.

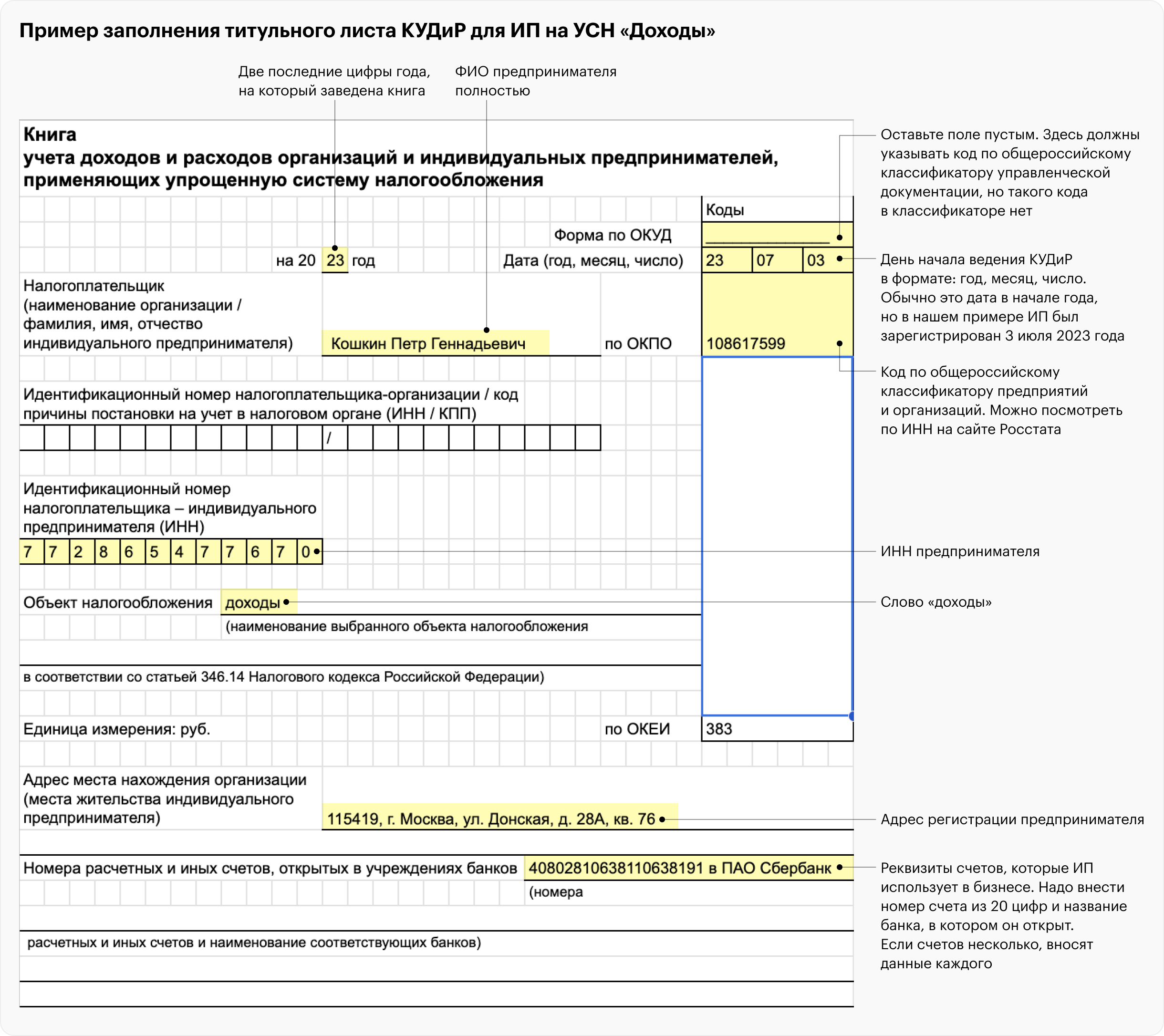

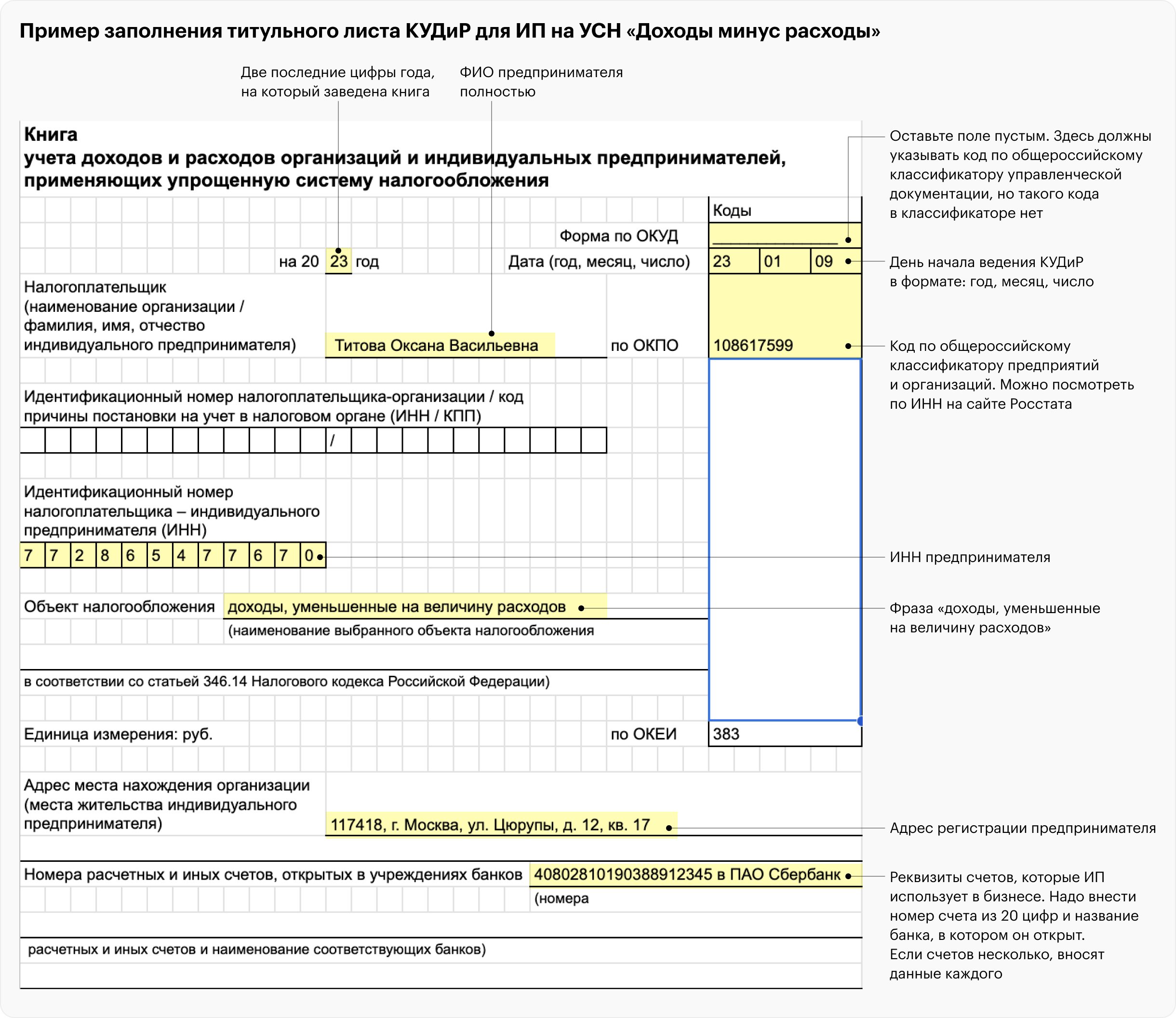

Титульный лист. Содержит данные о предпринимателе, его банковских счетах, отчетном периоде и системе налогообложения.

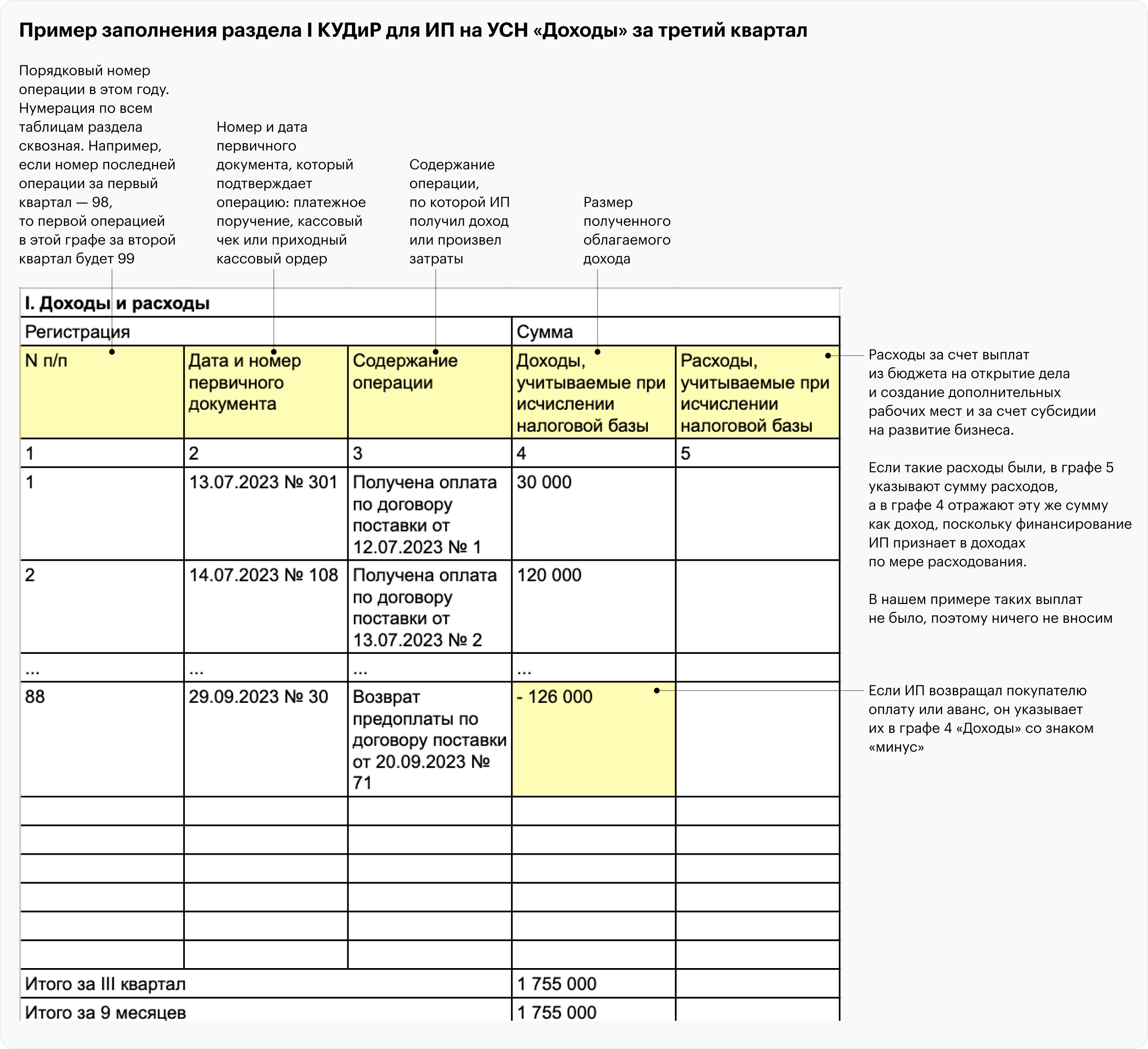

Раздел I. Сюда вносят данные о доходах и расходах — отдельно по каждому кварталу. Если доходов и расходов в квартале не было, таблицу по этому периоду оставляют пустой.

В доходах отражают только те, что учитывают при УСН. Например, деньги от продажи товаров, оказания услуг и проведения работ, а также от процентов на остаток на расчетном счете.

Обязательно вносят расходы:

Другие расходы предприниматель не обязан вносить, так как они не влияют на налоговую базу «Доходы», но по желанию может это сделать. Например, предприниматель сдает в аренду офисы. Периодически у него есть расходы на текущий ремонт помещений и оплату коммуналки. Он может фиксировать это в КУДиР для своего удобства. Но налоговой эти данные не нужны, так как эти расходы не учитывают при расчете налога.

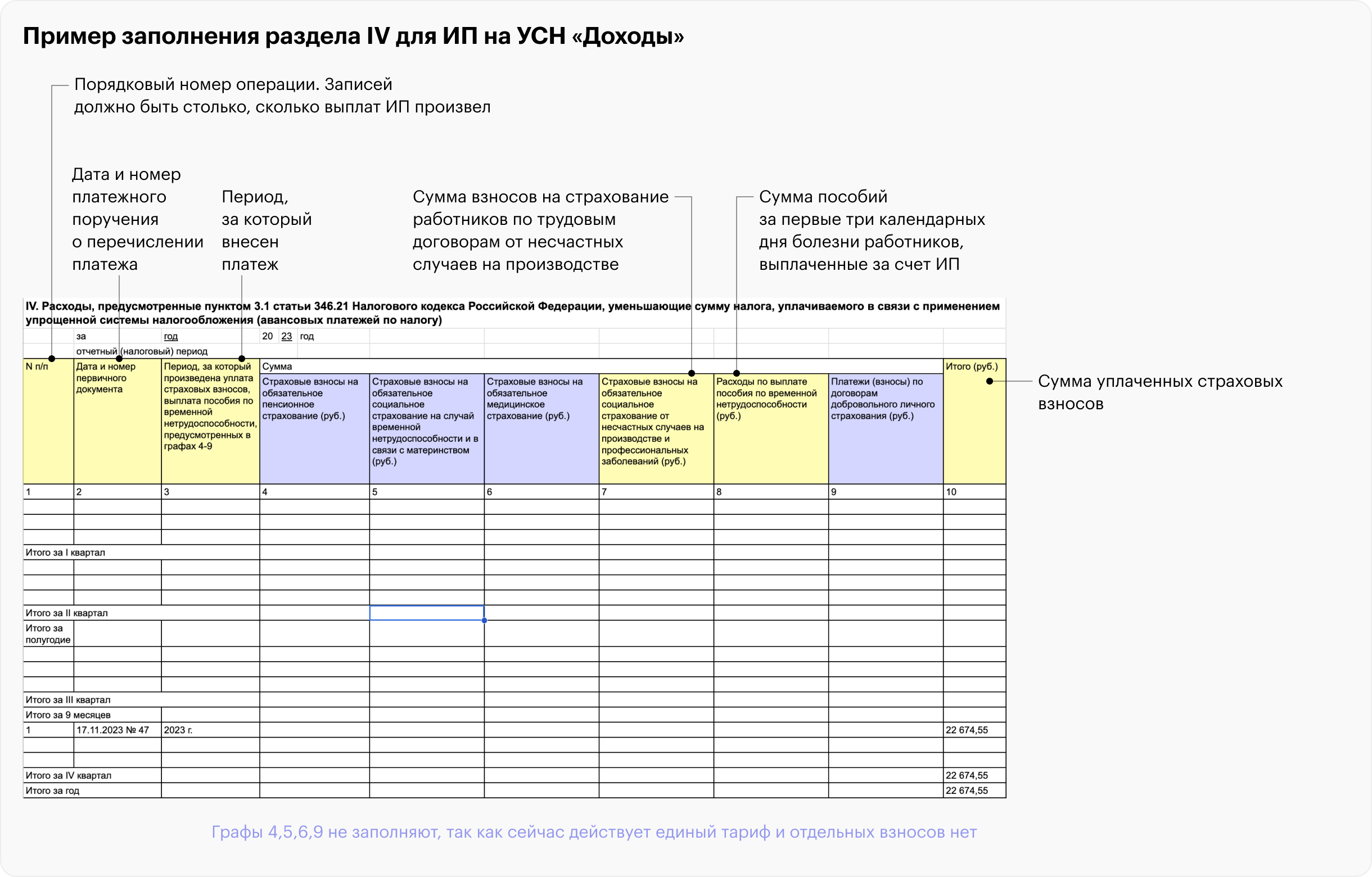

Раздел IV. В нем ИП отражает страховые взносы и больничные. Они уменьшают налог при УСН «Доходы».

Предприниматель зарегистрирован 3 июля 2023 года. Поэтому фиксированный страховой взнос посчитан пропорционально количеству месяцев начиная с месяца начала деятельности — 22 674,55 ₽

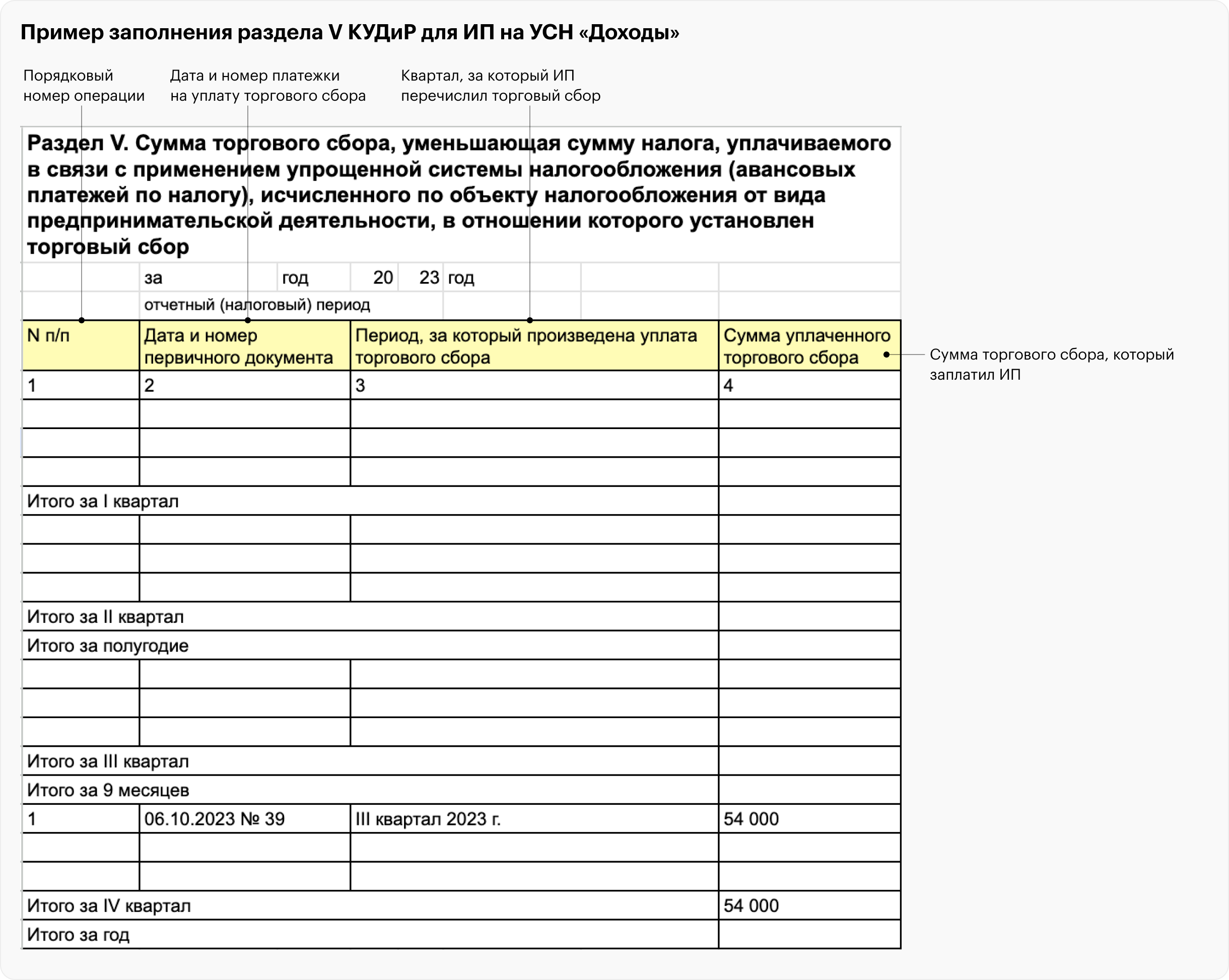

Раздел V. Сюда вносят суммы уплаченного торгового сбора, которые уменьшают налог при УСН.

Торговый сбор платят московские ИП, которые торгуют оптом или в розницу в магазине, павильоне, палатке, с раскладного стола-прилавка, автолавки, тонара, через торговый автомат. Они заполняют раздел V, а остальные предприниматели оставляют его пустым.

Предприниматель заплатил торговый сбор 54 000 ₽ один раз — 6 октября 2023 года

Как заполнить КУДиР для ИП «Доходы минус расходы»

Предприниматели «Доходы минус расходы» отражают показатели в КУДиР в полных рублях. Копейки округляют так: до 50 копеек отбрасывают, 50 и более копеек округляют в большую сторону.

Книга учета для УСН «Доходы минус расходы» , как для УСН «Доходы», только заполняют другой набор разделов.

В КУДиР надо заполнить:

Титульный лист. Заполняют , как при УСН с объектом «Доходы», только в поле «Объект налогообложения» надо писать: «Доходы, уменьшенные на величину расходов».

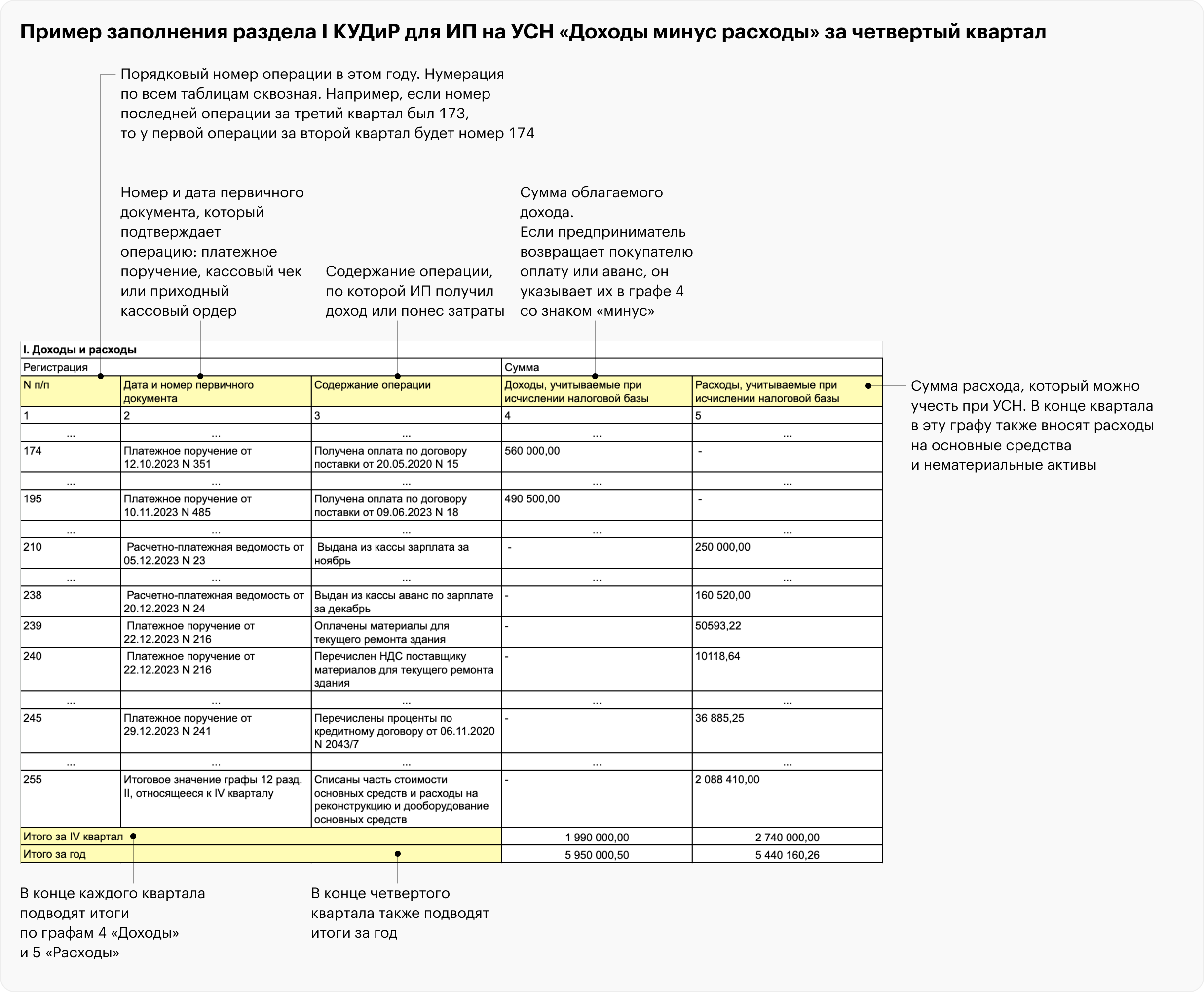

Раздел I. Сюда вносят доходы и расходы.

В графе «расходы» указывают те, которые можно учесть при УСН. Если в стоимость приобретенного товара, работ, услуг, имущественных прав входит НДС

, по этому платежу надо сделать две записи. В одной строке — стоимость без налога, а во второй — «входной» НДС, так как это отдельный вид расходов у упрощенца.

В конце квартала также вносят расходы на основные средства

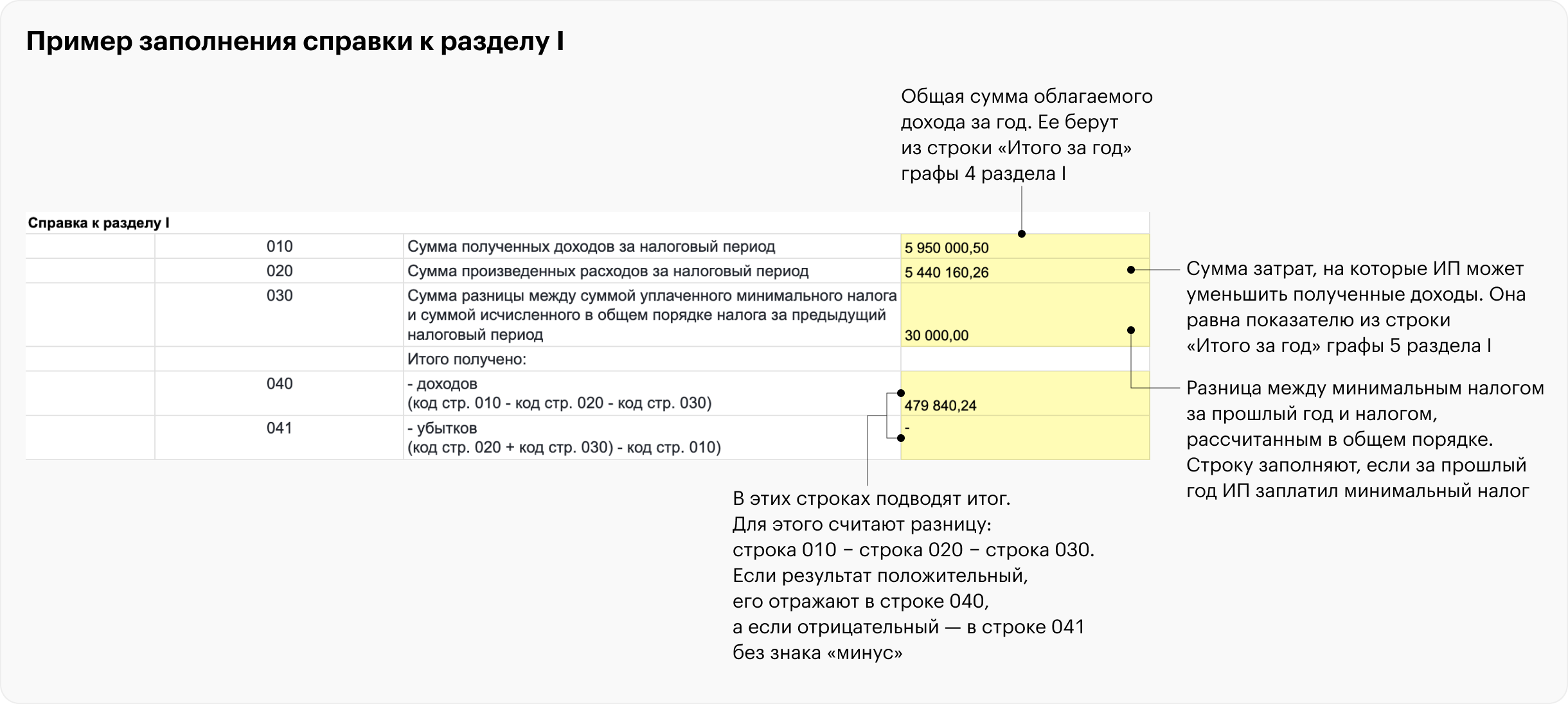

Справка к разделу I. В конце года сюда вносят итоговую сумму доходов, расходов и налог.

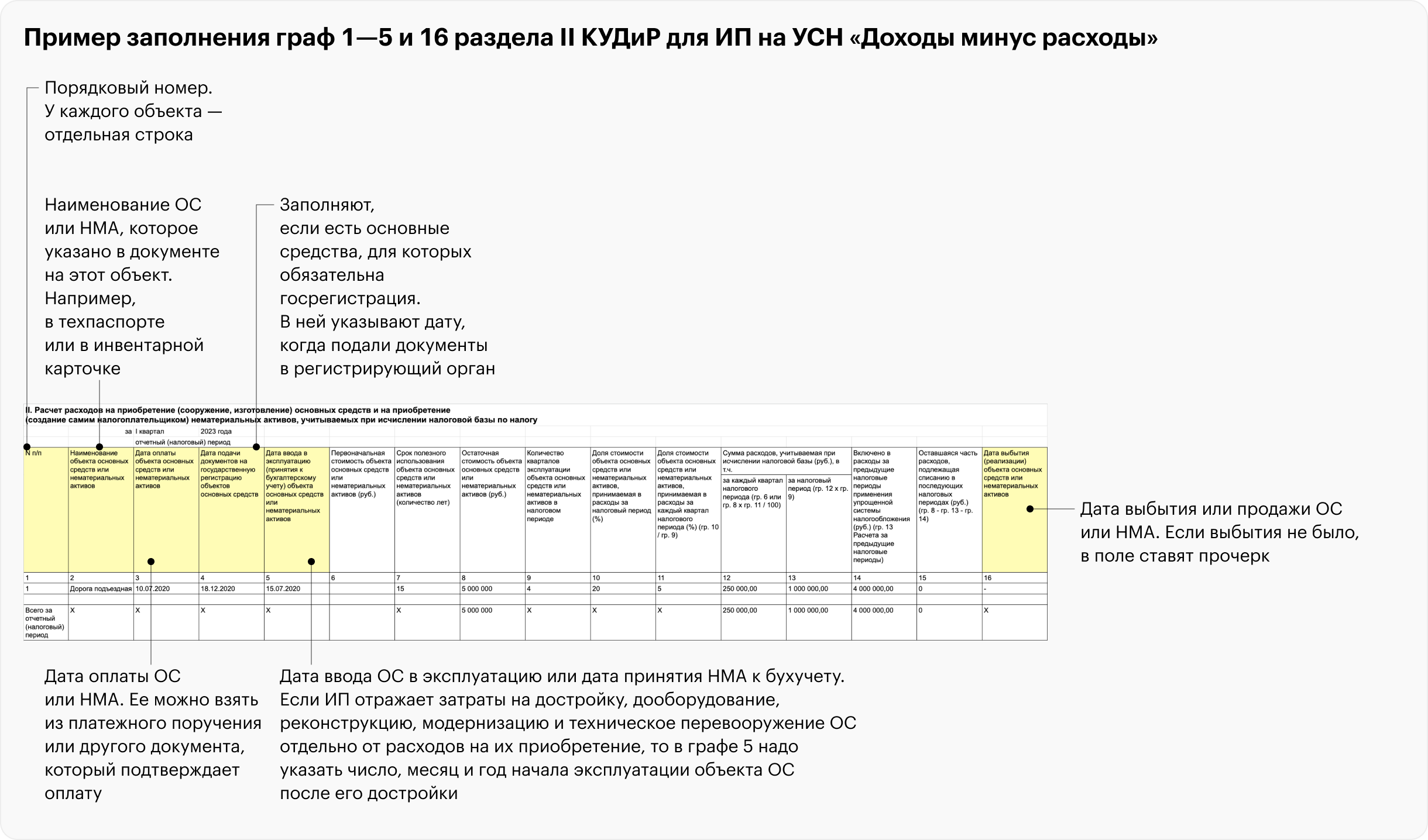

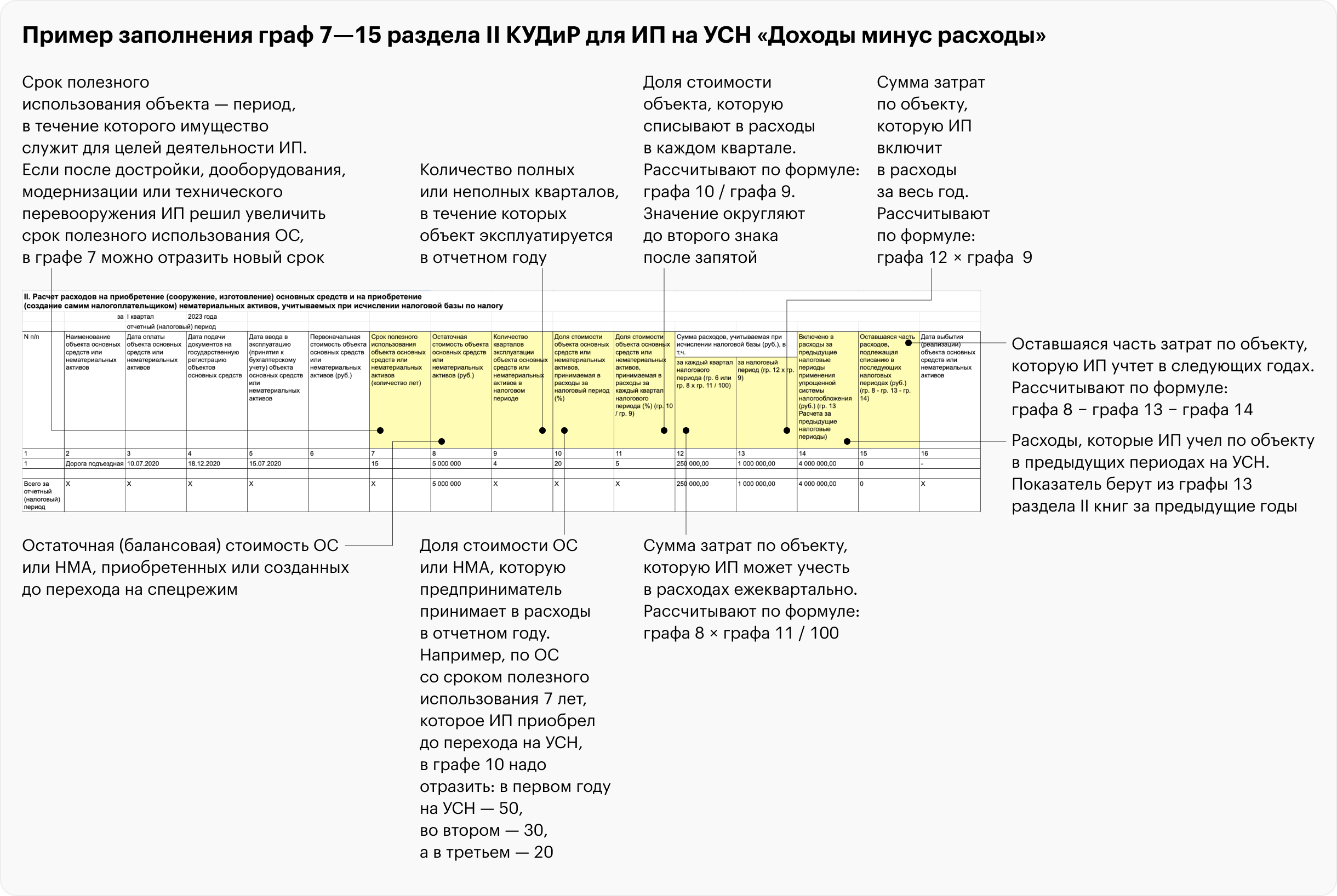

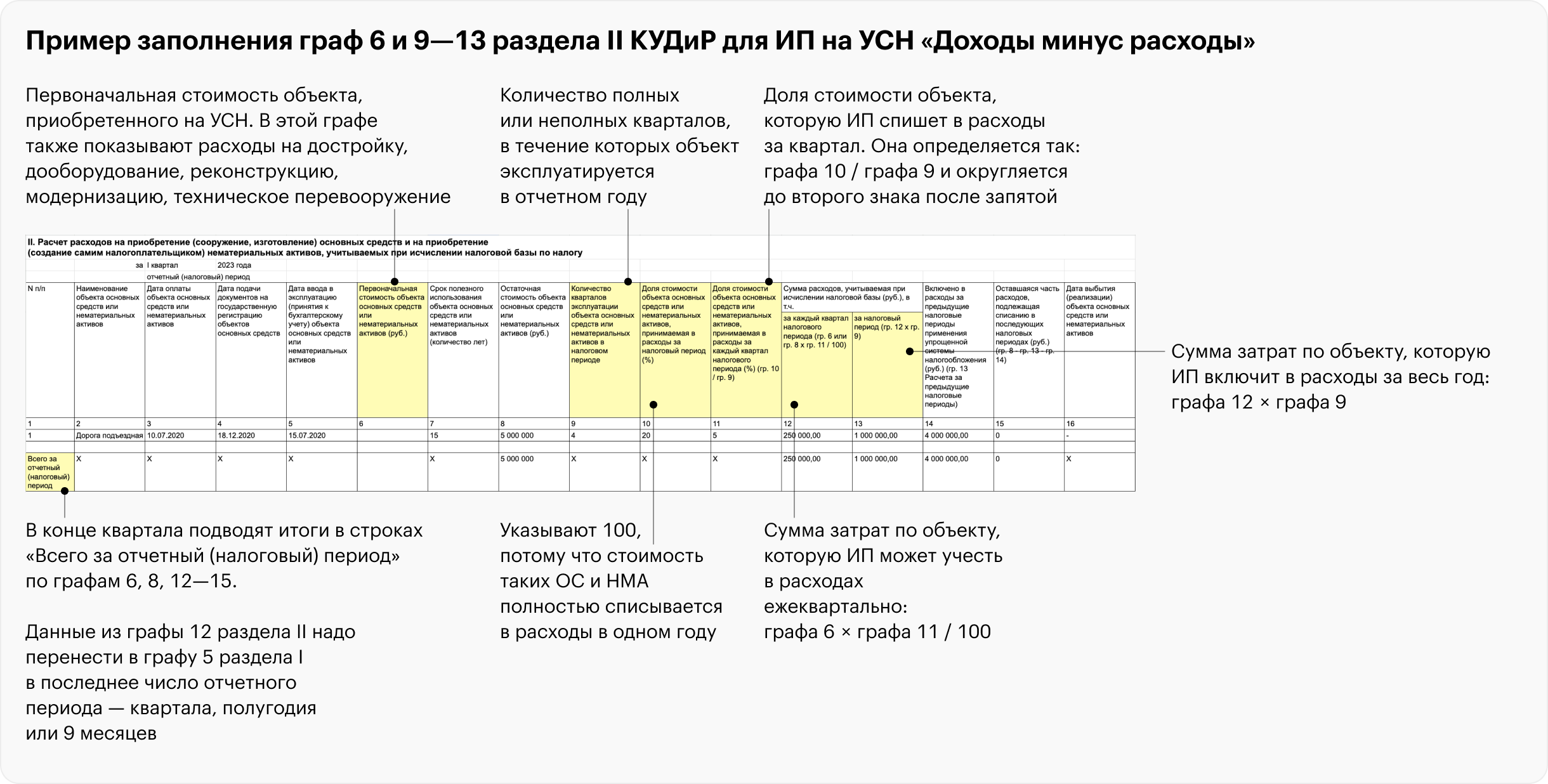

Раздел II. В нем предприниматель показывает расчет затрат на покупку или создание нематериальных активов и основных средств. А также на их достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение.

Графы и 16 — общая информация по основным средствам и нематериальным активам.

Графы заполняют, если основное средство или нематериальный актив были приобретены или созданы до перехода на упрощенную систему налогообложения.

Если основные средства или нематериальные активы приобрели или создали в период применения , заполняют и

Раздел III. Его заполняют, только если в предыдущие 10 лет был убыток, на который можно уменьшить налоговую базу отчетного года.