Отчетность для ФНС и Росстата: основные моменты для вас

Из нашей статьи вы узнаете:

В связи с переходом организаций и индивидуальных предпринимателей на Единый налоговый платёж (ЕНП) в определённых случаях налогоплательщики должны подавать в ИФНС уведомление об исчисленных налогах. По каким видам налоговых платежей и когда подаётся это уведомление, читайте в нашей новой публикации.

Выездная налоговая проверка

Как видно из названия, основным характерным признаком данной проверки является то, что проводится она не на территории налогового органа, а на территории налогоплательщика ( отсюда и название — выездная).

При этом контролеры могут проверять как отдельные налоги, к примеру НДС или налог на прибыль, так и всю финансово-хозяйственную деятельность компании (все налоги).

В первом случае проверка называется тематической, а во втором — комплексной.

Камеральная налоговая проверка

Камеральная проверка — это проверка налоговой отчетности компаний, ИП и физлиц.

Ее проводят автоматически каждый раз, как налогоплательщик сдает отчетность по любому налогу. Можно сказать так: вы сдали отчетность в ФНС — все, камеральная проверка началась.

Более того, если в отчетности все хорошо, то Вы, как налогоплательщик, и не узнаете, что у вас была камералка.

Подразумевается, что такая проверка проходит на территории налогового органа.

Стоим на защите вашей бухгалтерии и дарим на ВСЕ продукты, кроме спецтарифов

ИП на патентной системе налогообложения (ПСН) не отчитываются о доходах и не считают налог от выручки, но им всё равно нужно вести учет доходов. Расскажем, как и для чего это делать.

Росстат или Федеральная служба государственной статистики

Росстат или Федеральная служба государственной статистики – это федеральный орган, который занимается формированием информации об общественных процессах. В поле интересов входят такие сферы, как:

- Демография

- Труд и заработная плата

- Образование

- Здравоохранение

- Экономика

Чтобы собрать данные, Росстат проводит специальные проверки как для всех индивидуальных предпринимателей (каждые 5 лет), так и выборочно. В этой статье мы поговорим, как ИП сдают отчётность в Росстат, что им при этом нужно заполнить, а также что будет, если этого не сделать.

Уведомление об исчисленных суммах налогов

Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов плательщика – специальная форма, которая начала применяться налоговой инспекцией в 2023 году с началом работы Единого налогового счёта, обязательного для налогоплательщиков.

В ИФНС эту форму подают все индивидуальные предприниматели и организации, выплачивающие налоги на Единый налоговый счёт (ЕНС), делая перечисление одним платежом. Подать уведомление об исчисленных налогах необходимо предпринимателям, работающим на УСН, ЕСХН и НДФЛ при ОСНО, а также юридическим лицам, которые действуют на ЕСХН и УСН.

Подача формы ЕНС для правильного распределения финансов

Подача этой формы необходима для того, чтобы финансы, перечисленные на ЕНС, были правильно распределены по налоговым платежам. Налоговая инспекция может выполнять распределение средств, когда суммы налогов неизменны или по ним уже есть декларации. Подача этого документа обязательна в двух случаях:

- Наличие изменений в информации, включенной в документы, уточняющие об исчислении налогов, и отразившиеся на указанных суммах в ЕНС.

- Если организация участвует в выездной налоговой проверке и необходимо принести форму ЕНС для начисления налогов.

Понятие и цели выездной налоговой проверки

Налоговый кодекс России не содержит понятия выездной налоговой проверки, однако общий анализ норм НК может помочь его сформулировать. Выездная налоговая проверка – это проверка в целях исследования полноты исчисления и правильности уплаты налогов и сборов в федеральный или региональный бюджет.

Ее проводят на основании анализа документов о финансово-хозяйственной деятельности налогоплательщика за определенный период. Налоговые инспекции субъектов РФ ежеквартально составляют план проверки с использованием различных программных комплексов. Никакой возможности заранее узнать, будет ли включена конкретная организация в план проверки, не существует.

Это актуально и для ситуаций, когда налогоплательщика вызывают на рабочую группу по налогам. Поэтому важно правильно и своевременно подготовиться к проведению проверки, чтобы избежать потенциальных неприятностей.

ВНИМАНИЕ!

Ответственность за неуплату налогов прописана сразу в трех кодексах – НК РФ, КоАП и УК РФ. В зависимости от тяжести нарушения предусмотрены различные виды ответственности – от штрафа до лишения свободы. Подробнее об этих последствиях рассказываем на курсе Налоговый контроль и налоговая безопасность бизнеса. Оптимизация налогообложения.

И не только об этом! Вот некоторые темы, которые обсуждаем на курсе:

Куда и как сдаётся уведомление

Заполненную форму сдают в отделение налоговой инспекции, в которой зарегистрировано предприятие. Компании, которые ведут отчётность в электронном виде, могут подать уведомление об исчисленных суммах налогов в привычном им формате, используя программы электронного документооборота. Если организация обязана отчитываться на бумаге, то и уведомление она отсылает на бумажных бланках, отправляя их по почте или принося в отделение налоговой инспекции.

Для электронного обмена документами с инспекцией ФНС нужно иметь усиленную квалифицированную электронную подпись. Отправить заполненный бланк можно в вашем ЛК на сайте ФНС или с помощью программ электронного документооборота.

Сервисы компании Астрал Софт Астрал Отчёт 4.5 и Астрал Отчёт 5.0 содержат актуальные коды и формы для заполнения уведомления и ведения защищённого обмена документами с контролирующими службами и контрагентами. Если вы работаете в ПП 1С, то для отправки отчётности вам подойдёт сервис 1С-Отчётность.

Если форма документа подаётся не лично индивидуальным предпринимателем или руководителем компании, а уполномоченным лицом, нужно представить в налоговую инспекцию доверенность на его действие от вашего имени.

Совмещение ПСН с УСН или ОСНО

Если вы совмещаете патент с УСН или ОСНО, доходы по каждой системе налогообложения нужно учитывать в разных книгах:

В книге по форме для ПСН отражайте только доходы, полученные по патентной деятельности.

Кто сдаёт форму 1-ИП

Если мы говорим о сплошном наблюдении, то её нужно сдать абсолютно всем ИП, зарегистрированным на территории России, за исключением лиц, занимающихся розничной торговлей (у них есть отдельная форма – 1-ИП (торговля)).

Это правило не распространяется на торговлю автотранспортном и автозапчастями, а также мотоциклами. Им следует также заполнять 1-ИП!

Что же касается выборочных проверок за более короткий срок, форму сдают только те, кто попал в специальный список ФСГС.

Нулевой отчёт 1-ИП

Бывают случаи, когда бизнес только открылся или, наоборот, долго работал, но перестал приносить прибыль, или даже приостановил свою деятельность. Как же тогда сдавать отчётность, если в это время вы попали в список выборочного наблюдения?

Нулевой отчёт 1-ИП – специальная форма, которая даёт понять ведомствам (налоговой и Фондам), что предприниматель не получал прибыль, а значит, нет налоговой базы для НДФЛ.

Если вы только начали, но ещё не успели ни дня проработать, вам следует заполнить лишь титульный лист и ответить на 2 вопроса во втором блоке:

В случае временной приостановки или прекращения ведения дел на некоторое время придётся сдавать отчёт по общим правилам.

Сколько налогов можно указать в бланке уведомления и сколько документов нужно заполнить для обособленных подразделений

Общая информация о выездных проверках

Важно понимать, что выездные проверки могут затронуть практически любую российскую компанию или индивидуального предпринимателя. Однако, из-за ограниченных ресурсов налоговых органов, все налогоплательщики не могут быть проверены сразу. В связи с этим выбор кандидатов для выездной налоговой проверки осуществляется на основании определенных критериев.

Отбор организаций и ИП для выездной проверки

Для отбора на выездную налоговую проверку используются 12 критериев, из которых первые 7 являются общими и применяются как к юридическим лицам, так и к индивидуальным предпринимателям. Юридические лица могут также быть отобраны на проверку на основании 4 специфических показателей.

Критерии для индивидуальных предпринимателей

Для индивидуальных предпринимателей действует один критерий отбора на выездную проверку — приближение суммы профессионального вычета по НДФЛ к 83% от общего дохода за год.

Временные рамки и продолжительность проверки

При назначении проверки на май 2023 года, будут рассматриваться данные за 2020, 2021, 2022 годы и первые четыре месяца 2023 года. Продолжительность проверки составляет обычно 2 месяца с возможностью продления до 6 месяцев по согласованию с управлением.

Особенности процесса проверки

В ходе выездной проверки инспекторы могут запросить любые необходимые документы, и в случае отказа они могут провести принудительную выемку документов. Если возникают подозрения в незаконных действиях, налоговые документы могут быть направлены на экспертизу.

Сроки подачи документов

Необходимо помнить о сроках подачи документов по запросу налоговых органов. Они могут приостановить проверку для истребования дополнительных документов у контрагентов или проведения экспертизы.

Для уточнения информации и обсуждения деталей, вы всегда можете обратиться к нам для консультации по корпоративному праву. Заполните форму заявки на сайте, и мы свяжемся с вами.

Для отправки уведомления предусмотрены разные сроки. Форма, в зависимости от вида налогов, подаётся ежемесячно, раз в квартал или раз в году. Первое из уведомлений направляется в налоговую до 25 января.

Раз в месяц до 25 числа направляются:

Периодичность подачи уведомления по агентскому НДФЛ в 2024 году увеличена. Направить заполненную форму документа за период с 1 по 22 января 2024 г. нужно не позже чем 25 января 2024. За промежуток времени с 23 по 31 число этого месяца крайней датой отправки установлено 5 февраля 2024.

Раз в квартал нужно уведомлять налоговую по:

Раз в полугодие нужно направить извещение по:

До 25 числа месяца, считающегося расчётным по налогу, нужно известить налоговую о размере начисленных налоговых платежей. В декабре налогоплательщикам нужно подавать форму дважды, поскольку отчётный период делится на две части: с 23 ноября по 22 декабря и с 23 декабря по 31-е.

Инструкция по заполнению формы 1-ИП

Чтобы вы смогли без ошибок заполнить 1-ИП, пользуйтесь материалом ниже – пошаговым планом действий, в котором мы разобрали каждый пункт заполнения формы для годовой отчётности. Начнём по порядку.

Как заполнить титульный лист формы 1-ИП

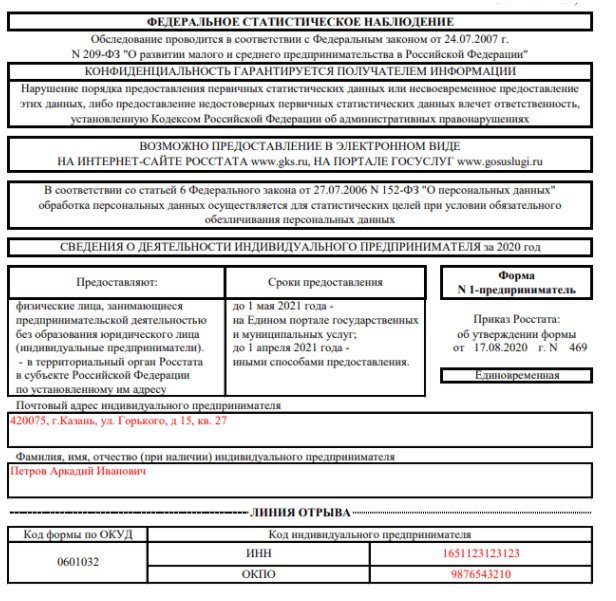

Он содержит основную информацию о вашем бизнесе – необходимо вписать почтовый адрес ИП, ФИО, ИНН и ОКПО

*нужные поля для заполнения выделены красным

Общие сведения о вашем бизнесе

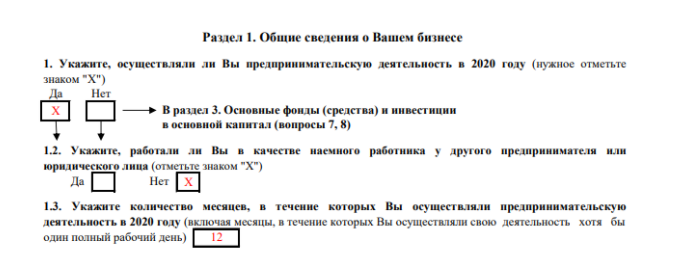

В этом разделе вы начинаете отвечать уже непосредственно о своей предпринимательской деятельности. Нужный ответ следует обозначать крестиком.

Если вы не осуществляли как ИП никакую деятельность в отчётный период (год), ставьте Х в соответствующем месте и сразу переходите в Раздел «Основные фонды (средства) и инвестиции в основной капитал», отвечайте на 7 и 8 вопросы – ваш отчёт готов.

Если же вы всё-таки работали хотя бы один день, в Пункте 1.3 нужно указать цифру 1, то есть он считается как полный месяц.

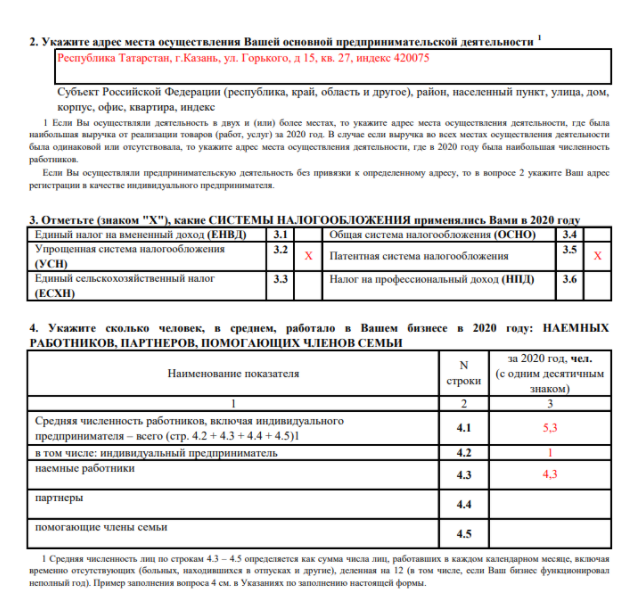

Пункт 2 касается адреса, где вы осуществляете свою предпринимательскую деятельность.

Также можно вписать место вашей прописки, если бизнес не привязан ни к какому определённому адресу.

В Пункте 3 выберите, какой системой налогообложения вы пользовались в отчётный период (если их было несколько, укажите все).

Заключительный вопрос этого Раздела касается количества человек, работающих на ИП – при этом считают как простых наёмных рабочих, так и партнёров (и даже помогающих членов семьи).

Основные показатели деятельности вашего бизнеса

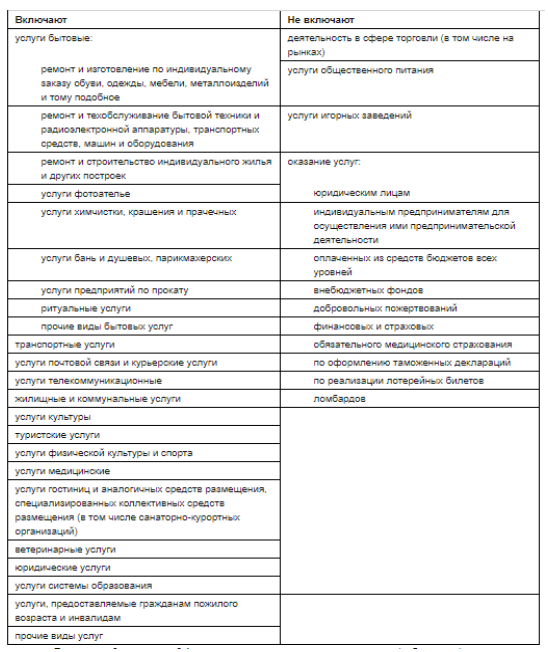

Если вы оказывали платные услуги населению за отчётный период, вам необходимо поставить Х напротив «Да». С перечнем видов экономической деятельности вы можете ознакомиться ниже.

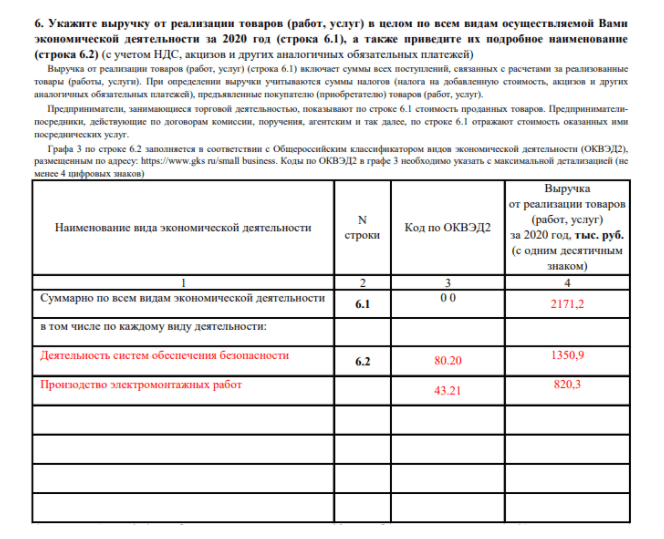

Пункт 6 посвящён выручке бизнеса, в котором нужно написать сумму, а также вписать коды ОКВЭД по каждому виду деятельности.

Обратите внимание на принятую форму заполнения:

Более подробно о заполнении форм для ИП вы можете прочитать здесь.

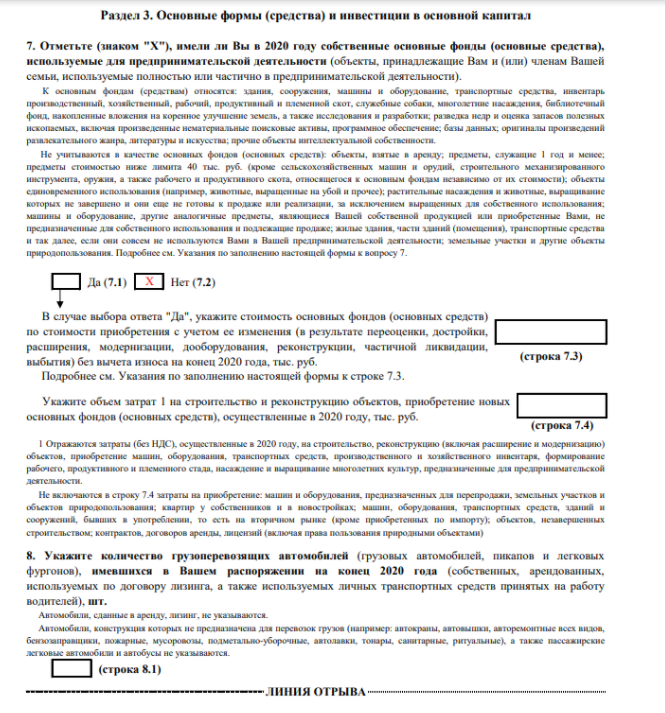

Основные фонды и инвестиции в основной капитал.

Основной фонд – это совокупность средств, которыми компания пользуется неоднократно или постоянно в течение года и более. К ним могут относиться здания, оборудование, транспортные средства и другие ценности, необходимые для производства товаров или оказания услуг.

Ваша задача в Пункте 7 – обозначить, есть ли у вас основные фонды или нет.

Арендованные вами объекты нельзя считать частью основного фонда!

Последний пункт посвящён данным о грузоперевозках – используете ли вы автомобили (персональные или оформленные по лизингу) в рабочих целях.

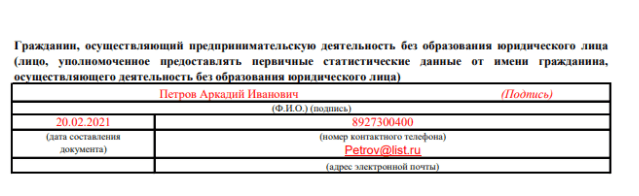

Итоговая часть формы 1-ИП

И, наконец, в самом конце вы должны поставить свои ФИО и подпись, а также указать электронную почту и номер телефона, по которому можно с вами связаться.

Отлично, ваша форма 1-ИП готова!

Кого не проверяют в 2023 году и позже

ВПН не проведут в отношении:

Налоговый мониторинг

Это специальная форма контроля для крупных и средних компаний. Суть в том, что ИФНС в режиме реального времени получает доступ к данным бухгалтерского и налогового учёта юридического лица.

Способы взаимодействия с налоговой:

Субъекты мониторинга не проходят камеральные и выездные проверки. Есть лишь некоторые исключения:

IT-фирмы

ФНС России приостановила выездные проверки IT-организаций до 3 марта 2025 года. Основание — Указ Президента РФ № 83 от 02.03.2022. Можно проводить только те проверки, которые назначены с разрешения вышестоящего налогового органа. Если ВНП уже назначена, она должна быть завершена в стандартном порядке. ИФНС запрещено приостанавливать или продлевать сроки таких ревизий.

Мобилизованные

В связи с частичной мобилизацией введён запрет на проведение ВНП в отношении:

ВНП в отношении данной категории лиц приостановлены вне зависимости от этапа, на котором они находились.

Налоговый контроль возобновится 29 числа третьего месяца после демобилизации.

Сравнение камеральной налоговой проверки и выездной проверки

Чем же отличаются эти два вида проверок?

Для более наглядного ответа на этот вопрос прилагаю ниже таблицу отличий:

Проводят на территории инспекции, без выезда на территорию компании (п. 1 ст. 88 НК РФ) Проводят на территории компании. Но если компания не может предоставить помещение, то ее проведут в инспекции (п. 1 ст. 89 НК РФ)

Проверяют ошибки в декларации (расчете), своевременность ее сдачи, правильность расчета и уплаты конкретного налога, по которому вы отчитывались (п. 1 ст. 88 НК РФ) Проверяют правильность расчета и уплаты одного или сразу нескольких налогов (сборов, страховых взносов) (п. п. 3, 4 ст. 89 НК РФ).

Проводят без специального решения, основание — декларация и документы, которые вы самостоятельно сдали в инспекцию (п. п. 1, 2 ст. 88 НК РФ). Проводят только на основании решения руководителя инспекции или его заместителя (п. 1 ст. 89 НК РФ)

Проводят за тот период, который охватывает поданная вами декларация (расчет). Например, за месяц, квартал, полугодие, год. (п. 1 ст. 88 НК РФ). Может охватывать три года, которые предшествуют году проверки (п. 4 ст. 89 НК РФ)

Проводят в течение трех месяцев со дня подачи декларации (расчета). Два месяца со дня вынесения решения.

Срок продлить нельзя. Исключение — декларация по НДС, по ней, как правило, проверка идет два месяца, и этот срок могут продлить до трех месяцев, если есть признаки нарушений (п. 2 ст. 88 НК РФ). Срок продлить можно. Его могут продлить до четырех — шести месяцев. Если отдельно проверяют филиал или представительство, срок проверки — не больше одного месяца (п. п. 6, 7 ст. 89 НК РФ).

Проводят по каждой поданной декларации (расчету), в том числе и по уточненной (п. 1 ст. 88 НК РФ). По общему правилу не должны проводить больше двух раз за календарный год (п. п. 5, 7 ст. 89 НК РФ).

Мероприятия налогового контроля Проверяющие могут запрашивать дополнительные документы только в строго определенных случаях. Например, если компания заявляет НДС к возмещению или применяет налоговые льготы (для их подтверждения) (п. п. 6, 7, 8 ст. 88 НК РФ). истребовать документы, которые относятся к предмету проверки; провести инвентаризацию имущества; привлечь эксперта (специалиста), то есть провести экспертизу; провести осмотр помещений и территорий; сделать выемку документов и предметов. (п. п. 9, 12, 13, 14 ст. 89, ст. ст. 90 — 97 НК РФ)

Оформление результатов проверки Если по итогам проверки нарушений нет, то никаких документов не оформляется. Если нарушения выявлены, то оформляют акт (п. 5 ст. 88, п. 1 ст. 100 НК РФ). По итогам составляют справку, а затем акт. Не имеет значения, есть нарушения или нет (п. 1 ст. 100 НК РФ).

Еще курсы по налогам

Налоговый практикум. Уровень 1. Практика по учету НДС: от проводок до отчета. Решение задач

Налоговый практикум. Уровень 2. Технология составления деклараций по НДС и налогу на прибыль на ситуациях из практики

УСН для ООО. Теория и практика в 1С Бухгалтерия 8.3

Налоговый учет: НДС и налог на прибыль. Профессиональный уровень

Налоговый учет: НДС и налог на прибыль. Расширенный комплекс. Дипломная программа

Полезные статьи

Что выгоднее: УСН «доходы» или УСН «доходы минус расходы»

Что выбрать для регистрации бизнеса: ООО или ИП

Налоги ИП. Какой налоговый режим выбрать ИП?

Порядок проведения налоговых проверок

Если налоговая подозревает, что бизнесмен уклоняется от уплаты налогов, она может организовать выездную проверку (ВНП). ВНП проводится в офисе компании или предпринимателя. В статье расскажем, кто может попасть под выездную проверку и как к ней подготовиться.

Как и где проходят проверки

Первый этап — предъявление документа о проведении контроля. Сотрудники налоговой службы выносят решение и вручают документ проверяемой фирме или ИП. Решение и есть основание для проверки. В законе не указано, в какие сроки нужно предъявить документ: инспектор может показать его и сразу приступить к ревизии. Срок проведения ВНП отсчитывается с даты, когда было вынесено решение о назначении мероприятия.

Место проведения

Согласно пункту 1 статьи 89 Налогового кодекса РФ ВНП проводится на территории бизнесмена. Но её могут провести и в инспекции, если фирма или предприниматель не в состоянии предоставить помещение.

Мероприятия налогового контроля

Второй этап — проведение ревизии на месте. ИФНС может проверить любые налоги, сборы или взносы. Правда, если в решении указано, по каким налогам и за какие периоды назначена проверка, то сведения могут запрашивать только по ним. Период, допустимый для ВНП, — три года, предшествующих году назначения. Например, если ревизия назначена в 2023 году, инспекторы могут проверять документы по налогам за 2020, 2021, 2022-й и уже прошедшую часть 2023-го.

В ходе выездного контроля инспектора могут:

Срок проверки

Срок контроля не может быть больше двух месяцев. Отсчёт ведётся с даты вынесения решения о назначении мероприятия до дня, когда инспектор оформит справку о проведённой проверке. Срок может быть продлён до четырёх месяцев, а в исключительных случаях — до шести. Например, такое может произойти, если проверяемый не предоставляет документы или мешает инспектору проводить ревизию. Также налоговый орган может приостановить ВНП, чтобы:

Общий срок таких пауз не может превышать шести месяцев. Если проверка была приостановлена, чтобы получить сведения от зарубежных госорганов, срок может быть увеличен ещё на три месяца, то есть всего до девяти.

Во время приостановок инспекция не может:

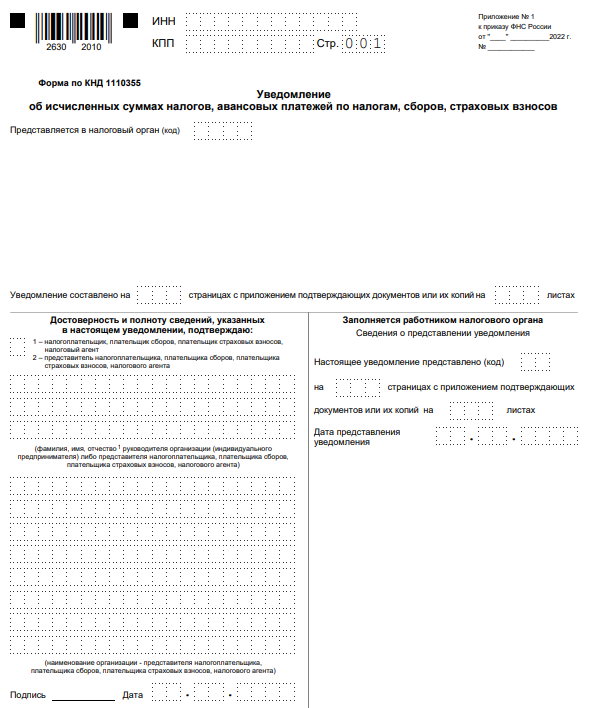

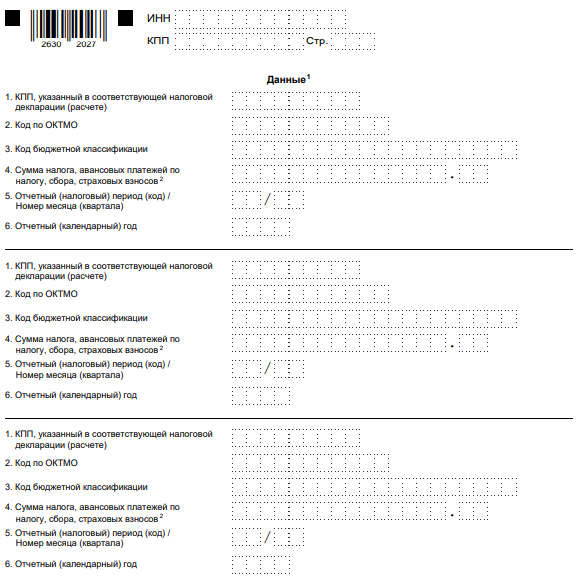

Ознакомиться с формой и правилами её заполнения можно в Приказе ФНС № ЕД-7-8/1047 от 02.11.2022. Бланк документа включает титульный лист и раздел под названием «Данные». Раздел может содержать несколько страниц, поэтому при заполнении они нумеруются (обязательно, если документ заполняется от руки).

Первым заполняется титульный лист. Правила его заполнения стандартны. В него вносится ИНН, код налоговой инспекции, код КПП (если имеется), указывается общее количество страниц в заполняемой форме (их количество не ограничено). Также в разделе о подтверждении подлинности данных ставится единица, а документ подкрепляется подписью ИП или руководителя компании. На титульном листе указывается также дата заполнения формы.

На заполнение раздела «Данные» понадобится больше времени, поскольку он состоит из нескольких блоков:

В этом разделе указываются все платежи за разный период. Нужное количество платежей вносится в один бланк и отправляется в одном документе.

Для каждого вида налогов в документе предусмотрен свой блок, куда вписываются платёжные реквизиты.

Штрафные санкции

Росстат очень тщательно следит за тем, чтобы каждый ИП вовремя отправлял заполненную форму. Если же вы пренебрегли требованиями государственного органа – не вовремя представили документы или вовсе забыли это сделать, – на вас накладывается штраф.

Нарушение Штраф для должностных лиц Штраф для ИП Штраф для юридических лиц

Отказ от представления данных От 10 до 20 тысяч рублей От 10 до 20 тысяч рублей От 20 до 70 тысяч рублей

Отправка отчётности с опозданием От 10 до 20 тысяч рублей От 10 до 20 тысяч рублей От 20 до 70 тысяч рублей

Передача недостоверных статистических данных От 10 до 20 тысяч рублей От 10 до 20 тысяч рублей От 20 до 70 тысяч рублей

Повторное совершение любого из упомянутых проступков От 30 до 50 тысяч рублей От 30 до 50 тысяч рублей От 100 до 150 тысяч рублей

Вовремя сдать формы в Росстат и другие ведомства помогут разработки компании «Астрал-Софт». Модуль «1С-Отчётность» предназначен для отправки статистических документов напрямую из системы 1С. Решение «Астрал Отчёт 4.5» подойдёт тем, кто использует другие бухгалтерские программы, а облачный сервис «Астрал Отчёт 5.0» позволит работать с отчётами на любом устройстве.

По каким налогам подача уведомления обязательна

Под необходимость отправки этой формы подпадает перечень налоговых платежей. Большинство из них касаются заработной платы сотрудников и страховых взносов:

По налогам на прибыль и НДС уведомлять налоговую инспекцию не нужно, поскольку время их уплаты приходит тогда, когда декларация уже подана. Предварительно уведомлять инспекцию ФНС не нужно по:

Сообщать об этих видах налогов и взносов не требуется, потому что их размер известен инспекции ФНС, а взнос на травматизм уплачивается в Социальный фонд России, а не в налоговую.

Как исправить ошибку в уведомлении об исчисленных налогах

Когда в уведомлении вы обнаружили ошибку, то следом за ним можно направить ещё один заполненный бланк. В него нужно внести только те данные, где в предыдущем вашем бланке была допущена ошибка, согласно с образцом заполнения вторичного (уточнённого) уведомления. Он используется, если ошибка допущена в расчётах. Если сдана отчётность, то отправлять исправленное извещение не нужно, потому что отчётная документация автоматически исправит ваше упущение.

Если же вы ошиблись в реквизитах или кодах, заполните уточнённое уведомление по другому образцу. В этом случае нужно поставить «0» в той графе, где допущена ошибка в реквизитах и в следующей строке вписать новые данные и новую сумму. С сервисами «Астрал Отчёт 4.5» и «Астрал Отчёт 5.0», вы не допустите ошибок в заполнении уведомления об исчисленных налогах. Редактор форм в них обновляется автоматически и содержит все нужные коды.

Как отправить форму отчёта в Росстат

С 1 января 2022 года все юридические лица, индивидуальные предприниматели, а также субъекты малого предпринимательства могут сдавать статистическую отчётность только в электронной форме.

Чтобы это сделать, важно соблюсти 7 шагов:

После отправки вам поступит уведомление, что ФСГС получила отчёт и проверяет его. Если всё верно, в течение двух дней вам придёт повторное уведомление о подтверждении или просьбе исправить ошибки (если они будут).

Сколько раз налоговая вправе проводить ВНП

За один календарный год ИФНС может проводить не больше двух выездных проверок + две проверки филиала или представительства (в том случае, конечно, если таковые имеются).

Но это совершенно не означает, что так будет происходить на практике. Большую роль играет количество вышеупомянутых критериев для отбора на ВНП.

Может случиться так, что вас или вашу компанию вообще не будут проверять долгие годы. Или, например, за одну проверку изучат сразу все бухгалтерские и налоговые документы за 3 предшествующих года, после чего успокоятся и к вам больше не придут.

Сведения о деятельности индивидуального предпринимателя

Как мы упоминали выше, сплошные проверки – это тип обязательной отчётности с периодичностью 5 лет. Последнее статистическое наблюдение проводилось в 2021 году, дата следующего – 2026 год (подача документов за 2025 год).

Бизнесмены, чьи компании попали в список выборочной проверки, должны заполнить форму 1-ИП, разработанную для отдельных видов предпринимательской деятельности (за месяц/квартал/год).

Чтобы понять, включили ли вас в это наблюдение, обратитесь за помощью в Федеральную службу государственной статистики (ФСГС).

Совет: не ждите, пока орган сам пришлёт вам уведомление. Иногда оно может прийти с опозданием, и вы столкнётесь с тем, что пропустите срок сдачи отчётности, что приведёт к уплате штрафа.

Когда и куда сдавать форму 1-ИП

Обычно все заполненные документы для отчётности подаются в территориальный орган Росстата, в котором зарегистрирован ИП.

Приказом Росстата от 17 августа 2020 года № 469 утверждены содержание и порядок заполнения документов.

Также существует период времени сдачи готовой 1-ИП: на 2023 г. все документы за отчётный год должны были быть отправлены в срок с 10 января по 2 марта в электронном виде с ЭЦП (электронная подпись).

Как правильно подготовиться к выездной налоговой проверке

Поскольку заранее узнать о проведении ВНП нельзя, то готовиться к ней нужно не экстренно, а планово, практически каждодневно.

Во-первых, необходимо правильно и четко организовать документооборот в компании — как бумажный, так и электронный.

Выездная проверка в первую очередь связана с предоставлением по запросу из налоговой инспекции огромного числа документов. Поэтому в них должен быть наведен порядок — причем как минимум за все те годы, которые попадают под проведение ВНП.

При этом помните, что в ходе проверки предоставляются только копии всех документов. Оригиналы имеют право требовать тогда, когда вынесено решение о выемке информации при проведении проверки.

Во-вторых, не стоит забывать о периодическом проведении самостоятельного налогового и бухгалтерского аудита. Эту процедуру желательно проводить не реже, чем раз в год (а лучше даже раз в полугодие).

В-третьих, предупредите о проведении ВНП всех своих подрядчиков и контрагентов. Это нужно для того, чтобы в ходе проведения встречной проверки или доп. мероприятий они спокойно могли:

В-четвертых, обеспечьте при проведении ВНП рабочие места для налоговиков так, чтобы они не имели доступа к документам, не касающимся проверки.

Не лишним будет заблаговременно скопировать все важные документы в какое-нибудь облачное хранилище, доступ к которому будете иметь только вы или ваш главный бухгалтер, причем исключительно по зашифрованному каналу доступа.

Что делать после получения акта выездной проверки ИФНС

Если ИП или фирма не согласна с результатами ревизии, она может их оспорить. Для этого нужно направить аргументированное письменное возражение по адресу налогового органа, составившего акт, с подтверждающими документами. Сделать это нужно в течение месяца со дня получения акта.

Также бизнес вправе обжаловать решение ИФНС в арбитражном суде по месту нахождения инспекции. Срок, отведённый на обращение в суд, — три месяца с даты принятия УФНС решения по жалобе.

Чем грозит несдача уведомления в налоговую

Если не представить уведомление о налогах в соответствующие сроки, назначенные налоговой службой, распределение средств, перечисленных на Единый налог на совокупный доход (ЕНС), не будет осуществлено. Несоблюдение сроков и отсутствие представления соответствующей документации могут повлечь за собой начисление пеней. Однако, если на счету ЕНС имеется положительное сальдо, начисление пеней не будет произведено, так как имеющаяся сумма на счету достаточна для выполнения налоговых обязательств.

Кроме пени, согласно с п. 1 ст. 126 НК РФ, несдача уведомления грозит налогоплательщикам штрафом в размере 200 рублей.

Какие доходы включать в книгу

К доходам относятся все поступления от реализации товаров, работ, услуг, имущественных прав, полученные в рамках ПСН. На доходы, которые вы внесёте в КУД, должны быть подтверждающие документы. Их нужно хранить не менее пяти лет. Например, при поступлении:

Если у ИП есть право работать без кассы, вместо ПКО может быть другой подтверждающий документ с реквизитами из п. 1 ст. 4.7 закона № 54-ФЗ.

Образец документа вместо ПКО

Доходы нужно отражать кассовым методом — по факту поступления денег в кассу или на расчётный счет, включая предоплату.

Какой датой заносить доход в КУД, прописано в п. 2-5 ст. 346.53 НК РФ.

Спорный вопрос — в какой момент арендодателю учитывать обеспечительный платёж. Мнение Минфина в письме № 03-11-11/50568 от 1 июня 2023 года: если в договоре аренды прописано, что обеспечительный платёж зачтётся в счёт конкретных обязательств, его нужно учесть сразу при получении. Например, в договоре можно прописать, что обеспечительный платёж засчитывается в счёт арендной платы за последний месяц или испорченного имущества. В письме № 03-11-11/60066 от 27 июля 2021 года другая позиция: доход учитывается, когда наступят обстоятельства, при которых нужно зачесть обеспечительный платёж.

Если в договоре аренды есть условие о зачёте обеспечительного платежа, безопаснее учесть его в доходах так же, как предоплату — в момент получения.

Если придётся возвращать обеспечительный платёж или предоплату, на сумму возврата нужно уменьшить доход того периода, в котором возвратили деньги.

Можно ли подготовиться к ВНП

Узнать заранее о ВНП нельзя. Поэтому, чтобы избежать негативных последствий, нужно периодически самостоятельно организовывать проверку налоговых обязательств бизнеса. Например, раз в год привлекать консультантов, которые проанализируют ошибки и укажут на возможные доначисления. Лучше сейчас доплатить в бюджет, чем делать это по результатам ВНП с большими пенями и штрафами.

Если всё-таки проверки избежать не удалось и получено решение налогового органа, то следует подготовиться:

Когда выездная проверка уже проводится, ведите себя доброжелательно и уверенно. При необходимости предлагайте помощь инспекторам. Например, если определённый договор заинтересовал проверяющих, предложите им допросить в качестве свидетелей конкретных работников или представителей контрагентов, которые могут дать объективную информацию без лишних подробностей.

В помощь руководителю разработаны финтех-продукты для бизнеса от Сбера. Например, сервис выписки в формате ISO позволяет получить информацию о движении по счетам в рублях и иностранной валюте. Сервис гарантированных расчётов даёт возможность блокировать средства на расчётных счетах плательщиков, а затем списывать их или возвращать. Двухэтапная оплата подходит компаниям, которые работают по предоплате или хотят убедиться в платёжеспособности клиента.

Продукты и категории из этой статьи:

Виды налоговых проверок

Налоговый кодекс предусматривает два вида проверок:

Но, многие налогоплательщики сталкиваются еще с двумя случаями так называемых «проверок»:

«Встречная проверка» не является самостоятельным видом проверок.

Налоговая ее проводит как одно из мероприятий налогового контроля в рамках выездной или камеральной проверки контрагента.

О том, какие документы и в какие сроки их представлять, если Вы получили требование по «встречке», подробно рассказываем на примерах в нашем курсе «Налоговый контроль и налоговая безопасность бизнеса. Оптимизация налогообложения»

Итак, подведем итог вышесказанному:

Согласно нормам НК РФ существует только два вида налоговых проверок — камеральная и выездная.

О них и поговорим далее.

Для чего на ПСН нужен учёт доходов

Налог на ПСН считают не от реального, а от потенциального дохода, но при этом фактическая выручка ИП на патенте не должна превышать 60 млн руб. в год. Чтобы это отслеживать, по ст. 346.53 НК РФ предприниматель на ПСН должен вести специальную книгу учёта доходов (КУД).

Если ИП не уложится в 60 млн руб., потеряет право на ПСН. Тогда в течение 10 календарных дней нужно уведомить об этом ИФНС и перейти на общий режим или упрощёнку с начала того периода, на который был выдан патент

Учёт доходов нужен ещё и для того, чтобы при проверке ИФНС могла убедиться, что они правильно отражены. Сдавать книгу в налоговую инспекцию по умолчанию не нужно, но согласно пп. 5 п. 1 ст. 23 НК РФ ИП обязаны её предоставить по письменному запросу налоговой инспекции.

Отсутствие КУД считается грубым нарушением правил учёта доходов, за которое штрафуют по ст. 120 НК РФ:

Инструкция по заполнению КУД

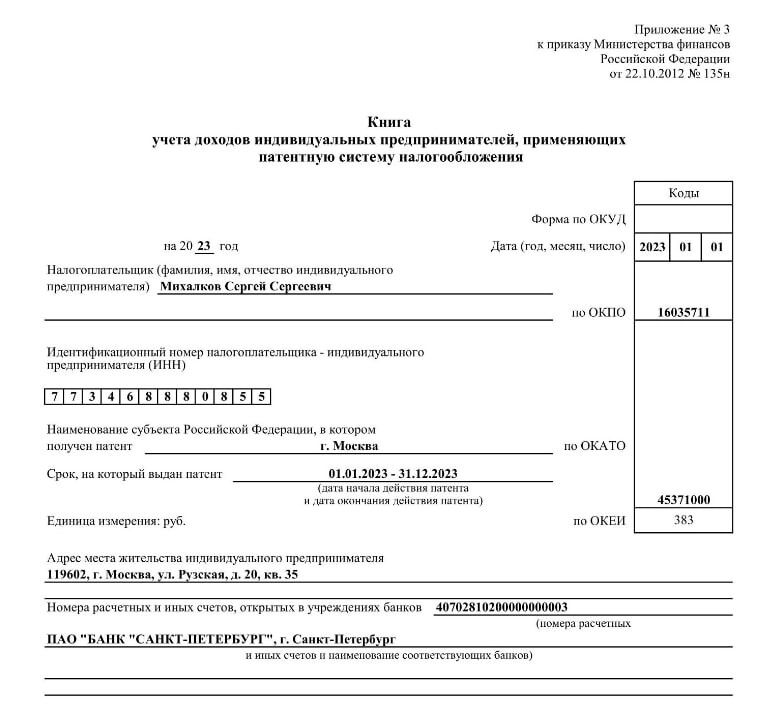

КУД нужно вести по форме из приложения № 3 к Приказу Минфина России № 135н от 22 октября 2012 года. Порядок заполнения — в приложении № 4.

Общие правила заполнения

На каждый налоговый период нужно заводить новую книгу. Вести её можно на бумаге или в электронной форме, а после окончания действия патента распечатать, прошить и пронумеровать страницы. На последней странице нужно написать общее количество страниц, заверить подписью ИП и поставить печать, если она есть.

Если у вас несколько патентов, можно на выбор вести учёт по всем в одной книге или в отдельных. Нужно только следить, чтобы в сумме доходы по всем патентам с начала календарного года не превысили 60 млн руб.

Записи нужно вносить в хронологическом порядке, суммы указывать в рублях без копеек.

Заполните последние две цифры года, на который завели книгу. Справа укажите дату, когда начали книгу в формате год, месяц, число.

Впишите полные ФИО предпринимателя и его ИНН. Справа укажите код по ОКПО. Его можно найти на сайте Росстата по своему ИНН или ОГРНИП.

Напишите название региона, в котором получен патент. Строкой ниже — на какой срок его выдали. Если патентов несколько, перечислите их периоды через запятую.

Справа в ячейке с кодом ОКАТО укажите свой ОКТМО. Узнать его тоже можно в сервисе Росстата.

Заполните адрес предпринимателя по прописке. Внизу укажите номера банковских счетов ИП с названиями банков, в которых они открыты.

Титульный лист КУД на патенте

Раздел I

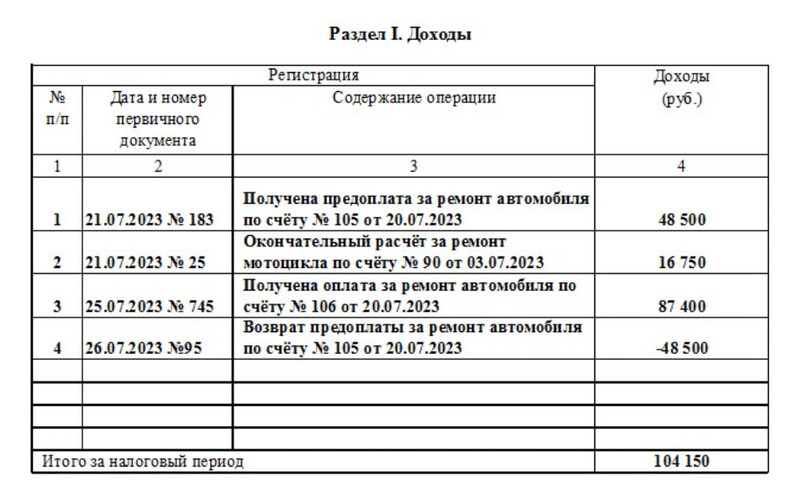

Графа 1 — порядковый номер записи. Графа 2 — дата и номер документа, на основании которого вы делаете запись: платёжное поручение, кассовый чек. Графа 3 — краткое содержание операции, например, «Получена предоплата за ремонт автомобиля по счёту № 105 от 20.07.2023». Графа 4 — сумма дохода в рублях, без копеек.

После окончания патента в конце таблицы укажите итоговую сумму доходов.

Раздел 1 КУД на патенте

Что включает форма 1-ИП

Она состоит из нескольких страниц, в которых можно выделить блоки:

Какие документы составляются по результатам ВНП

Не позднее двух месяцев с даты получения справки о проведении ВНП (которая выдается в последний день проверки) составляется акт о проведенной выездной проверке.

К нему, согласно статье 100 НК, должно быть приложено извещение о дате и времени рассмотрения материалов проверки.

После получения акта компания или ИП имеют в своем распоряжении месяц для подачи возражений. При составлении последних можно использовать ссылки на соответствующие нормативные акты, письма Минфина и ФНС, судебные и арбитражные решения. Обязательно нужно приложить копии всех подтверждающих вашу позицию документов.

По итогам рассмотрения материалов налоговая инспекция вынесет одно из трех решений — о привлечении или об отказе в привлечении к ответственности, либо о проведении дополнительных мероприятий.

В последнем случае налоговики еще месяц смогут запрашивать все нужные им документы у вас или вашей компании, контрагентов и/или третьих лиц, проводить экспертизы и допрашивать свидетелей.

Рассмотрение материалов выездной проверки может быть продлено или отложено, но максимум на месяц (ст. 101 НК, письмо ФНС от 10.01.2019 № ЕД-4-2/55).

Оформление результатов проверки

Заключительный этап — оформление инспектором справки. С этого момента проверка считается законченной. Дальше в течение двух месяцев в ИФНС должны составить акт по итогам ревизии. В документе нужно отразить найденные нарушения или указать на их отсутствие. В течение пяти дней инспектор должен вручить акт проверяемому лицу.

Заключение

Сообщать ИФНС о сумме исчисленных налогов с 2024 года – обязанность всех налогоплательщиков, к которой следует относиться так же ответственно, как и к своевременной сдаче отчётности. В противном случае организации грозят пени и штраф.