Мифов о налогах привели в 2023 к бизнес-потерям и личным рискам на 81-96 млн

Советник государственной гражданской службы РФ II класса, руководитель направления налоговой практики и арбитражных споров

Миф № 1 Будет проверка — будем переживать

За 9 месяцев 2023 года без доначислений закончились менее 5% выездных налоговых проверок (в среднем по РФ и по Москве). Это значит: если налоговый орган назначил выездную проверку — переживать поздно, доначисления практически гарантированы.

При этом ежегодно растет средний чек выездных проверок компаний. По итогам 9 месяцев 2023 года средние доначисления на одну результативную выездную проверку составили по РФ — 66 млн руб. и по Москве — 96 млн руб.

За аналогичные периоды прошлых лет столичным компаниям доначисляли меньше — аппетиты растут.

Аналогичные (по поступлениям в бюджет) результаты принесла активно проводимая ФНС работа по самостоятельному уточнению налогоплательщиками своих обязательств.

Глядя на эти цифры, вы все еще надеетесь отсидеться в своей раковине, отмахиваясь от требований налоговой инспекции и надеясь, что пронесет? Если так — вы глубоко заблуждаетесь!

Попустительское отношение к риску налоговых претензий в текущих условиях недопустимо. Усиливающаяся благодаря цифровым системам централизация контрольно-аналитической работы ФНС диктует территориальным инспекциям направления их деятельности. Поэтому отсутствие профилактики ошибок и рисков в учете, игнорирование запросов налоговых инспекций по формальным основаниям или из-за трудоемкости их исполнения — отходят в прошлое. Неудовлетворенный интерес налогового органа к вашему бизнесу чреват высокими рисками оказаться в ситуации, когда ваши контраргументы не будут услышаны вовремя.

В этой связи, проактивные руководители, заботящиеся о своем будущем, действуют на опережение. Даже при вашей полной уверенности в безошибочности учета или кажущейся абсурдности обвинений — не отпускайте ситуацию на самотек — добавляйте контроль и оперативное реагирование на любой запрос. Это точно окупится для вас!

В Правовест Аудит обратилась компания, которая проигнорировала запрос налогового органа, т.к. посчитала претензию налоговой безосновательной, а по итогу получила взыскание доначислений по формальным основаниям. При участи налоговых юристов претензии были сняты, только после этого появилась возможность вернуть переплаченную недоимку. Если бы компания сразу внимательно отнеслась к вопросам инспекции, то, скорее всего, удалось бы упредить реальное взыскание, денежные средства не выбывали бы из оборота.

Значение своевременного аудита

Для избежания налоговых споров и минимизации рисков, связанных с ними, важно привлекать аудиторов для своевременной проверки ошибок. Также рекомендуется обращаться к налоговым консультантам и юристам, которые способны оценить перспективы спора заранее.

Миф № 2 Платим налоги — спим спокойно

Чувствуете ли вы себя в безопасности, потому что не работаете с техническими компаниями и не дробите бизнес? Держите себя в руках! Среди самых распространенных налоговых споров – те, в которые можно попасть даже без прямого умысла.

Что говорит суд?

Даже долгосрочно действующая группа аффилированных налогоплательщиков не застрахована от обвинений в необоснованном дроблении бизнеса. Налоговые органы могут исследовать факты с момента создания первой организации, оценивать намерения каждого участника, искать пороки во внутригрупповых сделках – все, что может подорвать репутацию группы лиц как добросовестных налогоплательщиков.

Практический пример

Рассмотрим ситуацию российского дистрибьютора иностранного производителя, который из-за санкций был вынужден закупиться у параллельного импортного поставщика. Сделка обернулась обвинениями в неуплате НДС. Благодаря профессиональному консультированию экспертов удалось выработать стратегию, которая помогла клиенту доказать свою правоту.

Избегайте проблем, обратитесь к профессионалам заранее!

Понятие дробления бизнеса

Под дроблением бизнеса следует понимать снижение налоговых обязательств путем создания ситуации, при которой видимость действий нескольких лиц прикрывает деятельность одного налогоплательщика. Это позволяет достичь необоснованной налоговой выгоды за счет использования гражданско-правовых инструментов, соответствующих закону.

Риски для различных отраслей

Ошибочно полагать, что проблема дробления бизнеса актуальна только для отдельных отраслей. Риск неуплаты налогов из-за консолидации учета аффилированных лиц существует для всех компаний, включая IT-компании. Поэтому важно проводить анализ на предмет возможных злоупотреблений.

Непредвиденные налоговые проблемы

Проблемы с налогами могут возникнуть и там, где их не ждут. Налоговые органы имеют право пересматривать налоговый учет и переквалифицировать сделки исходя из экономического смысла операций. Это может привести к дополнительным налоговым обязательствам.

Важность корректной настройки условий договоров

Некорректная настройка условий хозяйственных договоров с точки зрения налогового закона может привести к пересмотру учета и дополнительным налогам. Важно обращать внимание на валидность всех условий контрактов, чтобы избежать подобных проблем.

Помощь специалистов

Разбираться в сложных налоговых вопросах бывает непросто, поэтому необходимо обращаться за помощью к специалистам, чьей задачей будет проверка бизнеса на налоговые риски и обеспечение его безопасности.

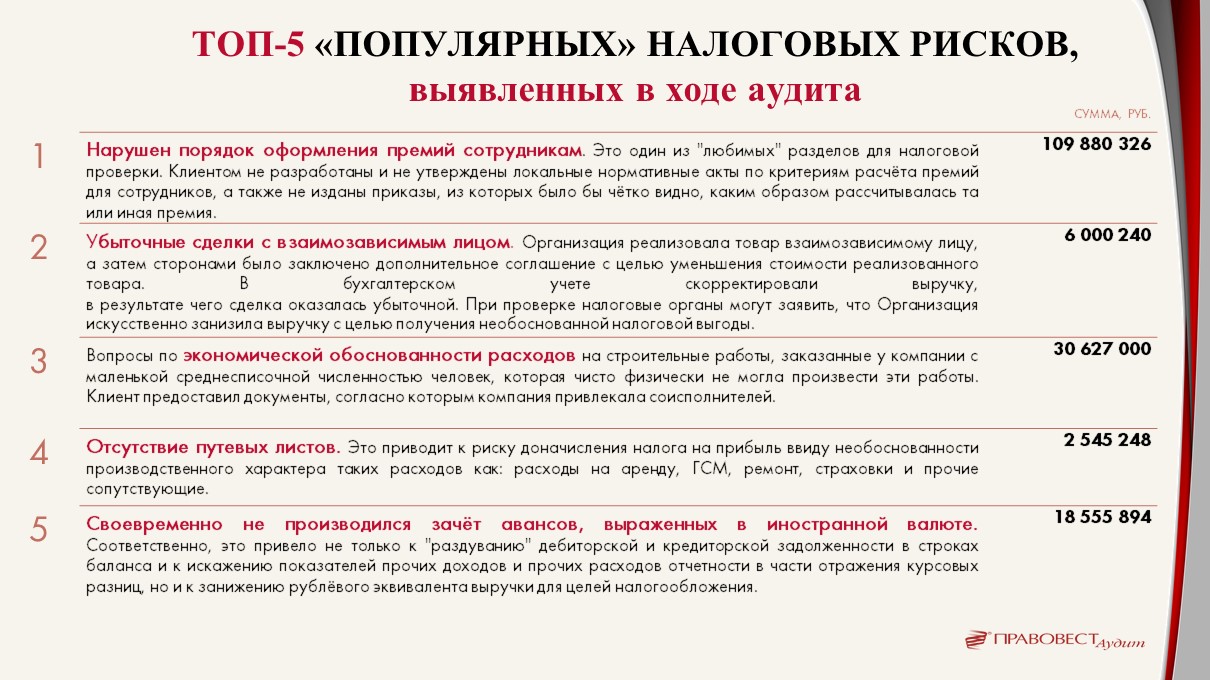

Топ-5 налоговых претензий в судебных кейсах 2023

Конечно, просматривая топ-5 налоговых претензий в судебных кейсах 2023, можно увидеть, что ошибки в налогах не всегда являются виной бухгалтера. Важно быть внимательным к деталям и проводить регулярные аудиты, чтобы избежать неприятных ситуаций.

Налоговые упущения: кто несет ответственность?

Виноват, конечно, может быть и бухгалтер, никто не застрахован от ошибок. Но отвечать за налоговые упущения в большинстве случаев придется руководителю компании. Поэтому руководителю компании необходимо держать налоги под контролем, даже если нет никаких сомнений в профессионализме финансовой службы.

Избегайте ошибок: как контролировать налоги?

Как известно: Не ошибается тот, кто ничего не делает. А бухгалтерия постоянно загружена текучкой и порой бывает некогда разобраться с многочисленными изменениями законодательства. Само по себе это может привести к ошибкам.

Бывает, что бухгалтеры заблуждаются в том, как применять законодательство, или делают так, как все всегда делали — глаз замыливается. Большинство аудиторских проверок выявляет ощутимые налоговые риски.

Налоговые ошибки: последствия и как их избежать

Отсутствие документов, подтверждающих необходимость выплаты и размер премии, может послужить основанием для доначисления налога на прибыль. Наша аудиторская практика показывает миллионные доначисления из-за отсутствия документов, корректно оформленных сотрудниками.

Для применения льгот IT-компаниям необходимо учесть много нюансов. Неправомерное применение льгот или ошибки в исчислении налогов также могут привести к серьезным доначислениям.

Контроль над бухгалтерией: важность внешнего аудита

Задумайтесь, кто контролирует вашу бухгалтерию: вы или налоговая? Если у бухгалтерии будет внешний контроль и поддержка, уверенность, что в учете все в порядке, то налоги будут уплачены правильно и экономно.

Собственник взыскал с руководителя материальный ущерб почти 2 млн руб. невозмещенного НДС. Бухгалтер решила не рисковать с вычетами, а ответствовать пришлось руководителю.

Поэтому порядок в бухгалтерии — это залог отсутствия налоговых рисков для компании и руководителя, а также уверенность, что компания не переплачивает налоги. Также аудиторская практика показывает, что и ошибки в бухгалтерском учете могут «навредить» руководителю и собственнику компании, например:

Поэтому «взгляд со стороны» на бухгалтерию важен прежде всего для руководителя и собственника компании.

Аудит все победит

Мы проверим отчетность, покажем риски и найдем финансовые резервы, а так же вы получите страховку от штрафов ФНС и защиту налоговых юристов на 3 года

Советник налоговой службы РФ II ранга, зам. руководителя отдела консалтинга

Миф № 4 «Если что — договоримся»

«Договориться» с инспекцией не получится — ее работа контролируется вышестоящими налоговыми органами. До назначения проверки с УФНС согласуются все важные моменты, в т.ч. проблемные зоны компании (контрагенты, дробление бизнеса, притворные сделки и пр.), и размер возможных доначислений.

Все «оцифровано», поэтому получить решение с «нулевыми» доначислениями — практически нереально.

По данным ФНС за 9 мес.2023 года в целом по РФ только 3% проверок оказались нерезультативными, а по Москве — 2% (отчет ФНС ф.2-НК).

Строгий контроль инспекций внутри системы тоже не стоит «сбрасывать со счетов». Даже если повезет получить «эксклюзивное» решение инспекции без доначислений — скорее всего назначат «перепроверку». Именно так происходит на практике.

Компания получила «нулевое» решение инспекции — следом (в этот же день) была назначена выездная проверка УФНС в порядке контроля за деятельностью инспекции (Постановление Девятого ААС от 23.11.2023 года по делу № А40-160100/2023).

Снижение «запланированных» сумм тоже маловероятно — зачем инспекции рисковать, ведь на кону не только ее репутация, но и риск перепроверки со стороны вышестоящих коллег?

Не исключено внедрение экстерриториального подхода к налоговым проверкам, т.е. их проведение «чужими» инспекциями. Уже был законопроект № 343435-8, который отозвали, но все может измениться и «хорошие» отношение с местной налоговой не помогут!

Миф № 5 «В крайнем случае — сольемся»

Некоторые руководители думают: «Уволюсь и нет проблем» или «закроем эту фирму, откроем новую». Это не спасет от личной ответственности, которая может настигнуть и после увольнения. Руководитель в ответе за те периоды, когда он возглавлял компанию и допустил роковые «налоговые» ошибки. Это касается и главбуха.

«Уголовные» риски. За неуплату компанией налогов от 15 млн руб. за 3 финансовых года подряд — руководитель и бухгалтер могут стать фигурантами уголовного дела (ст. 199 УК РФ).

Субсидиарная ответственность. Если у компании не будет средств для погашения налоговых доначислений — долг легко взыщут с руководителя, бухгалтера в рамках субсидиарной ответственности. Средний «чек» по «субсидиарке» — 81 млн руб. (по данным Федресурса).

Как защитить себя от «субсидиарки» и «уголовки» в 2024?

Иногда выходом видится «перевести бизнес на другую компанию». Но такой шаг не поможет уйти от уплаты налоговых доначислений.

Налоговый орган может взыскать налоговый долг компании не только в рамках «субсидиарки». Есть еще более быстрый путь для случаев перевода бизнеса на компанию-«дублера». Статья 45 НК РФ позволяет взыскать налоговые долги с зависимого лица, в т.ч. с компании, на которую будет переведен бизнес.

Результатами трех выездных проверок компании стали доначисления на общую сумму 638 млн руб. Инспекция исчерпала все возможные меры принудительного взыскания задолженности. У компании не было ни денег на счетах, ни имущества. В итоге ее признали банкротом. А долг инспекция успешно взыскала с компании- «дублера», в которую перевели бизнес (Постановление Четырнадцатого ААС от 01.11.2023 года по делу № А52-434/2023).

Налоговые долги и личные риски руководителя и бухгалтера в 2024

Что делать в 2024 году?

Проблемы легче и в 1000 раз дешевле предупредить, чем их решать. Поэтому основная задача руководителя — не дать повода для выездной налоговой проверки. А для этого нужен верный налоговый учет, сбалансированная налоговая нагрузка и грамотное взаимодействие с налоговыми органами, в случае возникновения у них вопросов.

Постоянный контроль налогов и бухучета может обеспечить комплексный аудит с углубленной проверкой налогового учета и «страховкой от налоговых претензий». Аудиторы выявят и оцифруют налоговые риски, а эксперты и налоговые юристы предложат способы их минимизации. Также эксперты обозначат налоговые резервы (переплаты, возможность применения льгот и иных преференций, предусмотренных НК РФ). Если же налоговый орган доначислит налоги по проверенному аудиторами периоду, наши налоговые юристы будут оспаривать доначисления.

Это снимает 99% рисков и искажений в учете. И даже если налоговый орган доначислит налоги по проверенному аудиторами периоду, наши налоговые юристы будут защищать клиента и оспаривать доначисления. А если это не удастся, благодаря уникальной страховке «Правовест Аудит» компания «Ингосстрах» компенсирует штрафы и пени. А значит, как минимум, руководителям, не придется за свой счет оплачивать пени и штрафы в рамках материальной ответственности перед собственниками. А самое главное, с высокой вероятностью, благодаря своевременному аудиту, удастся и вовсе не привлекать внимания налоговых органов.

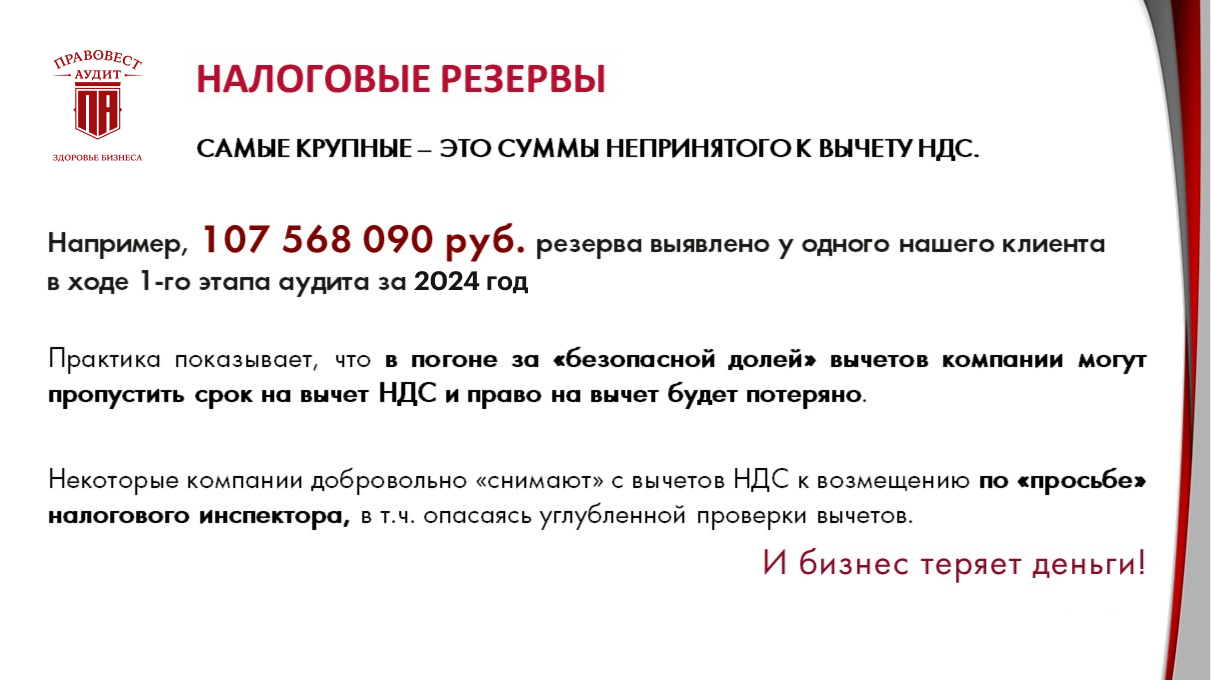

Аудиторская проверка с углубленной проверкой налогового учета — очень важна для «налогового спокойствия» компании и руководителей. Наша аудиторская статистика по итогам проверок, проведенных в 2023 показала, что в среднем при проведении комплексного аудита на 1 проверку выявленные налоговые риски составляют почти 18 млн руб.

Если бы вместо аудиторов на проверку пришли бы налоговые инспекторы, то эти суммы они доначислили бы в бюджет. А при проведении аудиторской проверки, большинство ошибок было исправлено, восстановлены необходимые документы, подтверждающие расходы и др. Т.е. «порадовать» инспекторов будет нечем.

Стоимость аудита многократно окупилась из-за устранения рисков доначисления и пополнения оборотных средств за счет выявленных налоговых резервов.

Эффективность комплексного аудита можно объяснить несколькими факторами:

Аудит — защита от личных рисков руководителя и бухгалтера в 2024

Важно проверить с аудиторами бухгалтерскую и налоговую отчетность до ее сдачи в налоговую, т.к. именно на основании сданной отчетности налоговые органы будут выделять тех, кто попал в зону риска по 12 критериям ФНС и выбирать «жертв» для включения в план проверок на следующий год или для вызова «на разговор». Кроме того, неверная бухгалтерская отчетность, размещенная в Интернет, может «отпугнуть» потенциальных партнеров и инвесторов.

При проведении аудита зачастую полезно добавить в техзадание аудит управленческого учета. Он поможет:

Мы на вашей стороне!

В нашей компании работают 100% только штатные специалисты. Мы не передаем никакие данные третьим лицам и не пытаемся подставить бухгалтера. Находим резервы и даем рекомендации по устранению ошибок.

Управляющий партнер АКГ «Правовест Аудит»

Занимаем 14 место среди аудиторско-консалтинговых компаний России

Система менеджмента качества соответствует стандарту ISO 9001:2008

Членство в Институте профессиональных бухгалтеров

На основе оценок и отзывов пользователей Яндекса

Мнение редакции

Важно проверить с аудиторами бухгалтерскую и налоговую отчетность до ее сдачи в налоговую, т.к. именно на основании сданной отчетности налоговые органы будут выделять тех, кто попал в зону риска по 12 критериям ФНС и выбирать «жертв» для включения в план проверок на следующий год или для вызова «на разговор». Кроме того, неверная бухгалтерская отчетность, размещенная в Интернет, может «отпугнуть» потенциальных партнеров и инвесторов. Закрывайте год без рисков для себя и для бизнеса!

Выемка документов и предметов

В соответствии со ст. 94 НК РФ перед осуществлением выемки проверяющие должны составить мотивированное постановление о ее производстве. Постановление обязательно должно быть подписано должностным лицом налогового органа, осуществляющего выездную налоговую проверку, а также руководителем (заместителем) налогового органа, вынесшим решение о проведении проверки. В противном случае постановление можно признать в суде недействительным.

Инспекторы обязаны предъявить ответственным лицам или представителю компании постановление о производстве выемки документов и предметов и разъяснить всем присутствующим их права и обязанности.

Уклонение от подписи в постановлении не играет роли, инспекторы составят акт об уклонении от подписи.

При этом суды обращают внимание, что при вынесении мотивированного постановления недостаточно формально указать на наличие оснований для производства выемки. Этот вывод налоговый орган должен обосновать. При отсутствии такого обоснования постановление о производстве выемки может быть признано недействительным в судебном порядке.

Также суды отмечают, что обоснованием выемки должны служить конкретные обстоятельства, свидетельствующие о намерении налогоплательщика уничтожить, скрыть или подменить изымаемые документы. Такими обстоятельствами могут быть:

Если проверяющие предполагают возможность уничтожения документов или иного противодействия со стороны налогоплательщика, они имеют право привлечь сотрудников полиции или провести самостоятельную выемку документов.

При этом должностные лица налогового органа обязаны предложить компании выдать документы (предметы) добровольно. И только в том случае, если будет отказано в этом, инспекторы вправе произвести выемку документов в принудительном порядке (п. 4 ст. 94 НК РФ). О производстве выемки документов и предметов составляется протокол.

Отметим, что проверяющие вправе изымать все, что имеет отношение к предмету налоговой проверки: копии и оригиналы документов, предметы. Например, могут изъять системный блок от компьютера. Инспекторам разрешено вскрывать помещения или иные места, где могут находиться нужные документы, но при этом они обязаны избегать повреждения запоров, дверей или других предметов, если нет такой необходимости (п. 4 ст. 94 НК РФ).

При проведении выемки документов обязательно присутствие двух понятых, ими не могут быть лица, работающие в налоговом органе (п. 4 ст. 98 НК РФ). При этом работники компании могут быть понятыми.

Изымаемые документы и предметы перечисляются и подробно описываются либо в самом протоколе выемки, либо в описях: количество, индивидуальные признаки и по возможности – стоимость (п. 7 ст. 94 НК РФ).

Если при изъятии документов такие данные не указаны, налогоплательщику важно письменно отразить это обстоятельство. Если этого не сделать, вероятны сложности с определением объема изъятых документов. Кроме того, нельзя будет сделать однозначный вывод о том, что все изъятые документы относятся к предмету и периоду проверки. Изъятые документы должны быть пронумерованы, прошнурованы и скреплены печатью или подписью налогоплательщика. Обязанность по нумеровке и прошиванию изымаемых документов на налогоплательщика не возложена.

Если изымаются оригиналы документов, налогоплательщику должны быть предоставлены их копии, заверенные должностным лицом налогового органа. Если это невозможно сделать при изъятии, то проверяющие обязаны передать копии в течение 5 рабочих дней после выемки (п. 8 ст. 94 НК РФ).

После составления протокола проверяющие знакомят с ним всех участников выемки (пп. 3, 4 ст. 99 НК РФ) и вручают его копию под расписку ответственному лицу или представителю компании.

Закон запрещает производство выемки документов и предметов в ночное время (с 10 часов вечера до 6 часов утра (ст. 5 УПК РФ, ст.96 ТК РФ). Выемка считается оконченной только после ознакомления с изъятыми документами и подписания соответствующего протокола лицами, участвующими при ее производстве.

Для минимизации рисков, связанных с выемкой документов мы, как правило, рекомендуем:

Передать документы на хранение за пределы офиса (например, в архив). Такая мера позволит налогоплательщику отсрочить предоставление документов, ведь на передачу документации из архива потребуется время. Также предприниматель успеет пригласить специалиста для выстраивания линии защиты.

Не хранить в офисе документы с истекшим сроком хранения. Не допускайте нахождения в офисе и на рабочих местах ненужных данных и информации, которая может быть двояко истолкована.

По возможности использовать для работы удаленный сервер, который может быть отключен дистанционно в любое время.

Проводить разъяснительную работу с коллективом о важности работы исключительно на удаленном сервере, о поддержании порядка в делопроизводстве и при использовании различных мессенджеров.

Создать электронный архив документов. В случае изъятия оригиналов документов, такая мера позволит сохранить нужную информацию и предоставить ее по запросам иных органов или контрагентов.

В феврале 2023 года ФНС опубликовала письмо о риск-ориентированном подходе при проведении допросов. Документом предписано сократить число допросов на треть, а их эффективность повысить.

Поводом послужил проведенный Федеральной налоговой службой анализ эффективности направления повесток о допросе свидетеля, который выявил следующие проблемы:

Для повышения эффективности контрольной работы ФНС России поручила инспекциям обеспечить риск-ориентированный подход при подготовке и направлении повесток о допросе свидетеля. Теперь вызывать должны только тех, чьи показания действительно имеют значение для сбора доказательной базы.

Инспекции должны заблаговременно направлять повестки свидетелям, четко формулировать в них цели и задачи допроса, а также приводить примерные вопросы.

На практике часто сталкиваемся с допросами свидетелей. Приведем несколько примеров. В одном случае налоговый орган использовал допрос свидетелей, чтобы доказать дробление бизнеса. В ходе выездной проверки инспекторы допросили более 100 свидетелей. Их показания положили в основу решения, которым налогоплательщику было доначислено более 1 млрд. руб. налогов.

В другом случае налогоплательщик столкнулся с тем, что в ходе выездной проверки налоговый орган направил 120 повесток заказчикам налогоплательщика. Впоследствии их показания легли в основу акта проверки в части получения налогоплательщиком дохода через контролируемое лицо, на его личную банковскую карту. В результате выездной проверки налоговый орган доначислил налогов на сумму более 132 млн руб. (без пеней и штрафов).

Мы всегда рекомендуем клиентам перед тем, как отправиться на допрос, учитывать следующее:

Приходить на допрос стоит только после получения повестки (инспекторы часто направляют уведомление о вызове налогоплательщика или вызывают по телефону).

Важно подготовиться к допросу: изучить документы, касающиеся вызова, вспомнить обстоятельства заключения сделок, контактные данные контрагентов и другую важную информацию, при необходимости связаться с контрагентами и уточнить у них нужные сведения.

Следует знать свой функционал, предусмотренный должностной инструкцией. Не бояться употреблять фразы: «Я не знаю, это не входит в мои должностные обязанности», «Я не помню, но могу уточнить по документам».

На допросе отвечать только по существу вопроса, не вдаваясь в детали и не сообщая лишних данных.

Свидетель должен сообщать только те факты и сведения, в отношении которых является первоисточником, только то, что непосредственно делал и видел сам. Личное мнение, предположения и слухи недопустимы.

По окончании допроса нужно прочитать протокол и убедиться, что ответы на вопросы записаны верно. Время на изучение протокола не лимитировано. Изучать протокол важно, так на практике мы часто сталкиваемся с тем, что инспекторы искажают, некорректно отражают ответы свидетеля.

Например, руководитель ответил, что лично не знал сотрудников компании-подрядчика, а инспектор написал в протоколе, что организация вообще не проводила работы. Эта информация могла стать аргументом, чтобы признать сделку фиктивной.

НК РФ допускает допрос в месте жительства свидетеля. Однако против воли в жилище контролеры могут попасть только по решению суда. Кроме того, им нужно получить согласие других людей, которые живут вместе со свидетелем.

В случае, когда инспекторы приходят с полицией, угрожают и заявляют, что свидетель обязан их впустить, стоит сообщить об этом факте в дежурную часть местного ОВД.

Допрос в нестандартном месте можно признать нарушением. Например, суд поставил под сомнение показания свидетеля, которого допрашивали в вестибюле метро (решение Арбитражного суда г. Москвы от 29.05.2015 № А40-178035/14-90-618). Однако Верховный суд РФ не видит нарушения, если человек добровольно дал показания на улице и не оспаривает их правдивость (определение от 03.02.2015 № А07-4879/2013).

Действия инспекторов, связанные с давлением, угрозами, запугиванием свидетеля можно оспорить. В частности, суды считают, что результат допроса некорректен, если свидетель дал показания в состоянии сильного душевного волнения (постановление ФАС Северо-Кавказского округа от 17.12.2012 № А53-26826/2011, решение Арбитражного суда Ярославской области от 05.12.2019 № А82-14071/2018).

Если инспектор пытается давить – свидетель вправе требовать прекращения давления. Если это не помогает, свидетель может вписать в протокол фразу «Прошу перенести допрос в связи с плохим самочувствием».

Отметим, что свидетель может использовать телефон и вести аудиозапись на допросе. Такие действия законом не запрещены, хотя инспекторы могут заявить иное.

Дело: А70-9571/2018 Цена вопроса: 134 534 832, 20 рублей Начало проекта: октябрь 2017 года Срок реализации: три года Сложность: высокая Трудозатраты: несколько сотен часов Темп: медленный Результат: сэкономили бизнесу 90 млн рублей Стоимость: семизначная, в рублях

Вся правда о бабушках из налоговой

Небольшая строительная организация (назовем ее «Дорстрой») работала в провинциальном, но промышленно развитом городе и была уверена в правильности применяемых налоговых схем по дроблению бизнеса (ведь их присоветовали «грамотные люди»!). Поэтому когда в «Дорстрой» на выездную проверку явилась налоговый инспектор — скромная бабушка с пучком седых волос и тихим голосом, — никто из руководства фирмы особо и не обеспокоился.

Целый год инспектор запрашивала информацию, что-то копировала, писала — ей представляли документы, регистры бухгалтерского и налогового учета, работники ходили на допросы в инспекцию. В целом было ясно, что инспекция попробует скинуть «Дорстрой» с «упрощенки», но в компании свято верили, что это сделать не удастся. Ведь схема по дроблению бизнеса была надежна как швейцарские часы.

Какой-то текст ошибки

Ваш основной род деятельности

Когда схематоз по дроблению бизнеса не сработал

Однако babushka-инспектор на деле оказалась матерым налоговым волком. Составленный ею на 300 листах акт директора потряс: сумма доначисленных налогов, штрафов и пеней составила 134,5 млн рублей — по тем временам два с половиной миллиона долларов!

В том, что после проверки ФНС точно что-то предъявит компании, никто и не сомневался. Но такая сумма претензий могла явиться разве что в кошмарном сне.

Перед руководством «Дорстроя» отчетливо замаячил призрак уголовного дела.

Так в этом деле появился аттестованный аудитор — я.

Дробление бизнеса, а не однодневки (хотя совсем без них не обошлось). Доказывать что-то по однодневкам — неблагодарный труд. Другое дело — защищать по делам о дроблении бизнеса. Здесь всегда есть что посчитать, применить творческий подход — в общем, дело обещало быть интересным.

Хорошая команда юристов Юристы, пригласившие нас для участия в деле, — грамотные специалисты. Они взяли на себя все чисто процессуальные вопросы, оставив мне возможность делать творческую часть работы. Мои идеи подвергались рассмотрению со всех сторон, критиковались; мы спорили, искали подходящую практику, бесконечно уточняли наши аргументы. Такое сотрудничество принесло неплохие плоды.

Разносторонний опыт Я хоть и аудитор, но уже давно совмещаю эту работу с судебной защитой налогоплательщиков. Наработанный опыт юриста вкупе с глубоким знанием бухгалтерии позволяет мне видеть дополнительные возможности в наших проектах.

Неблагоприятная практика Судебная практика по дроблению бизнеса была в то время менее благоприятной для налогоплательщиков, чем сейчас. Институт полной налоговой реконструкции еще не вошел в моду и активно не применялся. Это сейчас налоговая реконструкция предполагает учет не только доходов, но и расходов, причем всех организаций, вовлеченных в схему, как если бы они были единым предприятием.

Огромный объем акта Как следствие — большое количество обвинений и расчетов, которые нужно опровергнуть. А практика показывает, что суды в многочисленных эпизодах дела зачастую теряются. В этом случае они просто игнорируют доводы налогоплательщика по некоторым эпизодам или переписывают текст из решения налоговой.

Лишние телодвижения Во время проверки собственники, ни с кем не посоветовавшись, ликвидировали вторую фирму, участвовавшую в схеме. И документы уничтожили. Это само по себе подозрительно и вызывает негатив у судей. Потом нам такое решение хорошо аукнулось при оспаривании тезисов налоговой.

Сжатые сроки У нас был мизер времени для проработки колоссального объема информации и выработки позиции, с которой мы проведем ближайшие пару лет.

«Ваша карта бита!»

Проверка проводилась по всем налогам и сборам за период с 01.01.2013 по 31.12.2015. В акте налогоплательщику вменялась такая схема дробления бизнеса: ООО «Дорстрой» находилось на упрощенной системе налогообложения (УСН) и при этом имело:

Параллельно была создана организация на общей системе налогообложения (ОСН), назовем ее здесь «Тракт». Она была зарегистрирована на родственника учредителя основной компании — «Дорстроя».

«Тракт» ни людей, ни техники, ни базы не имел, однако брал строительные подряды и на бумаге выполнял работы для тех же заказчиков, что и «Дорстрой». НДС и налог на прибыль «Тракта» минимизировались за счет однодневок (грубо и недальновидно).

Что делать с претензиями налоговой, если вам вменяют дробление бизнеса, рассказываем в этой статье.

Инспекция рассудила так: все строительные работы «Тракта» по факту выполнены «Дорстроем», находящимся на УСН. Значит, доходы этих двух организаций суммируются и вменяются одному «Дорстрою». Соответственно, он слетает с «упрощенки», а значит, должен уплатить налог на прибыль, НДС, пени и штрафы. Причем штраф по ч. 3 ст. 122 НК РФ — это 40% от начисления.

Да, налоговая раскусила схему, но наказание за ее применение было несоразмерным объемам выручки компаний: взыскания более чем в два раза превышали годовой оборот обеих организаций.

И это далеко не все, на что налоговая способна: если компания не расплатится с государством, взыскание легко и просто будет обращено на личное имущество директора, собственника или бенефициара бизнеса. И даже без банкротства. Как ФНС это проворачивает? Сценарии мы рассмотрели здесь.

Доказательства самой схемы были собраны основательные, тем более что параллельно шли проверки по другим фирмам, где цеплялись однодневки — контрагенты «Тракта». Да и сам «Тракт» откровенно назывался однодневкой. По некоторым делам уже прошли суды.

Но мы бы не были спецами, если бы не нашли в акте от ФНС и слабые места.

Тысяча листов контраргументов!

Я выделил несколько направлений работы по оспариванию акта выездной налоговой проверки.

Первое. Отбиваем 4 млн

Но при переходе ЗАО на общую систему налог на прибыль был подсчитан неверно. Главным образом потому, что в доходах по этому налогу не была учтена старая дебиторская задолженность.

По мнению налоговиков, нарушение по этому эпизоду тянуло на 8 млн рублей. Чтобы не возвращаться, скажу, что после исправления счетных ошибок инспектора и признания некоторых затрат (которые не были учтены) все начисления налога на прибыль снизились практически вдвое — до 4,1 млн рублей.

Самое интересное, что это была классическая бухгалтерская ошибка, а не «злой схематоз». Поэтому я стал настаивать на том, чтобы этот эпизод рассматривался отдельно, а само деяние не считалось умышленным.

Удивительно, но налоговая инспекция приняла этот довод и отдельно прописала в итоговом решении, что по данному эпизоду нарушение носит неумышленный характер.

Впоследствии это очень даже пригодилось при рассмотрении уголовного дела в отношении директора «Дорстроя» (да, дело все-таки возбудили): адвокат сослался на отсутствие умысла, и эту недоимку исключили из обвинения.

Второе. Вынимаем из воздуха 8 млн — восстанавливаем НДС

«Дорстрою» был начислен огромный налог на добавленную стоимость. Это произошло в том числе и потому, что работавшая на «упрощенке» компания не была озабочена учетом входящего НДС. Проанализировав оборотно-сальдовую ведомость по поставщикам, товарные накладные и акты, я установил, что некоторые контрагенты вполне могли поставлять товары и выполнять работы с НДС. Нужно было только найти счета-фактуры.

Бухгалтер «Дорстроя» впала в такой ступор от навалившихся проблем, что как-то вяло отреагировала на мои просьбы показать счета. Пришлось самому лезть в шкафы и папки и искать эти документы, которые почему-то хранились отдельно от актов и товарных накладных. То, что было утеряно, восстановили через запросы поставщикам. Всего обнаружилось около 700 счетов-фактур — я не брезговал даже самыми мелкими суммами, по принципу «копейка рубль бережет».

Принцип сработал: таким нехитрым способом было восстановлено НДС на 8,3 млн рублей! Этого, конечно, не хватило бы для покрытия всего вмененного налога, но 8,3 млн — все-таки 8,3 млн.

Третье. Для ОСН дохода маловато будет

Я предложил доказать, что налоговая инспекция произвела перевод организации на ОСН незаконно, так как совокупного дохода двух организаций в 2014 году, когда все случилось, для такого перевода не хватало. Для этого я проанализировал выписки с банковских счетов обеих организаций — проверил все поступления денег за 2014 год на предмет того, можно ли их включать в доход.

В графе «Доходы» от налоговой, помимо прочего, оказались и займы, которые по понятным причинам доходом признаваться не могут. Там же обнаружились и переводы за работы, выполненные еще до перехода «Дорстроя» на УСН.

Получалось, что все эти платежи налоговая включила в доходы незаконно: вместо 101 млн доходов в 2014 году «Дорстрою» можно было вменить только 45 млн, а лимит при УСН тогда составлял 64,02 млн. Для любого здравомыслящего человека этого, подкрепленного документально, довода уже хватит, чтобы полностью отбить все требования налоговой по превышению лимита.

Ха-ха-ха. Как оказалось, в тот момент мы находились еще только в самом начале борьбы.

Четвертое. Строим укрепления — собираем чужие ошибки

Отбиваясь от основного удара по переводу на ОСН, мы параллельно рыли окопы на случай, если этот перевод все же признают законным. По сути, мы требовали полноценной налоговой реконструкции. Но в те годы, когда шел процесс, о таком подходе к проверкам еще не слыхали — ФНС лепила налогооблагаемую базу наиболее травматичным для налогоплательщика способом — признавая только доходы.

Налоговая реконструкция — доначисление компании, которая пользовалась различными схемами по уходу от налогообложения, такого объема налогов, который она заплатила бы без схематозов. Реконструкция шагнула в массы в 2021 году, тогда налоговые начали по максимуму «реконструировать» события: не только брать для расчетов доходы бизнеса, но и вычитать из него расходы, понесенные на ведение этого самого бизнеса.

И по сей день во время проверки можно столкнуться с подобными подходами в плане признания только доходов. Но в любом случае налоговый инспектор внесет в расходную часть расчета только то, что налогоплательщик представит, докажет, обоснует. Типичный инспектор исповедует принцип: «Я за вас работу делать не буду».

И мы требовали исправления арифметических ошибок, учета всех расходов обеих организаций, зачета уплаченных по УСН налогов в счет налога на прибыль, учета налогов, уплаченных «Трактом»; мы конструировали затраты в виде резервов по сомнительным долгам, амортизационные премии; просили исключения из расчета доходов по кассовому методу «внутренних платежей» между зависимыми организациями.

Пятое. Учитесь считать!

Отдельным направлением работы был налог на имущество. В его расчетах оказалось сконцентрировано огромное количество арифметических ошибок. Забегая вперед, этот налог удалось отбить почти полностью, а начисленную недоимку в 345 тыс. рублей признать расходом по налогу на прибыль без фактической уплаты.

Весь объем возражений, дополнений, копий документов, представленных нами против акта налоговой, составил около тысячи листов.

Как правильно оспорить акт налоговой проверки, мы рассказали в этой статье.

Несчастные 73 тысячи рублей

Налоговая инспекция проводила допмероприятия и довольно-таки долго выносила решение. Несколько раз мы встречались на разборе акта и дополнений к нему в кабинете заместителя инспекции и много спорили. Было видно, что работники налоговой задеты за живое.

ФНС все-таки признала часть наших доводов, и долг предприятия несколько снизился — со 134,5 млн рублей до 107,5 млн рублей.

Но при этом инспекция настаивала, что перевод «Дорстроя» на ОСН в 4 квартале 2014 года производить все-таки было нужно, потому что сумма совокупного дохода «Дорстроя» и «Тракта» составила 64 093 тыс. рублей. То есть всего на 73 тысячи рублей больше лимита!

Займы от «Тракта» ФНС переквалифицировала на доход, так как их никто не отдавал, а сам «Тракт» ликвидирован. Надо признать, что определенная логика в этом была. И надеяться на то, что в суде примут нашу позицию «займы — не доход» в этом случае было опасно. Суд вполне мог решить, что доход маскируется под заем. Тут-то и сыграла плохую шутку ликвидация второй фирмы — некому было отдать деньги, чтобы подтвердить, что это действительно заем, а не выручка.

Одновременно налоговая не желала принимать во внимание доводы о снижении штрафов с учетом смягчающих обстоятельств (они были) — там считали, что по умышленным нарушениям это невозможно.

Подготовка. Спасительное бревно

Я не смог смириться с таким ничтожным превышением доходов над лимитом (жалкие 73 тысячи!) и еще раз прошерстил банковские выписки двух организаций на предмет того, какие доходы можно оспорить.

И увидел, что фактические доходы самого «Дорстроя» по расчетному счету меньше задекларированных по УСН доходов на 3,7 млн рублей. Стал разбираться, почему. Прочитал книгу доходов и расходов и выяснил, что на эти 3,7 млн произведены 5 взаимозачетов с поставщиками и заказчиками.

Взаимозачет на УСН порождает как доходы, так и расходы, поэтому взаимозачеты были включены в книгу абсолютно правильно. Но так как других надежд не было, я все-таки изучил все эти зачеты едва ли не под микроскопом. И выяснил, что один зачет несколько отличается от других. Этот акт был на сумму 545 799,79 рублей, а по закону мог быть сделан только на 352 599,79 рублей, так как долг у контрагента перед «Дорстроем» был только на эту сумму!

Зачитываться, согласно ГК РФ, могут только те обязательства, которые наступили. «Лишние» 193 200 рублей были включены в этот акт взаимозачета ошибочно и в действительности были авансом за оказываемые «Дорстроем» услуги, который уже в предыдущем квартале включили в книгу доходов.

Получилась даже не соломинка помощи, а целое бревно: 193 тысячи «гасили» превышение лимита на 73 тысячи с хорошим таким запасом.

Чтобы исправить ошибку, мы пообщались с руководством контрагента и внесли изменения в акт взаимозачета, подписав его в новой редакции. Внесли изменения в бухучет и в книгу доходов и расходов, подали уточненную декларацию по УСН за 2014 год, представили в том числе заверенные контрагентом копии его оборотно-сальдовых ведомостей по счетам 60 и 62.

Казалось, что эти доводы должны стать отличным основанием для отмены акта и решения, ведь вмененное правонарушение полностью не подтверждалось.