Виды аудиторских проверок

Прежде всего аудиторская проверка организации — это независимая проверка бухгалтерской (финансовой) отчетности — целях выражения мнения о ее достоверности. Такое определение дает п. 1 ст. 3 Федерального закона от 30 декабря 2008 г. N 307-ФЗ Об аудиторской деятельности (далее — Закон об аудите).

Но на практике суть аудита — может быть не только проверка на достоверность бухгалтерской отчетности внешними аудиторами, но и любая проверка отчетности организации (налоговой, управленческой и др.), как правило, связанная с финансовой деятельностью организации, и (или) документов, на основании которых сформирована отчетность, анализ экономического и финансового состояния организации, оценка перспектив ее развития.

Обязательный аудит

Если говорить кратко, то обязательный аудит должны проходить предприятия, чья деятельность затрагивает интересы множества третьих лиц или имеющих достаточно высокие финансовые показатели.

Перечень случаев, когда требуется обязательный аудит, регулируется статьей 5 Закона об аудите и специальными нормами федерального законодательства.

Примеры необходимости проведения обязательного аудита

| Необходимость | Пример |

|---|---|

| Аудиторское заключение за 2023 год |  |

| Критерии для обязательного аудита за 2023 год |  |

Подробно мы писали об этом в статье.

При определении пороговых значений показателей, превышение которых требует проведения обязательного аудита, в расчет берется сумма выручки из декларации по налогу на прибыль и внереализационные доходы за предыдущий год. Также учитываются доходы и по другим налоговым режимам.

Для определения суммы активов надо посмотреть строку 1600 Бухгалтерского баланса также за прошлый год.

Например, для определения критериев в целях обязательного аудита за 2023 год берется сумма доходов за 2022 год или активов на 31.12.2022 года.

Аудит приобретает статус обязательного, если соблюдается любой критерий его проведения, поименованный в законодательстве РФ.

Обязательный аудит могут проводить только аудиторские организации, которые являются членами СРО (Ассоциация Содружество (СРО ААС)) и работают по Международным стандартам аудита.

По результатам обязательного аудита организация получает аудиторское заключение независимого аудитора (АЗ) — официальный документ, составляется в строго определенном формате в соответствии с требованиями Закона об аудите и международными стандартами аудита.

АЗ по результатам обязательного аудита компания направляет в ФНС в комплекте с годовой отчетностью или отдельно, если проверка окончена после срока сдачи бухотчетности. Далее ФНС размещает эту информацию в Государственном информационном ресурсе бухгалтерской отчетности (ГИРБО).

Законодательством установлены определенные сроки предоставления аудиторского заключения и за его отсутствие могут оштрафовать.

Инициативный аудит

Инициативный аудит является процедурой, проводимой по желанию собственников или руководства предприятия. Целью данного аудита является проверка эффективности работы бухгалтерии, оценка налоговых рисков и выполнение других задач. Однако, для проведения комплексного аудита, который включает проверку бухгалтерского и налогового учета, может потребоваться обращение к внешним аудиторским организациям.

Преимущества внешнего аудита

Внешний аудит обладает рядом преимуществ, среди которых:

- Объективный анализ

- Взгляд со стороны

- Дополнительные возможности (получение кредитов, участие в тендерах, продажа бизнеса и другие)

Заключение

Инициативный аудит бухгалтерской отчетности приобретает особое значение для компаний, не подлежащих обязательному аудиту. В данном случае, внешние аудиторы способны предоставить необходимые рекомендации и гарантировать безопасность от возможных рисков субсидиарной ответственности. Эффективное проведение аудита является важным этапом в развитии любого бизнеса.

Значение аудита для компании и ее руководителей

Наличие аудита заявляет о прозрачности деятельности компании, что важно не только для внешних заинтересованных сторон, но и для самих руководителей. Давайте рассмотрим, какие цели и задачи могут иметь аудиторские проверки.

Цели и задачи аудиторских проверок

Примеры целей и задач инициативного аудита:

Подтверждение достоверности бухгалтерской (финансовой отчетности): необходимо для потенциальных инвесторов, банков, кредиторов.

Проверка налогового учета и налоговой отчетности: минимизация налоговых рисков.

Оценка эффективности системы внутреннего контроля: выявление слабых мест, предотвращение пропажи товаров, заключение невыгодных договоров.

Выявление возможных злоупотреблений руководителем компании: заказывают собственники из-за незнания законодательства.

Проверка и актуализация учетной политики: учет всех изменений в законодательстве.

Анализ договоров, их налоговых и гражданско-правовых рисков: предвидение налоговых последствий, обеспечение безопасности компании.

Преимущества аудита:

- Привлечение аудиторской компании: защита от рисков ответственности, прозрачность деятельности.

- Обезопасить себя от претензий: существенное преимущество для руководителя.

- Независимость аудита: необходимость для компании.

Аудиторская проверка – не только неотъемлемая часть бизнеса, но и важный инструмент защиты собственности и контроля деятельности компании. Не стоит забывать об этом в погоне за успехом и развитием бизнеса.

Аудит финансовой отчетности и меры по управлению налоговыми рисками

Введение

Анализ денежных потоков, дебиторской и кредиторской задолженности является важным этапом для определения причин недостаточности денежных средств в компании. Иногда бывает так, что прибыль есть, а денег нет. Чтобы разобраться в этой ситуации, проводится подробный анализ.

Налоговые риски и рекомендации

Один из ключевых аспектов управления налоговыми рисками – анализ налоговых рисков и резервов. Это позволяет не только избежать дополнительных зачислений в бюджет, но и выявить ошибки, которые могут привести к неправомерным выплатам налогов.

Преимущества аудиторской проверки

Аудит финансовой отчетности предоставляет независимое аудиторское заключение о достоверности данных, что важно для контролирующих органов и заинтересованных лиц.

Кадровый аудит

Кроме финансового аспекта, также важен кадровый аудит, который включает в себя проверку кадровой документации. Это помогает избежать трудовых споров и претензий со стороны трудовой инспекции.

Управление налоговыми рисками

Управлять налоговыми рисками можно при помощи анализа налогового учета, выявления возможных рисков и анализа судебной практики. Некоторые компании даже резервируют денежные средства под эти риски.

Заключение

В итоге, аудит финансовой отчетности и управление налоговыми рисками позволяют компаниям быть уверенными в правильности своей отчетности, избежать неприятных сюрпризов при проверках и снизить финансовые риски.

При этом аудиторы — не налоговые инспекторы и действуют в интересах клиентов, выявляя не только ошибки и риски неуплаты налогов, но и финансовые резервы, например, случаи излишней уплаты налогов, возможности применения льгот, установленных НК РФ и др. Они помогут найти оптимальное решение для корректировок выявленных ошибок с минимальными потерями для компании.

Таким образом, для получения максимальной пользы от обязательного аудита рекомендуем организовать проверку по индивидуальному техническому заданию, расширив «обязательную программу» дополнительными мероприятиями.

Например, в персональное Техническое Задание при заключении договора с компанией «Правовест Аудит» может входить решение индивидуальных вопросов, таких как:

Причем, можно заключить договор на проведения как «стандартного», так и комплексного аудита.

Подробнее о преимуществах поэтапной проверки мы уже писали.

Что такое страховка от налоговых претензий

Как проводится аудиторская проверка

В законодательстве не указаны точные сроки проведения обязательного аудита. Установлены только сроки представления аудиторского заключения по обязательному аудиту, проводимому по требованию законодательства — не позже 10 рабочих дней с даты выдачи АЗ и до 31 декабря, следующего за отчетный год (п. 5 ст. 18 Закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

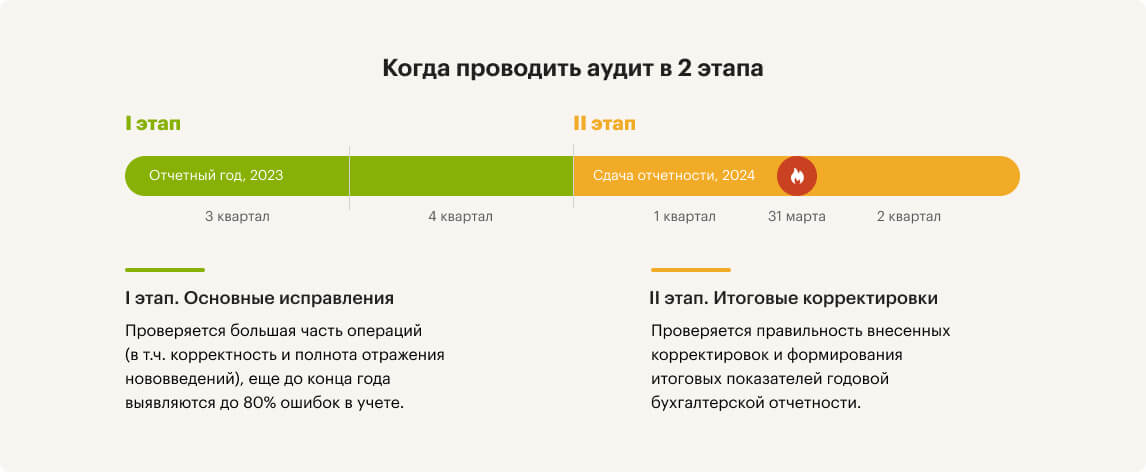

Но рекомендуется проводить аудиторскую проверку заранее, до предоставления отчетности собственникам (акционеров) на собрании по итогам года, крайний срок для которого установлен: для ООО — 30 апреля, а для АО — 30 июня. А еще лучше проводить аудит поэтапно в течение года. Это нужно, чтобы успеть внести возможные корректировки по результатам аудиторской проверки предприятия.

Конечно, самой лучшей профилактикой ошибок в налогах и самым лучшим вариантом для гарантий достоверности годовой отчетности организации остается — проведение первого полноценного этапа аудита до закрытия года. Но не всегда это возможно. По опыту прошлых лет осенью и зимой в «Правовест Аудит» приходят клиенты, которые не успели выбрать аудиторов летом и просят провести аудит до сдачи отчетности. Однако, у нас, как и во многих надежных аудиторских компаниях, на этот «горячий» период свободных слотов у аудиторов почти нет. Но выход есть!

Если вы намерены проводить не просто формальный, а именно полезный аудит — до 31 марта пройдите предаудит, сдайте верную отчетность, а затем спокойно завершайте процесс аудита в удобное время и получайте аудиторское заключение.

Этапы аудиторской проверки

Качество проверки сильно зависит от профессионализма и опыта аудиторов. В своей работе аудиторы вне зависимости от вида проверки (за исключением внутреннего аудита) руководствуются Международными стандартами аудита (МСА), включая стандарт контроля качества. МСА являются общепризнанными высококачественными стандартами аудита.

Применение в работе именно международных стандартов аудита исходя их установленных методик требует с одной стороны высокой квалификации специалистов, а с другой помогает проводить глубокий анализ всей деятельности, значительно повышает вероятность выявления рисков существенного искажения информации и дает возможность выявления скрытых резервов.

Порядок организации аудиторской проверки регламентируют МСА 200 «Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита» и МСА 300 «Планирование аудита финансовой отчетности». Международные стандарты применяется при проведении обязательного и инициативного аудита бухгалтерской (финансовой) отчетности, когда аудитор должен выразить мнение о ее достоверности и соответственно выдать аудиторское заключение. В иных случаях, аудиторы тоже придерживаются этого стандарта за исключением перечня и объема документов, подлежащих проверке и составления документов (отчетов) по результатам аудиторской проверки предприятия.

Итак, выделяют следующие этапы «официального» аудита:

В первую очередь, проводится предварительное планирование — знакомство с проверяемой компанией, определение фронта работ, уточнение задач, согласование сроков проверки, формы отчета по итогам проверки, необходимость аудиторского заключения, затем подбор специалистов по профилю компании и по итогам договоренностей — стоимости услуг.

В целях максимальной эффективности аудиторской проверки, составляется план и программа проверки, включающие последовательность и виды работ с учетом состояния системы внутреннего контроля компании.

После составления подробного плана проверки подписывается договор на проведение аудиторской проверки и оформляется техническое задание, в котором закрепляется согласованный перечень работ.

Далее осуществляется непосредственно проверка, включающая в себя:

Основные требования и описание указанных процедур отражены в МСА 330 «Аудиторские процедуры в ответ на оцененные риски», 520 «Аналитические процедуры», МСА 250 «Рассмотрение законов и нормативных актов в ходе аудита финансовой отчетности».

В ходе проверки аудиторы собирают «аудиторские доказательства» на основании положений МСА 500, которые являются основой составленного аудиторского заключения. Для этих целей делают копии необходимых документов, запрашивают дополнительные сведения по вопросам деятельности компании.

При проведении проверки аудиторы «Правовест Аудит» применяют самостоятельно разработанную «Матрицу аудита» -технологию проверки, позволяющую не пропустить ошибки и выявить возможные резервы. Она соответствует Международным стандартам аудита.

- по окончании проверки аудиторы сообщают руководству и собственникам предприятия обо всех выявленных отклонениях, пропусках, ошибках и недостатках, налоговых рисках, а также свои выводы и рекомендации по их устранению и уменьшению.

Данная информация может быть в устной форме, в письменной форме в виде краткого свода или подробного отчета, по договоренности с организацией (МСА 260 «Информационное взаимодействие с лицами, отвечающими за корпоративное управление», МСА 265 «Информирование лиц, отвечающих за корпоративное управление, и руководства о недостатках в системе внутреннего контроля»).

Состав отчета по результатам проверки зависит от внутренних стандартов аудиторской организации и как правило туда входит следующая информация:

«Правовест Аудит» в рамках комплексного аудита может предоставить клиентам дополнительные отчеты:

Выявленные ошибки в бухгалтерском и налоговом учете обсуждаются с бухгалтерией, оперативно вносятся исправления в учет и отчетность в соответствии с рекомендациями аудиторов.

- По окончании аудиторской проверки выдается аудиторское заключение, в котором выражено мнение о достоверности проверяемой отчетности.

Дополнительно отметим, что в аудиторском заключении не перечисляются все выявленные при проверке и неисправленные ошибки. Отражается только мнение о достоверности проверенной бухгалтерской отчетности и, в некоторых случаях, общие сведения о существенных суммах искажений строк отчетности или другие важные для пользователей сведения, такие как: наличие у компании отрицательных чистых активов, существенные неопределенности, риски банкротства и прекращения деятельности.

В зависимости от состояния учета и значимости выявленных ошибок различают три вида аудиторских заключений:

Мнение с оговоркой выражается, если по результатам проверки на основании полученных аудиторских доказательств аудитором установлено существенное искажение статей бухгалтерской отчетности, либо он не может получить достаточные основания, чтобы установить, что проверяемая отчетность не содержит существенные искажения. Причем, возможное влияние необнаруженных искажений может быть существенным, но не всеобъемлющим. В этом случае, в аудиторском заключении должны быть указаны все спорные моменты. Например, это может быть неотражение в бухгалтерском балансе приобретенного имущества, неверная квалификация и отражения в учете договорных обязательств и т.д.

Отрицательное мнение выражается если выявленные при проверке искажения являются существенными и всеобъемлющими, то есть затронувшие более чем одну форму отчетности.

В такой ситуации аудиторы своим заключением информируют пользователей отчетности, что она не отражает достоверно финансовое положение предприятия. Например, такое возможно, если в отчетности не отражены существенные недостачи, выявленные при инвентаризации, выявлено сокрытие значительных убытков, сумма которых составляет большую часть (более 50%) активов компании, либо в случае, если компания не допустила аудитора к проведению мероприятий по инвентаризации имущества при его значительной доле в активах компании.

Отказаться от выражения мнения аудитор должен, если он по итогам проверки не получил доказательств, на которых он мог бы основывать свое мнение о возможном существенном и всеобъемлющем влиянии необнаруженных искажений отчетности.

Но, следует отметить, что отказ от выражения мнения, оформленный в установленной форме, является полноправным аудиторским заключением.

Для того чтобы исключить риски получения модифицированного аудиторского заключения и рекомендуется организовывать проверку в несколько этапов, например, по итогам полугодия, 9 месяцев. Тогда у компании будет возможность своевременно внести исправления и получить по итогам года немодифицированное аудиторское заключение.

- По итогам аудиторской проверки «Правовест Аудит» выдает руководителю организации и руководителю финансовой службы индивидуальные сертификаты. Они подтверждают, что руководитель (финдиректор, главный бухгалтер) возглавлял вверенную ему организацию (финансовую службу) и она прошла аудиторскую проверку, получив положительное аудиторское заключение. Этот сертификат может быть дополнительным доказательством компетенции руководителя и дополнительным «плюсом» в портфолио при устройстве на работу.

Как выбрать аудиторскую компанию?

Если вы хотите получить от аудита не только формальное аудиторское заключение, но и максимальную практическую пользу — обращайтесь к проверенным профессионалам. К тем, кого рекомендуют ваши коллеги.

Девять из десяти клиентов «Правовест Аудит» заключают договор на следующий год и готовы рекомендовать нашу компанию для проведения аудита (отзывы можно посмотреть на нашем сайте и на специализированных сайтах в интернете).

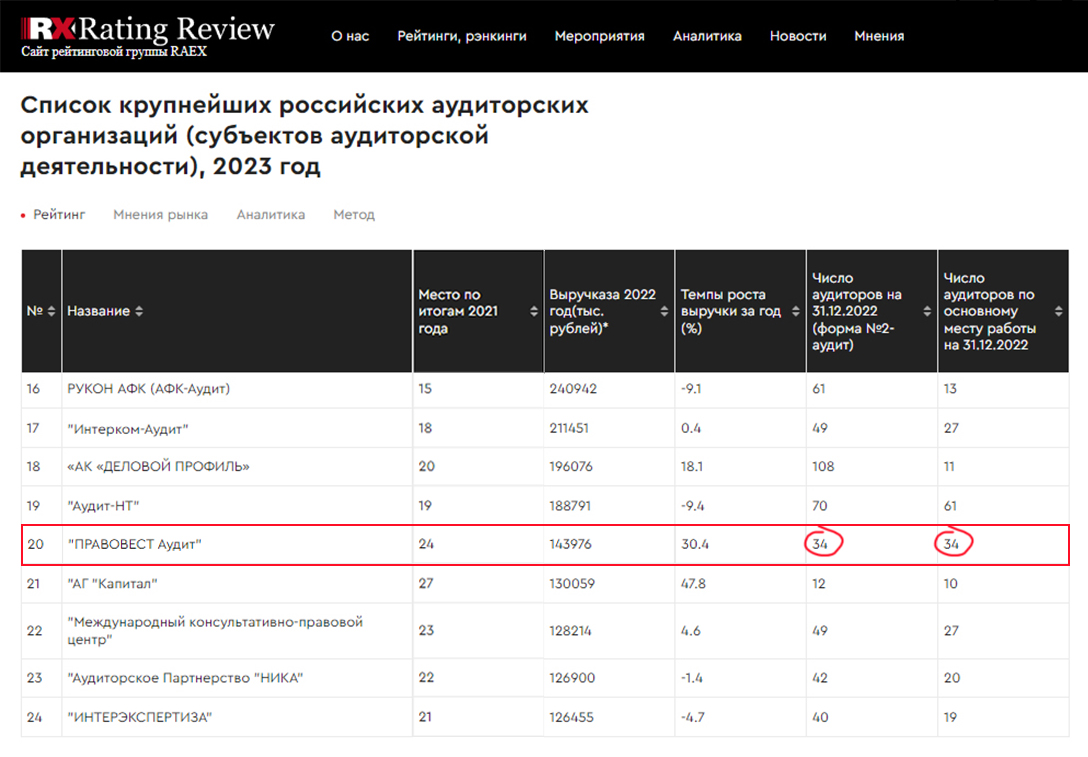

Мы проводим аудит как для самих себя, т.е. с особой ответственностью и заботой о благосостоянии клиентов, предпринимаем все меры, чтобы не пропустить ошибки и выявить пути повышения инвестиционной привлекательности бизнеса, оптимизации учетных процессов, системы внутреннего контроля и других финансовых возможностей компании. Именно поэтому у нас все аудиторы, юристы и налоговые консультанты в штате компании, что подтверждается данными независимого рейтинга «RAEX».

АКГ «Правовест Аудит» на рынке более 18 лет и занимает 14 место среди крупнейших аудиторских групп в России по версии «RAEX». И наше место в рейтинге повышается ежегодно.

Мы можем предложить своим клиентам действительно высокий уровень сервиса за сопоставимую цену и дополнительные финансовые гарантии для защиты самого бизнеса и должностных лиц компании.

Внутренние проверки лаборатории

Прогресс разработки текущей версии:

10 сентября 2023

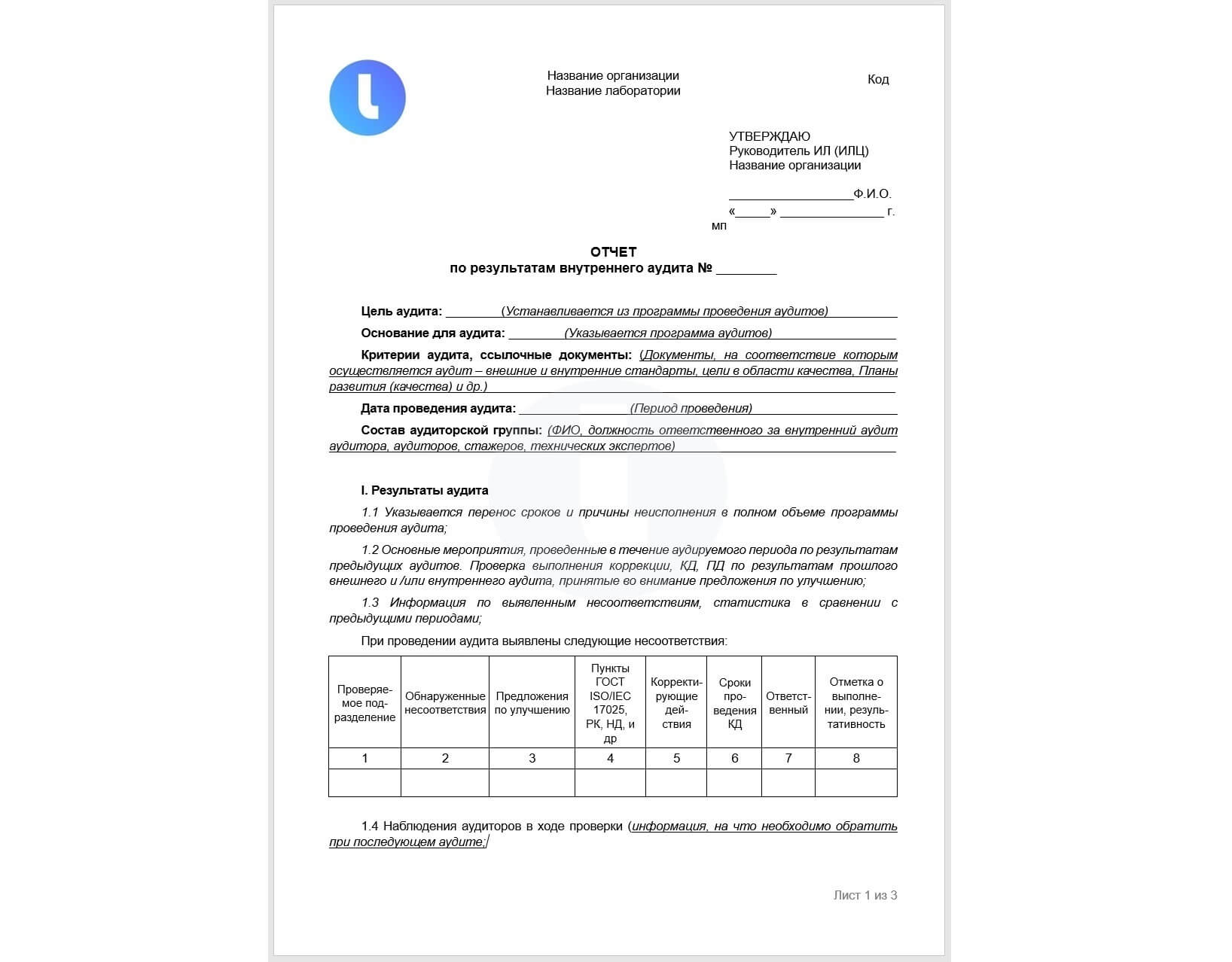

Отчет по внутреннему аудиту лаборатории

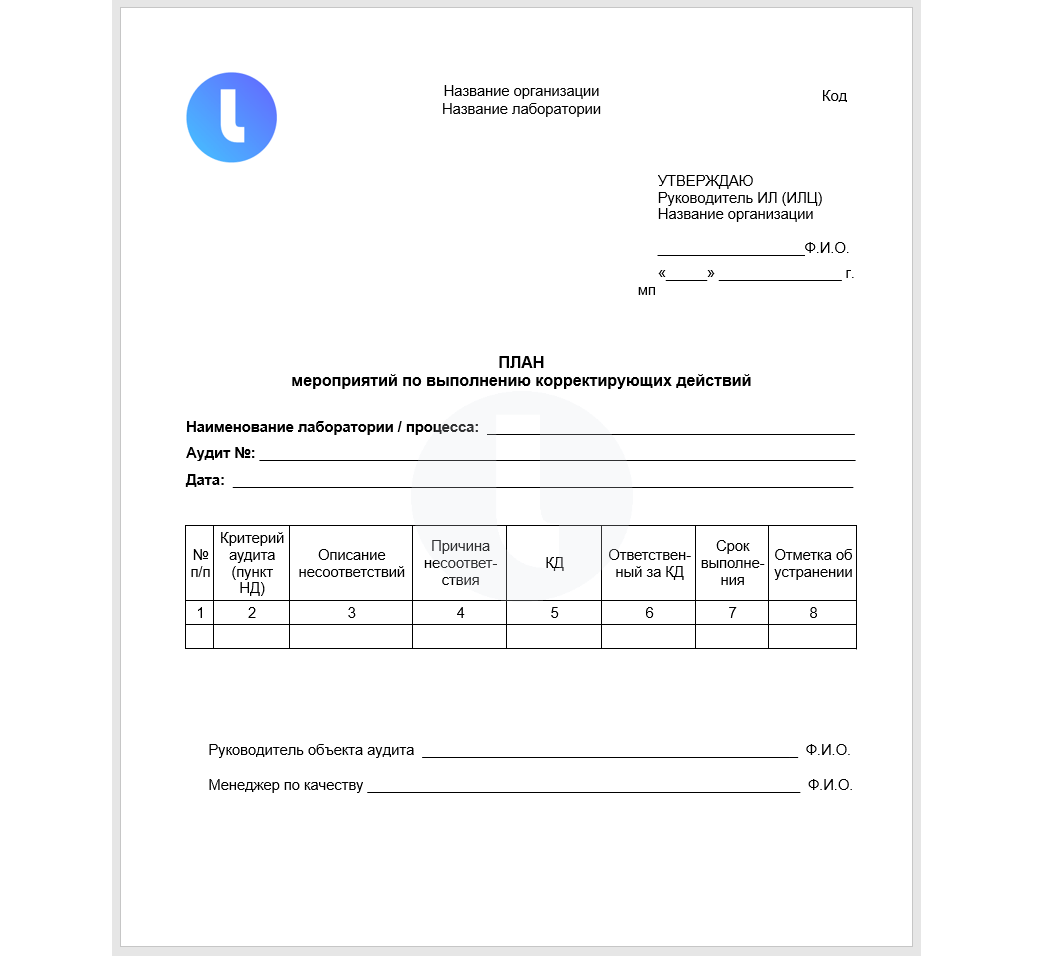

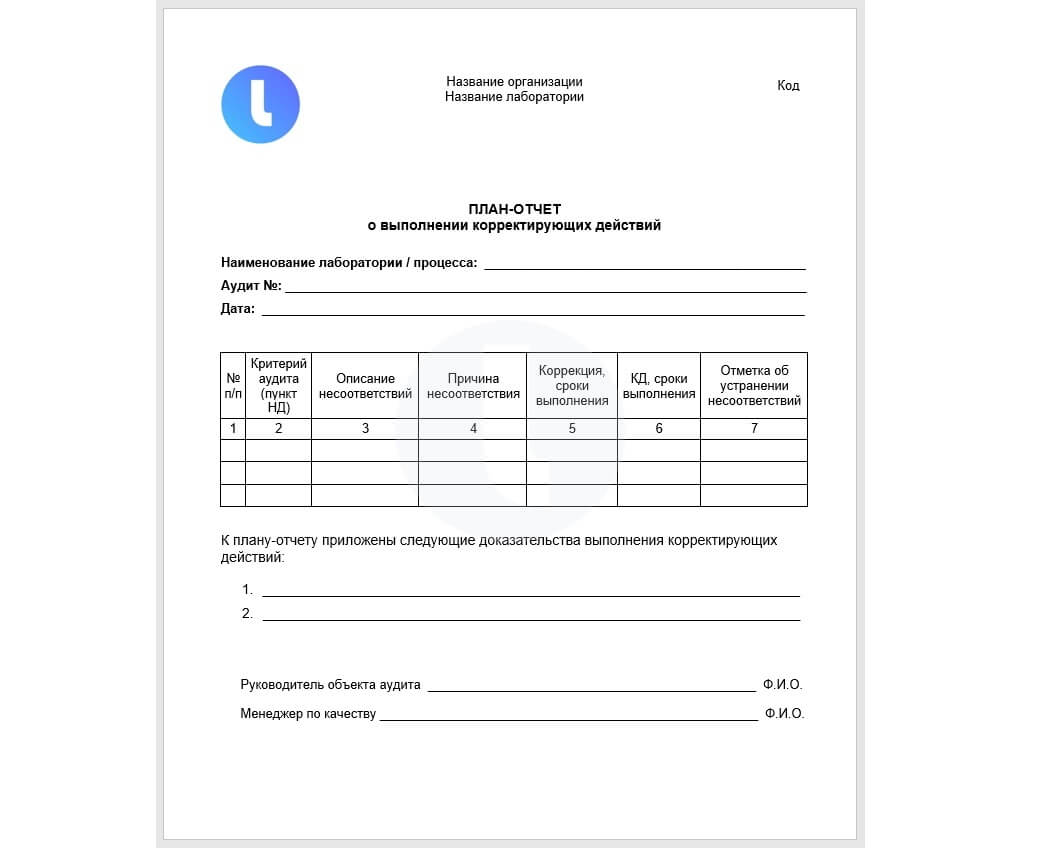

План выполнения корректирующих действий. Отчет

План корректирующих действий

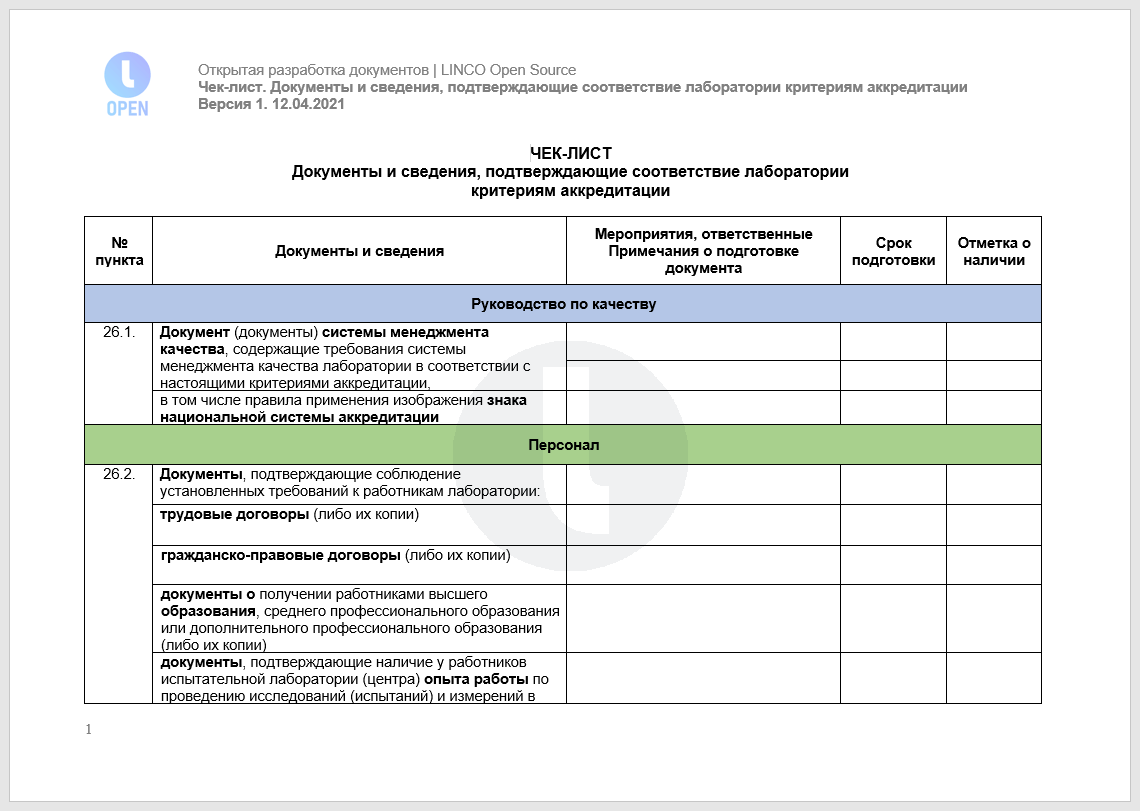

Чек-лист. Документы и сведения, подтверждающие соответствие лаборатории критериям аккредитации

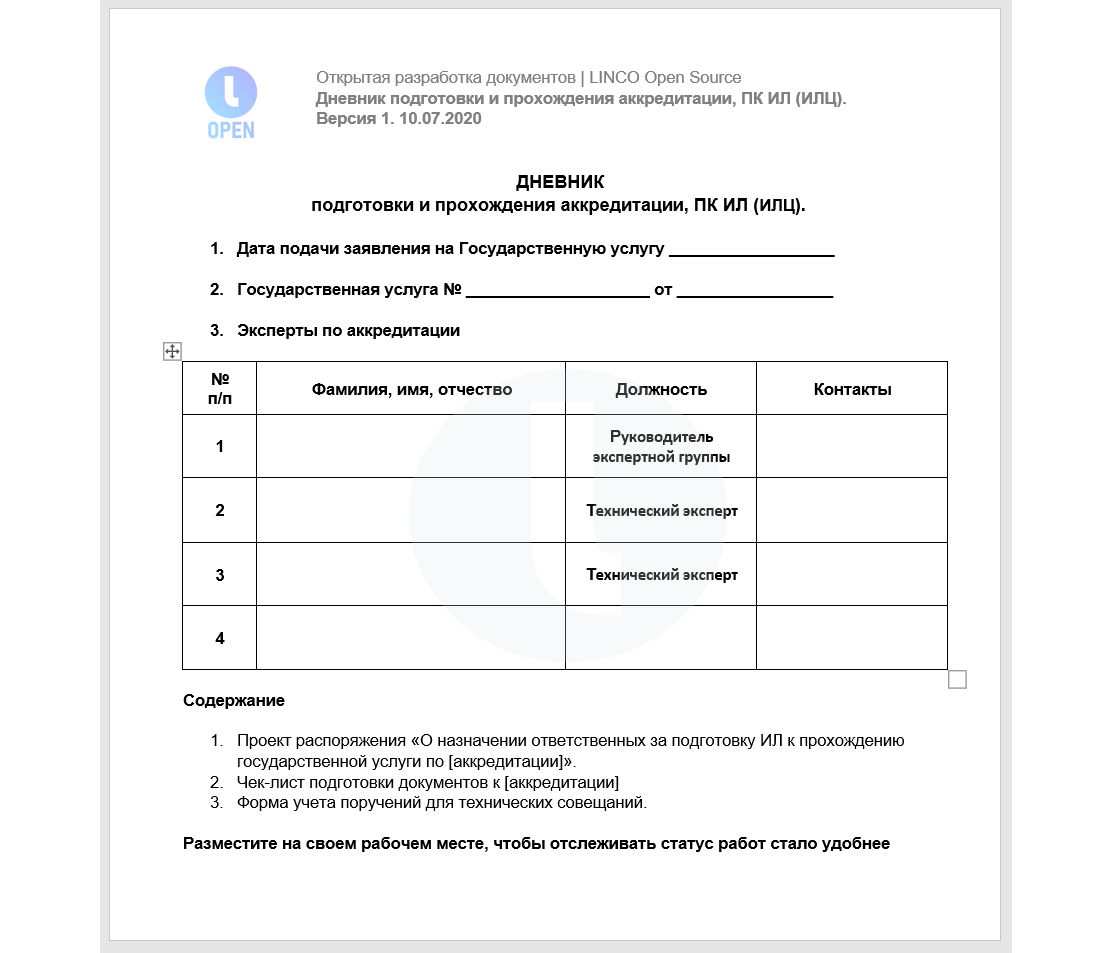

Дневник подготовки и прохождения аккредитации, ПК ИЛ (ИЛЦ)

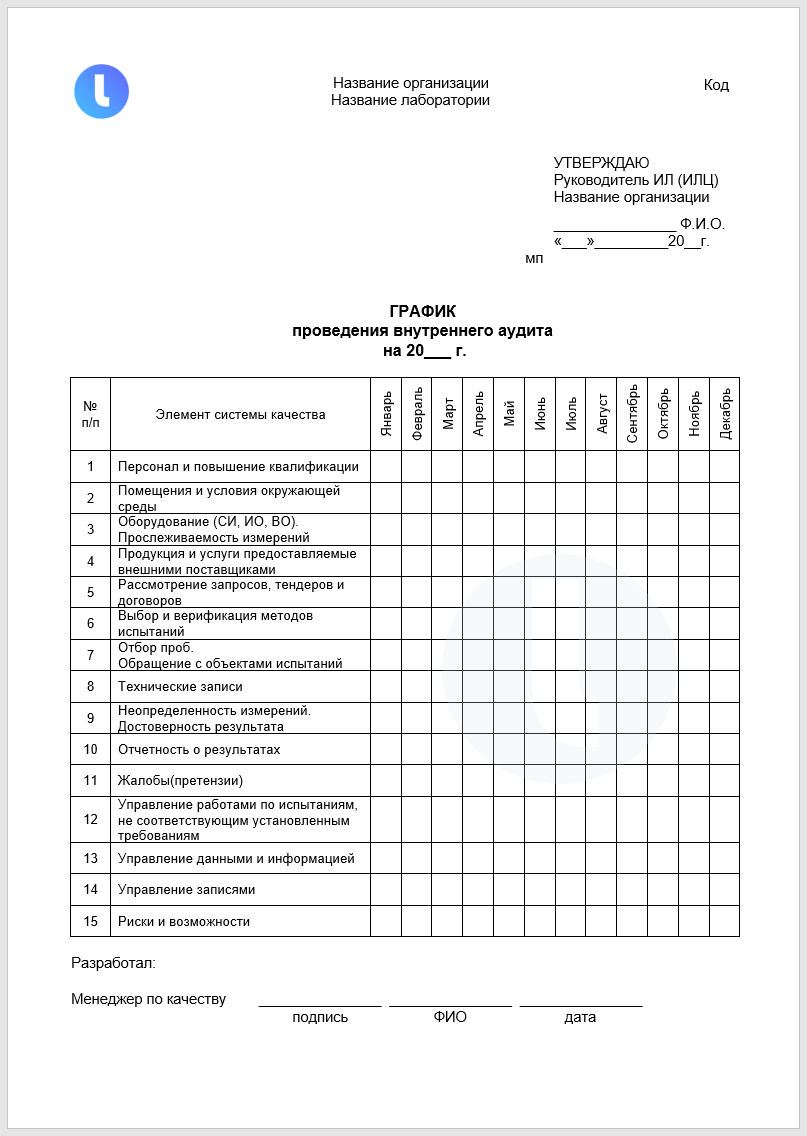

График проведения внутреннего аудита

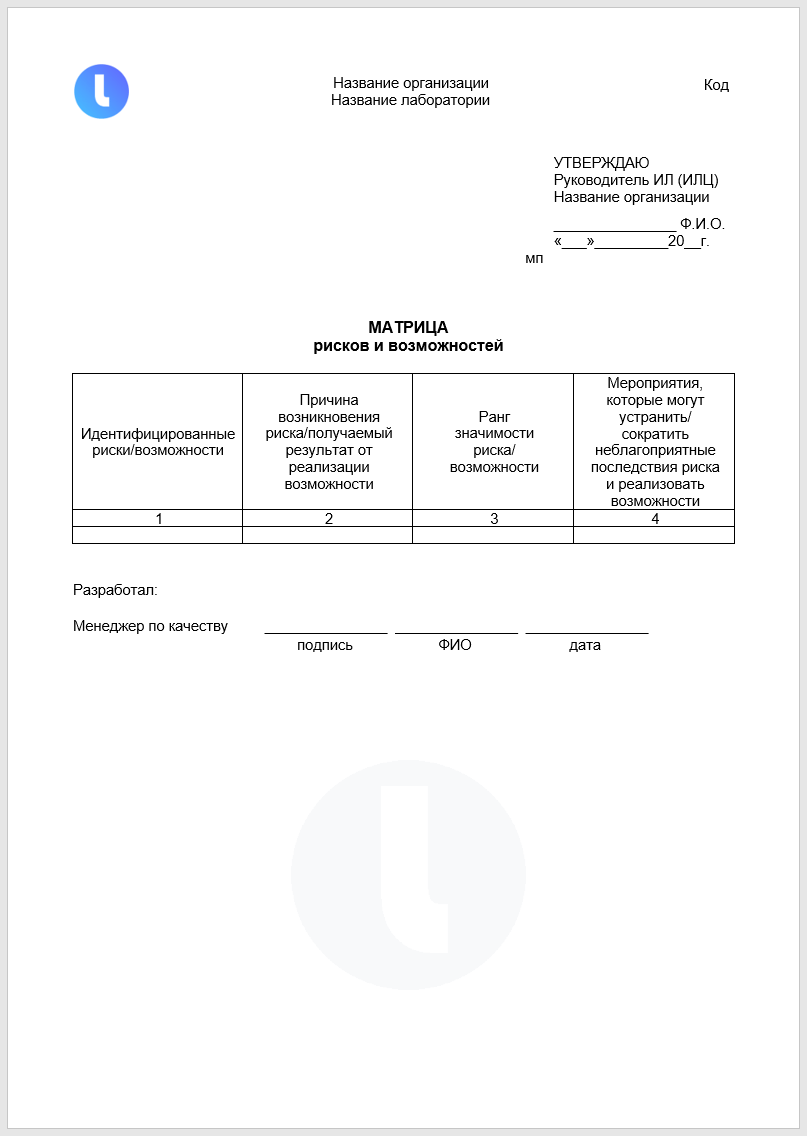

Матрица рисков и возможностей

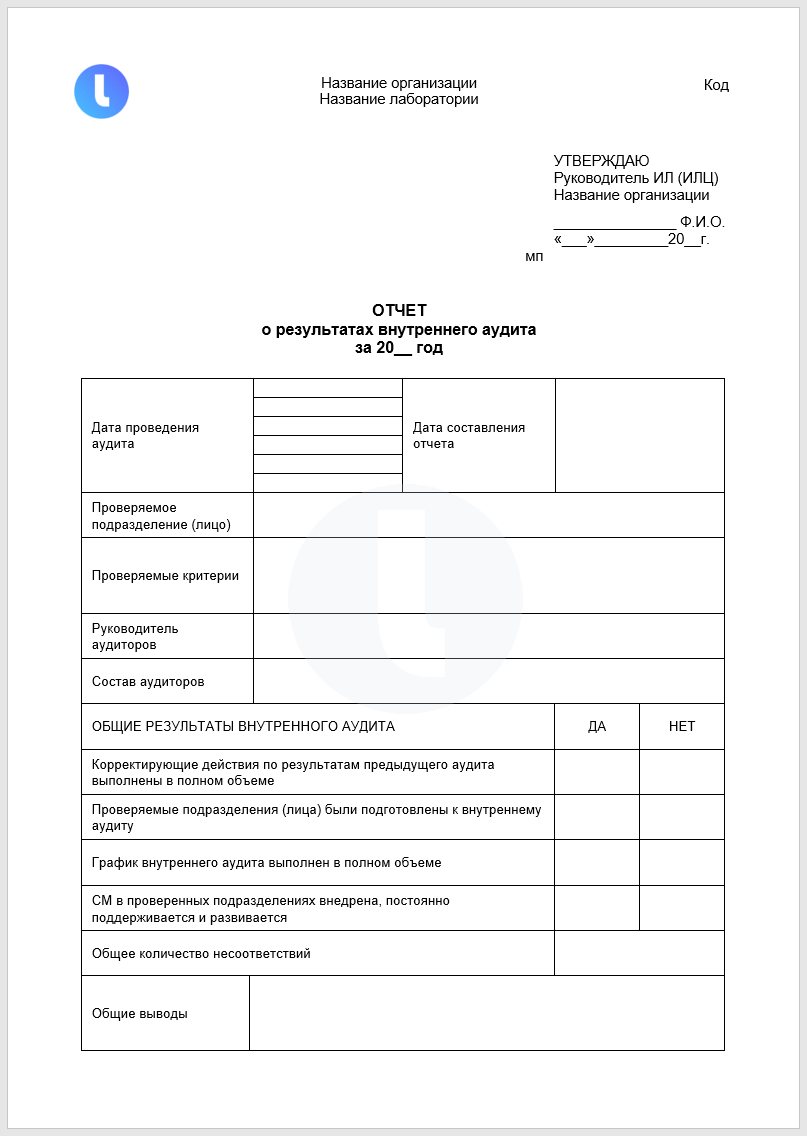

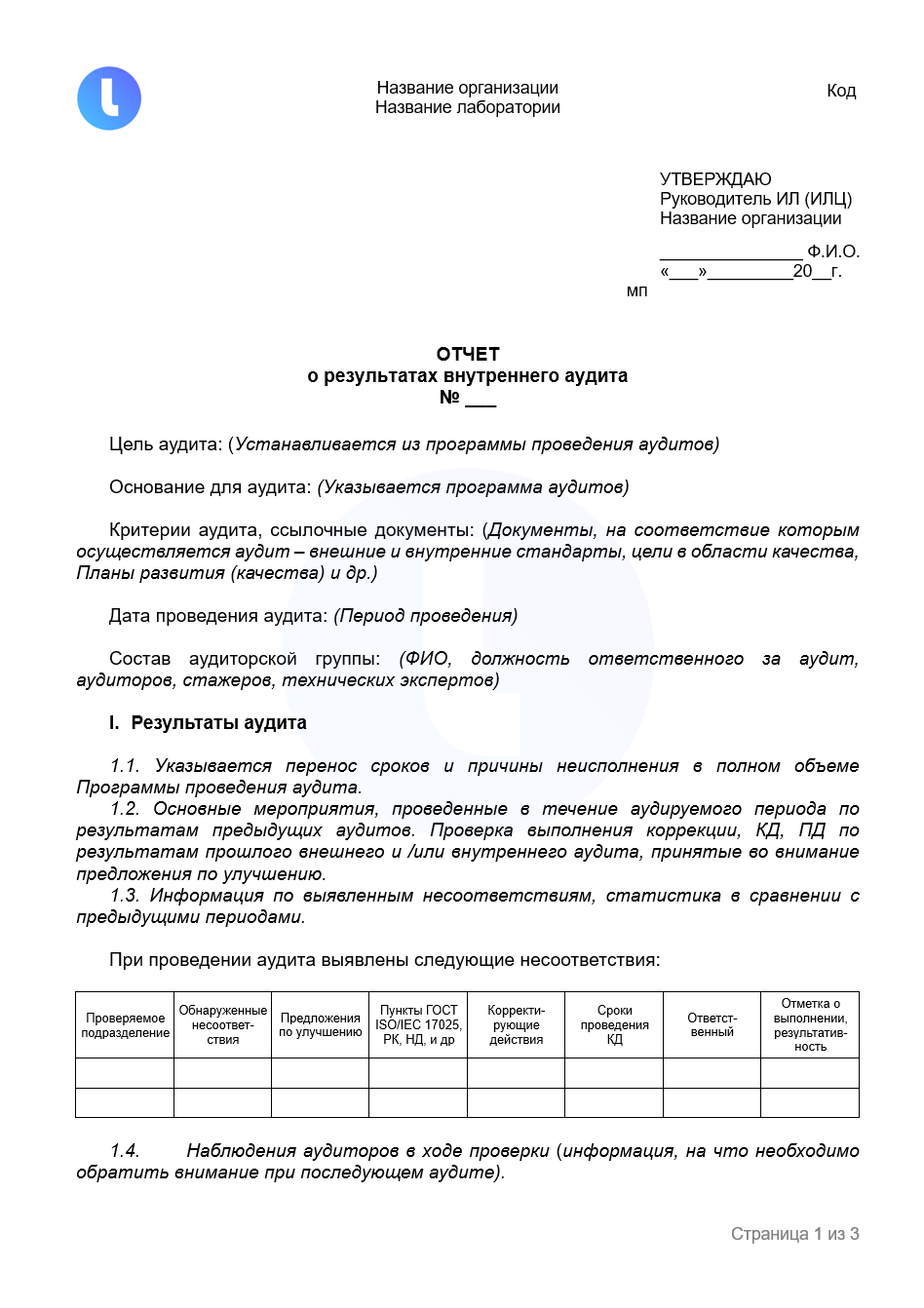

Отчет о результатах внутреннего аудита

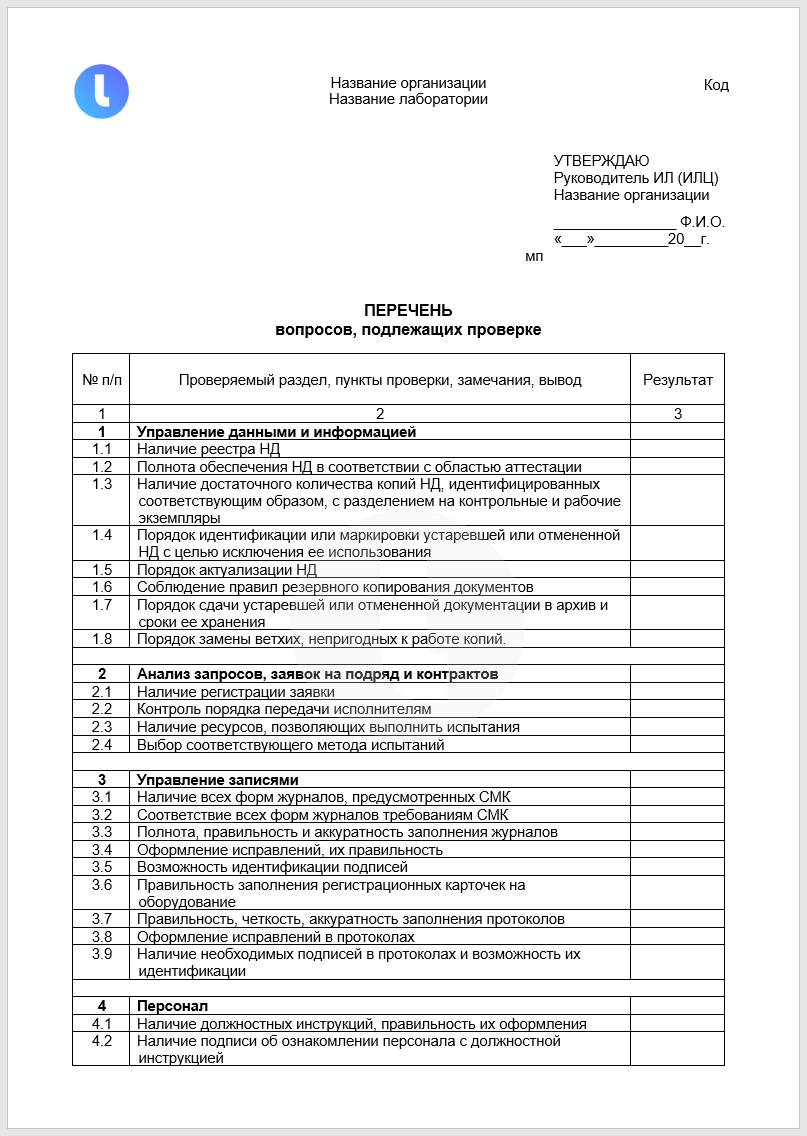

Перечень вопросов, подлежащих проверке в ходе внутреннего аудита

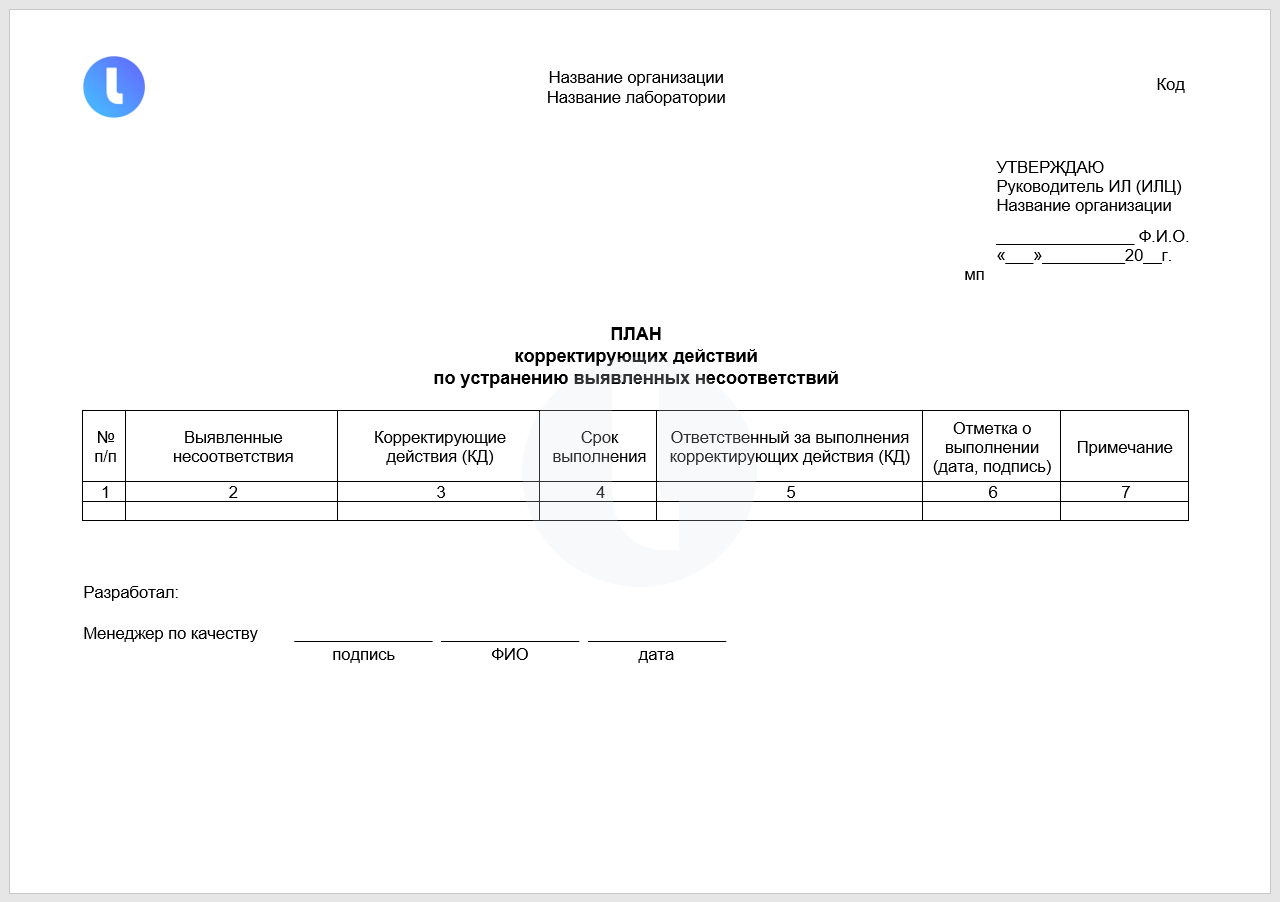

План корректирующих действий по устранению выявленных несоответствий

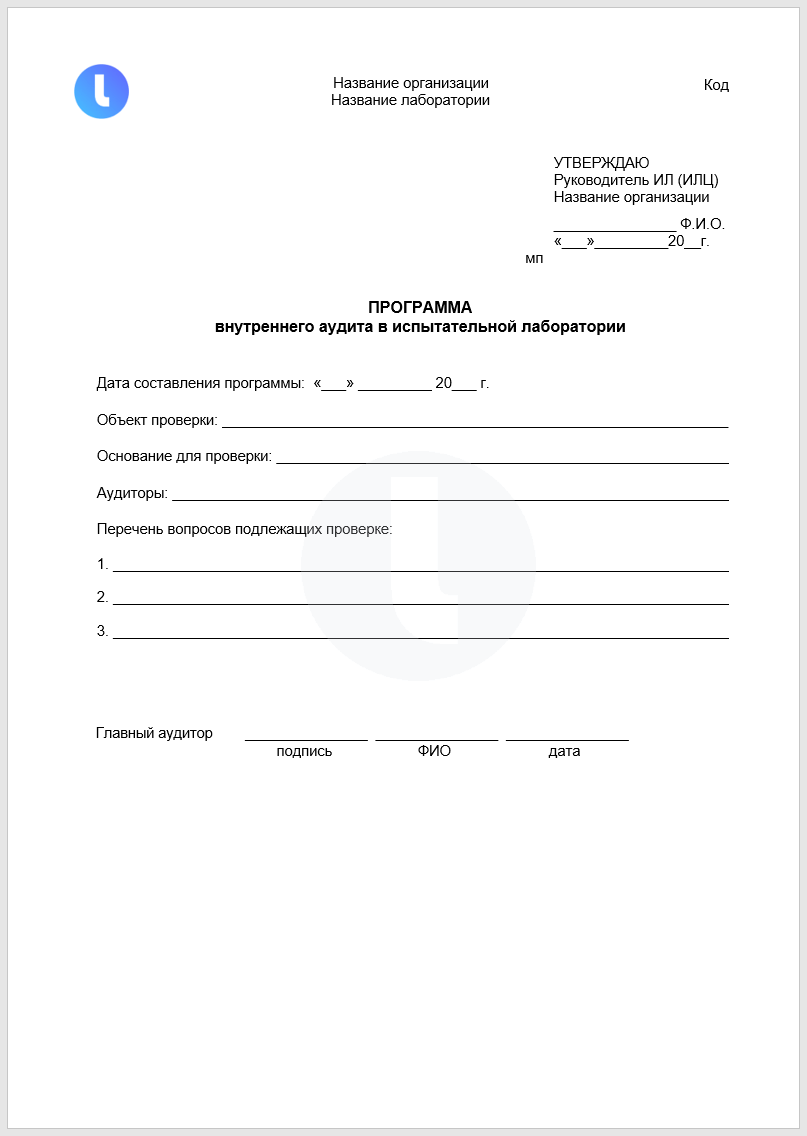

Программа внутреннего аудита в лаборатории

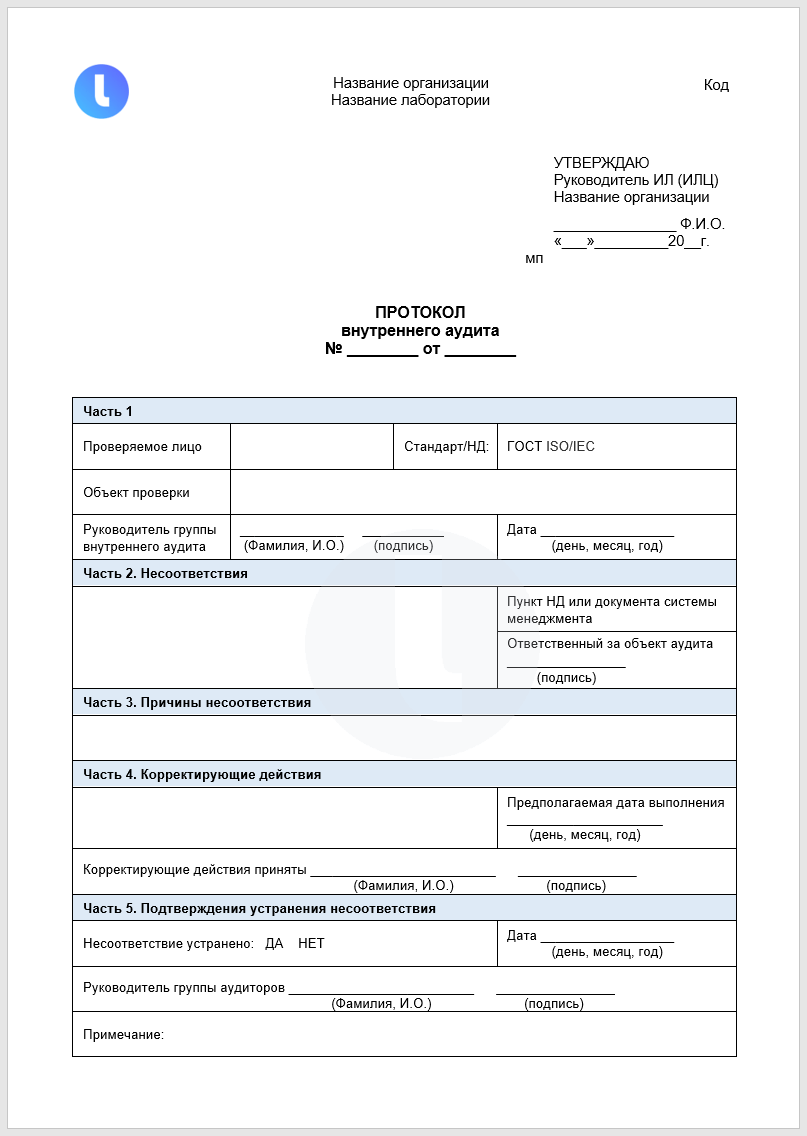

Протокол внутреннего аудита

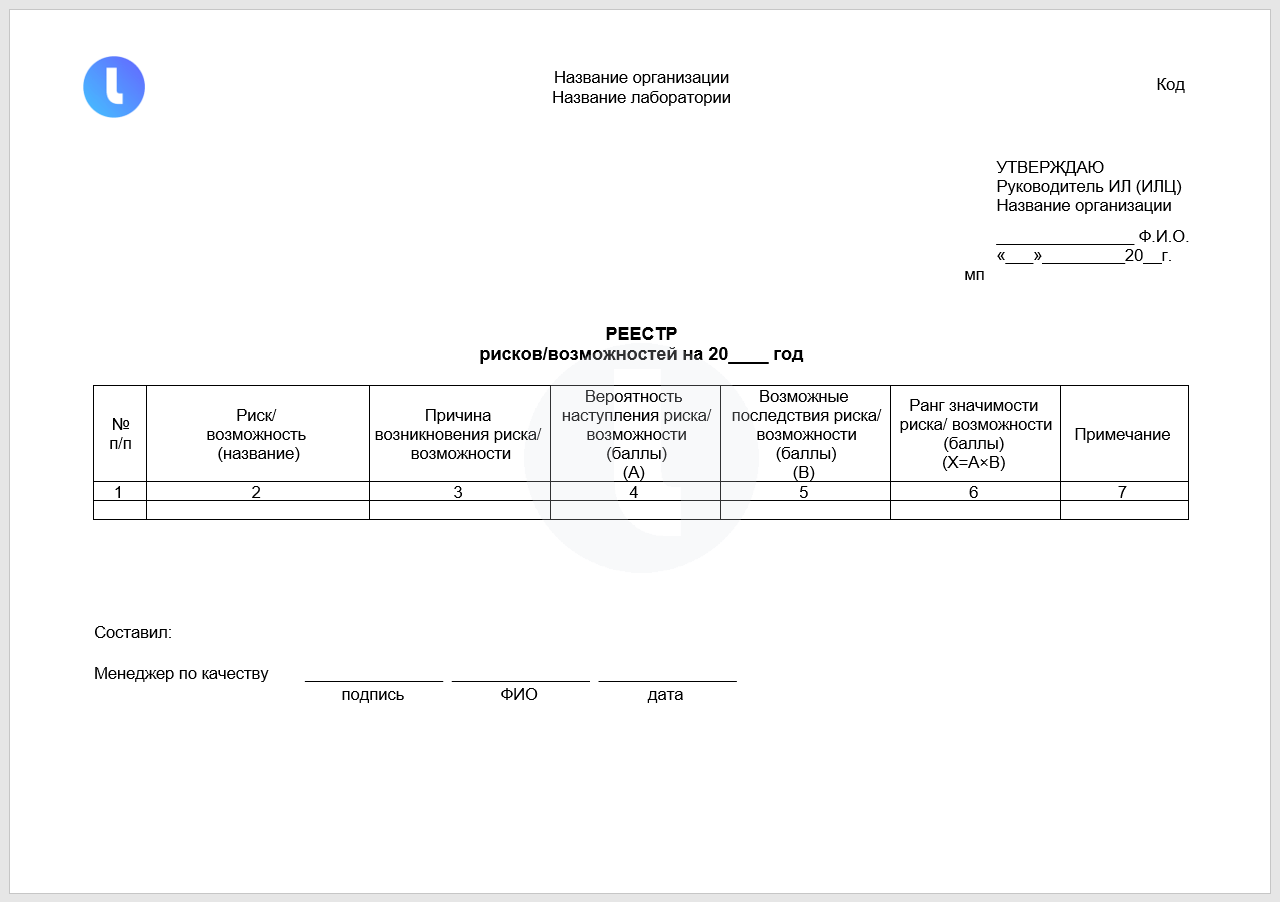

Реестр рисков, возможностей на год

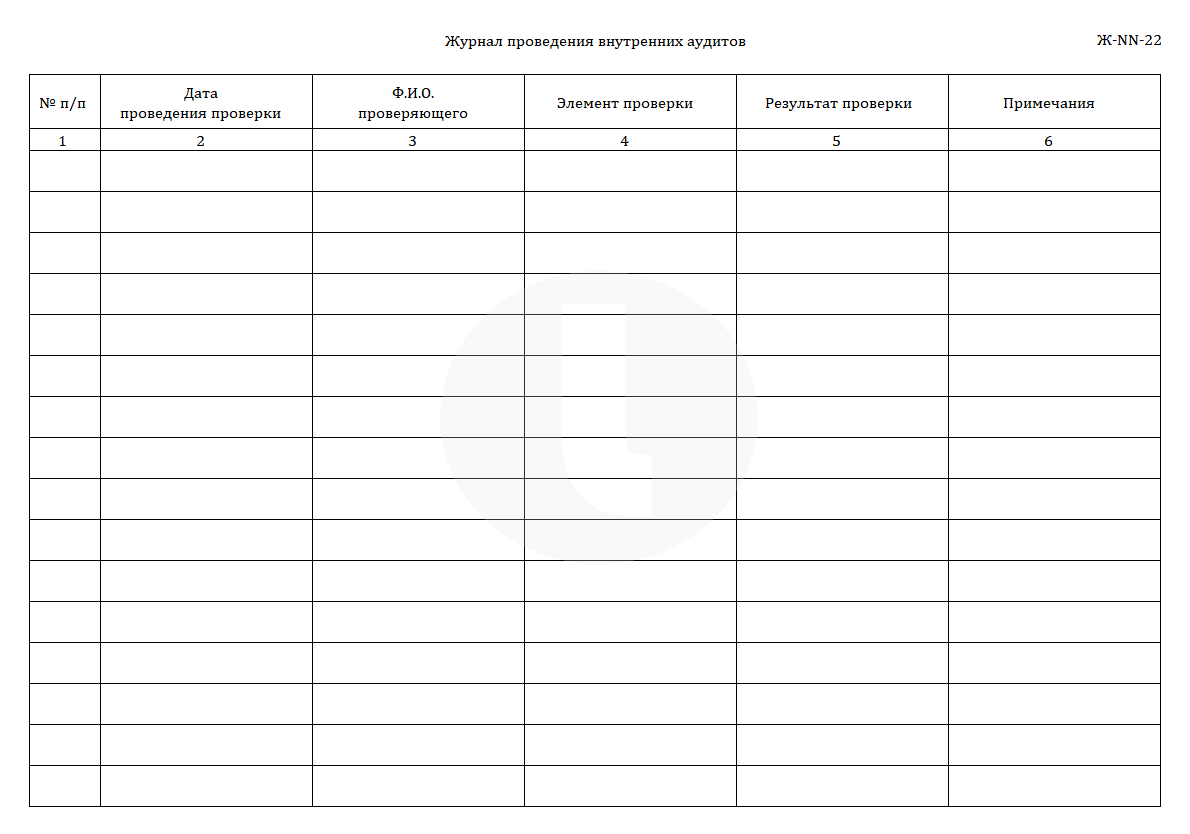

Журнал проведения внутренних аудитов

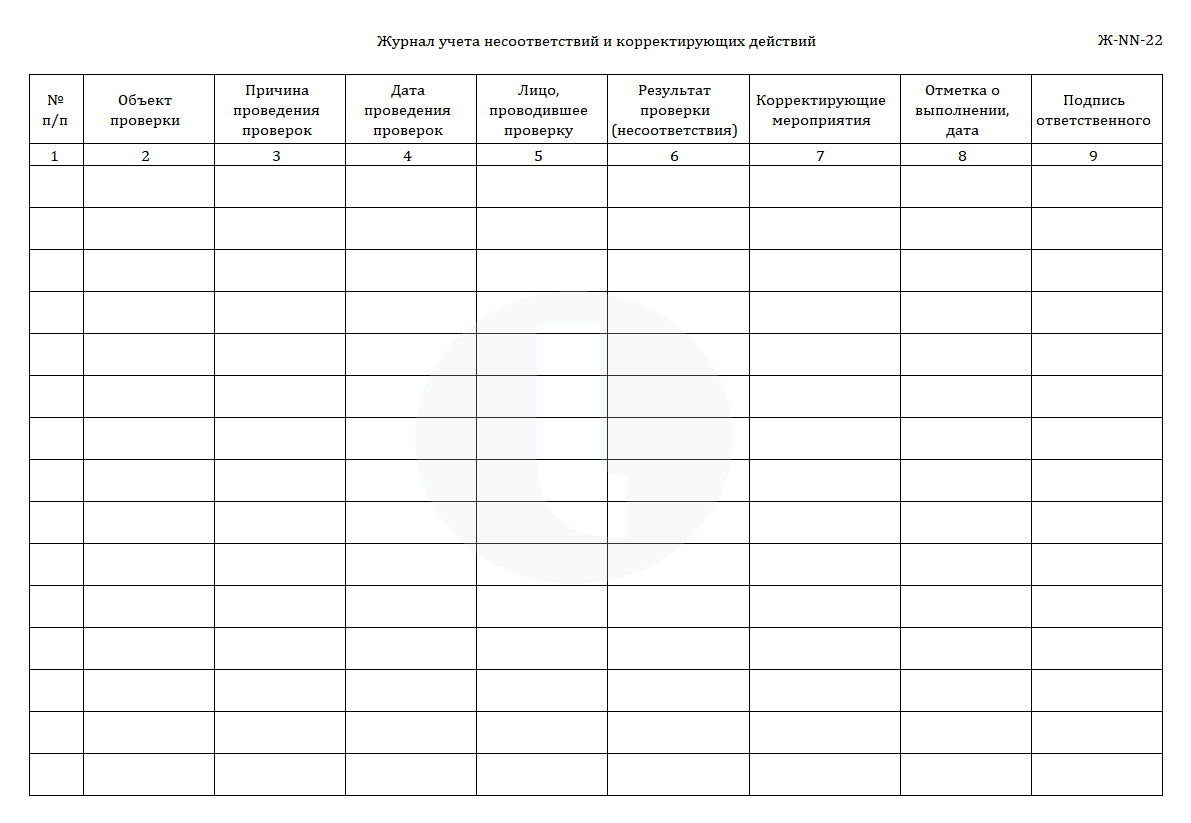

Журнал учета несоответствий и корректирующих действий

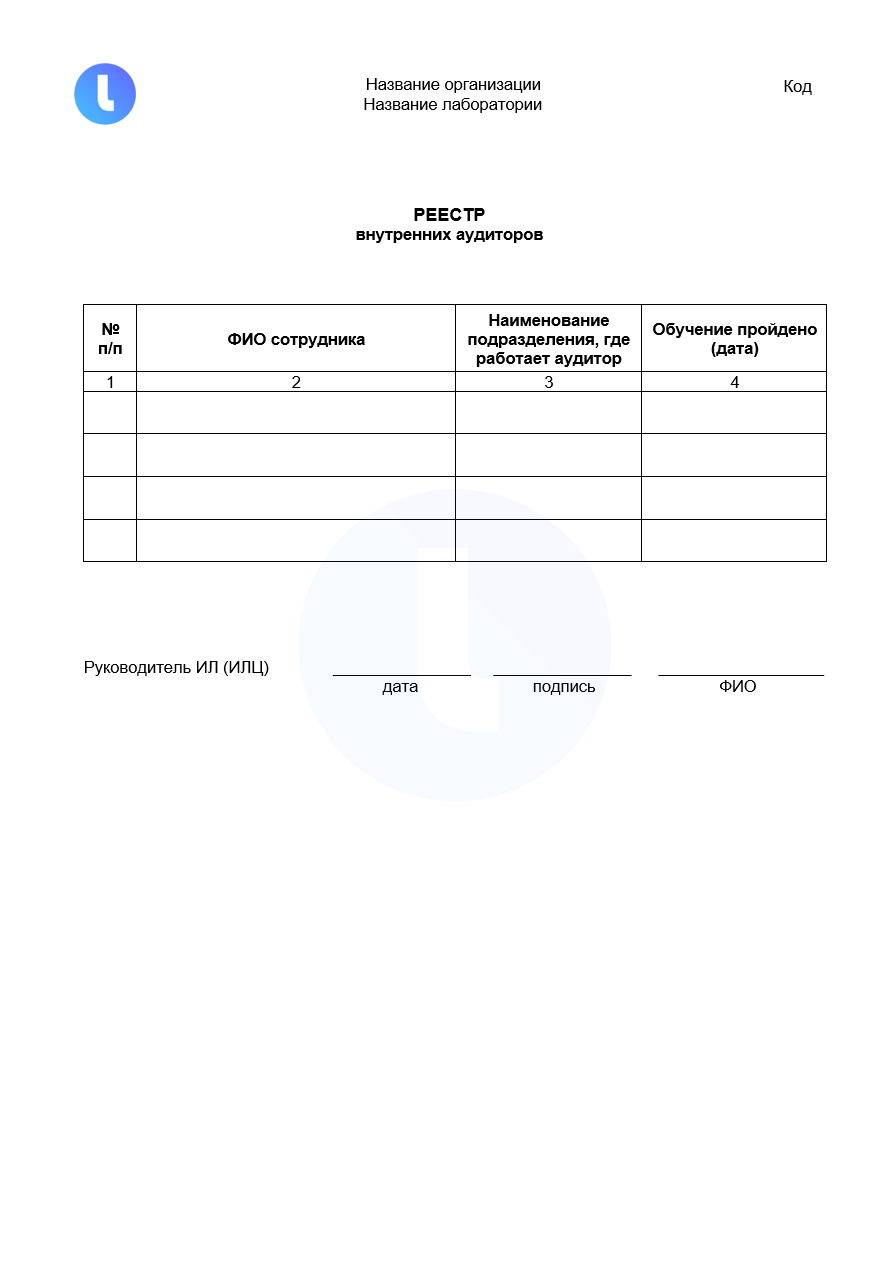

Реестр внутренних аудиторов

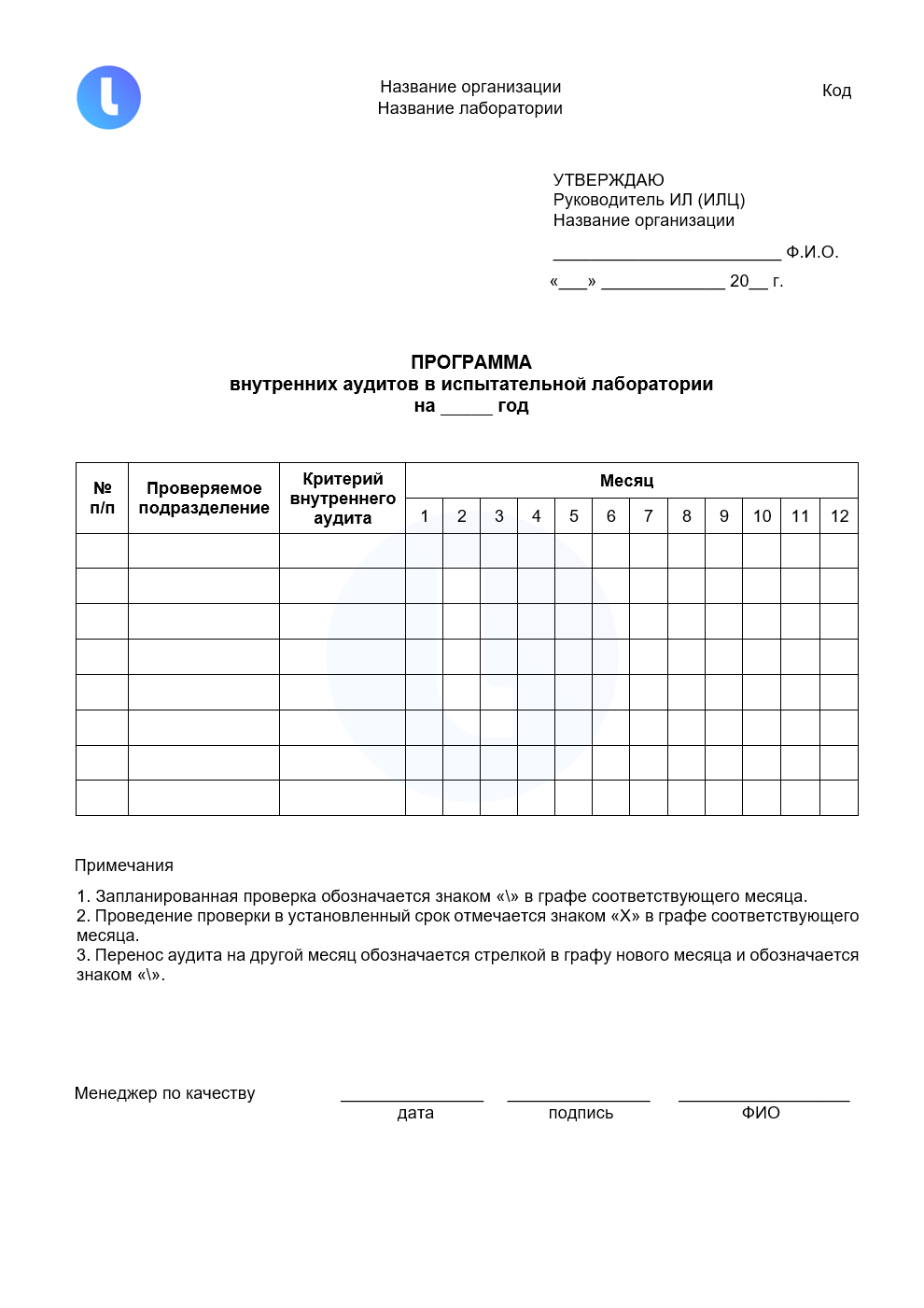

Программа внутренних аудитов в лаборатории на год

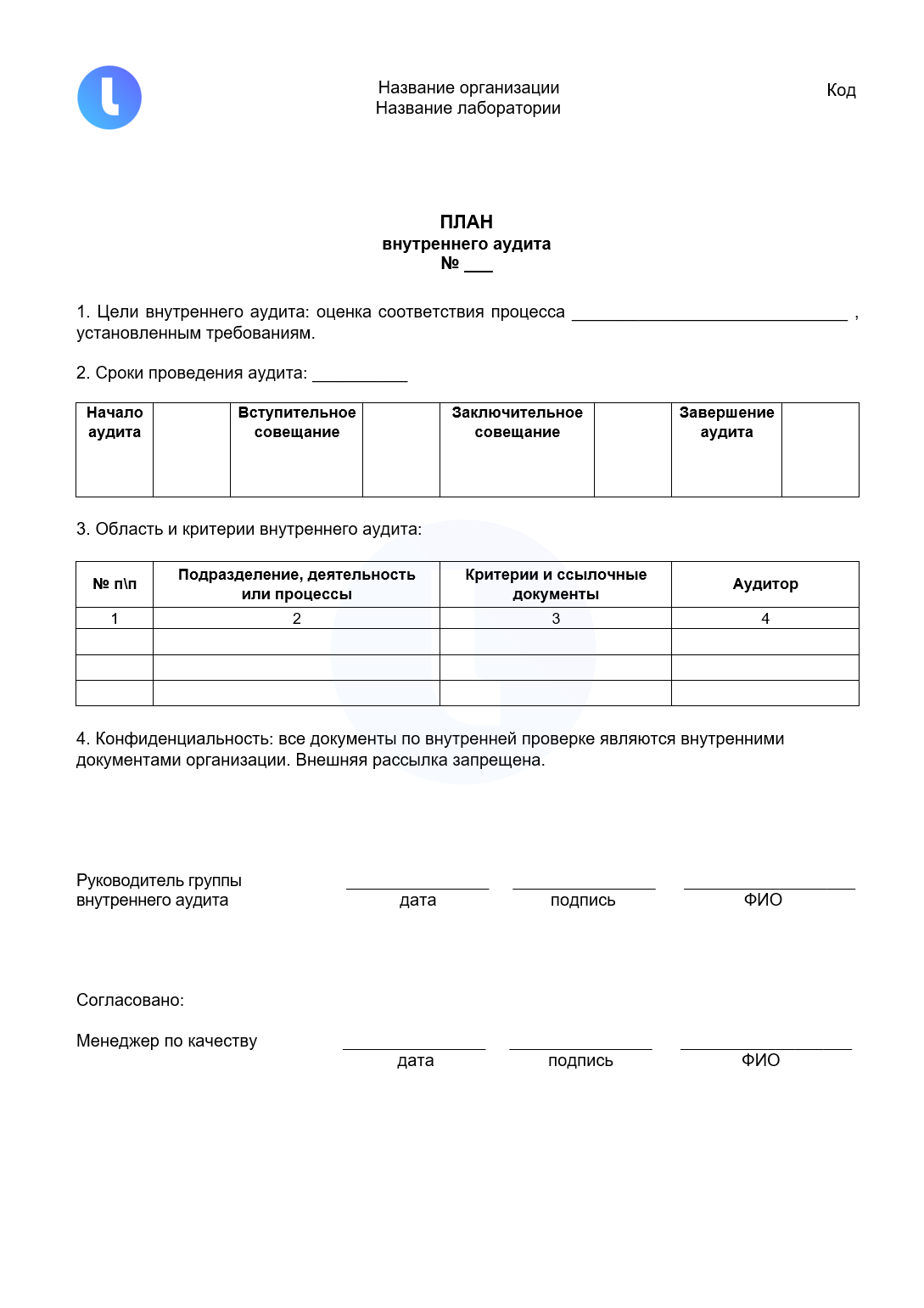

План внутреннего аудита

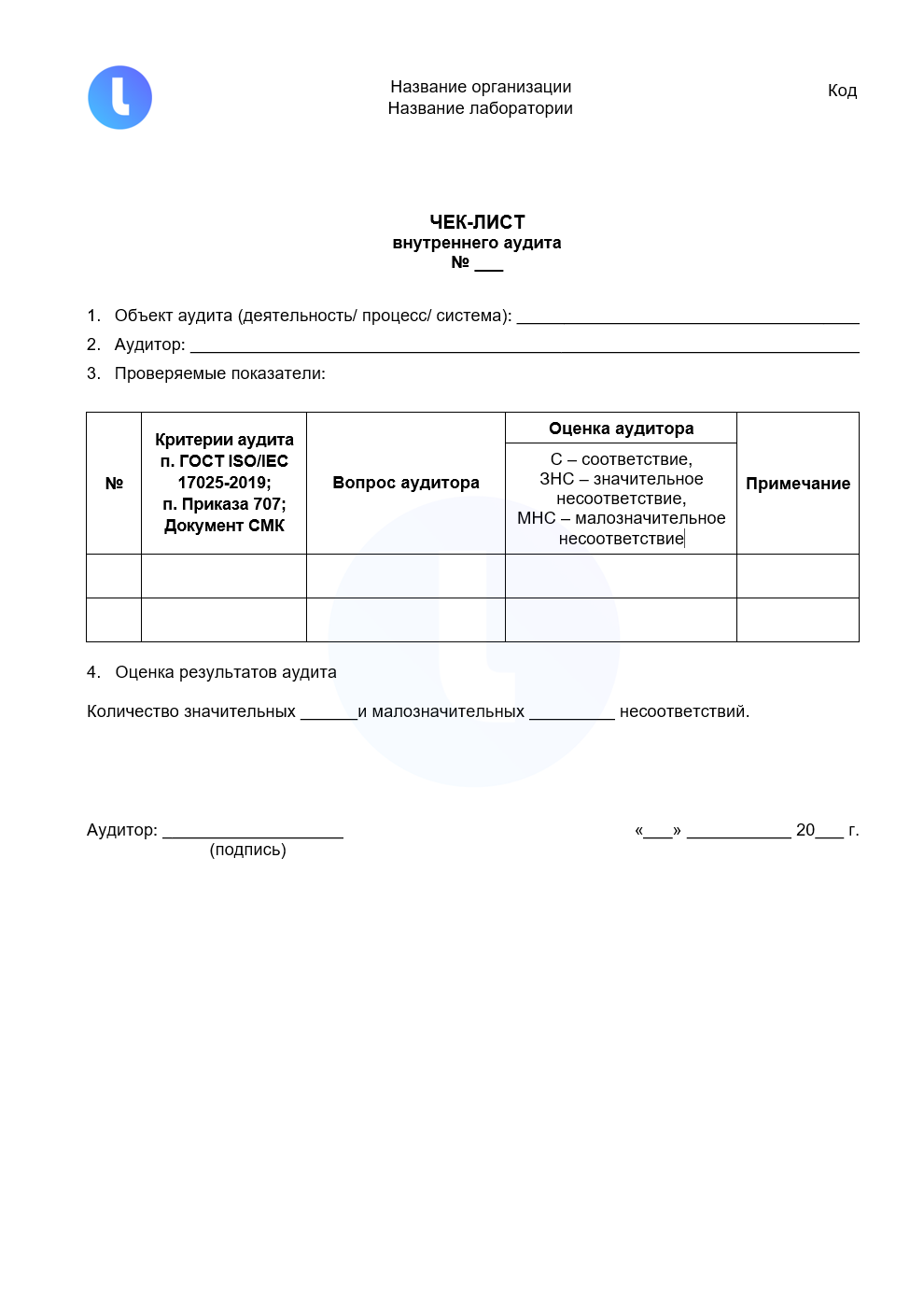

Чек-лист внутреннего аудита

Отчет о внутреннем аудите

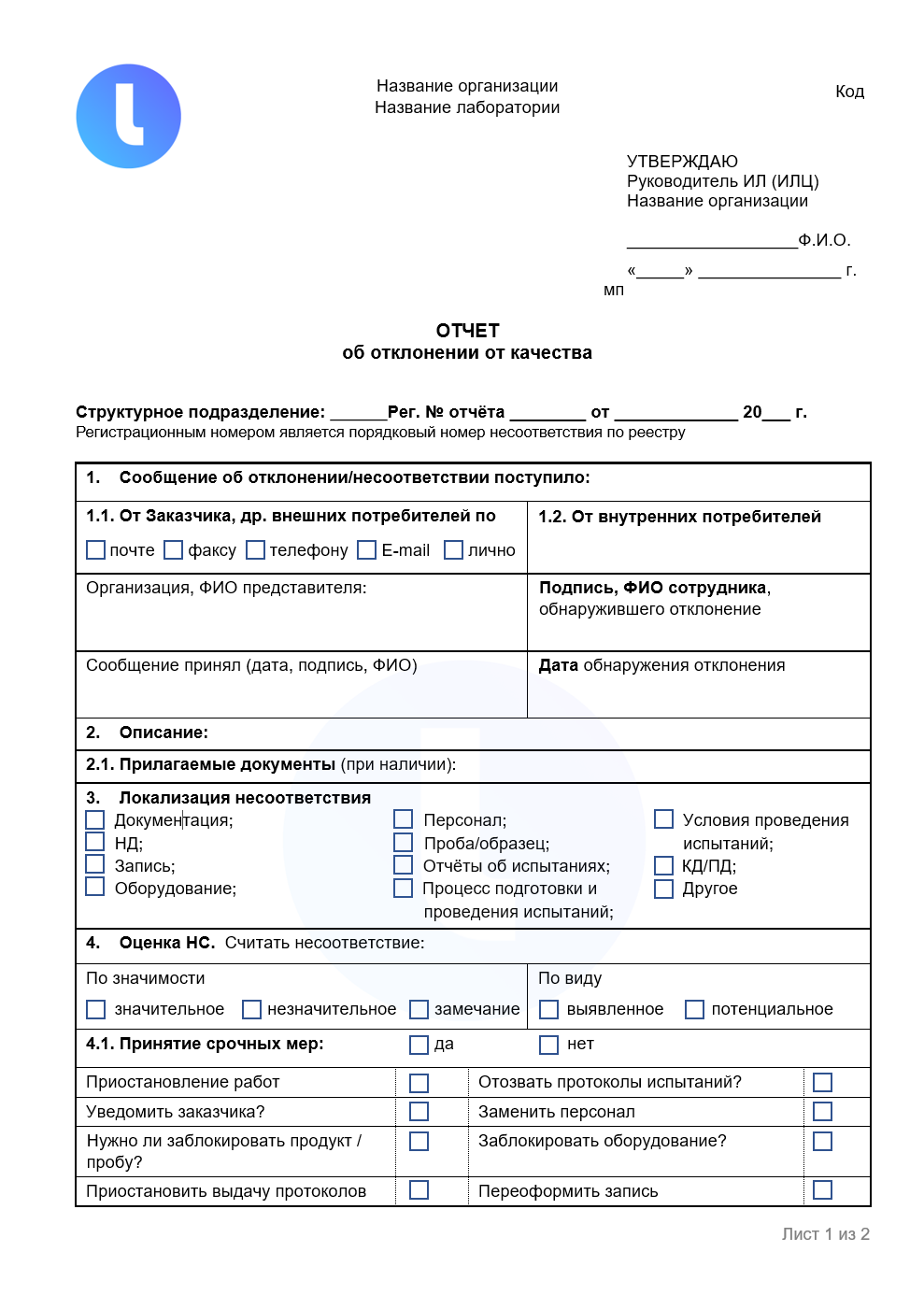

Отчет об отклонении от качества

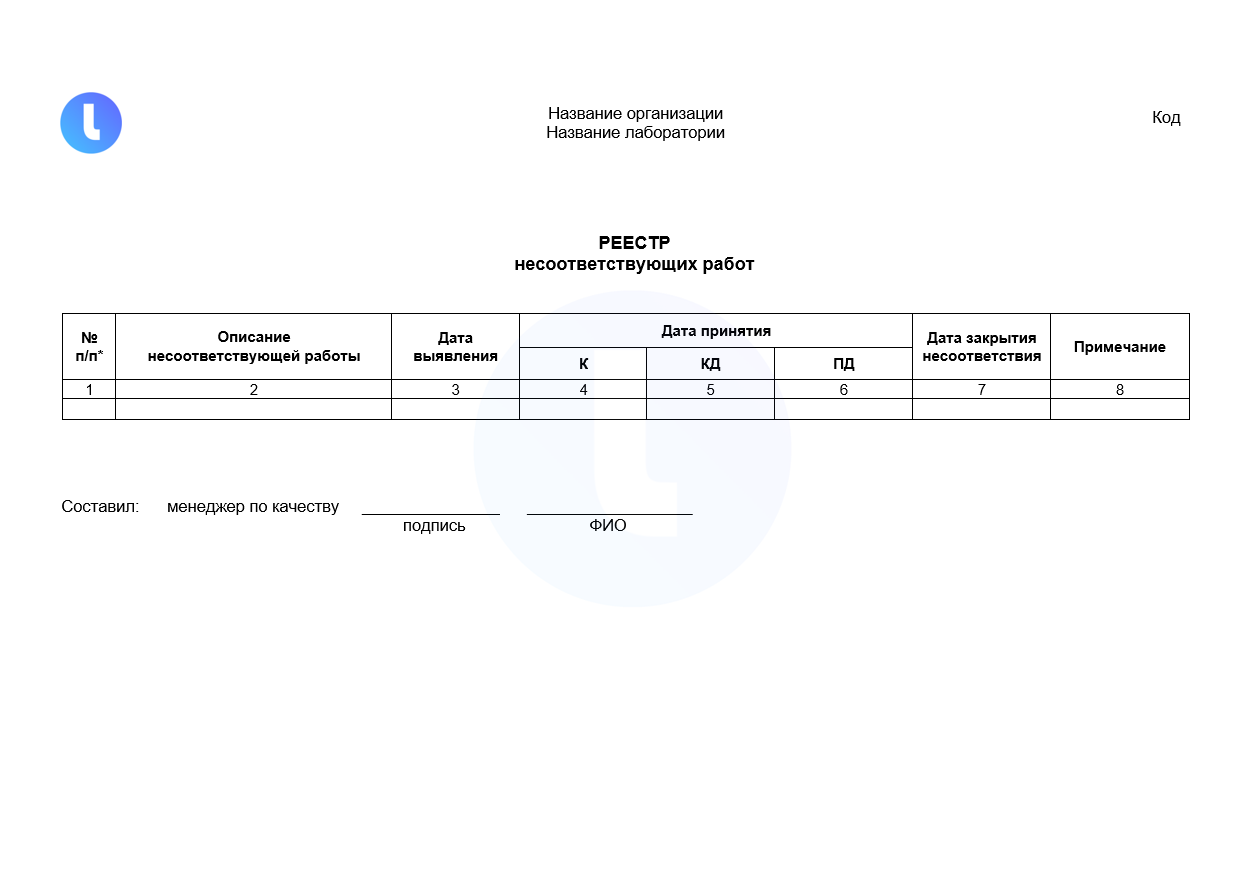

Реестр несоответствующих работ лаборатории

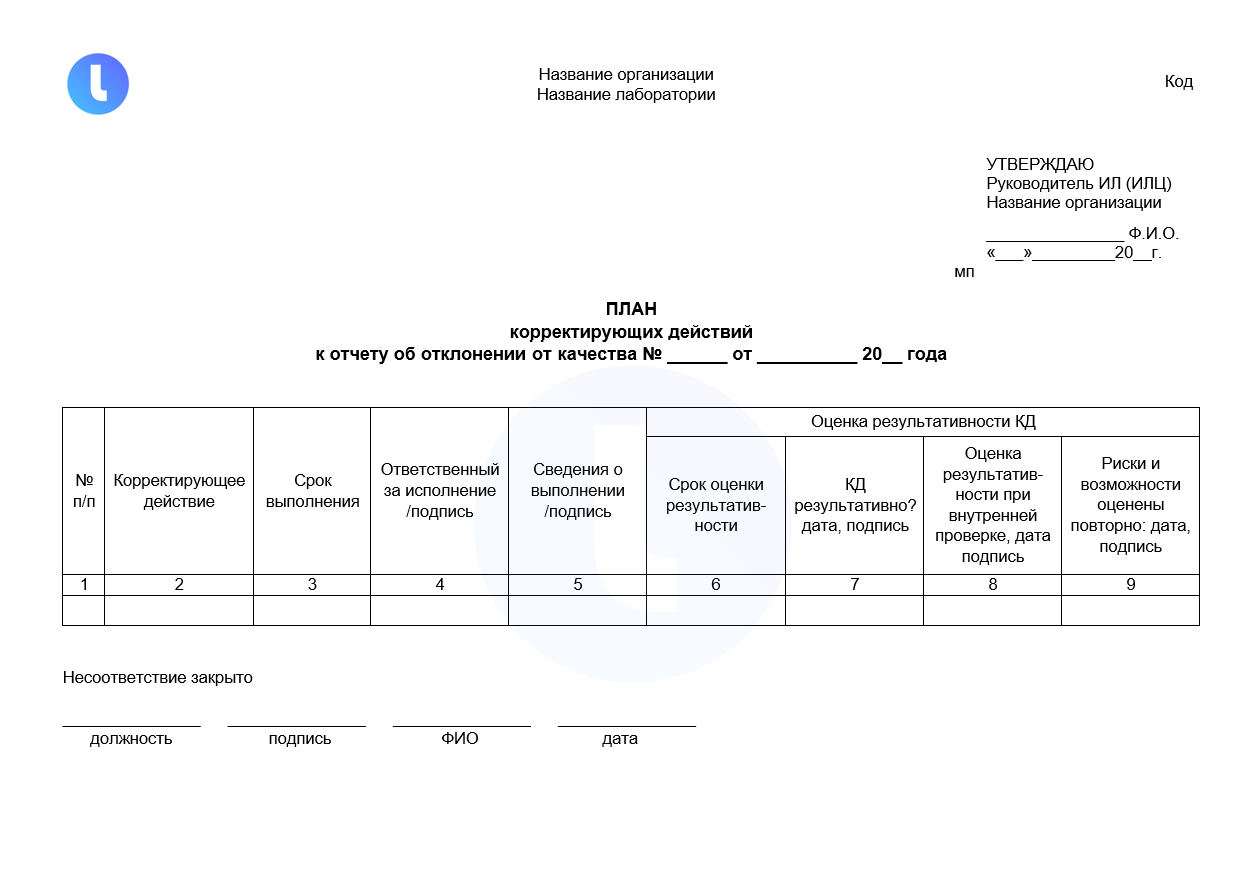

План корректирующих действий к отчету об отклонении от качества

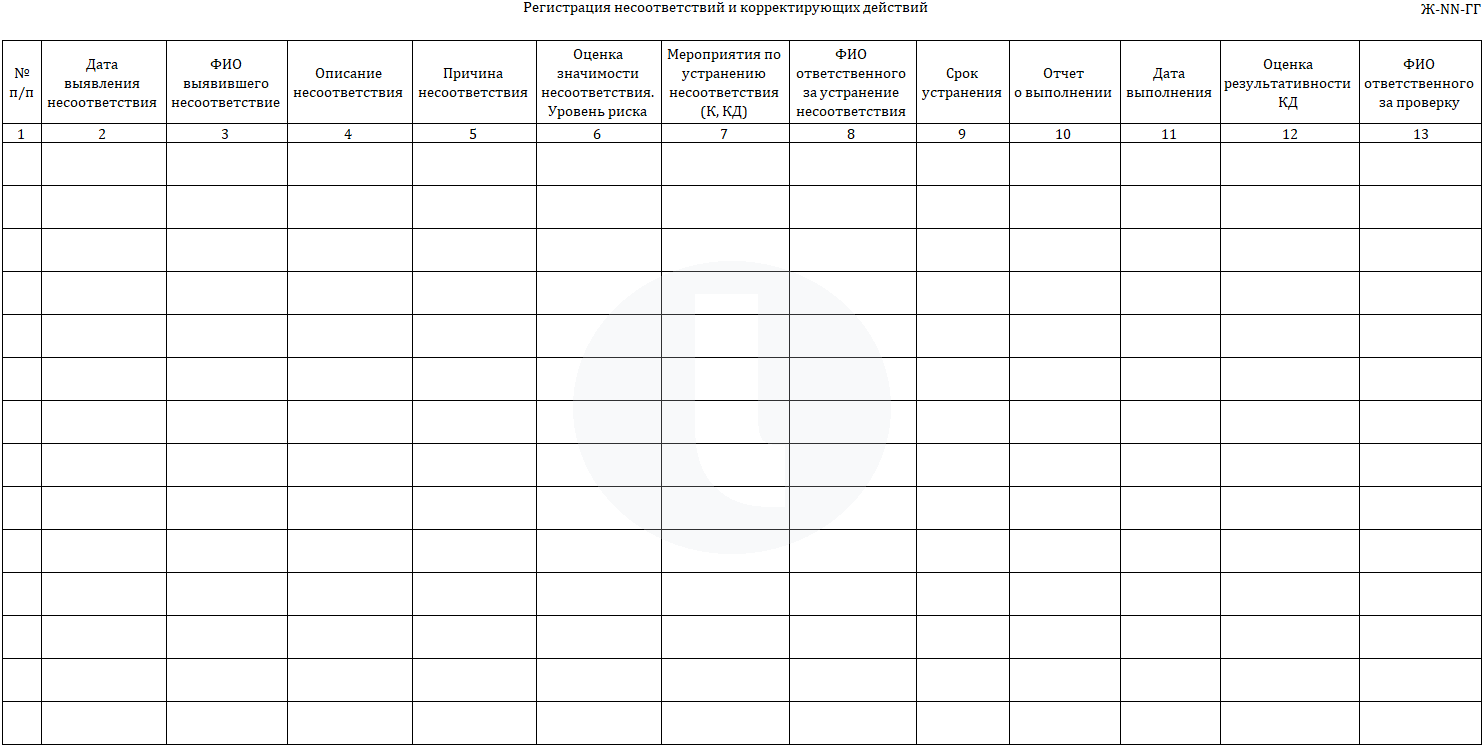

Журнал регистрации несоответствий и корректирующих действий