Этап 1: Автоматизированный контроль

На этом этапе налоговая инспекция проводит первичный анализ предоставленных документов с использованием специализированных программ и баз данных. Если данные соответствуют установленным параметрам, проверка может закончиться на этом этапе.

Этап 2: Углубленная проверка

Если на этапе автоматизированного контроля возникли вопросы или несоответствия, происходит углубленная проверка. На этом этапе инспекция может запросить дополнительные документы, провести интервью с ответственными лицами организации или физическим лицом.

Полномочия налоговой инспекции в ходе камеральной проверки

В ходе камеральной проверки налоговая инспекция имеет право:

- Запрашивать информацию у налогоплательщика.

- Проводить аудит финансовой и налоговой отчетности.

- Проверять достоверность представленных документов.

- Устанавливать факты, имеющие значение для налогообложения.

- Решать вопросы о корректировке налоговых обязательств и штрафах.

Подведение итогов камеральной налоговой проверки

По завершении проверки налоговая инспекция составляет акт, в котором фиксируются результаты проверки и выносятся решения о корректировке налоговых показателей, начислении штрафов или отсутствии нарушений.

Необходимо помнить, что законодательство строго регламентирует проведение камеральной налоговой проверки, и налоговая инспекция не имеет права выходить за рамки своих полномочий. В случае возникновения спорных вопросов, рекомендуется обращаться за консультацией к опытным специалистам.

Камеральная налоговая проверка – это важный этап в соблюдении налогового законодательства, и хорошо подготовленные налогоплательщики могут успешно пройти эту процедуру без замечаний со стороны налоговой инспекции.

Контроль и аудит налоговых документов: важные аспекты и правила

Первый этап осуществляется автоматически информационной системой налоговых органов, без участия сотрудников инспекции. Декларации / расчеты проверяются по контрольным соотношениям, таким как сопоставимость данных, соответствие нормативно закрепленным показателям и сравнение с другими данными отчетности самого налогоплательщика или его контрагентов.

Если система обнаружит расхождения, несоответствия, инспекция перейдет к углубленному этапу проверки, к которому уже подключаются сотрудники инспекции. На этом этапе проверяющие запрашивают у налогоплательщика пояснения или документы, используют иные способы налогового контроля, разрешенные Налоговым кодексом РФ.

Особенности проверки деклараций

К декларациям по НДС и Расчету по страховым взносам предъявляются особые требования.

Если декларация не соответствует контрольным соотношениям, инспекция обязана сообщить об этом в течение определенного срока. В случае представления корректной декларации в установленный срок, она будет считаться представленной в день подачи неформатной декларации.

Устранение ошибок в Расчете по страховым взносам

На устранение несоответствий в Расчете по страховым взносам дается 5 рабочих дней с даты получения уведомления об ошибках. При своевременном исправлении документы будут рассматриваться как представленные в день подачи ошибочного расчета.

Полномочия налогового органа при проведении проверок

В ходе камеральной проверки, инспекция имеет ограниченные полномочия, определенные Налоговым кодексом РФ. Проверяющие вправе требовать пояснения и запрашивать необходимые документы у проверяемого лица перед составлением акта налоговой проверки.

Истребование пояснений

Инспекция отправляет проверяемому лицу требование о представлении пояснений, не свидетельствуя об обнаружении искажений или ошибок.

Истребование документов

Инспекция имеет право запрашивать у налогоплательщика документы только в случаях, предусмотренных Налоговым кодексом РФ.

Обязательство представить документы инспекции также может возникнуть в определенных случаях, когда это требуется законом.

Контроль и аудит налоговых документов являются важным аспектом для соблюдения налоговых обязательств. Важно учитывать все правила и требования, чтобы избежать ошибок и недоразумений при взаимодействии с налоговыми органами.

Ситуации, когда проверяющие вправе потребовать у налогоплательщика представить документы

Таблица: Основание и документы:

| Основание | Документы, которые вправе истребовать инспекция | Норма НК РФ |

|---|---|---|

| Налоговая льгота | Документы, подтверждающие право на льготу | п. 6 ст. 88 НК РФ |

| Уточненная налоговая декларация | Документы, подтверждающие изменение сведений в декларации | п. 8.3 ст. 88 НК РФ |

| Налоги на природные ресурсы | Документы, основание исчисления и уплаты налогов | п. 9 ст. 88 НК РФ |

| Камеральная налоговая проверка | Копии документов по налогу на прибыль для консолидированной группы | п. 11 ст. 88 НК РФ |

| Региональный инвестиционный проект | Сведения и документы о региональном инвестиционном проекте | п. 12 ст. 88 НК РФ |

| Несоответствие сведений о товарах | Счета-фактуры и другие документы операций с товарами | п. 8.9 ст. 88 НК РФ |

| Договор инвестиционного товарищества | Налоговая декларация и данные о доле прибыли | п. 8.2 ст. 88 НК РФ |

Ситуации, когда проверяющие вправе потребовать у налогоплательщика представить документы, приведены в таблице.

Налоговые льготы

Когда в налоговой отчетности заявлены налоговые льготы, необходимо предоставить документы, подтверждающие право на льготу. Налоговые льготы предоставляются отдельным категориям налогоплательщиков и регулируются статьей 56 Налогового кодекса РФ.

Помимо этого, если освобождения или льготные ставки могут использовать все налогоплательщики, то истребование дополнительных документов по льготе может быть неправомерным.

Уточненная налоговая декларация

После истечения двух лет с момента представления исходной налоговой декларации (или расчета) возникла необходимость в уточнении. В этом случае, налогоплательщик должен представить первичные и иные документы, подтверждающие изменения в налоговой отчетности.

Налоги на природные ресурсы

Для налогов, связанных с использованием природных ресурсов, требуется представить документы, являющиеся основанием для исчисления и уплаты таких налогов.

Камеральная налоговая проверка

При проведении камеральной налоговой проверки по консолидированной группе налогоплательщиков, необходимо представить копии документов, которые должны сопровождать налоговую декларацию по налогу на прибыль организации.

Региональные инвестиционные проекты

Для участников региональных инвестиционных проектов, которые применяли налоговые льготы, требуется предоставить документы, подтверждающие соответствие показателей реализации проекта требованиям законодательства.

Несоответствие сведений о товарах

При выявлении несоответствия сведений о прослеживаемых товарах, необходимо предоставить счета-фактуры и другие документы по операциям с этими товарами.

Договор инвестиционного товарищества

Участники договора инвестиционного товарищества должны предоставить налоговую декларацию по налогу на прибыль, а также данные о своей доле прибыли.

В случае запроса документов со стороны налоговой инспекции, необходимо внимательно ознакомиться с требованиями и предоставить необходимую информацию для успешного прохождения проверки.

Налоговая декларация

Представлена налоговая декларация по налогу на прибыль, в которой заявлен инвестиционный налоговый вычет согласно ст. 286.1 НК РФ.

Первичные документы

Первичные и иные документы, подтверждающие правомерность применения такого налогового вычета.

Ссылка: п. 8.8 ст. 88 НК РФ

Расчет страховых взносов

Представлен расчет по страховым взносам.

Сведения и документы

Сведения и документы, подтверждающие обоснованность отражения сумм, не подлежащих обложению страховыми взносами, и применения пониженных тарифов страховых взносов.

Ссылка: п. 8.6 ст. 88 НК РФ

Налоговая отчетность по НДС

В декларации по НДС выявлены противоречия в данных и установлено, что они привели к занижению налога к уплате.

Счета-фактуры

Счета-фактуры, первичные и иные документы, относящиеся к противоречивым операциям.

Ссылка: п. 8.1 ст. 88 НК РФ

Налоговая декларация по НДС

Налогоплательщик представил декларацию по НДС с суммой налога к возмещению.

Документы

Документы, подтверждающие налоговые вычеты.

Ссылка: п. 8 ст. 88 НК РФ

Иностранные организации

Налоговая декларация по НДС представлена иностранной организацией, оказывающей услуги в электронной форме.

Документы

Документы (информацию), подтверждающие, что местом оказания услуг в электронной форме признается территория РФ и иные сведения о таких услугах.

Ссылка: п. 8.5 ст. 88 НК РФ

Налоговая отчетность по акцизам

Представлена налоговая декларация по акцизам.

Налоговые вычеты

Заявлены налоговые вычеты в соответствии со ст. 200 НК РФ.

Возврат товаров

Возврат ранее реализованных подакцизных товаров.

Выведенные подакцизные товары использованы в производстве подакцизных товаров.

Ссылка: п. 8.4 НК РФ

Производители спиртосодержащей продукции

Представлена налоговая декларация по акцизам со связями между производителями и поставщиками спиртосодержащей продукции.

Ссылка: Налогоплательщику — производителю спиртосодержащей продукции этилового спирта поставщику — производителю этилового спирта

Документы и проверки

Инспекция вправе направить требование о представлении документов в любой день в пределах срока камеральной проверки.

Если вы получили требование в последний день срока, на него все равно необходимо ответить.

Обратите внимание! Если вы понимаете, что не можете собрать и представить все запрошенные документы, информацию в обозначенный в требовании срок (например, в связи с их большим объемом), направьте в инспекцию не позднее следующего дня после получения требования соответствующее уведомление. В нем укажите причины невозможности представить документы в срок, а также обозначьте срок, в который вы сможете документы направить. Получив уведомление, налоговый орган вправе продлить срок, однако это не является его обязанностью. Поэтому даже направив уведомление, целесообразно стараться представить документы (или хотя бы их часть в определенный в требовании в срок). Решение о продлении или отказе в нем инспекция принимает в течение двух рабочих дней со дня получения уведомления. При этом отказ в продлении налоговый орган не должен каким-либо образом аргументировать (п. 5 ст. 93.1, ФНС России от 04.12.2015 №ЕД-16-2/304).

Важно помнить, что полномочия налоговой инспекции в рамках проведения камеральной проверки, в том числе по истребованию документов, ограничены. В частности, пункт 7 ст. 88 НК РФ прямо закрепляет, что при проведении камеральной налоговой проверки «налоговый орган не вправе истребовать у налогоплательщика дополнительные сведения и документы, если иное не предусмотрено настоящей статьей или если представление таких документов вместе с налоговой декларацией (расчетом) не предусмотрено нормами НК РФ».

Поэтому при получении требования от инспекции в рамках проведения проверки, в первую очередь, проверьте, находится ли оно в пределах, установленных законом или налогоплательщик вправе его не выполнять. Особенно важно это выяснить, если объем истребуемых документов велик и вы не успеете их представить, если захотите выполнить «незаконную просьбу» налоговой инспекции. Для оценки требований налогового органа лучше обратиться к налоговым юристам.

Осмотр помещений, документов, предметов

Проведение данного мероприятия возможно только при проведении камеральной проверки декларации по НДС, а также деклараций неплательщиков НДС (по УСН, ЕСХН, единой (упрощенной) декларации) в следующих ситуациях (п. 1 ст. 92 НК РФ):

Перед проведением осмотра налоговый инспектор должен предъявить мотивированное постановление о проведении осмотра, а также служебное удостоверение (п. 1 ст. 92, п. 1 ст. 91 НК РФ).

Перечень оснований для проведения осмотра в ходе камеральной налоговой проверки является закрытым. Ни в каких других случаях налоговый орган произвести осмотр не вправе. Если все же вопреки запрету инспекция проведет осмотр вашей территории без наличия законных оснований и использует доказательства, полученные в ходе такого осмотра, при вынесении решения о привлечении к ответственности, вы имеете право требовать исключения полученного доказательства из пула доказательств, положенных в обоснование выводов решения. При этом если это доказательство является ключевым, то его исключение может привести к отмене решения налогового органа и отраженных в нем доначислений. Так произошло, к примеру, в споре, рассмотренном в Арбитражном суде Центрального округа (постановление от 26.12.2017 по делу №А54-223/2017). Суд установил, что в основу оспариваемого решения инспекции по результатам камеральной налоговой проверки декларации по ЕНВД было положено доказательство, полученное в ходе осмотра. При этом при проведении камеральной проверки налоговой декларации ЕНВД осмотр в порядке ст. 92 НК РФ недопустим. Следовательно, решение налогового органа о привлечении налогоплательщика к ответственности является недействительным как основанное на доказательстве, полученном с нарушением закона.

Срок проведения камеральной проверки

По общему правилу срок проведения камеральной налоговой проверки — 3 месяца со дня подачи декларации или расчета (п. 2 ст. 88 НК РФ). Исключение предусмотрено для деклараций по НДС, которые мы рассмотрим ниже.

Отметим, что по общему правилу (кроме проверки деклараций по НДС) ни продление, ни приостановление сроков проверки не допускается.

Момент начала исчисления срока определяется датой поступления налоговой декларации/ расчета в инспекцию (п. 2.2 Письма ФНС России от 16.07.2013 №АС-4-2/12705, письмо Минфина России от 22.12.2017 N 03-02-07/1/85955).

Обратите внимание! При определении соблюдения налогоплательщиком срока подачи декларации, установленного НК РФ, во внимание принимается не срок ее поступления в инспекцию, а дата отправки налогоплательщиком. Иными словами, если вы отправили декларацию по почте в последний день срока, она будет считаться поданной в срок. При этом срок камеральной проверки начнет течь с даты ее представления в инспекцию.

Если дата окончания придется на выходной (нерабочий) день, то днем окончания проверки будет ближайший рабочий день (п. 7 ст. 6.1 НК РФ). При этом повторную камеральную проверку одной и той же декларации (расчета, заявления) инспекция провести не вправе.

Если до окончания камеральной налоговой проверки будет подана уточненная декларация, то срок проверки начнет течь заново. Налоговый орган прекратит проверку первичной декларации и начнет новую проверку уточненной декларации (п. 9.1 ст. 88 НК РФ).

Если инспекция признает уточненную декларацию непредставленной, то она возобновит проверку ранее поданной декларации. (п. 9.1 ст. 88 НК РФ).

В частности, это может быть актуально для ситуаций, когда в налоговой декларации заявлен НДС к возмещению и прошло больше трех месяцев со дня представления декларации (т.е. максимальный срок на проведение камеральной проверки даже с учетом права налогового органа на продление), однако инспекцией не принято решение о возмещении НДС или решение об отказе в возмещении НДС.

Другая ситуация: за пределами трехмесячного срока камеральной проверки, инспекция направляет организации требование о представлении документов / пояснений. В этом случае, вы также можете обжаловать такие действия инспекции в вышестоящий налоговый орган. Отметим, что при получении требования за пределами проверки, налогоплательщик также вправе не отвечать на него. Более того, документы, истребованные за пределами сроков проверки, не могут быть учтены при рассмотрении материалов проверки и вынесении решения (п. 4 ст. 101 НК РФ, п. 27 Постановления Пленума ВАС РФ от 30.07.2013 № 57). Также инспекция не сможет сослаться в решении по результатам проверки на отсутствие документов, которые были ей истребованы за пределами сроков. Получив требование за пределами срока проверки, в целях фиксации допущенного инспекцией нарушения целесообразно направить в инспекции мотивированный отказ от представления документов в связи с незаконностью направленного требования.

Внимание! В некоторых случаях инспекция может вынести решение о проведении дополнительных мероприятий налогового контроля. Такое решение принимается, если при рассмотрении материалов проверки инспекции недостаточно доказательств для того, чтобы сделать вывод о наличии или отсутствии в действиях налогоплательщика нарушений налогового законодательства (п. 6 ст. 101 НК РФ).

Отметим, что при проведении камеральных проверок дополнительные мероприятия налогового контроля назначаются очень редко, тем не менее важно помнить, что, если документы запрашиваются в рамках дополнительных мероприятий, налогоплательщик обязан их представить. К примеру, в деле №А55-7123/2018, рассмотренном Арбитражным судом Поволжского округа, налогоплательщик отказался представить документы по требованию инспекции (договор, счета-фактуры, товарные накладные, акты приемки-сдачи работ (услуг), акты сверки расчетов, доверенность), сославшись на истечение срока камеральной проверки. В то же время, суд встал на сторону налогового органа, установив, что документы были истребованы в рамках дополнительных мероприятий налогового контроля, о чем было вынесено соответствующее решение.

Поэтому при получении требований, которые кажутся вам необоснованными, как можно скорее следует обратиться к налоговым юристам, чтобы не потерять деньги, оплачивая штраф, или время, представляя «необязательные бумажки».

Обратите внимание! Если до окончания камеральной налоговой проверки будет представлена уточненная декларация, то камеральная проверка и, соответственно, срок проверки начнет течь заново (п. 9.1 ст. 88 НК РФ).

Особенности исчисления сроков камеральной проверки декларации по НДС

Камеральная проверка декларации по НДС имеет свои особенности.

Во-первых, для нее установлен сокращенный срок — два месяца (п. 2 ст. 88 НК РФ). У инспекции есть право его продлить до 3-х месяцев в случае выявления признаков налоговых нарушений (п. 2 ст. 88 НК РФ).

Во-вторых, если в декларации заявлена сумма НДС к возмещению, то у «благонадежных» налогоплательщиков проверка может быть проведена в сжатые сроки — за один месяц. Для этого должен быть соблюден ряд условий. Условия и порядок проведения такой сокращенной проверки закреплены Письмом ФНС России от 06.10.2020 №ЕД-20-15/129.

Среди обязательных условий:

Если все эти условия соблюдены и не выявлены признаки налоговых нарушений, решение о возмещении НДС может быть принято в месячный срок. При этом данный месячный срок определяется со дня истечения предельного срока, установленного для представления декларации (т.е. 25 числа месяца, следующего за налоговым периодом), а не с даты фактического представления или получения декларации инспекцией.

Если по истечении одного месяца налоговым органом будут выявлены ошибки, противоречия, признаки нарушений налогового законодательства, то срок проверки будет увеличен до общего срока — 2 месяца с правом продления до 3-х месяцев.

Вы можете прочитать подробную Инструкцию по возмещению НДС из бюджета.

В-третьих, для иностранных организаций, которые являются плательщиками «налога на Google» (оказывающей услуги в электронной форме) установлен специальный увеличенный срок — 6 месяцев со дня представления такой иностранной организацией налоговой декларации НДС.

В-четвертых, камеральная налоговая проверка на основе заявления о получении налоговых вычетов в упрощенном порядке по общему правилу проводится в течение 30 календарных дней со дня представления такого заявления.

Результаты камеральной налоговой проверки

Если по результатам проверки нарушений не выявлено, то об окончании проверки налогоплательщику не сообщат, т.к. составление каких-либо документов по нерезультативным «камералкам» не предусмотрено. Исключением является ситуация, когда по результатам проверки инспекция сама должна совершить какие-либо действия, например, возместить НДС. В таком случае выносится соответствующее решение (о возмещении налога).

Если же проверяющие установят нарушения налогового законодательства, они фиксируют их в Акте камеральной налоговой проверки. Акт составляет в течение 10 рабочих дней после окончания проверки.

Налогоплательщик, в свою очередь, наделен правом представить возражения на акт в месячный срок после его получения и впоследствии лично принять участие в рассмотрении материалов налоговой проверки (п. 5 ст. 88, п. п. 1, 6 ст. 100 НК РФ).

По результатам рассмотрения материалов проверки и возражений инспекция, как правило, принимает окончательное решение по камеральной проверке (о привлечении или об отказе в привлечении к налоговой ответственности). В исключительных случаях, инспекция может предварительно назначить дополнительные мероприятия налогового контроля, если проверяющим не хватает данных для принятия итогового решения. Срок таких мероприятий не может превышать месяц. Как уже говорилось, на практике по камеральным проверкам такое решение принимают редко.

Итоговое решение налогоплательщик вправе обжаловать в вышестоящий налоговый орган, а затем в суд.

Как и зачем обжаловать решения налоговых органов читайте в статье.

В ряде случаев проведение камеральной проверки прекращается из-за признания поданной декларации (расчета) непредставленной. В частности, это может случиться при установление следующих обстоятельств (п. 4.1 ст. 80 НК РФ):

Если декларация признана непредставленной, проверка прекращается в день направления вам соответствующего уведомления (п. 9.1 ст. 88 НК РФ). Если непредставленной будет признана уточненная декларация инспекция возобновит проверку ранее представленной первичной декларации.

Как пройти камеральную проверку без опасений

С проведением камеральной налоговой проверки сталкивается каждый налогоплательщик, когда представляет налоговую декларацию (расчет). Для того чтобы проверка прошла легко, важно не только корректно и внимательно заполнять отчетность, но и понимать свои права как налогоплательщика, а также ограничения полномочий налогового органа. Аудиторы и налоговые юристы «Правовест аудит» всегда готовы помочь составить безупречную отчетность, при которой не стоит опасаться камеральной проверки.

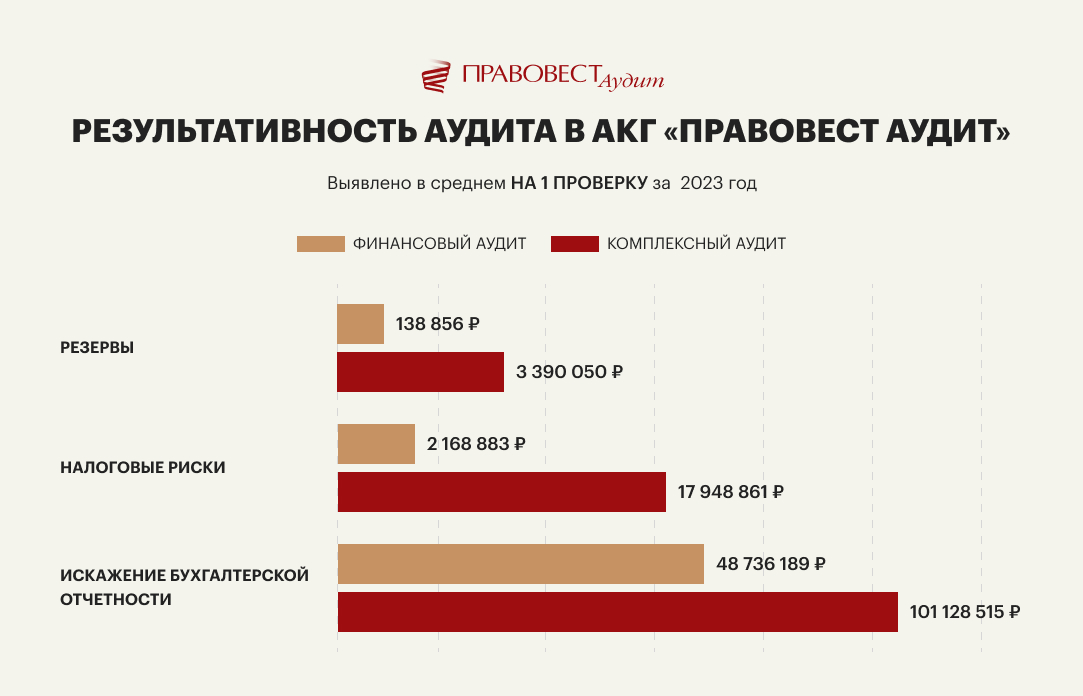

Идеальным решением для минимизации налоговых рисков будет проведение комплексного аудита со страховкой от налоговых претензий и юридической поддержкой проверенного периода или проведение налогового аудита.

Результативность комплексного аудита гораздо выше результативности «стандартного» финансового аудита, когда проверяют только бухучет и отчетность, без «фокуса» на налоги:

Аудит проводится в несколько этапов в течение года, что позволяет сразу исправлять возможные ошибки, без представления «уточненок». А это экономит:

Кроме того, аудиторы подскажут, какими преференциями НК РФ может воспользоваться налогоплательщик и как.

Довольно часто компании не хотят использовать льготы и другие варианты законной оптимизации (например, амортизационную премию по налогу на прибыль, возмещение НДС из бюджета и т.п.), опасаясь пристального внимания налоговых органов в рамках камеральной проверки. Иногда бухгалтер идет на встречу просьбе инспектора, самостоятельно доначисляя своей компании налог на прибыль или НДС, соблюдая в т.ч. безопасную долю вычетов или норму рентабельности в отрасли. Как правило, такое случается, когда нет юридической поддержки и уверенности в отсутствии ошибок в учете. Т.е. излишняя осторожность может обернуться для компании потерей оборотных средств, которые были изъяты в бюджет в виде «излишне уплаченных» налогов.

При проведении комплексного аудита и следовании представленным рекомендациям, можно не опасаться налоговых органов и проведения налоговых проверок. Идеальная отчетность не интересует инспекторов, а при применении законных преференций «трудности» камеральной проверки будут ограничены формальным представлением пояснений и документов.

Если же после проведения комплексного аудита или налогового аудита налоговые органы обнаружат основания для доначисления налогов, наши налоговые юристы будут оспаривать такие решения. При неудачном исходе дела, компания «Ингосстрах» заплатит клиенту пени и штрафы — компенсирует действительный ущерб.

Что такое страховка от налоговых претензий

Налоговые юристы «Правовест Аудит» имеют большой опыт защиты прав налогоплательщиков. Мы оказываем услуги по сопровождению камеральных и выездных налоговых проверок, представляем интересы компаний в налоговых органах и судах, помогаем возместить НДС. При проведении аудита налоговые юристы и эксперты в области налогообложения могут подключиться к проверке для решения сложных вопросов.

Разделите ответственность с аудиторами, юристами и экспертами. Получите мощную налоговую и юридическую поддержку!

Контрольные мероприятия — так на языке закона называются проверки, которые проводят разные надзорные ведомства, чтобы убедиться: компании и ИП не нарушают закон. Проверки бывают плановые и внеплановые. О первых известно заранее: их проводят по графику, его можно найти в ФГИС «Единый реестр проверок». А вот внеплановые могут случиться в любой момент, если проверяющие узнали о нарушениях.

Весной 2023 года стало известно, что плановых проверок у бизнеса не будет до 2030 года. Исключение — объекты из категорий высокого и чрезвычайно высокого риска, а также опасные производственные объекты. Критерии классификации компаний и ИП по рискам у каждого контролирующего органа свои. Для одного ведомства бизнес может быть связан с высоким риском, а для другого — нет.

При этом внеплановые проверки никто не отменял — их могут провести, но только если есть законные основания. Иногда согласие на проверку должна дать прокуратура.

Вот лишь несколько видов внеплановых проверок:

Расскажу именно про выездные внеплановые проверки, потому что они самые частые. Права бизнеса при проверках защищает закон. Можно потребовать документы у инспектора, узнать причину визита, ничего не платить проверяющим, не подписывать никаких пояснений, а если инспектор нашел несуществующие нарушения — обжаловать результаты.

Неважно, какое ведомство проводит проверку: Роспотребнадзор, МЧС, Роструд или жилинспекция. Права будут одинаковые. А вот для налоговых проверок статья не подойдет, там свои правила. Тест пригодится лишь при контроле налоговиками

Чтобы при общении с инспектором вы были спокойны, мы собрали основные права при внеплановой проверке в таблицу со ссылками на законы и сделали удобные карточки. Сохраните их, даже если никого не ждете в гости.

О чем расскажем

Как это работает. Компанию или ИП обязаны предупредить о проверке до ее начала. Уведомление должно прийти как минимум за 24 часа до ее проведения. Проверяйте электронную почту, указанную в ЕГРЮЛ или ЕГРИП: документ с электронной подписью могут отправить туда. Также уведомление может прийти в личный кабинет фирмы или ИП, если он есть на федеральных или региональных госуслугах. По телефону позвонить тоже могут.

Присутствовать при проведении проверки

Как это работает. Выездную проверку нельзя проводить без представителя проверяемой компании или ИП. Исключение — если причинен вред жизни, здоровью людей и окружающей среде или нарушение привело к ЧС.

Директор или ИП может участвовать в проверках лично, а может поручить это другому сотруднику, например юрисконсульту. Так можно следить за тем, что делает инспектор, что он проверяет, да и просто поговорить с ним и узнать, в чем причина проверки.

Еще можно нанять адвоката, чтобы он представлял ваши интересы при проверке и общался с инспектором. Он проследит, чтобы проверка прошла строго по закону, и отметит недочеты в действиях проверяющих. Это поможет оспорить результаты проверки. Адвокат подскажет, о чем стоит и о чем не стоит говорить проверяющим.

Привлечь к проверке уполномоченного по правам предпринимателей

Как это работает. Защитить права предпринимателя при проверке может не только адвокат, но и специальный госчиновник — уполномоченный по правам предпринимателей. Еще их называют бизнес-омбудсменами. Федеральный бизнес-омбудсмен в 2023 году — Борис Титов. В субъектах РФ есть свои региональные уполномоченные. Обратиться можно к любому.

Задача бизнес-омбудсменов — защитить компании и предпринимателей от незаконных действий государства. Во время проверки юристы из их аппарата проследят, чтобы проверяющие не вымогали взятки и не оказывали излишнего давления на бизнес.

Это право не формальность, институт бизнес-омбудсменов работает, к ним можно обращаться. Например, в 2023 году бизнес-омбудсмен Москвы помогла предпринимателю в суде вдвое снизить административный штраф после внеплановой проверки миграционной полиции. В Чувашии омбудсмен помог избавить предпринимателя из сферы торговли от необоснованных проверок.

Посмотреть служебное удостоверение и решение о проверке

Как это работает. Бизнес имеет право знать, кто пришел к нему с проверкой. Может быть, это мошенники под видом проверяющих. Чтобы это проверить, нужно попросить инспектора показать копию решения о проверке и служебное удостоверение. Также он должен сообщить учетный номер проверки в едином реестре контрольных мероприятий.

Типовые формы решений о выездной проверке и о других контрольных мероприятиях утвердило Минэкономразвития. В решении должны быть обязательные сведения, в том числе фамилия, имя, отчество и должность инспектора. Если понадобятся эксперты, сведения о них тоже указывают в решении. Проводить проверку вправе только эти люди. Если у человека, который представился проверяющим, нет с собой удостоверения, можно его не пускать.

В решении о проверке будет написано, в какие сроки она проводится, что инспектор собирается проверять и на каком основании.

Узнать причину проверки

Как это работает. Инспекторы обязаны предоставить предпринимателю информацию и документы по проверке, которые у них есть. В частности, они должны сообщить причину визита. Основание для проверки должно быть указано в решении о ее назначении.

В 2023 году внеплановые проверки могут проводиться строго по определенным основаниям. В ряде случаев для проверки нужно согласие прокуратуры, например:

Если к вам пришли проверяющие и говорят, что причина другом, попросите объяснить, почему не выполняется постановление правительства. Проверьте согласие прокурора на проверку.

Ничего не платить проверяющим

Как это работает. Все государственные и муниципальные проверки финансируются из бюджета. Бизнес не должен оплачивать работу инспекторов, экспертов, проведение экспертиз. В законе прямо написано, что проверяющим запрещено выдавать предпринимателям предписания или предложения о проведении мероприятий по контролю за их счет. Такое предложение — повод для жалобы начальнику проверяющего. Если при проверке явно вымогают взятку, обращайтесь в полицию.

И уж тем более проверяющие не должны взимать штрафы на месте.

Не показывать документы, которые не относятся к проверке

Как это работает. Проверяющий не может потребовать у бизнеса предоставить документы и информацию, которые не являются объектом проверки и вообще к ней не относятся. Изымать оригиналы таких документов тем более нельзя. Например, если идет проверка по факту невыплаты заработной платы, нельзя требовать у работодателя документы о проведении специальной оценки условий труда. Это не относится к причине проверки.

Что именно должен проверить инспектор и какие документы нужно ему представить, указывают в решении о проверке. Потом он может запросить дополнительные, но только в рамках предмета проверки. По запросу дополнительные документы нужно предоставить в течение 10 рабочих дней.

Документы инспектору нужно передавать по описи, подписывать акт , это подтвердит, что обязанность по предоставлению документов выполнена. , поможет найти потерявшиеся документы. Акт подтвердит, что их потеряли не вы.

Не представлять документы, которые можно запросить в другом ведомстве

Как это работает. Чтобы бизнесу нужно было готовить меньше копий документов и реже изымать оригиналы из архивов, чиновникам запретили требовать документы, которые у них и так уже есть. Если сведения или документы есть в распоряжении одного из госорганов, другие не могут требовать их от проверяемого лица во время проверки.

Такие сведения и документы проверяющие могут запросить в том органе, что за них отвечает. Полный список документов, которые нельзя требовать при проверке, и ведомств, куда нужно отправлять запросы, установлен правительством.

Не предоставлять информацию до начала проверки

Как это работает. Проверяющий может требовать сведения или документы только после того, как начнется проверка. То есть пока вы не увидели решение о проверке с перечнем документов, которые нужно представить, вы ничего проверяющему не должны.

Иногда бывает, что сначала предпринимателям или компаниям звонят по телефону и просят прислать копии документов. Дождитесь решения о проверке и убедитесь, что она согласована с прокуратурой. Без этого требования проверяющих незаконны.

Не заверять копии документов нотариально

Как это работает. Документы проверяющим представляют в виде заверенных копий. Можно просто поставить внизу документа печать, дату, написать «Верно» и расписаться, указав должность. А можно отправить документ по электронной почте, подписав его усиленной квалифицированной электронной подписью.

У нотариуса заверять ничего не надо. Даже тем ИП и ООО, что работают без печати: закон это позволяет. На подготовку и заверение копий документов при проверках уходит много времени, но на нотариуса можно не тратиться.

Не подписывать протоколы отбора проб и образцов

Как это работает. В ходе проверки инспектор или приглашенный эксперт может брать образцы продукции и пробы воды, почвы, воздуха, сточных вод, вредных выбросов и отходов производства. Это необходимо, если нарушения невозможно определить на глаз и нужно проводить исследования. Например, чтобы найти опасные вещества в отходах предприятия, возьмут пробу воды. А для проверки качества еды в кафе возьмут и упакуют немного роллов.

Протоколы отбора образцов продукции, взятия проб, протоколы или заключения проведенных исследований, испытаний и экспертиз потом приложат к акту проверки. В законе нет требования, чтобы представители проверяемой организации или ИП эти протоколы подписывали. Если инспектор об этом попросит, можно смело отказаться.

Почему это важно: директор или ИП может не разбираться в правилах отбора проб на анализ. Но если они будут нарушены, потом результаты исследования можно будет оспорить. Поэтому нужно внимательно проверить, методика, в каком объеме взяты пробы, выбраны методы исследования. Это может сделать только специалист. Если допущены нарушения, а предприниматель или директор фирмы расписался в протоколе, обжаловать результаты исследования будет сложнее.

Вести журнал учета проверок или работать без него

Как это работает. Бизнес вправе вести журнал проверок. Но не обязан. За отсутствие документа не оштрафуют и не выпишут предписание. Просто укажут в акте проверки, что журнал не ведется.

Журнал проверок может быть полезен. В него записывают все мероприятия, которые проводят в организации. По каждой проверке инспектор записывает, что проверялось и в какие сроки, каким ведомством, какие результаты получены. Указывает должность, фамилию, имя и отчество проверяющего, подтверждает верность данных подписью. Типовая форма утверждена Минэкономразвития.

Журнал проверок позволяет следить за тем, как часто и как долго их проводят, кто именно пришел в организацию или к ИП с проверкой. Если допущены нарушения — журнал подтвердит. Все это упрощает обжалование результатов проверки.

Не давать объяснения по ходу проверки

Как это работает. Давать пояснения по ходу проверки — это право предпринимателя или компании. Он может доверить это своему представителю или вообще отказаться пояснять. Заставить нельзя.

Иногда лучше отказаться от пояснений: например, если сомневаетесь в правильности тех или иных действий, а рядом нет юрисконсульта или адвоката. Скажем, спрашивают про индексацию зарплаты, а вы не помните, какой там у вас порядок и повышение премии индексацией. Пояснения можно дать письменно, заранее обдумав и посоветовавшись с адвокатом.

Требовать прекратить проверку, если она идет дольше положенного

Как это работает. Все контрольные мероприятия ограничены по времени. Внеплановая выездная проверка не исключение. Максимальный ее срок для средних и крупных компаний — 10 рабочих дней. Для малого предприятия — 50 часов, для микропредприятия — 15 часов. Причем учитывается только то время, когда инспектор непосредственно находился на проверяемом объекте.

Если сроки проверки нарушены, нужно, , указать на это проверяющим: по закону они не вправе проводить мероприятие дольше установленного срока. , можно отправить заявление начальнику ведомства, проводящего проверку.

Затягивание сроков проверки — грубое нарушение. Это значит, что результаты такой проверки нельзя использовать как доказательство. Например, предпринимателя нельзя будет оштрафовать за то, что он не соблюдает нормы закона.

Требовать прекратить проверку, если разные ведомства проверяют одно и то же

Как это работает. Разные ведомства не должны проверять одно и . Это касается и федеральных, и региональных, и муниципальных надзорных органов. Например, охотничьим надзором занимается и Росприроднадзор, и областной комитет охотничьего хозяйства и рыболовства. Но они не могут прийти и проверить одно и друг за другом. Каждый орган проверяет свое.

Иногда для разных ведомств приходится при проверках готовить одни и документы. Например, для трудовой инспекции и ПФР. Это не нарушение: хотя запрашивают одинаковые документы, например договоры с работниками, предмет проверки у органов разный. Один следит за соблюдением трудовых прав, другой — за верностью начисления и уплаты взносов на травматизм.

Получить и прочитать акт проверки

Как это работает. По результатам проверки составляется акт в двух экземплярах — по типовой форме. Один из актов с копиями всех приложений вручается руководителю или другому представителю организации, ИП или его представителю под подпись. Можно попросить выслать акт на электронную почту.

Можно написать в акте, что вы с ним не согласны или отказываетесь с ним знакомиться, или вообще ничего не подписывать. Если вы будете отказываться получать акт лично или расписываться в получении, вам отправят акт заказным письмом.

Если вы принципиально не пойдете на почту, все равно будет считаться, что вас ознакомили с итогами проверки. Это подтвердит уведомление о вручении с почтовыми штемпелями. Будет понятно, что акт отправили, но никто за ним не пришел.

Акт составляют по окончании проверки. Но если нужно дождаться заключений по результатам проведенных исследований, экспертиз, дают дополнительно три рабочих дня. Если через три дня акт не предоставили, можно смело обжаловать результаты проверки. Это грубое нарушение.

Сообщить о несогласии с результатами проверки

Как это работает. Вы можете не только прочитать акт проверки, но и написать в нем, что не согласны с ее результатами. В акте ставят отметку «С замечаниями» или «С возражениями» — можно придумать любую формулировку. Если по итогам проверки вынесено предписание об устранении выявленных нарушений, его тоже можно оспорить.

После этого вы вправе представить письменные возражения в ведомство, которое проводило проверку. Напишите подробно, с чем вы не согласны: с актом, выданным предписанием, их отдельными положениями. Можно приложить подтверждающие документы или их заверенные копии.

Орган власти рассмотрит возражение и сообщит о решении: акт проверки и предписание могут изменить или отменить. Если все оставят в силе, можно написать жалобу в вышестоящий орган.

Обжаловать результаты проверки в вышестоящем органе

Как это работает. Результаты проверки и незаконные требования проверяющих можно обжаловать в вышестоящем органе. Обычно жалобы на действия и решения инспектора рассматривает руководитель территориального органа или глава контролирующего ведомства.

У начальника проверяющего или в вышестоящем органе можно обжаловать акт проверки и вынесенное предписание, если во время проверки допущены грубые нарушения. Например, если проверка проведена без уведомления, хотя оно требовалось. Полный перечень грубых нарушений закреплен в законе.

Обязательная досудебная жалоба подается только электронно — через портал госуслуг или аналогичные региональные порталы. То есть проверяемые организация или ИП должны быть там зарегистрированы. Если подать жалобу на бумаге, ее рассматривать не будут.

Организации для подачи жалобы нужно иметь усиленную квалифицированную электронную подпись, гражданину, в том числе ИП, достаточно простой ЭП.

Сроки подачи жалобы зависят от того, что именно обжалуется:

У контрольного ведомства есть 20 рабочих дней на то, чтобы рассмотреть поданную жалобу. В исключительных случаях, например если нужно дополнительное исследование, срок рассмотрения жалобы могут продлить еще максимум на 20 рабочих дней.

По итогам проверки могут вынести постановление по делу об административном правонарушении. Его тоже можно обжаловать, но это уже регулирует КоАП. Куда обращаться, зависит от органа, который вынес решение. Если это орган исполнительной власти, например трудинспекция, можно подать апелляционную жалобу руководителю органа или в вышестоящий орган, для трудинспекции это Роструд. А можно сразу обратиться в суд.

Обжаловать результаты проверки в суде

Как это работает. Если досудебное обжалование не принесло желаемых результатов, можно обжаловать предписание и действия проверяющих в суде в течение трех месяцев со дня окончания проверки.

Если проверка связана ведением бизнеса, жалобу нужно подавать в арбитражный суд. Например, если с проверкой в организацию или ИП пришел Роспотребнадзор. А если проверяли соблюдение требований трудового законодательства, жалобу нужно подавать в районный суд. Сомневаетесь, что выбрать, — посоветуйтесь с юристом.