Как сократить издержки по ликвидации ООО

При проведении процедуры ликвидации организации возникают дополнительные издержки, которые можно попытаться сократить.

Шаги по снижению расходов:

Проработать вопрос с юристом. Консультация профессионала поможет избежать ошибок и недопониманий, которые могут стать причиной дополнительных расходов в будущем.

Внимательно изучить документацию. Важно понимать все относящиеся к процессу ликвидации юридические аспекты, чтобы не допустить лишних расходов из-за недостаточной информированности.

Самостоятельно выполнять отдельные этапы. Некоторые этапы ликвидации можно выполнить самостоятельно, минимизируя расходы на услуги сторонних специалистов.

Своевременно подавать необходимые документы. Задержки в предоставлении документов или их неправильное оформление могут привести к штрафам и дополнительным расходам.

Возможность обжалования некоторых решений. В случае несогласия с действиями налоговых органов или других инстанций, всегда есть возможность обжаловать их, что может помочь сократить издержки.

Соблюдение вышеперечисленных шагов поможет минимизировать издержки на процессе ликвидации организации и выполнить все этапы правильно и без лишних затрат.

Кроме того, важно помнить о всех нюансах и требованиях законодательства, чтобы избежать неприятных сюрпризов и сохранить финансовую стабильность компании.

Стоимость проведения Общего собрания

Стоимость проведения Общего собрания участников у нотариуса начинается от 11.000 руб., а стоимость вывода участника у нотариуса около 5.500 руб.

Соответственно, если выходит один участник из ООО, где таких участников было двое, вы экономите на проведении Общего собрания около 5.500 руб, проводить которое уже не нужно из-за того, что там остался один участник.

А если участников было трое, то при выходе двух участников за 5.500+5.500, что составит ту же сумму, если проводить у нотариуса Общее собрание участников, но вы сэкономите на времени, которое понадобится для того, чтобы собрать этих участников.

Процедура выхода участников

Вся процедура по выходу участников, включая отправку документов в налоговую, осуществляется непосредственно нотариусом. Срок регистрации выхода участников в регистрирующем органе – 5 рабочих дней.

Этапы ликвидации ООО

Уведомление регистрирующего органа о начале ликвидации

Срок: 5 рабочих дней.

Публикация в Вестник

Срок: 61 календарный день.

В Вестник направляются:

Публикация в Федресурс через нотариуса

Срок: 1 рабочий день.

Регистрация промежуточного ликвидационного баланса

Регистрация ликвидационного баланса

Срок: 5 рабочих дня.

По вопросам ликвидации, помощи в заполнении форм заявлений и других проблемах, пишите мне.

Что делать в 2024 году?

Проблемы легче и в 1000 раз дешевле предупредить, чем их решать. Поэтому основная задача руководителя — не дать повода для выездной налоговой проверки.

А для этого нужен верный налоговый учет, сбалансированная налоговая нагрузка и грамотное взаимодействие с налоговыми органами, в случае возникновения у них вопросов.

Постоянный контроль налогов и бухучета может обеспечить комплексный аудит с углубленной проверкой налогового учета и страховкой от налоговых претензий.

Аудиторы выявят и оцифруют налоговые риски, а эксперты и налоговые юристы предложат способы их минимизации.

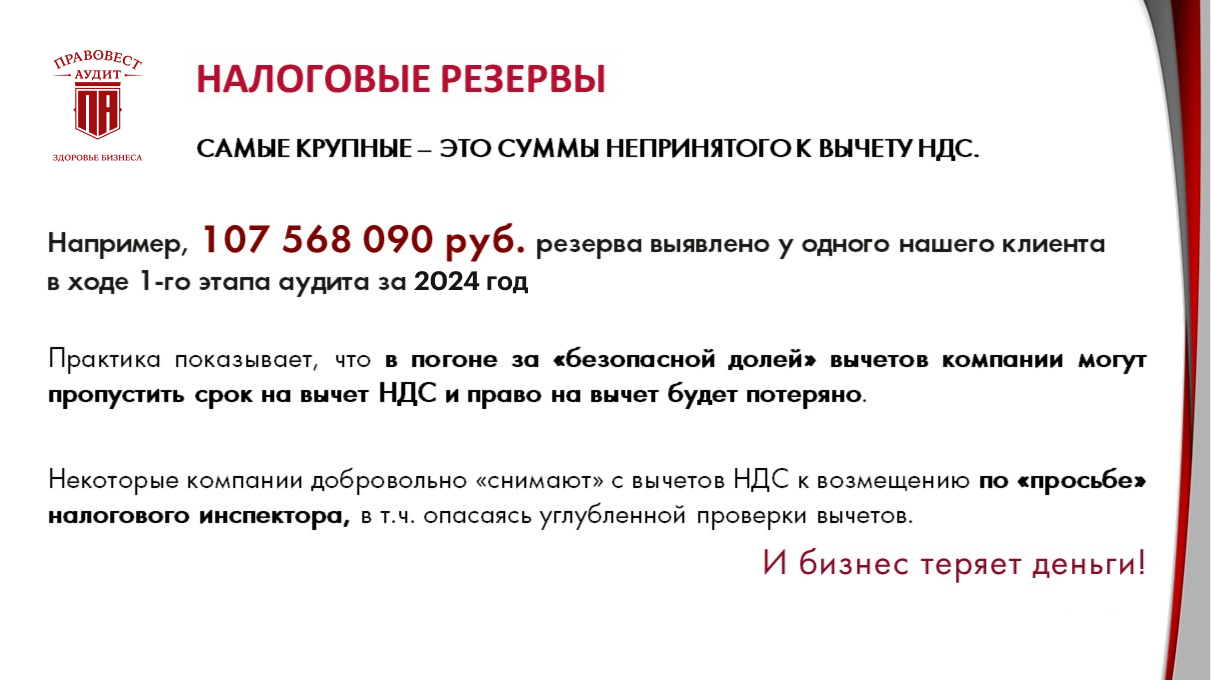

Также эксперты обозначат налоговые резервы (переплаты, возможность применения льгот и иных преференций, предусмотренных НК РФ). Если же налоговый орган доначислит налоги по проверенному аудиторами периоду, наши налоговые юристы будут оспаривать доначисления.

Это снимает 99% рисков и искажений в учете. И даже если налоговый орган доначислит налоги по проверенному аудиторами периоду, наши налоговые юристы будут защищать клиента и оспаривать доначисления.

А если это не удастся, благодаря уникальной страховке Правовест Аудит компания Ингосстрах компенсирует штрафы и пени.

А значит, как минимум, руководителям, не придется за свой счет оплачивать пени и штрафы в рамках материальной ответственности перед собственниками.

А самое главное, с высокой вероятностью, благодаря своевременному аудиту, удастся и вовсе не привлекать внимания налоговых органов.

Аудиторская проверка налогового учета: важность и эффективность

Аудиторская проверка с углубленной проверкой налогового учета — очень важна для налогового спокойствия компании и руководителей. Наша аудиторская статистика по итогам проверок, проведенных в 2023 показала, что в среднем при проведении комплексного аудита на 1 проверку выявленные налоговые риски составляют почти 18 млн руб.

Если бы вместо аудиторов на проверку пришли бы налоговые инспекторы, то эти суммы они доначислили бы в бюджет. А при проведении аудиторской проверки, большинство ошибок было исправлено, восстановлены необходимые документы, подтверждающие расходы и др. Т.е. порадовать инспекторов будет нечем.

Стоимость аудита многократно окупилась из-за устранения рисков доначисления и пополнения оборотных средств за счет выявленных налоговых резервов.

Аудит — защита от личных рисков руководителя и бухгалтера в 2024

Важно проверить с аудиторами бухгалтерскую и налоговую отчетность до ее сдачи в налоговую, т.к. именно на основании сданной отчетности налоговые органы будут выделять тех, кто попал в зону риска по 12 критериям ФНС и выбирать жертв для включения в план проверок на следующий год или для вызова на разговор. Кроме того, неверная бухгалтерская отчетность, размещенная в Интернет, может отпугнуть потенциальных партнеров и инвесторов.

При проведении аудита зачастую полезно добавить в техзадание аудит управленческого учета. Он поможет:

- Выявить резервы и ошибки в управленческом учете.

- Дать рекомендации по устранению ошибок и улучшению финансового состояния компании.

Мы на вашей стороне!

В нашей компании работают 100% только штатные специалисты. Мы не передаем никакие данные третьим лицам и не пытаемся подставить бухгалтера. Находим резервы и даем рекомендации по устранению ошибок.

Управляющий партнер АКГ Правовест Аудит

- Занимаем 14 место среди аудиторско-консалтинговых компаний России

- Система менеджмента качества соответствует стандарту ISO 9001:2008

- Членство в Институте профессиональных бухгалтеров

- На основе оценок и отзывов пользователей Яндекса

Мнение редакции

Важно проверить с аудиторами бухгалтерскую и налоговую отчетность до ее сдачи в налоговую, т.к. именно на основании сданной отчетности налоговые органы будут выделять тех, кто попал в зону риска по 12 критериям ФНС и выбирать жертв для включения в план проверок на следующий год или для вызова на разговор. Кроме того, неверная бухгалтерская отчетность, размещенная в Интернет, может отпугнуть потенциальных партнеров и инвесторов. Закрывайте год без рисков для себя и для бизнеса!

Затягивание выездной налоговой проверки

На практике возможны ситуации, когда вышеуказанные сроки не соблюдаются, а ВНП растягивается на долгие месяцы, год, а то и больше. Можно ли компании использовать это в своих интересах?

Незаконное затягивание налоговой проверки: что делать?

К сожалению, только лишь на основании того, что инспекция незаконно затянула проверку, вряд ли удастся оспорить решение по доначислениям налогов. Нарушение срока проведения проверки является процессуальным нарушением, которое само по себе не может предрешать законность решения по проверке.

Итак, что делать, если столкнулись с подобной ситуацией?

Существенные условия процедуры рассмотрения материалов налоговой проверки

К существенным условиям относится обеспечение возможности лица, в отношении которого проводилась проверка, участвовать в рассмотрении материалов налоговой проверки и представить объяснения. Согласно Налоговому кодексу, основаниями для отмены решения налогового органа могут быть нарушения процедуры рассмотрения материалов налоговой проверки и если эти нарушения могли привести к неправомерному решению.

Примеры из судебной практики

Суды не отменяют решения по доначислениям только из-за нарушения срока проведения проверки. Однако есть случаи, когда организации доказали, что из-за незаконного затягивания проверки доказательства были получены с нарушением НК РФ. В этом случае суд признал, что налоговая инспекция допустила существенные нарушения при сборе доказательств.

Уменьшение суммы начисленных пеней

Некоторые эксперты считают, что организация может в судебном порядке уменьшить сумму начисленных пеней, ссылаясь на незаконное затягивание проверки. Аргументируют они это тем, что из-за несвоевременного принятия решения сумма пеней была начислена в большем размере.

В итоге, правильный подход к решению проблемы с незаконным затягиванием налоговой проверки поможет организации защитить свои интересы и обосновать свою позицию перед налоговыми органами и судом.

Здесь хотим заметить, что гарантий успешного исхода нет. Например, в споре, рассматриваемом в постановлении Первого арбитражного апелляционного суда от 27.09.2021 № 01АП-5322/2021 по делу № А79-10673/2019, организации не удалось снизить сумму пени. В этом деле суд свой вывод обосновал следующим: «В рассматриваем случае основанием для доначисления пени послужили неправомерные действия налогоплательщика, выраженные в исчислении налога на прибыль и налога на добавленную стоимость в заниженном размере. ООО "Стройиндустрия" имело возможность самостоятельно без решения налогового органа исчислить суммы налогов и произвести их уплату. Вины налогового органа в исчислении заявителем сумм налогов в меньшем размере не имеется. Период начисления пени зависит не от момента вынесения решения, а от момента уплаты налогоплательщиком сумм налогов

Срок выездной налоговой проверки

В общем случае выездная налоговая проверка (ВНП) может продолжаться не более двух месяцев ( п. 6 ст. 89 НК РФ. Этот срок может быть продлен до четырех месяцев, а в исключительных случаях – до шести месяцев. Но для того, чтобы продлить общий срок, у налоговиков должны быть веские основания.

Что делать компании при истребовании множества документов

На то, чтобы собрать и представить все документы, которые указаны в требовании, компаниям дается 10 рабочих дней (п. 3 ст. 93 НК РФ), за редким исключением. Если требование направляется по ТКС, по которым бухгалтер должен направить квитанцию о получении, то фактически на сборы у него не 10, а 16 рабочих дней (с учетом 6-дневного срока, который дается на отправку квитанции, где и будет указана дата получения требования). Но и такого срока может быть недостаточно, если в требовании содержится большой объем документов.

Отметим, что ИФНС не обязана продлевать срок. Поэтому инспекция может и отказать в продлении, если сочтет неубедительными причины непредставления документов в срок. В любом случае рекомендуется начинать подготавливать запрошенные документы сразу же после получения требования. В случае отказа в продлении, чем больше истребованных документов компания представит вовремя, тем ниже будет штраф, который взыскивается при просрочке за каждый непредставленный документ (ст. 126 НК РФ).

Максимальные сроки ликвидации

Важное условие для проведении ликвидации ООО – завершить ее за 1 год с момента принятия решения о начале ликвидации.

Ликвидация может длиться не более 1 года с момента принятия решения о ее проведении – это законодательный срок, который может быть увеличен только в судебном порядке. При этом ходатайство о продлении срока ликвидации ООО должно быть подано в суд до окончания законодательного годичного срока. В противном случае продлить ликвидацию нельзя.

Если ООО все же не успело ликвидироваться за 1 год, то необходимо подать решение и заявление об отмене ликвидации в регистрирующий орган. Снова подавать на ликвидацию можно не раньше, чем через 6 месяцев после отмены. На практике были случаи, когда подавали ранее истечения этого срока и конечно же были отказы в регистрации с указанием на то, что 6 месяцев – это законодательный срок, который необходимо выждать.

Мифов о налогах привели в 2023 к бизнес-потерям и личным рискам на 81-96 млн

Советник государственной гражданской службы РФ II класса, руководитель направления налоговой практики и арбитражных споров

Выездная налоговая проверка при ликвидации юридического лица

Подборка наиболее важных документов по запросу Выездная налоговая проверка при ликвидации юридического лица (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Подборка судебных решений за 2022 год: Статья 89 "Выездная налоговая проверка" НК РФ(АО "Центр экономических экспертиз "Налоги и финансовое право")Суд пришел к выводу, что решение ИФНС о проведении выездной налоговой проверки в ситуации проведения ликвидации организации соответствует действующему законодательству и не нарушает права и законные интересы налогоплательщика.

Подборка судебных решений за 2023 год: Статья 89 "Выездная налоговая проверка" НК РФ(АО "Центр экономических экспертиз "Налоги и финансовое право")Принятие решения о добровольной ликвидации не лишает общество статуса налогоплательщика. В период ликвидации организации налоговые органы уполномочены осуществлять контроль соблюдения налогоплательщиком налогового законодательства, в том числе путем проведения выездной проверки в порядке, установленном НК РФ. При этом законодатель не установил ограничений по сроку назначения и проведения таких проверок.

Вопрос: Может ли быть проведена отдельная выездная налоговая проверка в случае ликвидации организации?("Актуальные вопросы бухгалтерского учета и налогообложения", 2020, N 7)"Актуальные вопросы бухгалтерского учета и налогообложения", 2020, N 7

Готовое решение: Общий порядок проведения выездной налоговой проверки(КонсультантПлюс, 2024)Обязательно ли будет выездная налоговая проверка при ликвидации организации

Нормативные акты

Федеральный закон от 08.08.2001 N 129-ФЗ(ред. от 25.12.2023)"О государственной регистрации юридических лиц и индивидуальных предпринимателей"В случае принятия решения о проведении выездной налоговой проверки в отношении юридического лица, находящегося в процессе ликвидации, а также в случае вступления в силу итогового документа по результатам данной выездной налоговой проверки в соответствии с законодательством Российской Федерации о налогах и сборах налоговый орган сообщает об этом в регистрирующий орган по месту нахождения юридического лица, находящегося в процессе ликвидации, в течение пяти рабочих дней.

Справочная информация: "Государственная регистрация юридических лиц, являющихся коммерческими организациями"(Материал подготовлен специалистами КонсультантПлюс)в) окончания выездной налоговой проверки, оформления ее результатов (в том числе рассмотрения ее материалов) и вступления в силу итогового документа по результатам этой проверки в соответствии с законодательством РФ о налогах и сборах в случае проведения в отношении юридического лица, находящегося в процессе ликвидации, выездной налоговой проверки;

Проверка компании перед ликвидацией

1. Долг перед бюджетом

Любой долг, в первую очередь перед территориальной налоговой инспекцией (ИФНС) и фондом (СФР), лишит Общество возможности завершить процедуру ликвидации. Срок ликвидации в среднем составляет 3-4 месяца. Поэтому у компании есть этот небольшой срок, за который она должна закрыть все свои денежные вопросы с бюджетом. В противном случае регистрирующий налоговый орган откажет в регистрации последнего этапа ликвидации. Об этапах в самом конце статьи.

Для того чтобы Обществу узнать, какие у него остались неисполненные обязательства, руководитель ООО может запросить Акт сверки по налогам и сборам в своей территориальной налоговой инспекции.

2. Долг перед кредиторами

Если Общество имеет неисполненные обязательства перед кредиторами, то это также может создавать препятствия для ликвидации ООО. Важно учесть, что регистрирующий налоговый орган (В Москве МИФНС № 46), при регистрации окончательного этапа ликвидации, проверяет лишь задолженность перед бюджетом, поэтому если во время процедуры ликвидации кредиторы не проявили никакой активности по взысканию долга, Общество может успешно ликвидироваться.

Однако, если кредиторы требовательные и Общество уверено, что в процессе ликвидации кредиторы будут активно реагировать на ликвидацию Общества, то вопросы по долгам необходимо предварительно решить с требовательными кредиторами.

Кредиторы могут препятствовать ликвидации компании несколькими способами:

3. Вся ли отчётность сдана

Наличие несданной отчетности также является препятствием в ликвидации Общества. Вся отчетность и долги по отчетности должны быть сданы до начала ликвидации. Важно учесть, что если отёчность не сдавалась ранее, то необходимо проверить наличие штрафов за несданную отчетность, а так же эти штрафы необходимо погасить. Эту информацию можно узнать в том гос. органе, куда вы сдавали отчётность.

4. Закрыты ли филиалы и представительства

Перед процедурой ликвидации Общества с ограниченной ответственностью, её филиалы и представительства должны быть закрыты.

5. Находится ли Общество в стадии реорганизации или ликвидации

Перед запуском процедуры ликвидации Общество не должно находиться в процессе реорганизации или ликвидации.

Таким образом, если хоть одно из вышеперечисленных условий не соблюдено, организацию окончательно ликвидировать будет невозможно.

Какие требования проверяющих можно не выполнять

Требуя документы в рамках выездной проверки, налоговики порой допускают нарушения по срокам, форме, порядку или количеству запрашиваемых документов. Какие же требования проверяющих компании не обязаны исполнять? Что и как инспекция не вправе запрашивать в рамках ВНП?

1. Проверяющие не могут запрашивать документы в устной форме. Речь идет о ситуации, когда ВНП проводится на территории инспекции и все документы (их копии) бухгалтер вынужден представлять в ИФНС. Инспектор не может просто позвонить и перечислить, какие документы ждет от бухгалтера. Если ВНП проводится не на территории налогоплательщика и у налоговиков нет возможности знакомиться с документами на месте, то требование о представлении должно оформляться письменно, по специальной форме (п. 12 ст. 89, ст. 93 НК РФ). Устные требования проверяющих организация может не исполнять. Штрафовать за непредставление документов по такому требованию налоговики не имеют права. 2. Инспекция в рамках проверки не должна запрашивать у бухгалтеров проверяемых компаний разного рода «обобщающие» отчеты, аналитические справки, фактически возлагая на них дополнительную работу по составлению таких документов. Налоговики могут требовать только документы, служащие основаниями для исчисления и уплаты (удержания, перечисления) налогов, а также документы, подтверждающие правильность исчисления и своевременность уплаты (удержания, перечисления) налогов, сборов (ст. 31 НК РФ). А разные справки и отчеты, которые компания в принципе не обязана оформлять в силу законодательства, у нее отсутствуют. Соответственно, компания при отсутствии истребуемых документов не может быть привлечена к ответственности по ст. 126 НК РФ, поскольку отсутствует такой необходимый элемент состава правонарушения, как вина. И судебная практика это подтверждает.

Например, в постановлении Двенадцатого арбитражного апелляционного суда от 13.03.2021 № 12АП-1243/2021 по делу № А57-11635/2020 суд привел следующие выводы: Налогоплательщик привлечен к налоговой ответственности, предусмотренной пунктом 1 статьи 126 НК РФ, в связи с непредставлением Обществом по требованиям Инспекции 15184 документов (заявок, заказов, коммерческих предложений, калькуляций и иных документов) в виде штрафа в размере 3 036 800 руб. (200 руб. за каждый непредставленный документ). Судом первой инстанции правомерно отмечено, что ответственность по ст. 126 НК РФ наступает за непредставление не любых истребованных налоговым органом документов, а только тех, которые предусмотрены налоговым законодательством в качестве необходимых для исчисления и уплаты налогов. Как верно указал суд, незаконность требования налогового органа в этой части заключается в том, что запрошенные документы не являются первичными документами бухгалтерского или налогового учета. Не являются эти документы и регистрами бухгалтерского или налогового учета

3. Компания может не исполнять требование о представлении документов, которые ранее уже были направлены в инспекцию либо по прошлым камеральным проверкам, либо по текущей выездной проверке (по ранее выставленным требованиям). В отличие от предыдущих ситуаций, данные действия налоговиков к незаконным отнести нельзя, но выполнять это требование компании необязательно – при условии, что она уведомит инспекцию о том, что истребуемые документы были представлены ранее. Такое уведомление должно быть заполнено по определенной форме, с указанием реквизитов документа, которым они были представлены, и наименования налогового органа, в который были представлены документы (п. 5 ст. 93 НК РФ). 4. Инспекция не должна требовать документы в периоды приостановления ВНП и не вправе штрафовать организацию за непредставление запрашиваемых документов. Но если налоговики направили требование, а на следующий день приостановили проверку, то в этом случае компания обязана это требование исполнить, так же, как и в ситуации, когда требование направлено в последний день проверки (постановление Арбитражного суда Северо-Кавказского округа от 11.02.2021 № Ф08-486/2021 по делу № А32-8552/2020, определение Верховного Суда РФ от 13.05.2015 № 305-КГ15-5504 по делу № А41-23229/2014).

Проверка «на паузе»

Выездная налоговая проверка может приостанавливаться. В такие моменты течение двухмесячного срока, данного на проведение проверки, фактически приостанавливается, проверка ставится «на паузу».

Для приостановления проверки запрашивать согласия вышестоящего налогового органа не нужно. Руководитель ИФНС может принять такое решение самостоятельно. При этом приостановление ВНП (как и продление проверки) должно быть мотивировано. Причины, по которым проверка может приостанавливаться, перечислены в п. 9 ст. 89 НК РФ. К ним относится, например, необходимость инспекции в истребовании документов у контрагентов проверяемого лица.

Ставить проверку «на паузу» инспекция может неоднократно, но максимальная продолжительность приостановления не должна превышать 6 месяцев (п. 9 ст. 89 НК РФ). Таким образом, предельная продолжительность налоговой проверки не может превышать в общем случае 8 месяцев (с учетом всех эпизодов приостановления).

Миф № 5 «В крайнем случае — сольемся»

Некоторые руководители думают: «Уволюсь и нет проблем» или «закроем эту фирму, откроем новую». Это не спасет от личной ответственности, которая может настигнуть и после увольнения. Руководитель в ответе за те периоды, когда он возглавлял компанию и допустил роковые «налоговые» ошибки. Это касается и главбуха.

«Уголовные» риски. За неуплату компанией налогов от 15 млн руб. за 3 финансовых года подряд — руководитель и бухгалтер могут стать фигурантами уголовного дела (ст. 199 УК РФ).

Субсидиарная ответственность. Если у компании не будет средств для погашения налоговых доначислений — долг легко взыщут с руководителя, бухгалтера в рамках субсидиарной ответственности. Средний «чек» по «субсидиарке» — 81 млн руб. (по данным Федресурса).

Как защитить себя от «субсидиарки» и «уголовки» в 2024?

Иногда выходом видится «перевести бизнес на другую компанию». Но такой шаг не поможет уйти от уплаты налоговых доначислений.

Налоговый орган может взыскать налоговый долг компании не только в рамках «субсидиарки». Есть еще более быстрый путь для случаев перевода бизнеса на компанию-«дублера». Статья 45 НК РФ позволяет взыскать налоговые долги с зависимого лица, в т.ч. с компании, на которую будет переведен бизнес.

Результатами трех выездных проверок компании стали доначисления на общую сумму 638 млн руб. Инспекция исчерпала все возможные меры принудительного взыскания задолженности. У компании не было ни денег на счетах, ни имущества. В итоге ее признали банкротом. А долг инспекция успешно взыскала с компании- «дублера», в которую перевели бизнес (Постановление Четырнадцатого ААС от 01.11.2023 года по делу № А52-434/2023).

Налоговые долги и личные риски руководителя и бухгалтера в 2024

Миф № 3 «Ошибки в налогах — вина бухгалтера»

Виноват, конечно, может быть и бухгалтер, никто не застрахован от ошибок. Но отвечать за налоговые упущения в большинстве случаев придется руководителю компании (материальная ответственность перед собственником, а также уголовная и субсидиарная ответственность при неуплате налогов). Поэтому руководителю компании необходимо держать налоги под контролем, даже если нет никаких сомнений в профессионализме финансовой службы.

Как известно: «Не ошибается тот, кто ничего не делает». А бухгалтерия постоянно загружена «текучкой» и порой бывает некогда разобраться с многочисленными изменениями законодательства (только в 2023 году было принято более 34 Федеральных законов, вносящих поправки в НК РФ!) — это приводит к ошибкам.

Бывает, что бухгалтеры заблуждаются в том, как применять законодательство, или делают так, как «все всегда делали» — «глаз замыливается».

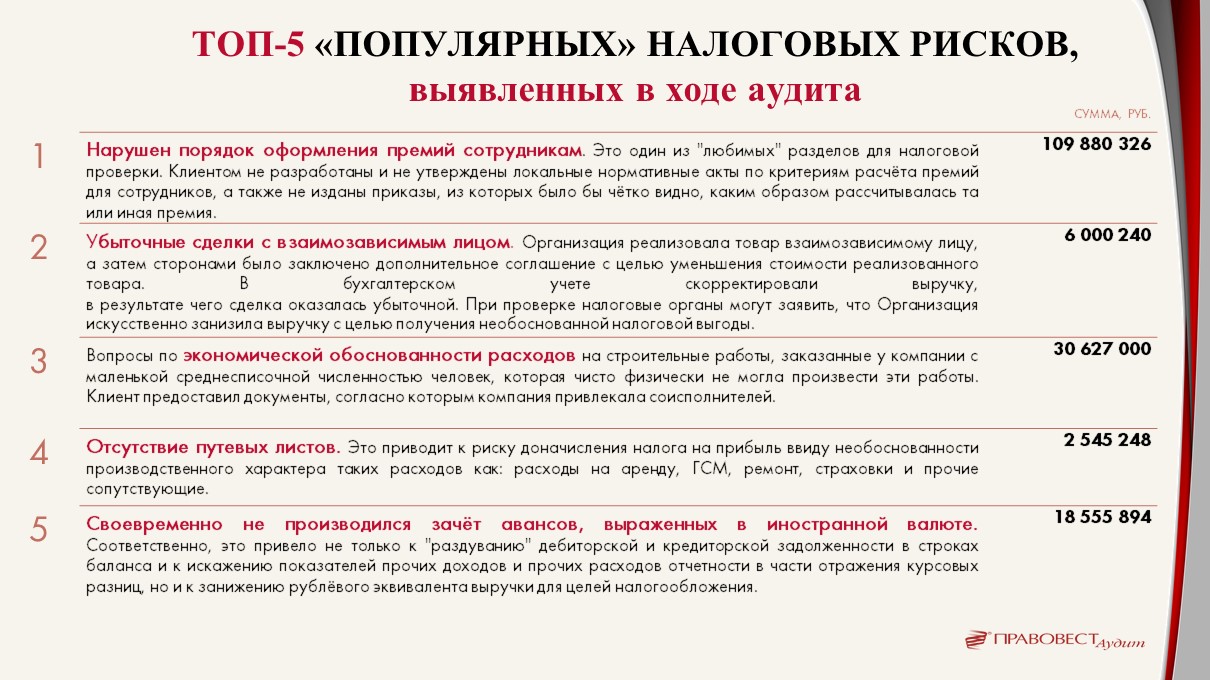

Большинство аудиторских проверок «Правовест Аудит» выявляет ощутимые налоговые риски.

Однако отсутствие документов, подтверждающих необходимость выплаты и размер премии может послужить основанием для доначисления налога на прибыль: налоговая уберет «необоснованные» премии из «налоговых» расходов и доначислит 20% налога. Наша аудиторская практика показывает, что это могут быть миллионные доначисления и только из-за того, что у компании не оказалось документов, которые могли составить ее сотрудники.

Для применения льгот IT-компаниям нужно учесть много нюансов, в т.ч. выделить «айтишные» доходы и посчитать их долю.И как показала наша практика, не все справляются с этой задачей правильно. Неправомерное применение льгот, иные ошибки в исчислении налогов также могут привести к серьезным доначислениям и привлечь внимание налоговых органов к компании.

Иногда наоборот: бухгалтерия переплачивает налоги, чтобы не спорить с налоговым инспектором и избежать дополнительного представления документов. Например, инспекторы «просят» перенести вычеты НДС на более поздний период. Проще выполнить просьбу инспектора, чем пройти углубленную камеральную проверку. Но это значит, что компания лишила себя дополнительных оборотных средств. А ради чего?

Задумайтесь, кто контролирует вашу бухгалтерию: вы или налоговая? Если у бухгалтерии будет внешний контроль и поддержка, уверенность, что в учете все в порядке, например, правила учета подтверждены аудиторами, то налоги будут уплачены правильно и «экономно».

Собственник взыскал с руководителя материальный ущерб почти 2 млн руб. невозмещенного НДС, когда право на вычет было утрачено. Бухгалтер решила не рисковать с вычетами, а отвечать пришлось руководителю своим рублем (Постановление АС Поволжского округа от 08.12.2022 года по делу № А65-23518/21).

Поэтому порядок в бухгалтерии — это залог отсутствия налоговых рисков для компании и руководителя, а также уверенность, что компания не переплачивает налоги. Также аудиторская практика показывает, что и ошибки в бухгалтерском учете могут «навредить» руководителю и собственнику компании, например:

Поэтому «взгляд со стороны» на бухгалтерию важен прежде всего для руководителя и собственника компании.

Аудит все победит

Мы проверим отчетность, покажем риски и найдем финансовые резервы, а так же вы получите страховку от штрафов ФНС и защиту налоговых юристов на 3 года

Советник налоговой службы РФ II ранга, зам. руководителя отдела консалтинга

Правда о бесплатной ликвидации

Несомненно, лучшим способом сохранить себе нервы и обеспечить спокойствие — по собственной инициативе закрыть организацию в форме официальной добровольной ликвидации. Так вы будете контролировать сроки внесения записи о прекращении деятельности в ЕГРЮЛ. Поскольку только от ваших действий зависит процесс ликвидации компании.

Но если вы столкнулись с тем, что в отношении вашей организации внесена запись о недостоверности юридического адреса, то в целях экономии средств, точнее не потратив ни одной копейки, можете воспользоваться способом исключения компании из ЕГРЮЛ, и дождаться пока вашу организацию исключит сама налоговая. Так как, именно недостоверный юридический адрес послужит катализатором к исключению компании из ЕГРЮЛ, как недействующего юридического лица.

Чтобы это прошло гладко, вы должны быть уверены, в отсутствии задолженности перед бюджетом, в противном случае, исключение компании из ЕГРЮЛ повлечет за собой наложение ограничений на участников и директора в виде запрета участия в других организациях в течении 3-х лет с момента внесения такой записи. Хотя такой способ, вероятно, кому-то будет подходящим.

Надо понимать все риски. Данный процесс не контролируется вами, а контролируется налоговой. Есть законодательные сроки — 6 месяцев с момента внесения записи о недостоверности адреса + ещё 3 месяца для исключения вашей компании из ЕГРЮЛ. Налоговый орган, вполне себе, может не соблюдать законодательные сроки и может так получиться, что ваша компания «провесит» в ЕГРЮЛ с записью о недостоверности адреса ещё не один год.

Вывод. Можно заплатить деньги и точно ликвидироваться за известный срок. А можно не платить ни копейки и надеяться на быстрое исключение компании самой налоговой, что не является исключением из правил, а является достаточно частой практикой.

При ликвидации ООО важным моментом является риск выездной налоговой проверки.

Важно учесть, что по закону проверяется лишь период, не превышающий трех календарных лет, предшествующих году, в котором вынесено решение о проведении проверки. Это означает, что если Общество не вело деятельность предыдущие 3 года, то риски в ВНП практически нулевые.

Важно знать, что ВНП при ликвидации Общества не является обязанностью со стороны налоговой инспекции. На практике в 90% случаев ликвидаций ВНП вообще не проводится.

Однако, в двух ситуациях ниже, риски проведения ВНП будут высокими:

1. Общество является крупным

2. Общество участвовало в государственных закупках

Миф № 1 «Будет проверка — будем переживать»

За 9 месяцев 2023 года без доначислений закончились менее 5% выездных налоговых проверок (в среднем по РФ и по Москве). Это значит: если налоговый орган назначил выездную проверку — «переживать» поздно, доначисления практически гарантированы.

При этом ежегодно растет «средний чек» выездных проверок компаний.

По итогам 9 месяцев 2023 года средние доначисления на одну результативную выездную проверку составили по РФ — 66 млн руб. и по Москве — 96 млн руб.За аналогичные периоды прошлых лет столичным компаниям доначисляли меньше — «аппетиты» растут.

Аналогичные (по поступлениям в бюджет) результаты принесла активно проводимая ФНС работа по самостоятельному уточнению налогоплательщиками своих обязательств.

Глядя на эти цифры, вы все еще надеетесь «отсидеться в своей раковине», отмахиваясь от требований налоговой инспекции и надеясь, что «пронесет»? Если так — вы глубоко заблуждаетесь!

Попустительское отношение к риску налоговых претензий в текущих условиях недопустимо. Усиливающаяся благодаря цифровым системам централизация контрольно-аналитической работы ФНС диктует территориальным инспекциям направления их деятельности. Поэтому отсутствие профилактики ошибок и рисков в учете, игнорирование запросов налоговых инспекций по формальным основаниям или из-за трудоемкости их исполнения — отходят в прошлое. Неудовлетворенный интерес налогового органа к вашему бизнесу чреват высокими рисками оказаться в ситуации, когда ваши контраргументы не будут услышаны вовремя.

В этой связи, проактивные руководители, заботящиеся о своем будущем, действуют на опережение. Даже при вашей полной уверенности в безошибочности учета или кажущейся абсурдности обвинений — не отпускайте ситуацию на самотек — добавляйте контроль и оперативное реагирование на любой запрос. Это точно окупится для вас!

В «Правовест Аудит» обратилась компания, которая проигнорировала запрос налогового органа, т.к. посчитала претензию налоговой безосновательной, а по итогу получила взыскание доначислений по формальным основаниям. При участии налоговых юристов претензии были сняты, только после этого появилась возможность вернуть переплаченную недоимку. Если бы компания сразу внимательно отнеслась к вопросам инспекции, то, скорее всего, удалось бы упредить реальное взыскание, денежные средства не выбывали бы из оборота.

Чтобы иметь сильную позицию и не доводить до споров с налоговыми органами привлекайте аудиторов для своевременной проверки ошибок и профилактики рисков, а также, налоговых консультантов и юристов, которые заранее оценят перспективы спора и помогут минимизировать связанные с ним издержки.

Миф № 2 «Платим налоги — спим спокойно»

Чувствуете себя в безопасности, потому что не работаете с «техническими компаниями» и не «дробите» бизнес? Успокаиваться рано!

Среди самых распространенных налоговых споров именно те, в которые можно попасть даже без умысла.

Во-первых, на неблагонадежного контрагента можно «напороться нечаянно». В условиях вынужденной перенастройки поставок товаров, работ и услуг на рынок вышли «искатели быстрой наживы», не брезгующие «старыми» способами уклониться от уплаты налогов. Если вы даже непреднамеренно заключите с ними договор — то не исключено, что ущерб бюджету, причиненный их действиями, будет возмещать ваша компания, как добросовестный налогоплательщик, которого легко найти и с которого легко взыскать. Потому что никто не отменял применение в налоговых правоотношениях концепции должной осмотрительности при выборе контрагента.

Российский дистрибьютор иностранного производителя из-за санкций и недопущения простоя был вынужден разово, но крупно закупиться у успевшего наладить параллельный импорт поставщика. Спустя полгода сделка обернулась обвинениями покупателя в неуплате 20 млн руб. НДС по сделке с компанией, созданной исключительно для этой операции и не исчислившей предъявленный налог. По итогам консультирования на основании изучения фактических обстоятельства дела эксперты «Правовест Аудит» выработали правовую позицию в споре, позволившую инспекции иначе подойти к оценке вины клиента.

Во-вторых, даже много лет работающая без сбоев группа из аффилированных налогоплательщиков не застрахована от обвинений в необоснованном «дроблении» бизнеса. В поиске доказательств налоговые органы исследуют факты с начала создания первой организации и всех последующих, оценивают намерения и возможности каждого участника вести деятельность самостоятельно, ищут пороки во внутригрупповых сделках. В ход идет все, что может дискредитировать группу лиц как добросовестных налогоплательщиков.

Что относится к дроблению по мнению суда?

Под дроблением бизнеса следует понимать снижение налогоплательщиками своих налоговых обязательств путем создания искусственной ситуации, при которой видимость действий нескольких лиц прикрывает деятельность одного налогоплательщика. При этом получение необоснованной налоговой выгоды достигается в результате применения гражданско-правовых инструментов, формально соответствующих закону. При оценке обоснованности налоговой выгоды могут учитываться такие обстоятельства, как: особенности корпоративной структуры (история создания взаимозависимых лиц, причины их реорганизации и др.), практика принятия управленческих решений внутри группы взаимозависимых лиц, использование общих трудовых и производственных ресурсов, особенности гражданско-правовых отношений внутри группы (Постановление 10ААС от 17.08.2023 по делу №А41-74180/2022).

Ошибочно считать, что проблема «дробления» бизнеса актуальна только для «спецрежимников». Вменение неуплаты налогов из консолидации учета нескольких аффилированных лиц возможно по всем налоговым преференциям, где имеются лимиты выручки, средней численности работников и т.п. Не выведены из-под этого риска и IT-компании. Поэтому оценка Группы на признаки злоупотреблений в понимании налогового органа — верное решение.

И, наконец, проблемы в налогах могут обнаруживаться там, где их и не ждали. Ведь налоговый орган вправе пересмотреть ваш налоговый учет исходя из действительного экономического смысла хозяйственных операций или из-за выявленного доминирующего налогового мотива на их совершение (так называемая «переквалификация сделок»). Причем из-за многообразия ситуаций обнаружившаяся проблема может не иметь однозначного разрешения в правоприменительной практике.

Недостаточно корректная настройка условий хозяйственных договоров с точки зрения налогового закона нередко приводит к пересмотру учета и вменению дополнительных налогов. Экспедиторской компании претензии были предъявлены из-за необоснованно примененной «нулевой» ставки НДС по трансграничным перевозкам. При этом инспекция обложила налогом все услуги «без разбора». Но детальное изучение параметров всех поставок и условий контрактов позволило клиенту «Правовест Аудит» кратно уменьшить цену своей ошибки.

Самостоятельно разобраться в нюансах правовых позиций ФНС и судов применительно к конкретному случаю часто бывает сложно, поэтому не пренебрегайте помощью сторонних специалистов, задачей которых должна стать проверка вашего бизнеса на безопасность от налоговых рисков.

Топ-5 налоговых претензий в судебных кейсах 2023

Миф № 4 «Если что — договоримся»

«Договориться» с инспекцией не получится — ее работа контролируется вышестоящими налоговыми органами. До назначения проверки с УФНС согласуются все важные моменты, в т.ч. проблемные зоны компании (контрагенты, дробление бизнеса, притворные сделки и пр.), и размер возможных доначислений.

Все «оцифровано», поэтому получить решение с «нулевыми» доначислениями — практически нереально.

По данным ФНС за 9 мес.2023 года в целом по РФ только 3% проверок оказались нерезультативными, а по Москве — 2% (отчет ФНС ф.2-НК).

Строгий контроль инспекций внутри системы тоже не стоит «сбрасывать со счетов». Даже если повезет получить «эксклюзивное» решение инспекции без доначислений — скорее всего назначат «перепроверку». Именно так происходит на практике.

Компания получила «нулевое» решение инспекции — следом (в этот же день) была назначена выездная проверка УФНС в порядке контроля за деятельностью инспекции (Постановление Девятого ААС от 23.11.2023 года по делу № А40-160100/2023).

Снижение «запланированных» сумм тоже маловероятно — зачем инспекции рисковать, ведь на кону не только ее репутация, но и риск перепроверки со стороны вышестоящих коллег?

Не исключено внедрение экстерриториального подхода к налоговым проверкам, т.е. их проведение «чужими» инспекциями. Уже был законопроект № 343435-8, который отозвали, но все может измениться и «хорошие» отношение с местной налоговой не помогут!