Затраты на оплату труда персонала: Как проводить анализ эффективности

Затраты на оплату труда персонала составляют значительную часть расходов любой компании, поэтому важно регулярно проводить комплексный анализ эффективности трудовых затрат. Такой анализ поможет менеджменту компаний найти внутренние резервы повышения эффективности бизнеса.

Цель анализа расходов на оплату труда персонала

Расходы на оплату труда персонала можно рассматривать как часть затрат бизнеса на осуществление производственной и коммерческой деятельности и как составной элемент себестоимости производимой продукции. Величина всех затрат на оплату труда персонала составляет фонд оплаты труда (ФОТ), который может достигать более половины всех расходов компании, что определяет важность проведения регулярного анализа эффективности трудовых расходов.

Главная цель анализа расходов на персонал — поиск внутренних резервов повышения эффективности бизнеса за счет более качественного использования труда работников компании. Для достижения этой цели необходимо решить ряд аналитических задач:

- Изучить состав и структуру фонда оплаты труда по отдельным категориям работников и определить наиболее значимые его элементы;

- Выявить направление динамики затрат на персонал за несколько отчетных периодов;

- Определить уровень и динамику среднемесячной оплаты труда различных категорий работников;

- Сопоставить затраты на персонал с ключевыми финансовыми показателями деятельности компании;

- Изучить уровень трудовых затрат в себестоимости производимой продукции (работ, услуг);

- Выявить резервы повышения отдачи от персонала за счет оптимизации системы оплаты, повышения мотивации и производительности труда работников.

Основные системы оплаты труда

Величина и состав фонда оплаты труда напрямую зависят от применяемой в компании системы оплаты труда. Система оплаты труда — это совокупность правил по установлению и выплате работодателем сотрудникам заработной платы за их труд.

Самые распространенные из них — повременная, сдельная и комиссионная.

Повременная (тарифная) система оплаты труда

При повременной (тарифной) системе оплаты труда зарплату работнику рассчитывают исходя из фактически отработанного времени и тарифной ставки (оклада).

_2023-55(%D0%A0%D0%B8%D1%81%D1%83%D0%BD%D0%BE%D0%BA)_1.jpg)

Тарифные системы оплаты труда: виды и особенности

Тарифная ставка (оклад) определяет размер вознаграждения за труд определенной сложности, произведенного за единицу времени (час, день, месяц). Тарифные системы применяются для оплаты труда работников, у которых объем выполняемых задач примерно одинаков в каждом периоде.

Основные виды тарифных систем

Простая повременная система

При этой системе оплаты труда размер заработной платы зависит от должностного оклада и фактически отработанного времени. Если сотрудник отработал все дни в месяц, его заработок равен должностному окладу. В случае неполного рабочего времени зарплата рассчитывается пропорционально отработанному времени.

Повременно-премиальная система

В этой системе заработная плата состоит из оклада и премии. Размер премии устанавливается в процентах от должностного оклада на основании локальных нормативных актов компании.

Сдельная система оплаты труда

Заработная плата зависит от результатов работы и сдельной расценки. Работники мотивированы повышать производительность, так как оплачивается результат труда. Работодатели не контролируют время, а заинтересованы в результате.

Виды сдельной системы

Прямая сдельная

Работники оплачиваются в зависимости от произведенной продукции и сдельной расценки. Премии могут выплачиваться при достижении целей.

Косвенная сдельная

В данной системе оплата зависит от выполненной работы, но не привязана к производству конкретных продуктов.

Тарифные системы оплаты труда играют важную роль в мотивации сотрудников и эффективности работы компании.Выбор конкретной системы зависит от типа деятельности компании и особенностей производственного процесса.

Переменная часть ФОТ включает в себя премии, надбавки, оплату за переработку, доплату за работу во вредных условиях и иные выплаты, зависящие от результатов работы сотрудников или компании в целом.

Этап 2. Анализ нормативной нагрузки и себестоимости труда

На данном этапе проводится анализ трудовых ресурсов компании, определяются основные нормативы фонда оплаты труда, сравниваются себестоимость труда и уровень нормативной нагрузки на работников.

Этап 3. Анализ эффективности использования трудовых ресурсов

Этот этап включает в себя оценку производительности труда, исследование эффективности использования рабочего времени, определение уровня затрат на обучение персонала и т.д.

Этап 4. Анализ косвенных затрат на персонал

На последнем этапе комплексного анализа следует рассмотреть дополнительные расходы компании, связанные с персоналом, такие как страховые взносы, отчисления в пенсионные фонды, расходы на медицинское страхование сотрудников и прочее.

ЗАКЛЮЧЕНИЕ

Анализ трудовых затрат компании является важным этапом управления персоналом и позволяет эффективно управлять ресурсами предприятия. Разработка и применение современных систем оплаты труда позволяют повысить мотивацию сотрудников, улучшить производительность труда и обеспечить стабильное развитие организации.

Анализ переменной части фонда оплаты труда

Переменная часть ФОТ — это премии, бонусы и другие стимулирующие выплаты, величина которых напрямую зависит от результатов труда конкретных сотрудников, бизнеса в целом и рассчитывается по итогам каждого отчетного периода.

Категории персонала

В зависимости от особенностей бизнеса (организационной структуры, отраслевой принадлежности) и целей проведения анализа, фонд оплаты труда может рассматриваться отдельно по каждой категории персонала: производственный, управленческий и коммерческий.

Изучение отклонений

В ходе анализа важно изучить динамику абсолютного и относительного отклонений фактического фонда оплаты труда от запланированного уровня и выявить причины этих отклонений.

Абсолютное и относительное отклонение

Абсолютное отклонение: показывает уровень использования фонда оплаты труда без учета результатов работы бизнеса.

Относительное отклонение: показывает разницу между фактическими трудовыми затратами и плановым фондом оплаты труда, скорректированным на степень выполнения плана по производству и реализации продукции.

Формула для расчета отклонения

⍙ФОТ = ФОТфакт – (ФОТпер × Квп + ФОТпост)

⍙ФОТ: относительное отклонение фактического фонда оплаты труда от планового уровня.

ФОТфакт: фактический фонд оплаты труда.

ФОТпер: переменная часть планового фонда оплаты труда.

Квп: коэффициент выполнения плана по производству и реализации продукции.

ФОТпост: постоянная часть планового фонда оплаты труда.

Использование данной формулы позволяет связать трудовые затраты компании с результатами работы бизнеса.

Выводы

Анализ переменной части фонда оплаты труда позволяет оценить состав фонда оплаты труда и выявить основные причины отклонения фактических затрат на персонал от запланированного уровня.

Материал публикуется частично. Полностью его можно прочитать в журнале Планово-экономический отдел № 8, 2023.

Налоговые проверки и требования

В последнее время многие компании начали массово получать требования от ИФНС. Это запросы, касающиеся отчетности, расходов, налогов, требования пояснить, почему уменьшились доходы или численность сотрудников.

Налоговые проверки

В налоговом кодексе налоговая проверка называется одним из способов налогового контроля. Инспекторы проверяют правильность уплаты налогов, честность ведения бизнеса, отсутствие незаконных схем ухода от налогов.

Многие компании оказались не готовы к такому натиску контролирующих органов. Давайте разбираться вместе.

Данные для изучения

Журнал: Планово-экономический отдел № 8, 2023.

Статьи: Анализ переменной части ФОТ, Налоговые проверки и требования.

Понимание анализа переменной части фонда оплаты труда и налоговых проверок поможет вашей компании быть готовой к любым проверкам и сократить возможные риски.

Я коротко и схематично прописала, чем в основном отличаются между собой «камералка» и выездная проверки. Более подробно я остановлюсь на каждой из них в отдельных статьях. Так что следите за нами в и на сайте нашего образовательного центра.

А пока продолжу освещать, кто еще может проверить ИП или Вашу фирму.

ПРОВЕРКИ ФСС ПО СТРАХОВЫМ ВЗНОСАМ

Территориальные органы ФСС РФ тоже проводят как камеральные, так и выездные проверки.

Поэтому, если вы выплачиваете заработную плату сотрудникам и, соответственно, отчисляете взносы в ФСС, то должны быть к этому готовы.

Что касается регламента и основных различий между видами проверок ФСС, то все очень схоже с налоговыми проверками.

В одной из своих следующих статей я обязательно расскажу, что должен знать бухгалтер, чтобы пройти выездную проверку ФСС: какие документы могут запрашивать проверяющие, в каком виде их предоставлять, как официально «не пустить» контролеров на свою территорию, ну и как проверить, может ли ваша компания попасть под плановую проверку.

Чтобы быть уверенным в благоприятном прохождении проверки, нужно быть уверенным в том, что вы правильно рассчитываете налоги и взносы, заполняете декларации и расчеты, в целом ведете учет.

Подготовьтесь проверке, вооружившись знаниями, изучив один из подходящих Вам курсов:

Налоговые проверки. Способы снижения налоговых рисков

Безопасные и опасные способы оптимизации налогообложения. Практика применения

Налоги малых предприятий (УСН, ОСН, ООО, ИП, самозанятые) 2

Финансовые результаты предприятия. Проверка показателей и отражение в бух. отчетности+1С 8.3

Управление финансами предприятия в кризис. Антикризисные меры

ПРОВЕРКИ, ПРОВОДИМЫЕ ТРУДОВОЙ ИНСПЕКЦИЕЙ

Если про налоговые проверки и проверки ФСС многие наслышаны, то про Трудовую инспекцию либо не знают, либо не хотят знать))). А зря! К сожалению, они довольно таки часты, и штрафы за несоблюдение норм законодательства внушительны.

«Так дешевле!» — прокомментировал он свое решение.

Но мы немного отвлеклись. Итак, вкратце про то, какие проверки ГИТ бывают, на каком основании, что проверяют, как быть готовым к контролерам.

Как исключить ошибки в кадровом учете? Безусловно, изучить

Переходите в полный каталог кадровых курсов

Только посмотрите, что Вы будете не только знать, но уметь делать практически:

подробно разбирать Трудовой кодекс на конкретных практических ситуациях

составлять локальные акты предприятия, инструкции

оформлять документы в ЗУП 8

узнаете все о хранении и оформлении трудовых книжек, в том числе и электронных

и многие другие важные моменты, на которых обычно и попадаются компании при проверке ГИТ.

В рамках сегодняшней статьи я затронула основные контрольные мероприятия проверяющих органов.

Но ведь есть еще и Роспотребнадзор со своими предписаниями и регламентом. Это в первую очередь касается предприятий торговли, общепита, образовательных организаций, компаний, оказывающих различные услуги населению, например парикмахерские и салоны красоты.

Ужесточились проверки, касающиеся пожарного надзора. К примеру, увеличилась их частота, и расширился круг проверяемых.

Поэтому, не теряйте времени — получите знания — в будущем Вы окажетесь в выигрыше!

Матасова Татьяна Валериевна эксперт по вопросам налогового и бухгалтерского учета; практикующий бухгалтер, аудитор и налоговый консультант; член «Палаты налоговых консультантов»; преподаватель корпоративных и открытых семинаров по российскому бухгалтерскому учету и налогообложению.

Об услуге

Рынок труда отличается непостоянной структурой. Чтобы выстраивать грамотную стратегию найма персонала и эффективную кадровую политику работодателям необходимо располагать актуальной и полной информацией. Для ее получения мы проводим исследования заработных плат.

Разработка прогнозов относительно динамики развития компании на несколько лет вперед возможна только при наличии объективной и достоверной информации. Работодателям необходимо понимать, какие тенденции преобладают на рынке труда, какие профессии востребованы или наоборот уходят в прошлое, что хотят кандидаты на трудоустройство и что готовы предложить им конкуренты.

Мониторинг оплаты труда выполняется по отдельным профессиям и направлениям деятельности. Его результаты позволяют решать сразу несколько задач. Во-первых, привлекать и сохранять высококлассных специалистов. Во-вторых, поддерживать рентабельность компании.

Проведенные нами исследования позволяют работодателям формировать конкурентоспособные предложения о работе. Привлекать в компанию соискателей с высокой квалификацией.

Отрасли для анализа

Определение целей и задач исследования. Прежде чем приступить к работе, мы изучаем проблематику компании клиента. Обсуждаем с ним основной запрос исследования рынка зарплат. Разрабатываем индивидуальный план работы, в котором прописываем ожидания заказчика от результатов работы.

Сбор и проверка данных из открытых и закрытых источников. Для получения необходимой информации мы организуем интервью с профильными специалистами целевых организаций. Общаемся с консультантами Antal Talent и экспертами рынка. Результатом этого этапа становится надежная и проверенная группой специалистов выборка данных, соответствующая запросу клиента.

Анализ и оценка данных. Выполняем расширенную аналитику для получения максимально объективных и достоверных результатов. По итогам работы составляем подробный отчет с удобными для восприятия аналитическими таблицами, выводами по проведенному анализу рынка и зарплат.

На срок и цену мониторинга влияют

Количество и тип должностей За объем мы предоставляем дополнительные скидки, поэтому, чем больше специальностей будет включено в анализ, тем дешевле будет стоимость услуг в перерасчете на одну должность. Исследование руководящих специальностей обходится несколько дороже.

Количество городов и регионов, в которых проводится мониторинг уровня заработных плат.

Кабинетное исследование, экспертные интервью.

Размер окладов, уровень ежеквартальных и ежемесячных премий, сведения о компенсационных выплатах, социальном пакете, совокупный ежемесячный доход.

Мы можем изучить уровень заработных плат по согласованному с заказчиком перечню конкурентов или сформировать список компаний для анализа самостоятельно.

Преимущества

Благодаря нам вы можете получить информацию об уровне оплаты труда по регионам, должностям.

Достоверность и актуальность сведений К сбору информации мы приступаем после подписания договора, в отчет заносим исключительно “свежие” данные; заказчик сам выбираем оптимальный объем информации для исследования: размер оклада, общая сумма совокупного дохода, социальный пакет, премии, компенсационные и стимулирующие программы.

Широкий спектр исследований Мы изучаем рынки труда для предприятий из разных отраслей деятельности, не только по России, но и по странам СНГ.

Результат работы

В отчете мы указываем основные статистические показатели – минимальные, средние и максимальные значения по уровню заработных плат, премиальных вознаграждений, компенсационных пакетов, отражаем основные тенденции, общую картину текущей ситуации на рынке в конкретном регионе.

Результаты исследования рынка труда в дальнейшем могут использоваться в качестве документального обоснования изменения фонда заработной платы, решения проблем с текучестью и дефицитом квалифицированных сотрудников в компании.

Закажите исследование рынка труда Оставьте контакты, мы свяжемся с вами в течение 15 минут и обсудим все детали.

Аутсорсинг персонала — услуга по передаче непрофильных функций и задач компании стороннему подрядчику.

Тестирование персонала и кандидатов

Тестирование персонала — услуга проведения тестов для определения личностных характеристик, влияния различных факторов на рабочий процесс и мотивацию.

Стоим на защите вашей бухгалтерии и дарим

на ВСЕ продукты, кроме спецтарифов

Найм персонала ведёт к значительному увеличению числа отчётов в контролирующие органы — в ФНС, СФР, Росстат. К тому же, в текущем году большинство форм отчётности по оплате труда претерпели изменения. Расскажем про порядок предоставления данных по сотрудникам с учётом нововведений.

Какие отчёты нужно сдавать за работников

Работодатели обязаны отчитываться в государственные органы контроля по 4 разным типам сведений:

Сдача отчётов по зарплате касается трёх первых направлений. В 2023 году сильно изменился порядок их предоставления. Особенно в СФР — после объединения Пенсионного фонда и Фонда соцстрахования сроки и оформление стали другими.

Вся налоговая и персонифицированная отчётность сдаётся в единые сроки — до 25 число месяца, следующего за отчётным периодом:

Сроки сдачи в Росстат остались прежними.

Куда и какие отчёты сдают работодатели по заработной плате? Разберёмся с этим вопросом более подробно.

Заполнение 6-НДФЛ быстро и без ошибок в онлайн-сервисе «Моё дело»

Сервис напомнит о сроках сдачи, учтёт все нюансы заполнения, сформирует, проверит и отправит отчётность

Получить бесплатный доступ

Отчётность в ИФНС

К имеющимся налоговым отчётам по зарплате — 6-НДФЛ и РСВ добавилась ещё одна — “Персонифицированные сведения о физлицах”. Этот отчёт пришёл на смену отменённой СЗВ-М. И если раньше его сдавали в ПФР, то теперь получателем выступает ИФНС.

Расчёт 6-НДФЛ

Объёмный отчёт, включающий в себя все начисленные и выплаченные доходы по сотрудникам и исполнителям по договорам ГПХ, исходя из которых рассчитывается подоходный налог. В нём также содержатся данные о налоговых вычетах и числе лиц, получивших доход.

Документ состоит из титульного листа (ТЛ), двух разделов и приложения. В первом разделе указывается сумма НДФЛ к удержанию и перечислению за 3 последних месяца, во втором — суммарный расчёт налога по всем показателям накопительно, с начала года.

Приложение №1 (Справка о доходах и начисленных налогах) формируется на каждого сотрудника и исполнителя по договорам ГПХ за год. Сдаётся вместе с годовым отчётом. По сути — это бывшая справка 2-НДФЛ, которую отменили в 2021 году.

Сроки сдачи расчёта 6-НДФЛ:

Разрешено сдавать расчёт 6-НДФЛ в бумажном виде, если сведения подаются на 10 и менее человек. Когда их больше, документ примут только электронно.

При отсутствии зарплат в течение всего отчётного периода 6-НДФЛ не подаётся. Но если выплаты сначала были, а потом прекращались, декларацию нужно продолжать сдавать. Например, в 1 квартале перечисляли заработную плату, а во 2 квартале уже нет. 6-НДФЛ за 1 квартал был представлен вовремя. За полугодие его также нужно сдать, поставив в раздел 1 нули. Второй раздел скопировать из предыдущего отчёта.

За отсутствие декларации или за опоздание с его сдачей положен штраф в размере 1000 рублей за каждый полный или неполный месяц просрочки. При достижении 20 дня задержки ИФНС может заблокировать расчётные счета налогоплательщика.

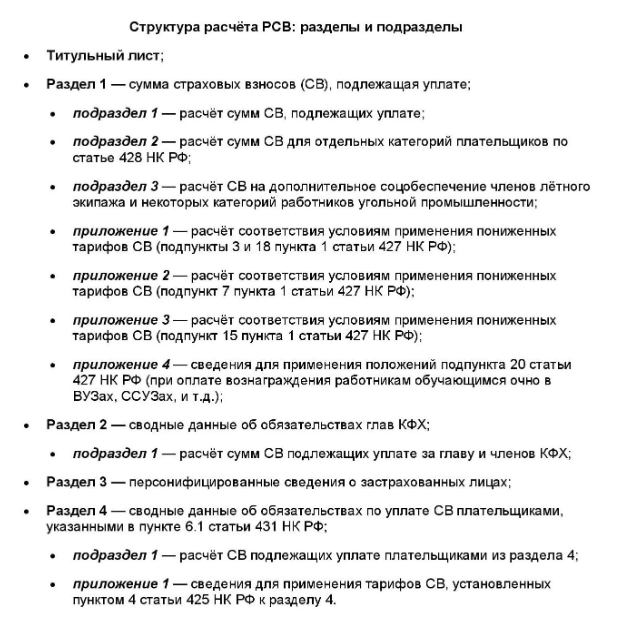

Расчёт по страховым взносам (РСВ)

Страховые взносы (СВ) относятся к компетенции СФР, но администратором платежей выступает ИФНС. Поэтому отчёты по начисленным суммам и перечислениям отправляются туда.

Сам расчёт довольно сложный, и состоит из множества разделов, подразделов, приложений.

Структура расчёта РСВ-6

Большая часть разделов и подразделов предусмотрены для особых категорий плательщиков. Основная масса налогоплательщиков (ИП и ООО) заполняют и сдают ТЛ, раздел 1 с подразделом 1 и раздел 3.

Сроки сдачи зарплатной отчётности (РСВ) те же, что и у 6-НДФЛ — до 25 апреля, 25 июля, 25 октября. И только годовой расчёт нужно сдать уже до 25 января следующего года.

Способы отправки — бумажный (когда число сотрудников до 10 включительно) и электронный.

Штраф за просрочку — 5% от неуплаченной суммы СВ за каждый месяц просрочки, но не более 30% и не менее 1 тыс.руб.

Если работники доходы не получают, подаётся нулевой РСВ — с заполненным ТЛ, пустыми разделами 1 и 3.

Персонифицированные сведения о застрахованных лицах

Это тот же СЗВ-М (вместо которого он и был разработан), но с дополнительной строкой о доходах. Там также указываются ИНН, СНИЛС, ФИО лица, и сумма полученного за месяц дохода — одной цифрой.

Срок сдачи — до 25 числа следующего за отчётным месяца. Можно формировать его в бумажном виде, если число застрахованных не превышает 10 человек. Когда их больше — только электронно.

Просрочка с отправкой отчёта или допущенные в нём ошибки наказываются штрафом в 500 рубл. за каждого человека, сведения о котором поданы с опозданием или с ошибкой. В то же время действуют и послабления:

Персонифицированные сведения о физлицах должны подаваться организациями даже при отсутствии работников, в нём будет указываться только директор. ИП без работников этот отчёт не формируют. Также они освобождены от сдачи 6-НДФЛ и РСВ.

Отчётность в СФР

Единый Социальный фонд России принимает отчётность по трудовой деятельности, страховому стажу и взносах на травматизм. Раньше это были разные отчёты, теперь их объединили в единую форму ЕФС-1 (расшифровывается как “Единая форма сведений – 1”). В таблицу мы собрали отчётность которая была раньше, и какой она будет с 1 января 2023 года:

Отчётность по зарплате: сроки сдачи — таблица

Бланк отчёта ЕФС-1 утверждён Постановлением правления ПФР от 31.10.2022 №245п.

Каждый подраздел подаётся по отдельности, включать остальные разделы в отчёт не нужно. Получатель — местное отделение СФР. Допускается отправлять бумажный отчёт при количестве застрахованных лиц до 10. Во всех других случаях примут только электронный вариант отчётности.

Штрафы за несдачу, ошибки и просрочку будут разными, в зависимости от подаваемых сведений:

Если не соблюдена форма подачи отчёта ЕФС-1 (представлен бумажный вариант при обязательном электронном), будет штраф в размере 1000 руб.

Также административный штраф грозит должностным лицам организации-налогоплательщика (руководителю или главному бухгалтеру). Сумма штрафа от 300 до 500 руб. Это санкция относится ко всем видам отчётности — персонифицированной, фискальной, статистической. По отношению к ИП такая ответственность не предусмотрена.

Отчётность в Росстат

Какие отчёты сдают по зарплате в Росстат? Среди множества статистических форм их всего два:

П-4;

П-4 (НЗ).

Форма П-4 носит название “Сведения о численности и заработной плате работников” и сдаётся:

В приказе Росстата от 29.07.2022 №532 содержатся указания по порядку заполнения этой статистической формы.

Форму П-4 (НЗ) — “Сведения о неполной занятости и движении работников” должны сдавать все юрлица, кроме субъектов малого предпринимательства с количеством работающих менее 15 человек. Периодичность сдачи — каждый квартал. Срок — до 15 числа месяца, следующего за отчётным кварталом.

Если последний день сдачи отчётов по заработной плате приходится на выходной или праздник, он переносится на следующий за ним рабочий день. Посмотреть полный перечень отчётности, которую необходимо сдать конкретной организации, можно в специальном сервисе на сайте Росстата. Для этого нужно вбить свой ИНН или ОГРН.

ИП освобождены от сдачи статотчётности, кроме одной формы 1-ИП. Она должна подаваться один раз в 5 лет. В последний раз всеобщая сдача этого отчёта прошла в 2021 году за 2020 год.

Тем не менее, Росстат может включить ИП в список респондентов этого отчёта, которые он выборочно формирует каждый год. В этом случае придёт уведомление от контролирующего органа.

Вся статистическая отчётность должна подаваться строго в электронном виде. Штраф за непредоставление отчёта или просрочку грозит серьёзный — до 70 000 рублей при первом нарушении, и до 150 000 рублей при повторном.

За 10 минут научим как формировать и отправлять отчётность по сотрудникам в 2 клика

Исследование заработных плат

Определение заработной платы сотрудников — это поиск правильного баланса между привлечением и сохранением лучших талантов и поддержанием чистой прибыли.

Международная консалтинговая компания комплексного развития бизнеса

Проведение исследования заработных плат поможет вам:

Как мы получаем цифры заработной платы?

Данные мониторинга заработных плат

Мы делим диапазоны заработной платы на три процентиля. Многие из наших клиентов хотят видеть нижний и верхний предел среднего диапазона фиксированной заработной платы, а также то, что им придется заплатить, чтобы привлечь кандидатов с разным уровнем опыта, знаний и рыночного спроса.

Эти процентили представляют собой более подробный обзор критериев, по которым зарплата одного кандидата может быть выше, чем у другого.

Выявление цели исследования

Изучаем проблематику, бизнес-процессы клиента и составляем основной запрос исследования рынка заработных плат.

Результат: Создание индивидуального плана для достижения целей исследования.

Сбор информации

Собираем данные из открытых, закрытых и платных источников и проверяем их качество и согласованность.

Надежная, проверенная группой экспертов выборка данных, охватывающая все сегменты рынка.

Обработка полученных данных

Проводим расширенную аналитику для получения точных показателей путем расчета сводной статистики по выборке и статистического анализа контроля качества.

Результат: Точные статистические данные для достижения целей исследования.

Формирование отчета

Структурирование и отображение полученной информации в сводном отчете.

Результат: Отчет с удобными для чтения графиками, подробными разбивками и выводами по проведенному анализу рынка заработных плат.

Интерпретация результатов

Обсуждение полученных результатов исследования и совместная работа с заказчиком для определения вариантов использования данных в зависимости от поставленной цели исследования.

Результат: Взвешенные решения по оптимизации фонда оплаты труда и расстановка приоритетов в политике управления персоналом.

Отчет Анализ зарплаты по сотрудникам ЗУП 3.1

Порядок самостоятельной настройки:

Материалы по теме

Из нашей статьи вы узнаете:

Работодатели регулярно передают в бюджет денежные средства: платят НДФЛ за сотрудников, делают взносы для пенсионного, социального и медицинского страхования. За все перечисления компания отчитывается перед ФНС и СФР. Кроме того, отправлять отчеты о зарплате необходимо и в службу статистики. Разберёмся в том, какую отчётность по заработной плате нужно сдать в 2023 году.

Изменения в отчётности по зарплате в 2023 году

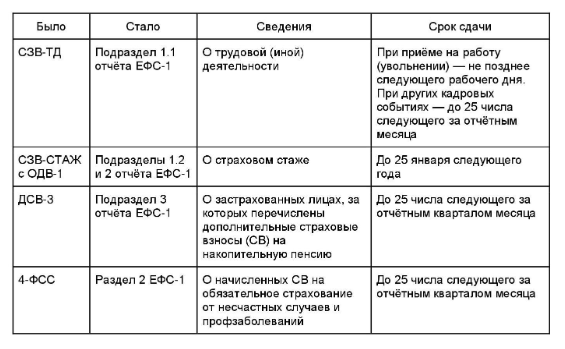

С 2023 года вместо Пенсионного фонда России и Фонда социального страхования действует объединённый Социальный фонд России (СФР). Компании обязаны отчитываться в СФР, используя новый документ — Единую форму сведений для персонифицированного учёта (ЕФС-1). ЕФС-1 заменяет четыре формы, которые было необходимо использовать ранее: СЗВ-ТД, СЗВ-СТАЖ, 4-ФСС и ДСВ-3. С 2023 года сдавать эти отчёты не нужно.

С 2022 года работодатели обязаны сдавать форму «Сведения о застрахованном лице». В 2023 году нужно отправлять в СФР данные не только о тех сотрудниках, которые работают по трудовому договору, но и о тех, кто принят в компанию по договору ГПХ.

Сроки сдачи отчётов по 6-НДФЛ и страховым взносам также изменились. С 2023 года почти все документы по заработной плате подаются до 25-го числа месяца, который следует за отчётным периодом. НДФЛ и страховые взносы теперь нужно предоставлять по новой схеме: с помощью Единого налогового платежа (ЕНП).

Наши специалисты подготовили отдельный материал о принципе действия единого налогового платежа.

Наконец, в 2023 году отменили справку № 182н, которая обычно выдавалась работникам при увольнении. Эта форма содержала данные о зарплате сотрудника и была необходима для того, чтобы на его новом рабочем месте могли правильно рассчитать размер пособий и больничных. Теперь ФНС передаёт эти сведения напрямую в СФР.

Отчёты по зарплате для ФНС

В декларацию 6-НДФЛ компания должна внести данные обо всех выплатах, которые она сделала за отчётный период, и о размере налога на доход физических лиц, который был удержан с этих средств. В первую очередь это касается зарплат для сотрудников, однако в отчёте нужно привести сведения и о других видах выплат физлицам: например, о материальной помощи и дивидендах.

В ПСВ работодатель должен указать данные каждого застрахованного сотрудника и привести сумму выплат, которые были сделаны для него в течение отчётного периода. Если работник не получал выплаты в течение отчётного месяца, нужно внести в форму только его данные. Юридическим лицам необходимо указывать в ПСВ сведения о руководителе компании, даже если он не получает выплат.

В 2023 году компания может подать в ФНС отчётность по зарплате в бумажном виде. Это разрешено только тем организациям и ИП, которые выплатили средства не более чем 10 физлицам.

Отчётность по заработной плате для СФР

В 2023 году правительство упразднило Пенсионный фонд России и Фонд социального страхования. Теперь все организации и ИП должны отправлять отчёты по заработной плате в объединённый Фонд пенсионного и социального страхования или Социальный фонд России – СФР.

Вместо бланков СЗВ-М, СЗВ-СТАЖ, СЗВ-ТД, 4-ФСС и ДСВ-3 предприятия должны сдавать в Социальный фонд форму ЕФС-1, которая состоит из нескольких разделов. Бухгалтер компании должен заполнять и отправлять разные части ЕФС-1 отдельно друг от друга.

Сведения о трудовой деятельности

Сведения о трудовой деятельности необходимо указать в подразделе 1.1 отчёта ЕФС-1. Эта форма заменила бланк СЗВ-ТД. Подавать отчёт нужно только в том случае, если в штате компании произошли изменения. Если предприниматель принял на работу нового сотрудника или уволил прежнего, а также если трудовой договор работника был приостановлен или возобновлён, отчёт нужно отправить не позднее рабочего дня, который следует за днём издания соответствующего приказа. Если сотрудник компании перешёл на другую постоянную работу или сменил бумажную трудовую книжку на электронную, отчётность потребуется сдать не позднее 25-го числа следующего месяца.

Сведения о стаже

Информацию о стаже застрахованных сотрудников указывают в подразделах 1.2 и 2 формы ЕФС-1. Эти отчёты используются вместо бланков СЗВ-СТАЖ и ОДВ-1. Сведения о стаже нужно отправлять в СФР ежегодно до 25 января.

Сведения о взносах на травматизм

Данные о страховых взносах на травматизм бухгалтер указывает в разделе 2 ЕФС-1, который заменил отчёт 4-ФСС. В 2023 году эту форму должны отправлять в СФР все компании и ИП вне зависимости от того, сколько застрахованных работников состоит у них в штате. Отчёт нужно предоставлять ежеквартально.

Отчёты по зарплате для службы статистики

В службу статистики компании сдают документы, которые содержат информацию о размере штата, зарплатного фонда и рабочих условиях, созданных для сотрудников. В 2023 году осталось две формы, обязательные для всех: отчёты П-4 и П-4 (НЗ).

Отчёт П-4

В отчёте П-4 отражены сведения о численности и заработной плате сотрудников организации. Если в компании не более 15 сотрудников, сдавать форму нужно каждый квартал. Отправить документ необходимо до 15-го числа месяца, который следует за отчётным кварталом. Если день сдачи выпадает на праздник или выходной, форму отправляют на следующий рабочий день.

Сроки сдачи П-4 на 2023 год:

Если в компании больше 15 сотрудников, отчётность сдаётся ежемесячно. Срок сдачи: до 15-го числа месяца, который следует за отчётным.

Отчёт П-4 (НЗ)

В отчёте П-4 (НЗ) дана информация о неполной занятости и движении работников. Форму отправляют в Росстат по итогам каждого квартала.

Сроки сдачи П-4 (НЗ) в 2023 году:

Другая отчётность по заработной плате для Росстата

Росстат разработал несколько форм для отчётов по зарплате, но заполнять их должны не все респонденты. Это бланки 1-Т, 57-Т, 1-кадры, ЗП-наука, ЗП-соц и другие.

Узнать то, какие отчёты должна сдать ваша компания в 2023 году, можно на сайте Росстата с помощью ИНН или ОГРН. Подробная инструкция по использованию этого портала есть в нашем материале.

Сроки сдачи отчётов по зарплате в 2023 году

Тип отчёта Ведомство Регулярность и крайний срок сдачи

Расчёт 6-НДФЛ ФНС Подаётся ежеквартально до 25-го числа месяца, который следует за отчётным периодом

Расчёт по страховым взносам (РСВ) ФНС Ежеквартально. До 25-го числа месяца, который следует за отчётным периодом

Персонифицированные сведения о физлицах (ПСВ) ФНС Ежемесячно. До 25-го числа месяца, который следует за отчётным

ЕФС-1, подраздел 1.1 (замена СЗВ-ТД) СФР Подаётся только при кадровых изменениях: трудоустройстве, увольнении, переводе

ЕФС-1, подраздел 1.2 и подраздел 2 (замена СЗВ-СТАЖ, ОДВ-1) СФР Ежегодно. До 25-го января года, который следует за отчётным

ЕФС-1, подраздел 3 (замена ДСВ-3) СФР Ежеквартально. До 25-го числа месяца, который следует за отчётным периодом

ЕФС-1, раздел 2 (замена 4-ФСС) СФР Ежеквартально. До 25-го числа месяца, который следует за отчётным периодом

П-4 Росстат Ежемесячно или ежеквартально (зависит от количества сотрудников). До 15-го числа месяца, который следует за отчётным периодом

П-4 (НЗ) Росстат Ежеквартально. Отчётность за 1, 2 и 3 квартал подаётся до 8-го числа, за 4 квартал — до 10-го

Чтобы не получить штраф, необходимо сдавать отчёты по зарплате в установленные сроки. Быстро отправить электронные документы во все контролирующие органы помогут продукты «Астрал-Софт». Астрал Отчёт 5.0 — это онлайн-сервис, который позволит работать с отчётностью на любом удобном вам устройстве. Модуль 1С-Отчётность понравится тем бухгалтерам, которые хотят отправлять документы напрямую из 1С, а программа Астрал Отчёт 4.5 подойдёт тем, кто собирается работать с отчётностью отдельно.

Вернуться к списку статей

«Мониторинг заработных плат — это не цифры на бумаге, это ключ к привлечению и удержанию лучших кадров, залог конкурентоспособности и успеха бизнеса на постоянно меняющемся рынке труда.»

Вы, конечно, же знаете, сколько стоят ваши сотрудники: вы же платите заработную плату, определяете пакет бонусов. Но знаете ли вы, сколько готовы платить конкуренты за этих же специалистов, если захотят их нанять? В рынке ли ваши зарплатные предложения? По статистике, при установлении показателей вознаграждений бизнес чаще всего опирается на свои финансовые возможности, не учитывая такую деталь, как «конкурентность оплаты труда». А она является определяющей для компаний, желающих быть успешными в бизнесе и привлекательными для талантов. Определить положение компании на рынке оплаты труда для выстраивания конкурентоспособной политики поможет исследование или мониторинг заработных плат.

Исследование заработных плат — комплексный процесс сбора, обработки и анализа данных с применением математических моделей расчета. В зависимости от запроса клиент получает краткий, полный или развернутый вариант мониторинга. Полнота исследования может ограничиваться описанием должностных обязанностей и размером ежемесячной зарплаты по позициям, а может дополнительно включать информацию о спросе и предложении рабочей силы, тенденциях в оплате труда, компенсациях и бонусах, составе социального пакета, востребованных квалификациях и навыках в определенном сегменте и за конкретный временной период.

Мониторинг заработной платы обязателен для каждой организации, подходы в вознаграждении сотрудников которой предусматривают принципы конкурентоспособной оплаты труда.

Практическая польза мониторинга

Мониторинг заработных плат позволяет:

Упущенная выгода