Как проходит обязательный аудит

Каждая проверка уникальна в своем роде и не может быть стандартной. Даже в самых маленьких предприятиях обнаруживаются специфические особенности, будь то региональные, производственные или кадровые. Но этапы аудита, как правило, одинаковые. Всего их четыре.

Существует два типа заключения: модифицированное и немодифицированное. Немодифицированное означает, что проверка не выявила явных нарушений и данные являются достоверными. Модифицированное заключение указывает на наличие существенных искажений в отчетности или на невозможность доказать обратное.

Многие аудиторы выдают отчет о проверке, где подробно описывают обнаруженные недочеты и рекомендации по их исправлению.

Нужно ли проходить аудиторскую проверку, если она стала необязательной

Компаниям, чьи показатели позволяют им отказаться от проведения обязательного аудита, стоит задаться вопросом, целесообразно ли поддаваться соблазну отсутствия обязаловки и отказываться от аудита?

Обязательность и целесообразность — разные вещи. И то, что обязательный аудит для малого бизнеса больше не требуется по законодательству, не означает его бесполезность с точки зрения безопасности и выгоды.

Сегодня многие наши клиенты, для которых аудит перестал быть обязательным, не спешат от него отказываться. Ведь для дальновидного предпринимателя аудит — это не траты, а инвестиции.

Бумажка для проверяющих — это далеко не единственное предназначение аудита. Основная польза аудита — убедиться, что:

- Финансовая отчетность достоверна и несет управленческую информацию.

- Налоговая отчетность соответствует законодательству.

- Контрольные процедуры обеспечивают реальный контроль за расходами и структурой бизнеса.

Заключение

Кроме того, даже если не требуется обязательный аудит, аудиторское заключение дает дополнительные конкурентные и инвестиционные преимущества:

- Повышение доверия со стороны партнеров и инвесторов.

- Улучшение внутренних процессов и контроля.

- Выявление резервов и оптимизация финансовых потоков.

Таким образом, даже если законодательство больше не требует от вашей компании проведение аудита, имеет смысл заказать инициативный аудит по индивидуальному техническому заданию. Кстати, не обязательно ограничиваться только проверкой бухгалтерского учета и отчетности. Чтобы получить больше пользы, можно поставить и иные задачи: проверка налогов и многое другое.

Без аудита невозможно быть уверенным в корректности отчетности и оптимальном налогообложении. Потому что даже супер опытные и добросовестные бухгалтеры могут упустить какой-то момент, который будет иметь значение для важных финансовых показателей фирмы. Аудиторская компания может выявить не только опасности, но и резервы проверяемого субъекта.

Пример

Учредитель кондитерской компании выбрал обязательный аудит с дополнительной задачей — выявить основание нехватки денежных средств в фирме при наличии прибыли. В результате компании удалось получить свободную денежную массу в размере не менее 100 млн. руб. и предупредить бессмысленное утекание денег в будущем, оптимизировав бизнес-процессы.

Счет выявленных аудиторами налоговых резервов тоже идет на сотни миллионов.

Ответственность за неисполнение обязанностей, вытекающих из аудита

Если обязанность предоставить аудиторское заключение есть, а само аудиторское заключение не было предоставлено или было предоставлено позже нормативных сроков, то виновные будут привлечены к административной ответственности.

Штрафы

Если проверка контролирующих органов выявит, что аудит не был проведен (хотя для соответствующего юридического лица он был обязательным), то составляется протокол об административном правонарушении (ст. 15.11 КоАП РФ). В этой ситуации ответственность руководителя компании будет уже ощутимее.

Если заключение не будет представлено во время подготовки к общему собранию тем лицам, которые имеют на это право (п. 3 ст. 52 Федерального закона № 208-ФЗ Об акционерных обществах), то ответственность наступит по ч. 2 ст. 15.23.1 КоАП РФ.

Чем грозит непроведение

Если по закону вы обязаны провести проверку и предоставить заключение контролирующим органом, но не сделали этого, организации и должностным лицам грозят санкции.

| Нарушение | Ответственность | Норма |

|---|---|---|

| Отсутствие аудиторского заключения | штраф от 5 000 до 10 000 ₽ для должностных лиц | ст. 15.11 КоАП РФ |

| Непредставление заключения | штраф от 300 до 500 ₽ для должностных лиц от 3 000 до 5 000 ₽ для организации до 10 000 ₽ для руководителя компании | ст. 19.7 КоАП РФ, ст. 14.25 КоАП РФ |

| Нарушение правил публикации для АО | штраф от 30 000 до 50 000 ₽ или дисквалификация на 1-2 года для должностных лиц штраф от 700 тысяч до 1 млн для организации | ст. 15.19 КоАП РФ |

Важно! Отсутствие аудиторского заключения при обязательном аудите можете спровоцировать выездную налоговую проверку вашего предприятия.

Как выбрать аудитора

Обязательный аудит могут проводить только аудиторские организации. Компания должна стать членом СРО аудиторов. Если фирмы нет в реестре аудиторов на сайте Минфина, то она не может выдавать аудиторские заключения.

Аудиторы должны обладать аттестатами, высоким уровнем профессионализма и иметь глубокие знания в области бухгалтерского и налогового законодательства в разных сферах и отраслях. В их работе важным фактором являются правила этики, независимости и сохранения конфиденциальности.

ООО Академия успешного бизнеса готова провести обязательный аудит вашей бухгалтерской (финансовой) отчетности.

Высокий профессионализм сотрудников Академия успешного бизнеса в области налогового и бухгалтерского учета, аудита, права, финансово-экономического анализа и соблюдение этических принципов независимости, честности, объективности, конфиденциальности обеспечивают индивидуальный подход и учет всех интересов наших клиентов.

Как провести внутренний аудит в компании

Найти слабые места в организации бизнес-процессов предприятия, а также определить потенциал для развития и, возможно, новые точки роста — задачи, которые помогает решить внутренний аудит. Рассказываем, что он из себя представляет.

Как понять, что в компании не все ладно? Провести внутренний аудит

Что такое внутренний аудит компании

Внутренний аудит — это система контроля происходящего на предприятии. Его организуют непосредственно в компании.

Если не относиться к проверкам формально и не выполнять их лишь для галочки, то они могут рассказать много интересного о вашем предприятии. Также внутренний аудит часто проводят, когда компания находится на пороге изменений. Инвестор или новый партнер наверняка захочет знать подробности о состоянии организации.

Если вашему бизнесу потребуется поддержка, вы всегда можете обратиться за помощью в Совкомбанк. У нас вы сможете получить деньги быстро и без лишних формальностей. Изучите условия и оставьте заявку прямо сейчас!

Ну сухом языке аудит — это независимая проверка бухгалтерской (финансовой) отчетности и оценка ее достоверности.

Регулярный внутренний контроль — любой компании, которая ведет бухгалтерский учет. Это касается всех форм организации бизнеса, кроме индивидуальных предпринимателей.

Есть категории организаций, для которых аудиторская проверка обязательна, а требования к проверяющим определяет министерство финансов. К таким юрлицам относятся:

- Публичные акционерные общества

- Кредитные организации

- Компании с государственным участием

Предприятия, которые нельзя отнести к этим категориям, могут самостоятельно определять, с какой частотой проводить проверки и чьими силами — собственных сотрудников или наемных аудиторов.

Цели и задачи

Цель внутреннего финансового аудита — выявить и оценить риски, с которыми может столкнуться предприятие. А также определить потенциал изменения бизнес-процессов, чтобы повысить эффективность производства.

Задачи внутренней проверки можно определить так:

- Выявление возможных ошибок и мошенничества

- Оценка эффективности контрольных механизмов

- Соблюдение законодательства и внутренних правил

Бизнес исчерпал предел роста? Пора менять стратегию и привлекать новые эффективные ресурсы. Один из них — кредит на расширение бизнеса от Совкомбанка. Выберите любую из трех программ льготного кредитования ИП и ООО и получите мощный финансовый поток на очень выгодных условиях.

Виды внутренней проверки

Есть несколько разновидностей аудита, у каждой из них свои задачи.

Внутренний аудит может фокусироваться на одном или нескольких аспектах работы предприятия

Как организовать внутренний аудит

Внутренний контроль регламентируют учредительные документы компании. Детали зависят от масштабов организации, ее структуры, выбранной системы документооборота.

Кто

Закон не ограничивает круг потенциальных проверяющих. Министерство финансов оговаривает несколько вариантов:

- Внутренние аудиторы

- Автономные специалисты

- Внешние аудиторские компании

При этом для аудита бизнеса любого масштаба допустимы специалисты, приглашенные со стороны.

Мнение эксперта

Исполнительный директор IT-компании Энтера

Чтобы сделать внутренний аудит более эффективным, можно привлечь внешних специалистов, которые помогут взглянуть на внутренние процессы компании со стороны.

Если у вас есть возможность организовать отдел внутреннего аудита, постарайтесь построить его работу так, чтобы он был независим от других подразделений. Лучше, чтобы собранные данные он передавал только руководству. Таким образом можно избежать конфликта интересов внутри компании.

Нельзя забывать и про современные средства цифровизации и автоматизации, которые стали активно внедрять в свои бизнес-процессы компании. Например, современные ERP системы помогут оценить эффективность каждого из отделов в зависимости от их метрик и KPI.

Как часто

Периодичность проверки устанавливает руководитель предприятия. Важно исходить из потребностей компании и ее возможностей. Если организация небольшая и для проверки придется отвлекать сотрудников от их основных обязанностей, частые ревизии вряд ли целесообразны.

Однако если речь идет о крупном предприятии, где аудитом занимается специально выделенное структурное подразделение, то проверки можно проводить несколько раз в год. Для большинства ситуаций оптимальная частота — один раз в квартал. Такая периодичность актуальна для проверки налоговых отчислений и бухгалтерской отчетности в целом.

Этапы

Основанием для начала проверки служит приказ. В документе следует указать: дату проведения, ответственное лицо, условия работы аудитора. В проведении внутренней инспекции можно выделить следующие этапы.

Итог аудита

В отчет о внутренней аудиторской проверке обычно включают следующую информацию. Также в заключении указывают список мер, призванных устранить обнаруженные ошибки, нарушения и злоупотребления. При правильной организации внутренний аудит на предприятии поможет избежать множества неприятных сюрпризов и сделает работу компании более эффективной.

Для отчета или для выгоды?

Многие компании используют аудит для отчета, в то время как другие — уже давно осознали, что аудит — это не простая формальность, а новые возможности. Как одна и та же услуга может быть такой разной? Ответ в подходе заказчиков к аудиторским услугам. Ряд компаний, заказывая аудит, ожидают всего лишь получить аудиторское заключение, которое требует закон. И, соответственно, его получают. Только его. В то время как другие ставят задачу глубокой и качественной проверки с выявлением рисков и резервов, чтобы потом можно было не бояться прихода контролирующих органов и извлечь дополнительную выгоду. Последняя позиция, как никогда, соответствует текущим трендам налогового контроля и субсидиарки.

Стандартный аудит бухучета и отчетности за 2023 год в плане пользы для бизнеса существенно уступает комплексному аудиту. Последний предполагает:

Да, комплексный аудит несколько дороже «стандартного». Но он обеспечивает порядок в финансово-хозяйственной деятельности компании, оптимальную работу бухгалтерии с выявленными резервами и защитой от финансовых потерь. При проведении аудита и устранении налоговых рисков его стоимость окупится в сотни раз. Компания не будет привлекать внимание налоговых органов наличием ошибок в отчетности, а собственники и руководители будут уверены, что им не грозит субсидиарная и уголовная ответственность за налоговые долги юридического лица.

АУДИТ 2023 — максимальная выгода по хорошей цене

Как заверить протокол общего собрания

В соответствии со статьей 67.1 ГК РФ протокол общего собрания участников ООО должен заверяться нотариально, если в уставе либо решении не предусмотрен иной способ заверения. В качестве примера такого альтернативного способа приводится подписание протокола всеми или некоторыми участниками, а также запись собрания с использованием технических средств.

Раньше многие компании, чтобы экономить на нотариальных услугах, принимали альтернативный способ заверения на собрании, причём он сразу начинал действовать. Что касается единственных участников, то на них обязанность заверять свои решения вообще не распространялась, потому что в статье 67.1 ГК РФ речь идёт только про общие собрания.

Сервис подготовки документов, а также сами документыпредоставляются абсолютно бесплатно в любом количестве

Однако с 2020 года порядок заверения решений участников ООО изменился. Это произошло после выхода Обзора судебной практики Президиума ВС от 25.12.2019. В этом Обзоре есть два важных требования:

Важно: если участники хотят увеличить уставный капитал, то принятое решение надо заверить нотариально, даже когда в ООО применяется альтернативный способ заверения (п. 3 статьи 17 Закона «Об ООО»).

Необходимо также знать, в чём заключается нотариальное заверение протокола общего собрания участников ООО. Это не просто заверение подписей лиц, подписавших документ.

Нотариус должен присутствовать на собрании, сверить личности присутствующих с паспортными данными, проверить регистрационные данные организации, убедиться в наличии кворума и подтвердить количество голосов за и против по каждому обсуждаемому вопросу.

До проведения собрания надо предоставить нотариусу:

Стоить такая услуга будет недешёво. Например, один из нотариусов Москвы указал такой тариф: 3 000 рублей за каждый час присутствия на заседании плюс 5 000 рублей за подготовку к собранию и выдачу нотариального свидетельства.

Чтобы избежать таких расходов, надо ещё в первой редакции устава указать альтернативный способ заверения. Например, в нашем образце устава это положение прописано так: «Принятие Общим собранием Общества решения, а также состав участников, присутствовавших на Общем собрании, подтверждаются подписанием протокола Общего собрания всеми участниками или представителями участников Общества, наделённых соответствующими полномочиями, присутствовавшими на Общем собрании. Нотариальное удостоверение данных фактов не требуется, если иное не предусмотрено действующим законодательством».

Что касается самого первого протокола об учреждении ООО, то его заверять у нотариуса не требуется. Ведь на этом этапе лица, присутствующие на собрании, являются учредителями. В статус участников они перейдут только после внесения в ЕГРЮЛ записи о создании юридического лица. Соответственно, требование статьи 67.1 ГК РФ на них не распространяется. Это подтверждает и ФНС на своём сайте.

Важно: если при регистрации ООО вы выбрали один из типовых уставов, разработанных Минэкономразвития, то обращайте внимание на пункт об обязательном нотариальном удостоверении решений общих собраний. Такое условие есть в первых 18 вариантах уставов. Изменять положения типового устава нельзя, поэтому либо выбирайте из других вариантов (с 19 по 36), либо подготовьте индивидуальный устав, например, в нашем сервисе.

Протокол № 1 общего собрания учредителейОбщества с ограниченной ответственностью «______________________»

Присутствовали учредители Общества с ограниченной ответственностью «______________________» (далее – «Общество»):

ПОВЕСТКА ДНЯ

1. Учреждение Общества и утверждение его организационно-правовой формы.

2. Утверждение наименования, места нахождения Общества.

3. Утверждение размера уставного капитала, размера и номинальной стоимости долей учредителей Общества, порядка и срока оплаты долей учредителей Общества в уставном капитале.

4. Утверждение Устава Общества.

5. Назначение Генерального директора Общества.

6. Утверждение порядка совместной деятельности учредителей по созданию юридического лица.

По 1 вопросу повестки дня

ПОСТАНОВИЛИ: Учредить коммерческую организацию в форме Общества с ограниченной ответственностью.

ГОЛОСОВАЛИ: «ЗА» – ЕДИНОГЛАСНО.

По 2 вопросу повестки дня

- утвердить полное фирменное наименование Общества:

на русском языке – Общество с ограниченной ответственностью «______________________»;

- утвердить сокращенное фирменное наименование Общества:

на русском языке – ООО «______________________»;

- утвердить следующий адрес места нахождения Общества: индекс, г.________, ул. __________, д. ____, офис. _______.

По 3 вопросу повестки дня

- утвердить уставный капитал Общества в размере __________ (сумма прописью) рублей, внесение уставного капитала денежными средствами и доли учредителей в следующих размерах:

– долю ООО "________________" в размере xx% уставного капитала Общества, номинальной стоимостью __________ (сумма прописью) рублей рублей.

- определить следующий порядок и сроки оплаты долей учредителей Общества в уставном капитале:

Каждый учредитель общества должен оплатить полностью свою долю в уставном капитале Общества в течение четырёх месяцев с момента государственной регистрации Общества.

По 4 вопросу повестки дня

ПОСТАНОВИЛИ: Утвердить Устав Общества в текущей редакции.

По 5 вопросу повестки дня

оплатить расходы, связанные с нотариальным заверением подписи учредителя в заявлении по форме Р11001, каждому учредителю самостоятельно;

обязать учредителя, не исполняющего или исполняющего ненадлежащим образом свои обязательств по созданию Общества, возместить другим учредителям причинённые убытки;

утвердить, что нотариальное заверение подписей учредителей в настоящем решении не требуется.

Для получения корректного протокола собрания учредителей при создании ООО рекомендуем воспользоваться нашим бесплатным онлайн-сервисом.

В чем суть обязательного аудита

В какой бы сфере деятельности ни работала организация, рано или поздно ей может потребоваться аудиторская проверка. Но в определенных случаях аудит бухгалтерской отчетности проводить обязательно. Это требование закона, которое касается не только крупных фирм, но и небольших компаний, если они подпадают под критерии. Среди них финансовые показатели, форма юрлица, вид деятельности и некоторые другие факторы.

Обязательный аудит нужен, чтобы установить достоверность финансовой отчетности, получить аудиторское заключение и представить его контролирующим органам.

Правила, порядок, принципы и методы обязательного аудита устанавливают:

Кто подлежит обязательному аудиту за 2023 год

Аудит обязательно проводить всем, кто перечислен в статье 5 Закона № 307-ФЗ. Это организации, которые:

Это не полный список. В начале года Министерство финансов публикует на своем сайте типы компаний, обязанных пройти аудит. Там указывают законодательное обоснование проверки, вид отчетности и какой аудиторской фирме разрешено ее проводить. Сверьтесь со списком, чтобы узнать, подлежит ли ваш бизнес обязательному аудиту за 2023 год. На данный момент в перечне 84 категории компаний.

Как правило, обычные ООО обязаны проводить аудит, если заработали за 2022 год больше 800 млн рублей или сумма активов на 31 декабря превысила 400 млн рублей.

N.B. Академия Успешного Бизнеса специализируется на всех видах бухгалтерских и финансово-правовых аудитов, включая и обязательный аудит.

Сроки проведения аудита

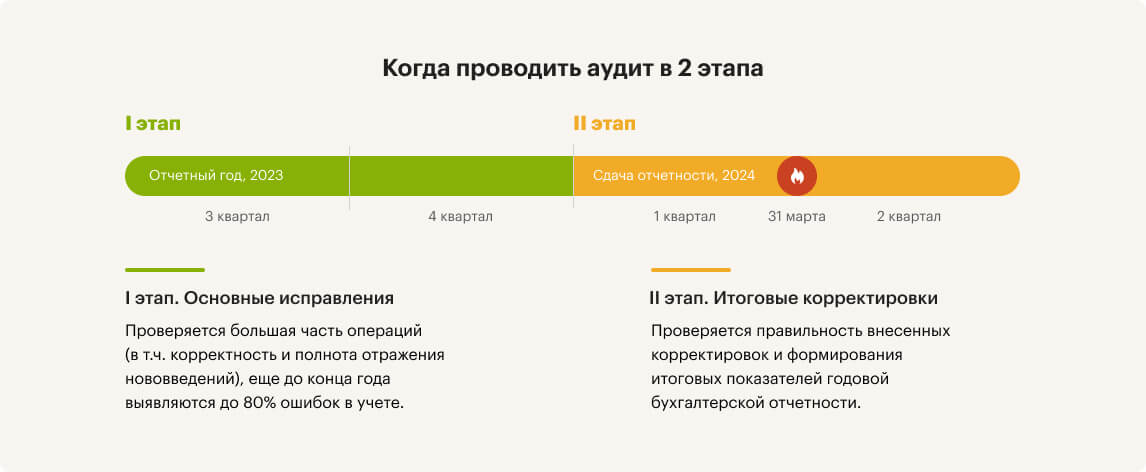

Когда проводится обязательный аудит? В 2023 году может проходить как аудит за 2022 год (в т.ч. его заключительный этап), так и первый этап аудита за 2023 год (при двухэтапном аудите). Аналогично, в 2024 году может проходить как заключительный этап аудита за 2023 год, так и первый этап аудита за 2024 год.

Вариативные сроки проведения аудита могут немного «сбить с толку»: не всегда ясно, какие критерии обязательного аудита подлежат применению? Давайте проясним.

Если в 2023 году проводится:

В 2024 году критерии выбираются соответственно — в зависимости от того, за какой год проводится аудит.

В конце текущего и в начале следующего года большинство наших клиентов проводят аудит за 2023. Поэтому в статье подробнее остановимся именно на критериях аудита за 2023 год.

Бесплатная консультация по регистрации бизнеса

Если у вас остались вопросы по регистрации, заполните форму. Вам перезвонят специалисты и подробно ответят на вопросы с учётом региональной специфики.

Мы в соцсетях: Телеграм, ВКонтакте, Дзен – анонсы статей, новости по регистрации и ведению бизнеса

Мы в соцсетях: Телеграм, ВКонтакте, Дзен – анонсы статей, новости по регистрации и ведению бизнеса

Обязательная аудиторская проверка и инициативная

Под общим понятием «аудит» подразумевается комплексная оценка компании с точки зрения эффективности, правомерности и правильности осуществления ее хозяйственной деятельности. Предметом аудита, как правило, выступает бухгалтерская и финансовая отчетности субъекта.

Инициативный аудит – это выборочная или полная проверка отчетности предприятия по желанию собственника или иных заинтересованных в этом лиц (акционеров, учредителей и т.д.). Такие проверки могут быть единовременными и непрерывными, например, когда оценка деятельности осуществляется сначала в первом полугодии или квартале, а потом – в последнем.

Основным регламентом, в котором освещены основные правила и положения, является Федеральный закон №307-ФЗ «Об аудиторской деятельности» от 30.12.2008 г. Надо сказать, он не статичен, поскольку постоянно дополняется поправками и нововведениями. Помимо Федерального закона, аудиторские компании и индивидуальные аудиторы должны также строго соблюдать федеральные и международные стандарты аудита.

Что такое обязательная аудиторская проверка?

Согласно статье 5 Федерального закона №307-ФЗ обязательный аудит – это законодательно закрепленное государством требование к компаниям, деятельность которых затрагивает интересы большого количества людей или имеющих высокую доходность (более 800 млн рублей). То есть, ежегодная аудиторская проверка обязательна только для предприятий, попадающих под утвержденные критерии аудита.

Случаи обязательного аудита

Статьей 5 действующего Федерального закона установлено, что проведение обязательной аудиторской проверки обязательно для следующих компаний:

Стоимостной критерий

В 2023 году обязательной аудиторской проверке подлежат все представители российского бизнеса любой организационно-правовой формы при условии наличия у них высоких доходов за прошлый отчетный период. Государство требует: если доход компаний составляет более 800 миллионов рублей или стоимость активов оценивается в более чем 400 миллионов рублей, они автоматически становятся субъектами обязательной аудиторской проверки.

Важно! Полный перечень компаний по видам деятельности или организационно-правовым формам представлен на официальном сайте Министерства финансов Российской Федерации. Ведомство ежегодно публикует соответствующее письмо в первых числах января.

Требования к протоколам общих собраний

Правила проведения общих собраний участников ООО установлены статьями 34 и 35 закона № 14-ФЗ. Но если говорить про содержание самого протокола, то надо руководствоваться статьёй 181.2 ГК РФ.

В протоколе необходимо указать:

Если протокол не заверяется у нотариуса, а достоверность голосования подтверждается аудио- или видеозаписью, то необходимо обеспечить сохранность и возможность воспроизведения зафиксированных сведений.

Теперь о том, чем отличается протокол о создании общества с ограниченной ответственностью от протокола участников ООО, который оформляется уже в процессе деятельности компании.

Закон не предусматривает специальной формы или условий для такого протокола. Соответственно, применяются общие правила статьи 181.2 ГК РФ.

При этом на первом собрании учредителей (участниками они станут уже после государственной регистрации общества с ограниченной ответственностью) должны быть обязательно рассмотрены следующие вопросы:

Подробнее ознакомиться с тем, как оформляется протокол общего собрания о создании ООО, можно здесь.

Когда проводить

Обязательный аудит отчетности проводят один раз в год, но конкретных сроков в законе нет. Главное — завершить проверку и сдать заключение в налоговую не позднее определенной даты. По общему правилу результаты надо предоставить инспекторам либо вместе с отчетностью за год, либо в течение 10 рабочих дней после получения аудиторского заключения, но не позже 31 декабря года, который идет за отчетным. Кроме того, следует опубликовать информацию на Федресурсе.

Провести аудит за 2022 год и сдать заключение необходимо до 31 декабря 2023 года. Соответственно аудиторское заключение за 2023 год необходимо сдать в налоговую инспекцию не позднее 31 декабря 2024 г.

Но и из этого правила есть исключения. Например, застройщики должны опубликовать на ЕИЖС аудиторские заключения за год не позднее 120 дней по окончанию этого года.

Одни компании предпочитают проводить аудит поэтапно, кто-то — приглашает после завершения отчетного года. Многие организации, для которых аудит обязателен, проходят проверку заранее, чтобы успеть исправить недочеты.

Важно: обязательный аудит не заменяет мероприятия налогового контроля. ФНС вправе провести собственную проверку.

Обязательная аудиторская проверка для ООО

Общества с ограниченной ответственностью, как и остальные предприятия любых организационно-правовых форм, могут обойтись инициативным аудитом при условии отсутствия высоких доходов, предельные размеры которых были указаны ранее. Это возможно, если ООО не занимается определенными видами деятельности, описанными в ст. 5 Федерального закона «Об аудиторской деятельности».

Также в 2023 году обязательная аудиторская проверка не будет проводиться в обществе, если оно было зарегистрировано во второй половине прошедшего отчетного периода.

Обязательна ли аудиторская проверка для акционерных обществ?

Еще в 2022 году это требование касалось всех акционерных обществ. С 1 января 2023 года было введено новое правило: обязательной аудиторской проверке подлежат акционерные общества только открытого типа. Непубличные АО, не попадающие под стоимостной критерии и иные случаи, смогут обойтись только инициативным аудитом. Это нововведение поможет предприятиям малого бизнеса существенно сократить расходы на организации обязательного аудита и перенаправить освободившиеся денежные потоки на развитие или расширение собственного бизнеса.

Запомните!!! Открытые акционерные общества подлежат обязательной аудиторской проверке согласно Федеральному закону «Об аудиторской деятельности» при любых обстоятельствах! А если непубличное АО не попадает под обязательные случаи аудиторской проверки, инициировать добровольный вариант можно только при одобрении соответствующего решения акционерами, чей суммарный объем акций в общем пакете превышает 10%.

Этапы обязательной аудиторской проверки

Если проведение аудиторской проверки обязательно, к ее организации необходимо подойти со всей серьезностью. Конечно, все начинается с выбора аудиторской компании.

Внимание! С 2023 года индивидуальные аудиторы лишены возможности предоставлять услуги обязательной аудиторской проверки. Теперь это право законодательно закреплено за организациями, которые располагают как минимум тремя аудиторами на постоянном месте работы, а также имеющие действующее членство в Ассоциации «Содружество». Отметим, что проводить обязательный аудит в общественно значимых организациях и ОЗО на финансовом рынке могут компании с большим числом штатных специалистов. Каждый конкретный случай можно узнать в специальном письме Министерства финансов РФ. Оно опубликовано на официальном сайте ведомства в разделе «Аудит».

До заключения договора на оказание услуг обязательной аудиторской проверки с выбранной организацией необходимо подготовить и проверить свой документооборот. Согласно установленным требованиям, на предприятии должна храниться вся первичная документация с подписями должностных лиц, а также бухгалтерские и налоговые регистры, отчетность и т.д.

Весь процесс обязательной аудиторской проверки проходит в три этапа:

К слову, аудиторское заключение может быть трех видов – модифицированное, немодифицированное и отказ от выражения мнения. Первое понятие означает, что аудиторы нашли так называемые модификации – это оговорки, недочеты и нарушения. Немодифицированным является заключение об отсутствии огрех в ведении бухгалтерии на предприятии. Отказ от выражения мнения свидетельствует о том, что по каким-то причинам лица, проводившие обязательную аудиторскую проверку, не смогли найти доказательств. Как показывает практика, основанием часто служат препятствия в проведении процедуры, например, запрет на въезд на определенные объекты, отказ от инвентаризации, непредоставление важной документации.

Сроки предоставления заключения при обязательной аудиторской проверке

Как правило, многие представители российского бизнеса стремятся сдать документ вместе с ежегодной бухгалтерской отчетностью, то есть до 31 марта. Однако, если проверка запланирована на второе полугодие, закон разрешает передавать аудиторское заключение до 31 декабря текущего года включительно. По сути, у документа должно быть два адресата: Федеральная налоговая служба и Федресурс, на котором в последствие и будет опубликована вся важная информация об оценке хозяйственной деятельности каждой конкретной компании. Более детальные ответы на все интересующие вопросы можно получить в п. 4 части 1 ст.5 Федерального закона №307-ФЗ «Об аудиторской деятельности».

Важно! Налоговая инспекция увидит в действиях аудируемого лица признаки нарушения, если аудиторское заключение будет отправлено должностными лицами в срок, превышающий 10 дней с момента подписания документа представителями аудиторской компании и руководителем проверяемого объекта.

Штрафные санкции за несоблюдение правил проведения обязательной аудиторской проверки

Отказ от предоставления аудиторского заключения является грубейшим нарушением действующего законодательства. Поэтому ответственность за это понесут как руководители организации, так и виновные должностные лица.

Например, ст. 15.11 КоАП РФ определяет наказание должностных лиц. Для них предусмотрен штраф в размере до 10 тысяч рублей. Если ситуация повторилась – до 20 тысяч рублей или запрет на осуществление соответствующей деятельности на срок до 2 лет.

Несоблюдение требований закона влечет наказание и со стороны налоговых органов. Согласно ст. 19.7 КоАП РФ, руководителя фирмы ждет штраф в размере до 500 рублей, а юридическое лицо – до 5 тысяч рублей.

Когда нужно начинать процедуру обязательной аудиторской проверки?

В случаях, когда органы государственной власти требуют от руководства компании раскрытия информации, первый этап обязательного аудита должен начаться в срок не позднее 120 дней с момента окончания прошлого отчетного периода. Если речь идет о непубличных акционерных обществах – обязательная аудиторская проверка проводится до даты запланированного годового собрания акционеров.

Эксперты утверждают: получить аудиторское заключение желательно в первом полугодии. Качественное выполнение работы аудитов может стать причиной для пересмотра некоторых управленческих решений, их корректировки и разработки программ, которые способны эффективно устранить выявленные нарушения.

Преимущества обязательных аудиторских проверок

К сожалению, практика последних лет указывает на наличие у большого количества российских компаний формального подхода к процедуре. Эксперты рекомендуют подходить к требованию ежегодной оценки бухгалтерской отчетности как эффективному и мощному инструменту ведения бизнеса. Только комплексный и системный подход позволит увидеть реальную картину происходящих внутри компании процессов и научиться оперативно реагировать на любые негативные изменения.

При поэтапном непрерывном проведении процедуры обязательного аудита в течение всего года выгода для компании будет максимальной. В тот момент, когда необходимо будет сдавать ежегодную бухгалтерскую отчетность, предприятие сможет принять меры для устранения текущих нарушений. К тому же, данный подход избавит от выездных проверок специалистов из налоговой инспекции и, как итог, от ненужных штрафных санкций. С другой стороны, рекомендуемая методика в значительной степени облегчит труд и без того всегда загруженных бухгалтеров. Сотрудники будут спокойно готовиться к сдаче ежегодной отчетности, не отвлекаясь на аудиторов.

Обязательные аудиторские проверки при отсутствии формального подхода могут стать крепкой опорой для современного бизнеса, тем более сейчас, когда отрасль претерпевает колоссальные изменения. Нововведения, безусловно, существенно повысят качество аудиторских услуг. А при наличии объективной оценки незаинтересованного проверяющего руководитель компании сможет найти более гибкую линию управленческого поведения для наращивания финансовых мощностей собственного бизнеса.

Аудиторская компания Радар-С

Оказываем услуги по проведению обязательного, инициативного и налогового аудита, проводим аудит по специальному заданию. Также, предоставляем дополнительные услуги по бухгалтерскому аутсорсингу и финансовому консалтингу

Критерии обязательного аудита отчетности за 2023 год

В Федеральном законе от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности» (далее — Закон № 307-ФЗ) приводятся критерии обязательного аудита.

Закон № 307-ФЗ не дает закрытого списка компаний: кто подлежит обязательному аудиту? Ситуации, когда аудит является обязательным, также предусматриваются и в других законах федерального уровня. На это прямо указано в ст. 5 Закона № 307-ФЗ.

Если вы видите, что доходы за 2022 год или на 31.12.2022 года активы вашей компании превысили указанные пределы, то вам необходимо провести аудиторские процедуры за 2023 год.

Некоторые полагают, что раз речь идет о проверке бухгалтерской отчетности, то доходы, соответственно, берутся из бухгалтерского учета. Однако это ошибочное мнение. Доход определяется по данным налогового учета — для организаций на ОСН по правилам главы 25 Налогового Кодекса «Налог на прибыль организаций»: суммируются строки 010 и строки 020 Листа 02 годовой Декларации по налогу на прибыль. В расчете участвуют все виды доходов, включая и внереализационные.

В разъяснениях Минфина подчеркивается, что даже если отчетность подлежит обязательному аудиту по одному основанию, но освобождена от обязательного аудита по другому основанию, организация все равно должна провести аудит этой отчетности (Информационное сообщение Минфина России от 25.07.2023 N ИС-аудит-64).

Например, обязательный аудит:

С 1.01.2023 года аудит непубличных АО обязателен только при их соответствии суммовым критериям Закона № 307-ФЗ или если он вытекает из требований других федеральных законов.

Итак, обязанность появляется, если соблюдается любой из поименованных в законодательстве РФ критериев.

Пример 1: Непубличное акционерное общество является застройщиком жилого комплекса на основании договоров долевого участия в соответствии с Федеральным законом от 30.12.2004 № 214-ФЗ. При этом по критериям оно подходит под СМП (налоговый доход за прошлый период — 60 млн руб., валюта баланса — 300 млн руб., а средняя численность персонала — 92 человека), но ему все равно придется проаудировать годовую отчетность за 2023 год, т.к. проведение обязательного аудита застройщиков предусмотрено федеральным законом от 30.12.2004 № 214-ФЗ (п. 38 Перечня случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2022 год (Информационное сообщение Минфина России от 11.01.2023 N ИС-аудит-60)).

Для удобства получения ответа на вопрос: есть ли у вашей организации обязанность организовывать аудит в непреложном порядке, рекомендуем обратиться к списку случаев, в которых он требуется. Этот список публикует Минфин РФ ежегодно.

Перечень видов компаний, подпадающих под обязательный аудит, размещается в подразделе сайта Министерства финансов «Обязательный аудит» (

раздел «Общая информация»

Если сомневаетесь, правильно ли решили, что аудит для вас обязателен/не обязателен, волнуетесь не закреплен ли в каком-то законодательном акте новый критерий как раз «под вашу компанию» — обратитесь к аудиторам. Они помогут сориентироваться: какие организации подлежат обязательному аудиту.