Сообщение о налоговых мошенничествах

Вы можете сообщить о физическом лице или компании, которую вы подозреваете в налоговом мошенничестве, в режиме онлайн.

Используйте Форму 3949- Передача информации (Английский), если вы подозреваете, что физическое лицо или компания не соблюдает налоговое законодательство. Форму 3949-можно подать онлайн или по почте. Мы не принимаем обращения о нарушении налогового законодательства по телефону.

Мы сохраняем вашу конфиденциальность при подаче вами сообщения о налоговом мошенничестве. Вы не получите обновленную информацию о статусе или прогрессе расследования ввиду конфиденциальности налоговой декларации согласно статье 6103 Налогового законодательства США ( 6103).

Примеры налогового мошенничества

Вознаграждения: Для востребования вознаграждения за информацию о налоговом мошенничестве используйте Форму 211 Заявка на вознаграждение за предоставление новой информации (Английский).

Сообщите о краже личных данных: Если вы считаете, что кто-то украл вашу личную информацию и использовал ваш номер социального обеспечения для трудоустройства или подачи налоговой декларации, посетите раздел Защита персональных данных.

Сообщите о других видах налоговых мошенничеств:

- Форма 14242: Сообщение о подозреваемых недобросовестных организаторах налоговых схем или специалистах по оформлению налоговой документации и заполнению налоговых деклараций.

- Форма 14157: Жалоба на специалиста/организацию по оформлению налоговой документации и заполнению налоговых деклараций.

- Форма 14157: Заявление о мошенничестве составителя налоговой декларации или его неправомерных действиях.

- Форма 13909: Ссылка на освобожденную от уплаты налогов организацию (Передача информации).

Сообщайте о мошеннических электронных письмах и веб-сайтах якобы Налогового управления США

Смотрите раздел Сообщайте о фишинге и мошенничестве в интернете для сообщения о мошеннических электронных письмах и веб-сайтах якобы Налогового управления США.

Интернет-сервис Личный кабинет налогоплательщика

Интернет-сервис Личный кабинет налогоплательщика для физических лиц был запущен ФНС России в октябре 2012 года. Этот проект стал одним из крупнейших и наиболее востребованных среди граждан всех субъектов Российской Федерации.

Функционал Личного кабинета налогоплательщика:

- Просмотр полного перечня налоговых инспекций по месту регистрации;

- Ознакомление с имеющимися объектами налогообложения;

- Доступ к истории действий пользователя в личном кабинете;

- Возможность редактирования профиля пользователя.

Удобство использования этого сервиса заключается в том, что налогоплательщики могут получить доступ к своей налоговой информации в любое удобное для них время, не выходя из дома или офиса. Это экономит их время и упрощает процесс взаимодействия с налоговыми органами.

Электронный сервис Личный кабинет налогоплательщика предоставляет возможность эффективного контроля за своими налоговыми платежами, обращениями в налоговую инспекцию и другими финансовыми операциями.

Таким образом, развитие интерактивных сервисов ФНС России дает налогоплательщикам широкие возможности взаимодействия с налоговыми органами, делает процесс уплаты налогов более прозрачным и доступным для всех.

Государственная услуга Личный кабинет налогоплательщика

Интернет-сервис Личный кабинет налогоплательщика – это государственная услуга Интернет-информирования, предоставляющая налогоплательщикам – физическим лицам следующие возможности:

Получение доступа к сервису

Для получения регистрационной карты и доступа к сервису Личный кабинет налогоплательщика для физических лиц гражданин может обратиться в любую налоговую инспекцию с документом, удостоверяющим личность, и свидетельством о постановке на учет физического лица. Предусмотрена также возможность подачи онлайн-заявления на подключение к услуге.

Сведения в Личном кабинете

В Личном кабинете содержатся сведения, составляющие налоговую тайну. Для предоставления онлайн сведений об имуществе и транспорте налогоплательщика, необходимо предварительно установить его личность.

Смена пароля

Несмотря на высокую степень защиты сгенерированного пароля, его необходимо сменить в установленный срок, так как он зафиксирован на бумажном носителе.

Объекты налогообложения

Если налогоплательщик обнаружил, что в Личном кабинете отображаются не все объекты налогообложения, то необходимо обратиться в налоговую инспекцию через сервис и сообщить об отсутствии данных. Обращение будет рассмотрено в течение 30 дней.

Оплата через Личный кабинет

После осуществления оплаты через Личный кабинет в режиме онлайн, ожидайте отображения оплаты в самом сервисе.

Эти простые шаги помогут вам использовать Личный кабинет налогоплательщика максимально эффективно и удобно.

Обновление информации на сайте УФНС России по Иркутской области

Информация на сайте УФНС России по Иркутской области www.r38.nalog.ru обновляется ежедневно, но гражданам следует учитывать, что корректировка данных может произойти через некоторое время. Обычно на это уходит от 3 до 14 дней, так как разноска поступивших платежей в лицевых счетах налогоплательщиков – многостадийный процесс, в котором, помимо налоговых органов, участвуют органы Федерального казначейства и кредитные организации, их информационные системы. При этом датой оплаты является дата списания денежных средств со счета в банке – пени за период прохождения платежа не начисляется.

Получение налоговых уведомлений

В настоящее время граждане получают письма с налоговыми уведомлениями. Но возможно ли уже сейчас распечатать налоговые уведомления через Личный кабинет?

Печать налоговых уведомлений

Печать и массовую рассылку единых налоговых уведомлений, сформированных налоговыми органами Иркутской области в 2013 году, осуществляет филиал ФКУ Налог-сервис ФНС России по Кемеровской области.

На конверте с налоговым уведомлением в качестве отправителя будет указан – ФКУ Налог-сервис ФНС России по Кемеровской области. В самом уведомлении приводится информация о налоговом органе, в котором налогоплательщик состоит на учете – по месту нахождения (регистрации) недвижимого имущества или транспортных средств.

Распечатка уведомлений

Рассылка осуществляется по графику до 15 сентября 2013 года. Раньше указанного срока обращаться в налоговый орган по вопросу неполучения налогового уведомления не следует, так как распечатать уведомление в инспекции можно будет только по завершении отправки ФКУ Налог-сервис ФНС России по Кемеровской области, но налогоплательщики могут самостоятельно распечатать налоговые уведомления и квитанции на уплату налоговых платежей через Личный кабинет и проверить информацию по своим объектам.

Пункты общения с налоговым инспектором

Напомните, пожалуйста, где и когда можно пообщаться с налоговым инспектором?

В Саянске (по адресу: микрорайон Юбилейный, д. 41, телефоны: (39553) 2-90-13; 2-90-14; 2-90-15.)

- Режим работы: понедельник, среда, пятница – с 9.00 до 18.00 час.; вторник, четверг – с 9.00 до 20.00 час., первую и третью субботы месяца – с 10.00 до 15.00.

В г. Зима (по адресу: ул. Садовая, д. 44, телефоны: (39554) 3-24-53)

- Режим работы – с понедельника по пятницу с 9.00 до 18.00 час., обед – с 13.00 до 13.45 час., первую и третью субботы месяца – с 10.00 до 15.00.

И.о. начальника инспекции,

советник государственной гражданской

службы Российской Федерации 2 класса Т.А. Пискун

Как подать жалобу в налоговую? Вопрос актуален для компаний, ИП и обычных граждан, посчитавших свои права нарушенными в результате неправомерных действий или решений налоговых инспекторов. Но чтобы жалоба сработала, а нарушенные права были восстановлены, оформить и отправить ее нужно по специальным правилам.

На что можно пожаловаться в ИФНС

Причин направления жалобы в налоговые органы насчитывается несколько сотен. ФНС их классифицирует по 49 предметам обжалования и 278 детализированным причинам.

Самые частые причины жалоб в налоговый орган — несогласие с решением по проверкам и неправомерные действия/бездействие проверяющих.

Еще можно пожаловаться на:

Далее расскажем, когда, как и куда подать жалобу, что в ней указать, как подписать. А также в каких случаях жалоба может не достигнуть цели.

Когда жалоба не сработает

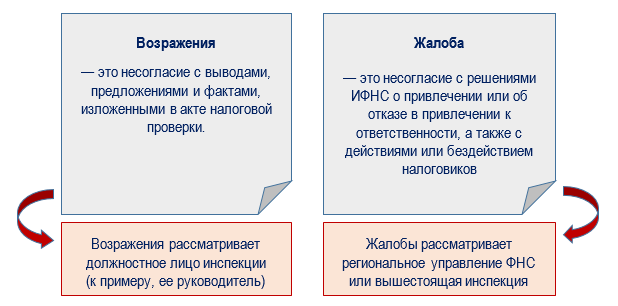

Жалоба не достигнет цели, если ее неправильно сформулировать или оформить вместо жалобы возражения. Налогоплательщики нередко путают два эти понятия.

Возражения не могут заменить жалобу. Подавая налоговикам возражения на акт, не стоит рассчитывать, что тем самым вы соблюдаете досудебный порядок обжалования (Постановление АС Поволжского округа от 16.08.2022 по делу N А57-28465/2021).

Такая путаница может сыграть не в пользу налогоплательщика — при последующем обращении в суд, он может получить отказ в рассмотрении иска из-за нарушения досудебного порядка обжалования.

Не сработает жалоба на содержание и выводы акта проверки, если она подана до вынесения итогового решения. Такая жалоба будет считаться возражениями, и ее передадут на рассмотрение в ИНФС. Если есть претензии к составлению акта, их можно включить в жалобу на последующее решение по итогам проверки (например, в акте отсутствует подпись или акт вручили в неполном объеме и/или без приложений).

Ограничение по срокам

Единого срока рассмотрения жалоб в НК РФ не установлено.

Решения по налоговым проверкам, не вступившие в силу, обжалуются в апелляционном, а вступившие — в общем порядке (п. 1 ст. 138 НК РФ).

У апелляционной жалобы больше преимуществ — на период ее рассмотрения решение приостановят, и у контролеров не будет возможности в этот период взыскивать начисленные по проверке налоги, пени и штрафы (ст. 101.2, ст. 101.3 НК РФ). Но решения, принятые центральным аппаратом ФНС, в апелляционном порядке обжаловать нельзя (п. 4 ст. 139.1 НК РФ).

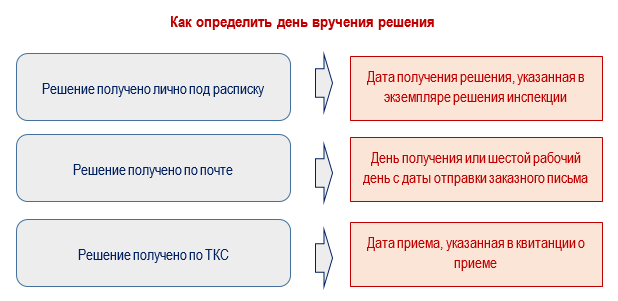

Чтобы не опоздать с жалобой, важно понимать, что считается днем вручения решения.

23.10.2023 ИФНС передала генеральному директору компании под роспись решение о привлечении к ответственности по итогам выездной проверки. В такой ситуации срок подачи апелляционной жалобы начинает отсчитываться с 24.10.2023 и заканчивается в 24:00 23.11.2023.

По итогам выездной налоговой проверки инспекция направила налогоплательщику почтой решение о привлечении к ответственности 25.09.2023. Компания получила его только 09.10.2023. Однако по НК РФ оно считается врученным 03.11.2023 (на шестой рабочий день с даты отправки письма). В таком случае последний день, когда можно отправить апелляционную жалобу, — 03.12.2023.

Итоговое решение по проверке инспекция приняла 18.09.2023. Компания не подавала апелляционную жалобу на это решение, но у нее осталось право обжаловать его в общем порядке в течение 1 года с даты принятия (п.1 ст. 138, п. 2 ст. 139 НК РФ) — до 18.09.2024 включительно. Дата вручения решения по проверке значения не имеет.

При подаче жалоб действует правило из п. 7 ст. 6.1 НК РФ: если последний день срока выпал на выходной, нерабочий праздник или нерабочий день, жалобу можно подать не позднее следующего рабочего дня.

Не все потеряно, если пропущен общий срок подачи жалобы: передайте налоговикам вместе с жалобой ходатайство о восстановлении срока, указав причины его пропуска и подкрепив подтверждающими документами. Если вышестоящий налоговый орган посчитает причину пропуска уважительной, жалобу он рассмотрит (п. 2 ст. 139, пп. 2 п. 1 ст. 139.3 НК РФ).

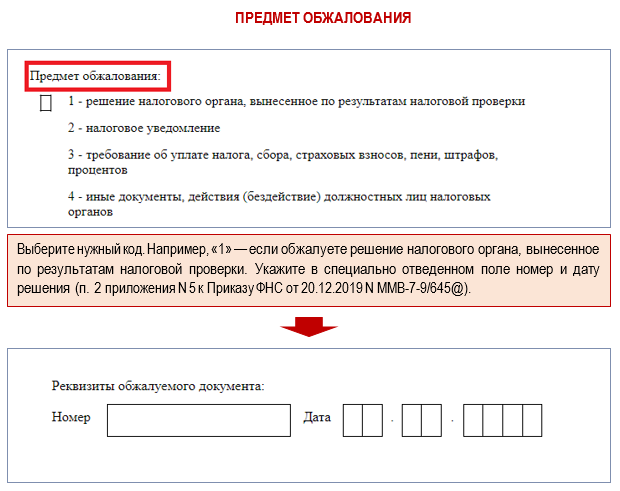

Подсказки по заполнению отдельных полей формы:

Для электронной жалобы действует ограничение: на описание основания и требования отведено 2 000 символов. Если весь ваш текст туда не уместился, отразите в этом пункте краткую информацию, а детализированные обстоятельства (требования) опишите отдельно и приложите к жалобе в виде отсканированного документа отдельным файлом.

Обжалование решений по проверкам (кроме ККТ)

Остановимся подробнее на том, как подать жалобу в разных случаях.

Куда отправить жалобу

Куда писать жалобу на налоговую инспекцию? Как ни странно, но жалобу нужно направить в ту инспекцию, на чье решение вы хотите пожаловаться. Через нее жалоба попадет в вышестоящий налоговый орган (п. 1 ст. 139 НК РФ).

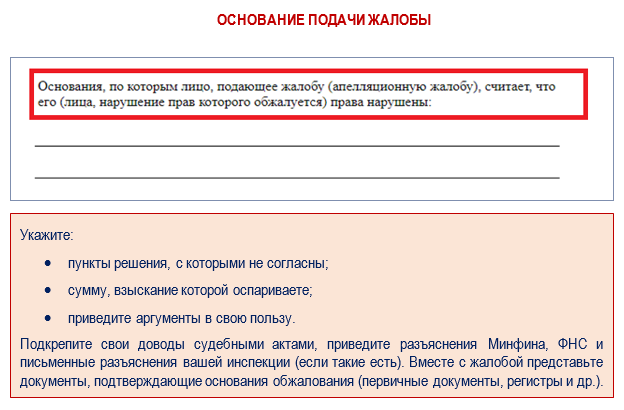

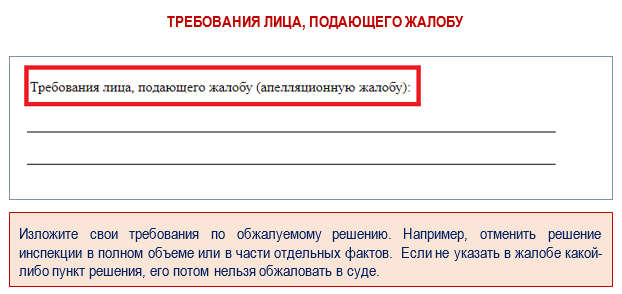

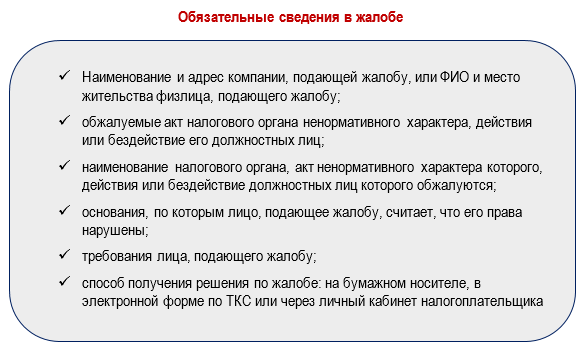

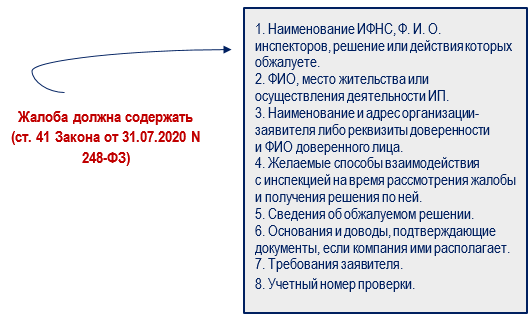

Что указать в жалобе

Жалоба оформляется в письменной форме с указанием информации:

Чтобы у инспекторов была возможность уточнить неясные моменты, укажите в жалобе контактную информацию и приложите подтверждающие документы.

У заявителя есть несколько способов для отправки жалобы адресату: принести в инспекцию лично, передать через представителя, отправить по почте, передать по ТКС или через личный кабинет налогоплательщика.

Жалобу подписывает лицо, ее подавшее, или его законный представитель.

К примеру, это может быть:

При подписании жалобы доверенными лицами в инспекцию нужно представить доверенность, а в самой жалобе указать дату ее выдачи, номер и срок действия. Если это не сделать, жалобу не рассмотрят. Кроме того, жалоба останется без рассмотрения, если она отправлена без подписи или подписана неуполномоченным на такие действия лицом.

Участие в рассмотрении жалобы

Закон не требует подателя жалобы обязательно приглашать на ее рассмотрение. Но приглашение от налоговиков поступит, если в ходе ее рассмотрения выявлены противоречия между сведениями, представленными налогоплательщиком, и данными материалов проверки.

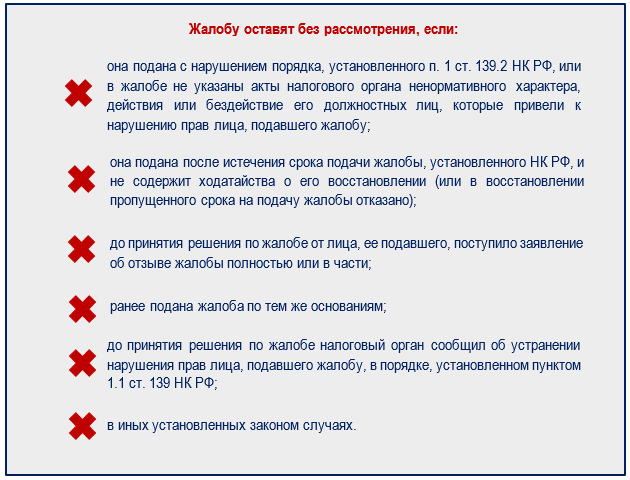

Когда жалобу не рассмотрят

Существует несколько причин:

Если контролеры по указанным выше причинам не собираются рассматривать жалобу, они обязаны принять соответствующее решение в течение 5 дней, которые отсчитываются с момента получения:

После того как налоговики оформят решение по жалобе, в течение 3 дней его должны направить заявителю (п. 2 ст. 139.3 НК РФ).

Если жалобу оставили без рассмотрения из-за ошибок в ней и срок ее подачи еще не истек, можно исправить ошибки и подать жалобу еще раз (п. 3 ст. 139.3 НК РФ).

Сколько ждать ответ контролеров

НК РФ дает проверяющим 1 месяц на рассмотрение жалобы и принятие решения. Срок отсчитывается со дня получения жалобы.

Если после подачи жалобы поданы дополнительные документы, этот срок может быть продлен максимум еще на месяц.

Такие сроки установлены для рассмотрения жалоб по итогам налоговых проверок. Решения по иным жалобам налоговики обязаны принять в два раза быстрее: в течение 15 дней со дня получения жалобы (с возможностью продления на этот же срок).

Как узнать о судьбе жалобы

О ходе и результатах рассмотрения жалоб можно узнать на сайте ФНС в специальном сервисе «Узнать о жалобе»:

Нужно выбрать из выпадающего списка, куда адресована жалоба (центральный аппарат ФНС, региональное Управление или межрегиональная инспекция), выбрать заявителя (физлицо или компания) и ввести цифры с картинки. Информация о жалобе отражается в виде решения (кроме сведений, доступ к которым ограничен законом).

Если вы отправили жалобу, а в сервисе нет о ней информации, можно обратиться в справочную службу налогового органа, в адрес которого направлена жалоба, по телефонам, указанным в разделе «Контакты» на сайте ФНС.

Еще один сервис ФНС «Решения по жалобам» также позволяет получить информацию о результатах рассмотрения жалоб налогоплательщиков.

Жалоба на решение налогового органа в 1С

Жалоба после ККТ-проверки

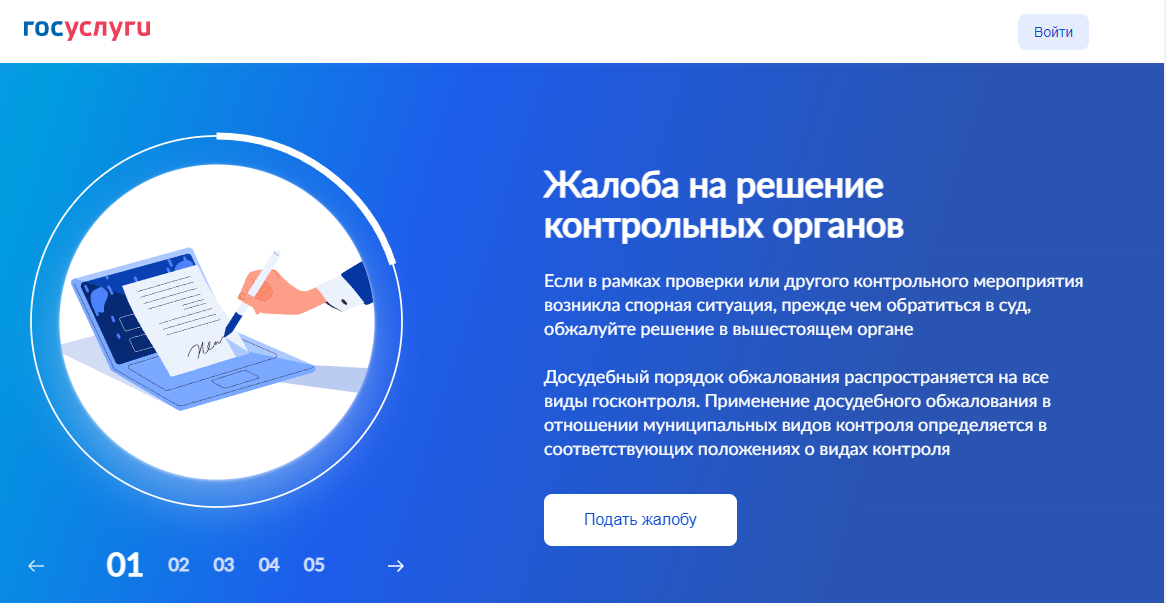

С 2023 года жаловаться на действия и решения контролеров после проверки ККТ нужно сначала в вышестоящую инспекцию — досудебный порядок обжалования стал обязательным (п. 2 ст. 39 Федерального закона от 31.07.2020 N 248-ФЗ).

Компании и ИП вправе обжаловать:

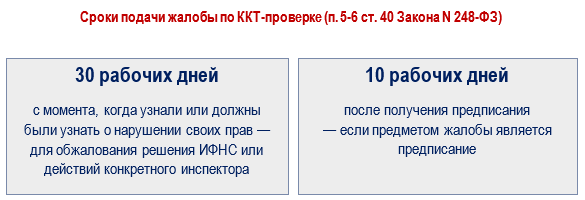

Сколько дней есть на оформление

Срок подачи жалобы зависит от предмета обжалования.

При пропуске срока по уважительной причине его можно восстановить, подав налоговикам соответствующее ходатайство.

Жалобу можно составить в произвольном виде — специальной формы для оформления жалобы на проверку ККТ не предусмотрено. При этом следует учесть обязательные требования:

Учетный номер проверки выбирается из Единого реестра контрольных (надзорных) мероприятий.

Типовая форма жалобы из приказа ФНС от 20.12.2019 N ММВ-7-9/645 для такого случая не подойдет, так как она предназначена для жалоб по налоговым проверкам и не касается проверок ККТ.

Прикладывать ли документы

У подателя жалобы есть право предоставить налоговикам дополнительные материалы, подтверждающие его доводы. Представить их можно вместе с жалобой или отдельно (до момента, пока контролеры не вынесли окончательного решения по жалобе).

Налоговики сами могут запросить у компании или ИП дополнительные документы. Этот вариант удлинит время рассмотрения жалобы — его могут продлить максимум на 5 рабочих дней (п. 3 ст. 43 Закона N 248-ФЗ).

Жалоба подается в электронном виде с использованием портала Госуслуг.

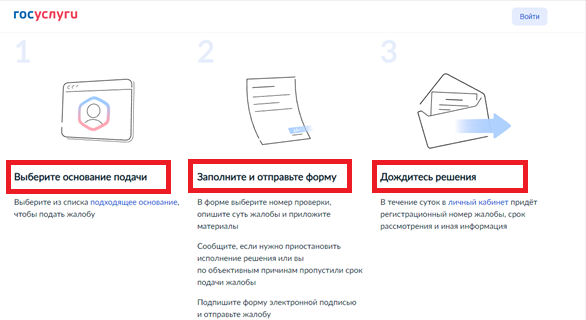

Сервис предложит выбрать основание подачи жалобы, заполнить и отправить форму, дождаться решения.

В ответ на отправленную жалобу в личный кабинет придет регистрационный номер жалобы, указание на срок рассмотрения и иная информация.

Электронный формат подачи жалобы требует применения электронной подписи. Компания вправе подписать жалобу только усиленной квалифицированной электронной подписью, а ИП — как усиленной, так и простой (п. 1 ст. 40 Закона N 248-ФЗ).

До 2030 года жалобу от имени компании можно заверять и простой ЭП при условии использования сертификата ключа проверки, определенного Постановлением Правительства от 10.03.2022

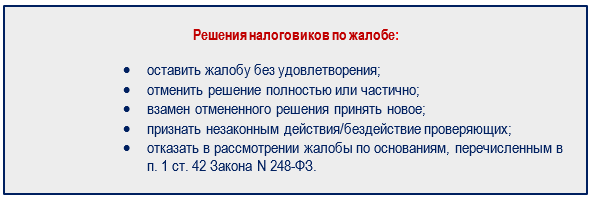

Как отреагируют на жалобу

После рассмотрения жалобы ИФНС принимает решение:

Решение по итогам рассмотрения жалобы проверяющие разместят в личном кабинете на портале Госуслуг.

Как узнать результат по жалобе

Закон дает налоговикам на рассмотрение ККТ-жалобы 20 рабочих дней с момента ее получения. Об этапах рассмотрения жалобы и итоговом результате заявителя оповестят на его электронную почту.

Пока решение по жалобе не принято, ее можно отозвать. Однако подать ее повторно по тому же основанию уже не получится — по закону это недопустимо (п. 8 ст. 40 Закона N 248-ФЗ).

Рассмотрение жалобы по видеосвязи

Жалобы в налоговый орган, в том числе и апелляционные, могут быть рассмотрены с использованием видео-конференц-связи (п. 2 ст. 140 НК РФ).

На сайте ФНС в разделе «Досудебное урегулирование споров» размещен и обновляется перечень адресов, где может проводиться сеанс видео-конференц-связи (ВКС) с налоговыми органами.

Ознакомиться с перечнем можно здесь. Excel

Независимо от того, где рассматривают жалобу, с помощью перечня налогоплательщик сможет выбрать ближайший налоговый орган, где он будет присутствовать.

Упрощенный порядок по жалобам с 2025 года

С 01.01.2025 жалобы, поданные через личный кабинет налогоплательщика или по ТКС, рассмотрят в упрощенном порядке — если податель жалобы об этом попросит в самой жалобе. В этом случае решение по жалобе примут:

Упрощенный порядок можно применить не во всех случаях. Он не распространяется на жалобы в связи с решениями по итогам налоговой проверки и в связи с решениями по выявленным нарушениям (п. 50 ст. 1, п. 10 ст. 13 Федерального закона от 31.07.2023 N 389-ФЗ).

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно