Объем контрольной деятельности по российскому бизнесу минимален

Как заявил председатель комитета РСПП Валерий Казикаев, контрольно-надзорные мероприятия проводились в рамках лишь 104 из 140 видов контроля в отношении почти 180 тыс. компаний

МОСКВА, 14 марта. /ТАСС/. Объем контрольной деятельности в отношении российского бизнеса в 2022 году стал минимальным в истории из-за антикризисных мер и продления моратория на проверки. Об этом сообщил председатель комитета РСПП по разрешительной и контрольно-надзорной деятельности, член правления РСПП, председатель совета директоров Удоканской меди Валерий Казикаев.

Можно сказать, что объем контрольной деятельности в 2022 году вследствие антикризисных мер и продления моратория, является минимальным за всю современную историю России. Например, количество проверок стало меньше на 40%, чем в 2020 году, а если сравнивать с 2021 годом, то оно сократилось в три раза, – сказал он в ходе форума РСПП Контрольно-надзорная и разрешительная деятельность: новые условия и решения.

Вместе с тем меры по либерализации иногда приводят к негативным последствиям в некоторых сферах. Например, мы знаем о случаях роста фальсификата по цементу на 5,2%, по сухим строительным смесям – на 30%, немного по стальным трубам – на 3%, – добавил председатель комитета РСПП.

Мораторий на проверки бизнеса продлён на 2024 год

Правительство РФ продлило на 2024 год мораторий на проведение проверок бизнеса. Соответствующее постановление от 14.12.2023 № 2140 опубликовано на официальном сайте кабмина, пишет buh.ru.

Источник

С весны 2022 года правительство РФ своим постановлением от 10.03.2022 № 336 ввело мораторий на проведение плановых проверок бизнеса. Проведение плановых проверок допускается только в отношении закрытого перечня объектов в рамках санитарно-эпидемиологического, ветеринарного и пожарного контроля, а также надзора в области промышленной безопасности. Проведение внеплановых контрольных мероприятий разрешено лишь в исключительных случаях.

В конце 2022 года правительственным постановлением от 29.12.2022 № 2516 был продлен на 2023 год срок действия указанных особенностей организации и осуществления государственного и муниципального контроля. Контрольным органам также было разрешено исключать из плана проведения проверок плановую проверку, если ей предшествовал профилактический визит по обращению контролируемого лица.

Теперь мораторий на проведение проверок бизнеса решено продлить на весь 2024 год. Комментируя данное решение, глава правительства РФ Михаил Мишустин отметил, что мораторий хорошо себя зарекомендовал и позволил почти в пять раз снизить количество проверок по сравнению с 2019 годом.

Бизнес смог больше ресурсов направить на выполнение своих текущих задач, а также на расширение проектов и освоение новых рынков сбыта, — привел слова Михаила Мишустина официальный сайт кабмина.

Президент РФ Владимир Путин предложил продлить мораторий на проверки бизнеса на 2024 год

EOF

Мораторий на проверки бизнеса могут отменить

Согласно отчету ФНС, 2022 год стал исключительным по объему налоговых и сборных платежей, которые были доначислены. В официальном документе отражено увеличение числа проверок на 25%.

Увеличение выездных налоговых проверок

Отчет показывает, что в 2022 году было проведено 10 191 выездная налоговая проверка юридических лиц, индивидуальных предпринимателей и физических лиц. Этот показатель вырос на 25% по сравнению с предыдущим годом. Среди организаций количество проверок увеличилось на 29%, практически достигнув отметки в 9,4 тыс.

Ситуация с проверками в 2022 году

Число проверок достигло самого высокого уровня с 2018 года, однако остается значительно ниже, чем в период с 2015 по 2017 годы. После моратория на проверки, который был введен из-за пандемии, динамика была нарушена.

Доначисления по результатам проверок

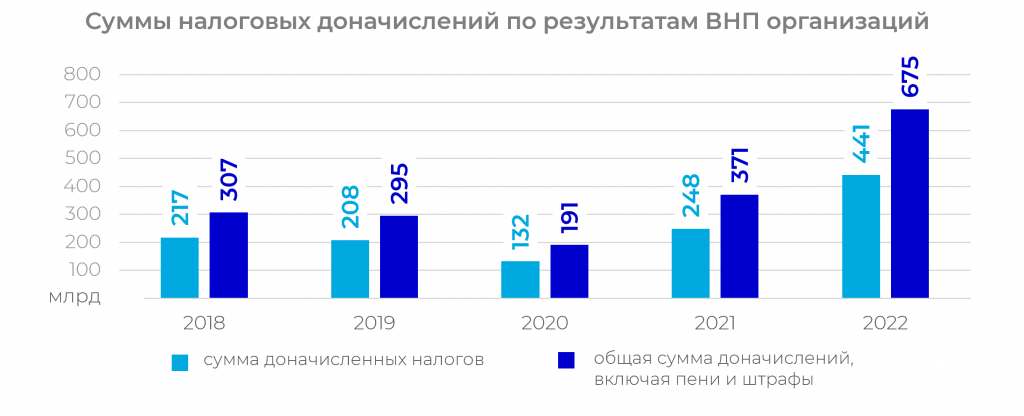

Сумма доначисленных налогов, сборов и страховых взносов в 2022 году достигла рекордного уровня. Налогоплательщикам необходимо доплатить в бюджет 685,7 млрд руб., причем 675 млрд руб. приходится на организации. Общая сумма доначислений увеличилась на 81% по сравнению с 2021 годом.

Работа по контролю

ФНС выбирает для проверки компании, в которых обнаружены подозрительные схемы, такие как уклонение от уплаты НДС или использование фирм-однодневок. Работа по контролю налогоплательщиков осуществляется автоматически с применением системы АСК НДС-2 в реальном времени.

Будет ли отменен мораторий на проверки бизнеса – пока остается вопросом.

Анализ налоговых проверок 2022 года в России

Несмотря на существенное уменьшение числа проверок, ежегодные доначисления в бюджет с 2015 по 2019 год колебались около 300 млрд руб. В 2020 году в связи с пандемией объем доплат снизился до менее 200 млрд руб., но в 2021 году сумма выросла до 378,6 млрд руб.

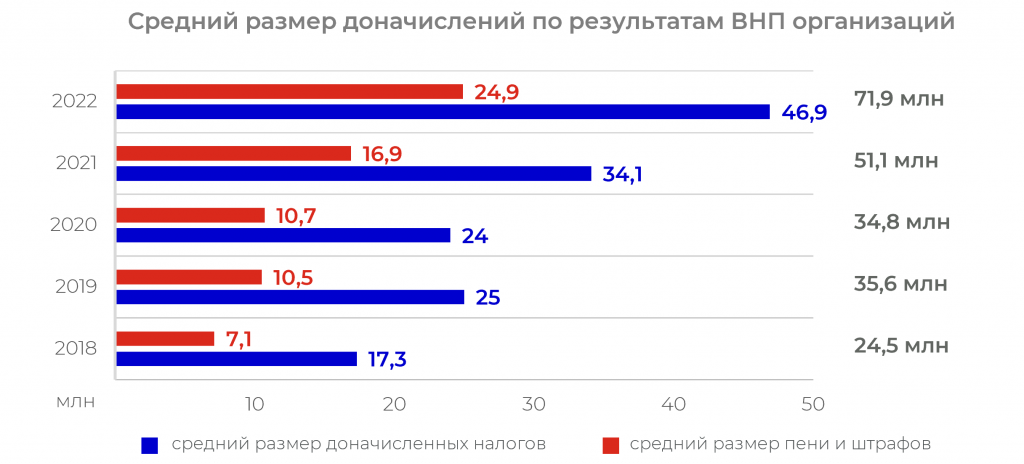

Средний размер доначислений по результатам выездных проверок налоговых органов последние годы постепенно увеличивался. Если в 2018 году после проведения 12,6 тысяч проверок организаций в среднем доначислялось 17,3 млн руб. налогов, то в 2020 году эта сумма выросла до 24 млн руб. В 2022 году средний размер доначислений для юридических лиц по налоговым платежам достиг рекордных 47 млн руб., а при учете всех платежей (включая штрафы и пени) – 72 млн руб. Доля проверок, завершающихся доначислениями, составляет 95%.

Советы специалистов по налоговому консалтингу

Специалисты департамента налогового консалтинга АКГ Базис при назначении налоговой проверки рекомендуют обращаться к квалифицированным специалистам, работающим на налоговом праве, которые смогут помочь в сопровождении, а также в написании возражения на акт налоговой проверки.

Отчет о результатах контрольной работы налоговых органов за 2022 год

Федеральная налоговая служба опубликовала Отчет о результатах контрольной работы налоговых органов за 2022 год, который содержит статистические данные по камеральным и выездным налоговым проверкам.

Камеральные налоговые проверки

За 2022 год налоговые органы провели 55,1 млн камеральных налоговых проверок налогоплательщиков (далее – КНП), включая как организации, так и физических лиц, в том числе индивидуальных предпринимателей, что в целом сопоставимо с показателями за предыдущие годы.

| Год | Количество проверок (млн) |

|---|---|

| 2015 | 48.2 |

| 2016 | 50.4 |

| 2017 | 52.1 |

| 2018 | 54.3 |

| 2019 | 55.6 |

| 2020 | 54.9 |

| 2021 | 55.0 |

| 2022 | 55.1 |

Большинство КНП проходят незаметно для налогоплательщиков и только в редких случаях приводят к доначислению налогов, пени и штрафов. В 2015-2021 годах доначисления происходили всего в 4%-6% случаев. Показатели 2022 года соответствуют этой статистике – 4,9%.

Выездные налоговые проверки организаций

Начиная с 2015 года прослеживается тенденция снижения количества выездных налоговых проверок организаций: с 26,1 тыс. в 2015 году до 7,2 тыс. в 2021 году. Во многом данное снижение связано с активным вовлечением налоговых органов в аналитическую работу и побуждением налогоплательщиков к самостоятельному уточнению своих обязательств на предпроверочном этапе.

В 2022 году произошел существенный рост: было проведено 9 388 выездных налоговых проверок организаций, что на 29% выше показателя предыдущего года.

Анализ ВНП в России: Тенденции и Прогнозы

Вместе с тем делать выводы о развороте тренда по снижению ВНП может быть преждевременно: несмотря на наблюдаемый в 2022 году рост, показатели все еще существенно ниже по сравнению с периодами 2015-2017 гг.

Процент ВНП, завершившихся доначислениями, колеблется в районе 95% в течение последних 4 лет. В 2022 году данный показатель остался практически на том же уровне: 95,66% в 2022 году по сравнению с 95,48% в 2021 году.

Такое высокое процентное соотношение связано с тем, что назначению ВНП предшествует предварительная работа со стороны налоговых органов, например, истребование информации о конкретных сделках у налогоплательщика и его контрагентов, анализ данных АИС АСК НДС-2 и т.д. Сами проверки проводятся в тех случаях, когда налоговый орган заранее установил потенциал для налоговых доначислений и их возможные основания.

Интересно, что эффективность проведения ВНП налоговыми органами была предметом исследования со стороны Счетной палаты РФ, которая опубликовала отчет о результатах экспертно-аналитического мероприятия Анализ организации и осуществления выездных налоговых проверок, взыскания доначисленных сумм в 2019–2021 гг. и истекшем периоде 2022 года (далее – Отчет Счетной палаты РФ).

Несмотря на активное применение налоговыми органами риск-ориентированного подхода и проведение предпроверочного анализа, Счетная палата РФ указала на увеличение общей доли безрезультативных ВНП: в 2019 году – 4,8%, в 2020 году – 5,6% и в 2021 году – 5,4%. Вместе с тем, в отношении ВНП организаций данный показатель практически не изменился: 4,9% в 2021 году по сравнению с 5% в 2019 году.

В то же время было замечено снижение удельного веса малоэффективных ВНП организаций, завершенных решением налогового органа без доначислений или решением, доначисления по которому были признаны необоснованными вышестоящим налоговым органом или судом: 24,6% в 2019 году, 20,4% в 2020 году и 14,5% в 2021 году.

По данным ФНС России основными причинами проведения безрезультативных и малоэффективных ВНП являются:

- Недостаточное проведение предварительного анализа

- Неверное применение методик расчета

- Ошибочная оценка налоговых рисков

- Неправильное применение налоговых льгот

Согласно Отчету Счетной палаты РФ, в целом прогнозируемые по итогам предпроверочного анализа доначисления подтверждаются по итогам ВНП только на 51%: 920,7 млрд руб. прогнозируемых доначислений в сравнении с 469,2 млрд руб. по итогам ВНП. При этом по ВНП с предполагаемыми доначислениями более 200 млн руб. сумма реально выявленных нарушений составляет всего 4,7%.

Счетная палата РФ также отметила рост средней продолжительности ВНП организаций на 0,5% (с 217 дней в 2018 году до 218 дней в 2021 году).

При этом Счетная палата установила, что проведение ВНП оказывает негативное влияние на основные финансовые показатели деятельности проверяемых организаций в сравнении с аналогичными организациями, которые не были подвержены проверкам. Величина влияния различна в зависимости от размеров организаций и их принадлежности к отрасли экономики (наименьшее воздействие – на компании отрасли производства, наибольшее – на компании отрасли торговли).

Помимо роста общего количества ВНП организаций существенно увеличился и объем произведенных по их результатам доначислений.

Так, в 2022 году размер выявленных недоимок по налоговым платежам составил 441 млрд руб., что выше показателя 2021 года почти на 78%. Общая сумма доначислений, включая штрафы и пени, составила 675 млрд руб., что на 81% больше аналогичного показателя 2021 года (371 млрд руб.).

В результате в 2022 году средний размер доначислений по налоговым платежам составил 46,9 млн руб., а средний размер доначисленных пени и штрафов – 24,9 млн руб.

Рекордсменом среди налоговых органов по общему размеру доначислений по результатам ВНП долгое время была Межрегиональная инспекция ФНС России по крупнейшим налогоплательщикам № 1, администрирующая транснациональные компании.

В 2021 году «лидерство» по объему доначислений перешло к их коллегам из Межрегиональной инспекции ФНС России по крупнейшим налогоплательщикам № 2, которая администрирует предприятия нефтегазового сектора.

По итогам 2022 года лидер в очередной раз поменялся – теперь им стала Межрегиональная инспекция ФНС России по крупнейшим налогоплательщикам № 5, которая администрирует добывающие предприятия (кроме нефтегазового сектора), а также металлургическую и химическую отрасль.

Лидеры среди регионов распределились следующим образом:

В г. Москве статистика по ВНП организаций за 2022 год в целом соответствует общей картине:

1. рост количества ВНП организаций в 2022 году оказался незначительным;

2. размер доначислений как налогов, так и пени и штрафов в 2022 году существенно увеличился.

2022 год стал рекордным по доначисленным к уплате налогам и сборам. Формально в отчете ФНС отражен и рост числа проверок на 25%, но в него также были включены проверки, приостановленные из-за пандемии

Читать в полной версии

Число завершившихся в 2022 году выездных налоговых проверок юридических лиц, индивидуальных предпринимателей и физлиц составило 10 191. Такие данные содержатся в отчете ФНС, который изучил РБК. Номинально общий показатель вырос на 25% по сравнению с предыдущим годом, а среди организаций — на 29%, почти до 9,4 тыс.

Указанное в отчете количество налоговых проверок стало максимальным с 2018 года, при этом оно остается в разы меньше по сравнению с 2015–2017 годами. После допандемического 2019 года динамика была смазана действовавшим до середины 2020 года мораторием на вынесение решений о выездных налоговых проверках.

Отчет, показывающий рост числа завершенных проверок в 2022 году, отражает также проверки, приостановленные в связи с мораторием во время пандемии COVID-19, «поэтому нельзя сравнивать показатели 2021 и 2022 годов», объяснили в ФНС. В соответствии с мораторием до 30 июня 2020 года не принималось решений о новых выездных проверках ФНС, однако после этого срока данный мораторий не продлевался, уточняла ФНС в марте 2021 года.

В 2022 году по России было открыто всего 4,6 тыс. выездных проверок, уточнили в ФНС, а в 2021 году — 7,6 тыс. «Для сравнения: в 2019 году было открыто 8,8 тыс. Таким образом, тенденция к снижению количества назначенных проверок очевидна», — сообщила РБК представитель ведомства (статистические отчеты ФНС отражают только завершившиеся в отчетном периоде проверки). В среднем выездная налоговая проверка организации длится семь с лишним месяцев, сообщала Счетная палата в феврале 2023 года.

По сумме доначисленных к уплате налогов, сборов и страховых взносов 2022 год стал рекордным: по результатам проверок налогоплательщики должны доплатить в бюджет 685,7 млрд руб., из которых 675 млрд приходится на организации. Общие доначисления выросли на 81% по сравнению с 2021 годом (378,6 млрд руб.).

Опрошенные РБК эксперты объясняют относительно небольшое количество проверок при рекордной сумме доначислений изменением подхода ФНС на риск-ориентированный. Теперь до выездных проверок дело доходит реже, но если это случилось, то доначисляют в среднем налогов больше.

Благодаря предпроверочному анализу в план проверок включаются только те компании, у которых выявляются схемы, подтверждает представитель ФНС. По ее словам, самые частые схемы связаны с уклонением от уплаты НДС и намеренным вовлечением в документооборот фирм-однодневок и «технических» компаний: «Эта работа по контролю налогоплательщиков проводится налоговыми органами автоматически с использованием АСК НДС-2 в режиме реального времени».

Как проводятся проверки

В отчете ФНС отражены два вида проверок, которые проводят налоговые органы, — камеральные и выездные. Первые представляют собой проверку правильности предоставленных в налоговый орган налоговых деклараций и, как правило, проходят незаметно для налогоплательщика и приводят к относительно небольшим суммам доначислений (94,4 млрд руб. в 2022 году).

Выездные же налоговые проверки проводятся по месту нахождения налогоплательщика, и для этого должны быть основания — решение о проведении проверки принимает руководитель или заместитель руководителя налоговой инспекции. В ходе такой проверки налоговики могут проверить налоговую и бухгалтерскую отчетность, допросить сотрудников, запросить документацию у контрагентов и т.д.

Еще несколько лет назад количество выездных проверок, отражаемое в отчетности ФНС, было в разы больше, чем сейчас. Например, в 2015 году налоговые органы провели более 30 тыс. выездных проверок, из них организации проверили более 26 тыс. раз. Затем число проверок постепенно снижалось.

Несмотря на существенное снижение количества проверок, ежегодно сумма доначислений в бюджет с 2015 по 2019 год колебалась около отметки 300 млрд руб. В ковидный 2020 год объем доплат закономерно снизился — до менее 200 млрд руб., но уже в 2021-м сумма выросла до 378,6 млрд руб.

Средняя сумма доначислений налогов по итогам выездных проверок в последние годы, наоборот, поступательно росла. Если в 2018 году по результатам 12,6 тыс. проверок организаций налоговые органы в среднем насчитывали им доплату налогов в 17,3 млн руб., то уже в ковидном 2020-м сумма выросла до 24 млн. В 2022 году средний размер доначислений юрлицам по налоговым платежам составил рекордные 47 млн руб., а по любым платежам (включая штрафы и пени) — 72 млн. Назначением доплат заканчивается 95% выездных проверок — этот показатель держится примерно на одном уровне в течение четырех последних лет, следует из данных ФНС.

Представитель ведомства называет приоритетом налоговиков контрольно-аналитическую работу, «направленную на добровольное уточнение налоговых обязательств и отказ налогоплательщиков от использования схем, без назначения выездных проверок». По итогам 2022 года в результате добровольной уплаты в бюджет дополнительно поступило 189 млрд руб., говорит она.

Рост доначислений в 2022 году объясняется не только «временным ростом количества завершенных выездных налоговых проверок», но и «ростом их общей эффективности, на которую повлияли крупные доначисления по ряду компаний», указали в ФНС.

Меньше проверок, больше сборов

ФНС ориентирована в первую очередь на эффективность проверок, а не на их количество, говорит советник практики налогового консультирования и налоговых споров BGP Litigation Денис Савин. Под эффективностью он и другие опрошенные РБК юристы понимают доначисленные к уплате налоги, которые пополнят бюджет.

Уменьшение числа выездных налоговых проверок связано с переходом ФНС к риск-ориентированному подходу, более активному проведению предпроверочного анализа и контрольно-побудительной работе, что должно мотивировать налогоплательщиков к добровольной доплате налогов до назначения проверок, отмечает партнер МЭФ LEGAL Александр Ерасов. «В последние годы выездные проверки превращаются из рутинных мероприятий контроля в экстраординарные. За счет изменения подхода ФНС количество проверок резко сократилось, а суммы доначислений и сложность проверок для бизнеса значительно выросли», — отметил он.

Руководитель практики «Налоговые споры» юридической компании «Лемчик, Крупский и партнеры» Юрий Счастливый говорит, что в 2022 году одной из главных задач государства было обеспечение доходной части бюджета. «Государственные субсидии, льготные займы, продление сроков уплаты налоговых платежей, послабления для бизнеса по некоторым проверкам в пандемию и на фоне санкционного кризиса — все это отрицательно повлияло на баланс бюджета страны», — объясняет юрист.

В 2022 году ФНС, рассмотрев просьбу одного из регионов о новом приостановлении выездных налоговых проверок, указывала, что «решение об отмене мероприятий налогового контроля нецелесообразно, поскольку несет значительные риски для бюджета Российской Федерации».

Лидеры по доначислениям

Долгое время рекордсменом среди налоговых органов по общему размеру доначислений по результатам выездных проверок была межрегиональная инспекция ФНС по крупнейшим налогоплательщикам № 1, администрирующая транснациональные компании, отмечают в юридической компании Nextons. В 2021 году первенство перехватила межрегиональная инспекция по крупнейшим налогоплательщикам № 2 (предприятия нефтегазового сектора), а в прошлом году лидером стала межрегиональная инспекция № 5 (добыча, кроме нефти и газа, металлургия, химическое производство).

Тот факт, что звание самой «продуктивной» инспекции переходит от одной к другой, может говорить о том, что государство последовательно наводит порядок в разных отраслях, полагает Счастливый.

Проведенные в 2022 году проверки охватили период деятельности компаний в 2019–2021 годах, а в эти годы был значительный рост выручки организаций в сфере добычи металлических руд, производства химических веществ и химических продуктов, металлургического производства, обращает внимание Савин.

В ФНС назвали подход налоговиков к проверкам «универсальным и не зависящим от отраслевой специфики».

Влияние «выездных» на бизнес

Счетная палата РФ проанализировала эффективность выездных налоговых проверок ФНС и среди прочего отметила, что при сравнении показателей деятельности проверенных компаний и тех, которые не попали под проверки, полученные результаты показали существенную разницу по основным финансовым показателями. И это позволяет сделать вывод о влиянии выездных налоговых проверок на деятельность проверяемых компаний и их финансовые показатели. Так, например, показатели выручки компаний, проверенных в рамках выездных налоговых проверок, ниже, чем у непроверенных в среднем на 3-30%. Причем, начиная с 2020 года выездные проверки стали негативно отражаться на финансовых показателях не только малого и среднего бизнеса, но и крупного.

Выбор есть всегда

Охота за миллионными доначислениями продолжается, поэтому многие предпочитают «играть» на опережение, чтобы сберечь деньги компании и защитить себя.

Выбор всегда остается за вами! Пополнять и без того успешную статистику налоговых и правоохранительных органов или обеспечить себе и бизнесу безопасность, своевременно выявив и исправив налоговые ошибки и «упущения» (до того, как это сделает налоговый орган).

Не удивительно, что все больше компаний стремятся избежать отмеченные риски, в т.ч. с помощью аудиторских проверок. Так, согласно данным опроса клиентов АКГ «Правовест Аудит», большая часть руководителей проводит аудит для профессионального «взгляда со стороны», чтобы понять все ли в порядке с налогами компании.

При этом особой популярностью вот уже несколько лет пользуется комплексный аудит с углубленной проверкой налогов и особой страховкой от налоговых претензий.

Что такое страховка от налоговых претензий

Кстати, аудиторское заключение может пригодиться руководителю (при необходимости) для подтверждения важных фактов:

Также по итогам аудита АКГ «Правовест Аудит» выдает не только аудиторское заключение и расширенные юридические и финансовые гарантии бизнесу, но и сертификат руководителю, главному бухгалтеру, финансовому директору о прохождении аудита. С учетом растущих рисков рекомендуем хранить его в личном портфолио, что будет подтверждать квалификацию и соблюдение законодательства в части ведения достоверного учета и отчетности.

Персональная ответственность руководителя

По данным Федресурса, в 2022 году было подано более 7 000 заявлений о привлечении лиц к субсидиарной ответственности за долги компаний, более 5000 чел. привлечено к субсидиарной ответственности. «Средний чек» субсидиарной ответственности достиг 81 млн руб.

Важно помнить, что «прохладное» отношение к налоговой безопасности бизнеса ведет не только к финансовым рискам компании, но и персональным рискам должностных лиц, отвечающих за сохранность активов и ведение учета, отчетности. Причем руководитель является самым уязвимым лицом в части персональных рисков из-за налоговых ошибок компании. Т.к. именно он часто становится фигурантом уголовного дела, привлекается к субсидиарной ответственности за неуплату налогов компанией. А еще собственники бизнеса могут легко взыскать с руководителя налоговые доначисления или невозмещенный НДС. Таких примеров на практике, увы, предостаточно и их количество с каждым готом только растет.

Так, по итогам выездной проверки компании доначислены более 100 млн руб. налогов и штрафа. И этот налоговый долг взыскали с руководителя компании в рамках субсидиарной ответственности. (Постановление АС Московского округа от 16.12.2022 по делу № А40-117922/2016 (Определением ВС РФ от 17.04.2023 отказано в передаче дела для пересмотра)).

В другой жизненной истории руководители компании в рамках «субсидиарки» гасят налоговый долг за компанию — более 23 млн (Постановление АС Уральского округа от 01.02.2022 года по делу № А60-59392/2016).

Забота о налоговой безопасности компании (своевременное выявление налоговых ошибок, упущений и их исправление) — это в том числе и защита руководителя, а также бухгалтера от имущественных потерь и уголовного преследования за неуплату налогов.

Статистика ФНС

По итогам 9 месяцев 2023 года средние доначисления на одну результативную выездную проверку составили по РФ — 66 млн руб. и по Москве — 96 млн руб. За аналогичные периоды прошлых лет столичным компаниям доначисляли меньше — «аппетиты» растут.

Кстати, в 2023 на практике видим и явный рост количества тематических выездных проверок.

В отличие от комплексных проверок, «тематика» обычно охватывает очень небольшой период (1-3 квартала) и один налог (чаще НДС). Однако и такие «мини» выездные проверки приносят солидные доначисления. Например, компания получила «чек» к уплате на 434 млн руб. после такой проверки, охватившей всего лишь 1 квартал по НДС.

Подробнее о налоговой статистике

«Внепроверочные» показатели

В последнее время значительно увеличивается поступление налогов в бюджет за счет «добровольных» доплат компаниями сумм налогов (особенно НДС) после визита в инспекцию «на разговор».

ФНС отметила, что по итогам 2022 года в бюджет поступило 191 млрд руб. по результатам выездных проверок и 189 млрд руб. по результатам аналитической работы (в т.ч. «бесед» с налогоплательщиками с побуждением доплат). Т.е. налоговые органы вполне успешно пополняют бюджет и вне рамок проверок — путем вызова на «заседание рабочей группы», рассылки «информационных писем» и прочей «аналитической работы» с налогоплательщиками.

По итогам 1 полугодия 2023 года в результате добровольного уточнения налоговых обязательств в бюджет дополнительно поступило 100 млрд руб. — это 54% от общей суммы поступлений по результатам контрольно-аналитической работы (182 млрд руб.).

Вне рамок проверок налоговым органам удается пополнять бюджет не менее успешно, чем в ходе проверок. Т.е. и без назначения выездной проверки, при наличии налоговых ошибок, недосмотра и упущений, отсутствия документальных доказательств расходов, вычетов и пр. можно легко «добровольно» пополнить бюджет на несколько миллионов.

Дефицит бюджета

2023 года свидетельствуют о сохранении «дефицитности» бюджета (-2653 млрд руб.)

При этом одним из основных источников пополнения бюджета являются налоги. Поэтому вопрос о снижении налогового контроля бизнеса, видимо, может быть отложен до «лучших времен». Практика покажет. Но ставки налогов сохранены, поэтому пополнять бюджет можно только за счет усиления контроля за бизнесом, доначислений по результатам проверок и побуждений к «добровольному» уточнению налоговых обязательств.

Пока мы видим устойчивый тренд на усиление налогового контроля и рост доначислений. И в первую очередь, успешную статистику ФНС пополняют те компании, где пренебрегают профилактикой налоговых рисков. И это подтверждает наша аудиторская практика — более 700 аудитов в год.

Риски руководителя и бухгалтера

В первую очередь успешную статистику ФНС пополняют те компании, где не принято своевременно выявлять налоговые ошибки и исправлять их.

«Прохладное» отношение к налоговой безопасности бизнеса ведет не только к рискам самой компании, но и персональным рискам должностных лиц, отвечающих за сохранность активов и ведение учета, отчетности. Поэтому забота об отсутствии рисков налоговых доначислений — это, в том числе, и защита руководителя, бухгалтера от серьезных финансовых потерь и уголовного преследования за неуплату налогов.

За неуплату налогов руководитель и бухгалтер компании могут быть привлечены к уголовной ответственности. Причем для возбуждения уголовного дела в рамках популярной статьи 199 УК РФ — достаточно задолжать бюджету сумму от 15 млн руб. (за период в пределах 3 финансовых лет подряд). Так, результат выездной проверки на сравнительно небольшую сумму — 18 млн руб. стал основанием для возбуждения в отношении руководителя компании уголовного дела. Правда, дело «закрыли» в связи с истечением сроков давности привлечения к ответственности, но доказанная в рамках уголовного дела вина директора в неуплате компанией налогов, способствовала успеху в деле о взыскании с руководителя ущерба, причиненного бюджету компанией (определение ВС РФ от 13.12.2022 года № 16-КГ22-29-К4).

Бухгалтеры тоже не остаются в стороне, идут в «паре» с руководителем при обвинении в налоговом преступлении, а также в рамках субсидиарной ответственности — когда контролирующих должника лицам (КДЛ) обязывают из личного кармана гасить долг компании-банкрота. Таких жизненных примеров, становится слишком много. Так, руководитель компании будет платить в бюджет долг компании по налогам в размере 22 млн руб. (Определение ВС РФ от 30.12.2020 года № 309-ЭС20-20598), а есть и более серьезные суммы, например, в 852 млн руб. (Определение Верховного Суда РФ от 21.09.2021 года по делу № 2-5368/2019).

Кто может попасть под субсидиарную и уголовную ответственность в 2024 из за налоговых долгов

Кроме того, собственники бизнеса могут взыскать с руководителя компании убыток в сумме невозмещенного вовремя НДС. Так, участник общества обратился в суд с иском о взыскании с руководителя ущерба 1,9 млн руб. и одержал победу в суде (Постановление АС Поволжского округа от 08.12.2022 года по делу № А65-23518/21).

Как видим, персональных рисков руководителя и бухгалтера, связанных с налогами, очень много, и они вполне реальны.

Влияние проверок на бизнес

В феврале 2023 года Счетная палата РФ проанализировала эффективность выездных налоговых проверок ФНС и среди прочего отметила, что при сравнении показателей деятельности проверенных компаний и тех, которые не попали под проверки, полученные результаты показали существенную разницу по основным финансовым показателями. И это позволяет сделать вывод о влиянии выездных налоговых проверок на деятельность проверяемых компаний и их финансовые показатели. Так, например, показатели выручки компаний, проверенных в рамках выездных налоговых проверок, ниже, чем у непроверенных в среднем на 3-30%. Причем, начиная с 2020 года выездные проверки стали негативно отражаться на финансовых показателях не только малого и среднего бизнеса, но и крупного.

«Игра» на опережение

Официальная статистика и практика подтверждает: «охота» за миллионными доначислениями продолжается. Поэтому сегодня особенно важно «играть» на опережение, чтобы сберечь деньги компании и защитить себя. Для этого нужно своими силами либо с привлечением независимых аудиторов и экспертов выявлять налоговые риски и принимать меры по их устранению.

Задачи действительно полезного аудита: разобраться как на самом деле обстоят дела в компании, все ли в порядке, найти «слабые места» и помочь их устранить.

Может ли аудит в 2024 выявить ошибки в налогах?

АКГ «Правовест Аудит» дает эксклюзивные финансовые и юридические гарантии на выданные рекомендации. После пройденного комплексного аудита клиенты получают страховку от налоговых претензий до 30 млн.

Не дайте повода для выездной проверки

Получите максимум пользы от аудита: проверьте отчетность, устраните риски и найдите финансовые резервы

Узнать стоимость аудита

Руководитель направления налоговой практики и споров

Занимаем 14 место среди аудиторско-консалтинговых компаний России

Система менеджмента качества соответствует стандарту ISO 9001:2008

Членство в Институте профессиональных бухгалтеров

На основе оценок и отзывов пользователей Яндекса

Мнение редакции

В статье рассмотрены официальные цифры и факты от ФНС, Счетной Палаты, Минфина и аудиторов, которые подтверждают, что бизнесу в сфере налогового контроля действительно есть чего опасаться. Теперь выбор за вами — снизить риски компаний и их должностных лиц либо пополнить и без того успешную статистику ФНС.

Аудиторская статистика

Аудиторская практика АКГ «Правовест Аудит» (700+ проверок в год) доказывает, что в 96% случаев у компаний есть налоговые ошибки и риски. И хорошо, что они выявляются в рамках аудита, а не инспекторами в ходе выездной проверки. Так, за 2023 аудиторы АКГ «Правовест Аудит» по результатам аудита с углубленной проверкой налогового учета выявляли в среднем на 1 компанию:

БОЛЬШЕ, ЧЕМ ПРОСТО АУДИТ!

Особое внимание налогам и «первичке», помощь с новыми ФСБУ, исправление ошибок, минимизация рисков, применение льгот, страховка от штрафов ФНС и поддержка налоговых юристов.

Рассчитать стоимость аудита

Количество выездных проверок

На официальном сайте ФНС опубликован известный отчет ф.2-НК о результатах контрольной работы налоговых органов, теперь по состоянию на 01.10.2023 год. Исходя из отчета, следует, что за 9 месяцев 2023 года в целом по РФ проведено 3633 выездные проверки организаций (из них результативных — 3540). Сравним эти показатели с данными аналогичных периодов прошлых лет:

За 9 месяцев 2023 года проведено меньше выездных проверок компаний, чем в предыдущие годы, но при этом заметен рост количества результативных проверок по отношении к общему числу проверок. Так, за 9 месяцев 2021 и 2022 года результативных проверок было 96 %, а за 9 месяцев 2023 — 97%.

Если назначили выездную проверку — скорее всего, будут доначисления, пени и штрафы.

Какова ситуация по Москве?

За 9 месяцев 2023 года в рамках выездных проверок проверено 770 столичных компаний, из них доначисления получили 753. Результативность проверок составила 98 %, это больше чем в аналогичных периодах прошлых лет (95% — 9 мес.2022, 92% — 9 мес. 2021). Шансы получить доначисления в Москве при назначении выездной проверки очень велики.

Также следует учитывать тот факт, что это «промежуточные» данные, которые к концу года часто меняются, причем в сторону роста количества проверок. Так, в 2022 году количество выездных проверок компаний в целом по РФ выросло на 30% по сравнению с 2021 годом (данные из отчетов ФНС по ф. 2-НК, август 2023). Поэтому можно предположить, что количество проверок по РФ и Москве по итогам 2023 года все-таки увеличится.

Тем более, что Минфин в сентябре отметил основную задачу ФНС на ближайшую перспективу — поддержка стабильно высокого уровня поступлений в бюджет страны, обеспечение роста доходов в 2024 году на 14% за счет улучшения администрирования.

Важно добавить еще один факт из практики — увеличение количества «тематических» выездных проверок, назначаемых после «разговоров» с руководителем о «добровольном» уточнении налоговых обязательств компании из-за проблемного контрагента. В отличие от комплексных проверок в рамках «тематики» проверяют небольшой период и один налог (чаще НДС). Но и такие «мини» выездные проверки приносят солидные доначисления. Например, компания получила «чек» к уплате на 434 тыс. руб. после тематической проверки, охватившей всего лишь 1 квартал по НДС.

Получается, что о снижении темпов налогового контроля речь пока не идет.

Дефицит бюджета и налоги

По предварительным данным Минфина в 2023 году федеральный бюджет был исполнен с дефицитом (-3241 млрд руб.). На фоне такой «картины» бюджета неизбежно возрастают налоговые риски компаний, потому что налоги — один из основных источников пополнения бюджета. Следовательно, снижение «налогового внимания» к бизнесу пока не предвидится.

Налоговая реальность бизнеса 2024

Советник налоговой службы РФ II ранга, ведущий юрист по налоговым и гражданско-правовым спорам «Правовест Аудит»

Доначисления по результатам выездных проверок

Здесь ФНС есть чем гордиться. Средняя сумма дополнительно начисленных платежей на одну результативную выездную проверку организаций по России в 2022 году составила 74 млн руб. (с учетом пени и штрафов), в 2021 году была 54 млн руб. Причем 96% выездных проверок компаний из всех проведенных в 2022 году были результативными (с доначислениями) (отчет ФНС по ф. 2-НК, август 2023 года).

За 9 месяцев 2023 года по итогам результативных выездных проверок компаний в целом по РФ «средний чек» на 1 организацию составил 66 млн руб. (47 млн руб. — 9 мес.2021, 74 млн руб. — 9 мес.2022), а по Москве — 96 млн руб. (49 млн руб. −9 мес.2021, 92 млн руб. — 9 мес. 2022).

Средние «столичные» доначисления (включая пени, штрафы) стали больше по сравнению с аналогичным периодом 2022 года на 4%.

Как видим, «аппетиты» в рамках проверок и вне их растут, и картина о послаблении налогового контроля пока «не складывается». Весьма досадно, когда многомиллионные доначисления — это цена тех налоговых ошибок и упущений, которые можно было исправить при своевременном их выявлении.