Проблемы предпринимателей в России: от коррупции до негативного опыта взаимодействия с государственными органами

Каждый пятый бизнесмен в России жалуется на коррупцию, по данным опроса Института экономики роста им. Столыпина. В то же время РСПП отмечает снижение доли предпринимателей, считающих, что власть относится к ним как к кошельку.

Опыт взаимодействия с органами власти

- Треть предпринимателей оценивают свой опыт общения с государственными органами как позитивный.

- Еще примерно столько же называют его нейтральным.

- Почти каждый пятый характеризует его как негативный.

Результаты опроса

В опросе, проведенном с 22 февраля по 3 марта, участвовали около 1,5 тыс. собственников и руководителей фирм из 85 регионов. Большинство опрошенных представляют малый бизнес (54% – микробизнес, 32% – малый бизнес). Средний и крупный бизнес составляют 9,5% и 4,5% соответственно.

Проблемы, на которые жалуется бизнес

В целом опыт взаимодействия с госорганами положительно оценивают менее половины предпринимателей. Чаще всего они жалуются на коррупцию, необоснованные требования, волокиту и перевес судебных решений в пользу государства.

Улучшения в сфере взаимодействия бизнеса и власти

Президент РСПП, Александр Шохин, отметил на форуме, что число бизнесменов, жалующихся на давление контрольно-надзорных органов, снизилось в результате моратория на проверки введенного в 2020 году. По мнению Шохина, стоит рассмотреть возможность сделать это ограничение постоянным.

Качество взаимодействия бизнеса и власти

На съезде РСПП Шохин отметил повышение качества взаимодействия бизнеса и власти. Доля предпринимателей, считающих, что власть относится к ним как к младшему партнеру, выросла. В то же время сократилась доля тех, кто считает, что власть относится к бизнесу как к кошельку.

Источник: РБК

Механизмы сотрудничества бизнеса с государством в России: что думают предприниматели

Шохин также сообщил, что отмечаются некоторые позитивные подвижки в части силового давления на бизнес, однако существенного прогресса в этом вопросе пока нет.

Институт экономики роста подчеркивает, что больше всего недовольных — среди владельцев микробизнеса, поэтому на этот сегмент нужно обратить наибольшее внимание на следующей стадии административного совершенствования процедур взаимодействия.

Мнение бизнеса о взаимодействии с государством

Среди крупного бизнеса, напротив, больше довольных взаимоотношениями с государством (39% назвали опыт позитивным, 28% — поровну позитивным и негативным). Крупный бизнес взаимодействует с государством чаще: 32% ответили, что сталкиваются с госорганами более шести раз в год.

Видение бизнеса о коррупции

В целом опрос демонстрирует, что бизнес отчасти оценил работу государства по совершенствованию механизмов взаимодействия с бизнесом: половина опрошенных (50,5%) считают, что с государством стало работать проще. Вместе с тем 83% уверены, что процедуры и практики взаимодействия нужно улучшать.

Желаемые изменения в процедурах

Среди наиболее важных изменений, о которых заявили участники опроса, — усиление борьбы с коррупцией. Так ответили 35% респондентов, больше голосов набрал лишь вариант повышать компетенции и качество работы сотрудников госорганов (41%).

Готовность бизнеса к судебным разбирательствам

Судя по результатам опроса, предприниматели редко оспаривают решения органов власти: 42% респондентов заявили, что не видят для этого оснований, а 23% — что считают себя заведомо проигравшей стороной. Остальные прибегают к оспариванию государственных решений не чаще раза в год (21%).

Большей популярностью у бизнеса пользуются возможности досудебного обжалования (их предпочитают 42,6%). В суд обращаются 33,8%, а 23,6% опрошенных сказали, что считают основным способом урегулирования спора неформальные договоренности с госорганами.

Повышение прозрачности и объективности досудебных процедур: вызов для бизнеса в России

Только 17% респондентов назвали все процедуры разбирательств с государством полностью объективными. О частичной объективности заявили 47%, а 27% уверены, что система всегда на стороне государства и оспорить ничего невозможно. Около 9% полагают, что Россия по качеству оспаривания ничем не отличается от других стран, однако самих претензий к бизнесу должно стать меньше.

Направления улучшения досудебных процедур

Главными направлениями совершенствования досудебных процедур является повышение их открытости, так как они происходят внутри госорганов и неподконтрольны независимым наблюдателям, а также расширение самого применения досудебных процедур, — отмечает Институт экономики роста.

Статс-секретарь — замминистра экономического развития Алексей Херсонцев на форуме РСПП, посвященном контрольно-надзорной деятельности, привел в презентации данные опроса РАНХиГС, согласно которому только четверть бизнесменов готовы обжаловать результаты проверок в случае несогласия. Он отметил рост обращений предпринимателей в систему досудебного обжалования. По трети жалоб решения в прошлом году были полностью или частично в пользу заявителя, указал замминистра.

Судебное обжалование и его особенности

Говоря о судебном обжаловании, респонденты отмечали, что нужно усилить контроль за судами, где государство всегда побеждает. Они предлагают обеспечить полную и однозначную мотивировку судебных решений, повысить скорость рассмотрения дел и обязать суды учитывать заключения независимых экспертов.

Другой опрос, проведенный в ноябре 2022 года Институтом экономики роста, рейтинговым агентством Эксперт РА и Институтом комплексных стратегических исследований, также демонстрировал серьезную обеспокоенность бизнеса объективностью российских судов. Так, 80% опрошенных тогда заявили, что суды часто имеют государственный уклон в спорах между частным бизнесом и государственными структурами. Также предприниматели указывали на обвинительный уклон судебной системы в отношении бизнеса.

Ужесточение ответственности за необоснованные проверки

Известно, что российский бизнес часто подвергается необоснованным проверкам со стороны правоохранительных органов, и эти проверки могут рассматриваться как средство давления на предпринимателей. Об этой проблеме неоднократно писали средства массовой информации, сообщали правозащитники и адвокаты.

Президент Путин призывает к усилению ответственности правоохранительных органов

Теперь на сложившуюся ситуацию обратил внимание и президент Российской Федерации Владимир Путин. Он дал поручение администрации президента подготовить предложения относительно усиления ответственности сотрудников правоохранительных органов за немотивированные проверки бизнеса.

Серьезность поручения президента подтверждает тот факт, что подготовкой мер по усилению ответственности займется специальная рабочая группа по мониторингу и анализу правоприменительной практики в сфере предпринимательства. Руководит этой группой сам глава администрации президента Сергей Иванов.

Ужесточение ответственности правоохранительных органов

Отметим, что, по мнению президента, должна быть ужесточена ответственность должностных лиц российских правоохранительных органов, если они совершают действия, направленные на необоснованное заведение уголовных дел в отношении предпринимателей и прекращение последними предпринимательской деятельности. На незаконные проверки бизнеса в июне 2016 г. обратил внимание и генеральный прокурор России Юрий Чайка.

Проблема необоснованных проверок бизнеса

Необоснованные проверки правоохранительных органов уже давно являются серьезной проблемой для российского бизнеса. Во многих случаях они приводят фактически к уничтожению предприятий и бизнес-инициатив, особенно это относится к малому и среднему бизнесу. На это, в частности, обратил внимание бизнес-омбудсмен Борис Титов.

Ответственность правоохранителей

Необоснованные проверки правоохранительных органов могут играть на руку конкурентам, а то и ставить целью присвоение чужого бизнеса или вытеснение его с рынка. В конечном итоге действия правоохранителей по необоснованным проверкам создают угрозу развитию национальной экономики. То, что власть стала это понимать – очень хорошо.

Либерализация законодательства

Поручение президента является очередным шагом в направлении либерализации российского законодательства и правоприменительной практики относительно бизнеса. 21 июня Государственная Дума РФ приняла законопроект, который смягчает ответственность предпринимателей по ч.4 ст.180 УК.

Также законодатели предлагают освобождать впервые преследуемых предпринимателей от уголовного наказания, если они возместили ущерб, причиненный их незаконными действиями.

Теперь ответить перед законом за намеренные и необоснованные проверки бизнеса, если они имели место быть, придется сотрудникам правоохранительных органов. Для бизнесменов это решение президента наполнено позитивным смыслом, поскольку создает надежду на появление правовых инструментов воздействия на недобросовестных следователей. Поручения, данные президенту, рабочая группа должна разработать к 1 октября текущего года. Но уже сейчас правоохранителям следует задуматься о том, стоит ли им дальше использовать практику необоснованных проверок бизнеса? В любом случае, сокращение рисков, в первую очередь связанных с опасностью необоснованного преследования со стороны правоохранительных органов, будет способствовать общему повышению привлекательности инвестиционного климата в современной России, станет дополнительным стимулом не только для действующих предпринимателей, но и для иностранных инвесторов, а также для граждан, которые только собираются открыть собственный бизнес.

Адвокат, кандидат юридических наук Александр Карабанов

Популярные новости

13:02, 10 января 2024, Бишкек – ,

Торгово-промышленная палата Кыргызстана выступила с заявлением по поводу введения в стране моратория на проверки бизнеса.

В ТПП КР заметили, что этот шаг предпринят для стабилизации экономической деятельности субъектов предпринимательства, обеспечения дальнейшего развития бизнес-среды, привлечения и улучшения инвестиционного климата, а также для устранения необоснованного и излишнего вмешательства государственных органов в деятельность субъектов предпринимательства.

Торгово-промышленная палата отмечает своевременность указа и поддерживает принятый мораторий.

В организации сказали, что от бизнеса поступали жалобы на частые и необоснованные проверки, чередующиеся задержанием руководителей ряда компаний и предприятий. Это напрямую негативно влияет на результаты их работы и в целом на бизнес-климат республики.

«Выражаем надежду на то, что Генеральная прокуратура усилит надзор за законностью и обоснованностью проверок, проводимых правоохранительными, налоговыми и другими уполномоченными органами, имеющими право на проведение проверок субъектов предпринимательства, и в целом будет следовать исполнению указа президента. Со своей стороны ТПП просит сообщать о подобных фактах незаконных проверок по телефонам горячей линии: +996312611474, +996312901520, а также оставлять свои заявки через сайт и социальные сети. Мы будем незамедлительно информировать уполномоченные органы для пресечения необоснованных и незаконных проверок в случае возникновения таковых для последующего принятия соответствующих мер в отношении лиц, осуществляющих незаконные надзорные действия», — подчеркнул глава Торгово-промышленной палаты Темир Сариев.

В Узбекистане по итогам 2022 года количество проверок бизнеса увеличилось почти в 2 раза.

В течение года 32 контролирующих органа провели более 167 тысяч проверок деятельности предпринимателей, тогда как в 2021 году эта цифра составила 86,5 тысяч.

В разрезе регионов больше всего проверок зарегистрировано в Ташкенте — почти 35 тысяч, а также в Кашкадарьинской, Сурхандарьинской и Самаркандской областях.

Среди проверяющих органов наибольшую активность проявили налоговые органы — 71,3% проверок.

Бизнес-омбудсман отреагировал на заявление финансиста Отабека Бакирова о росте количества проверок и бездействии в отношении необоснованных проверок.

По данным уполномоченного, проверки проводились через информационную систему «Единый государственный контроль».

Из этих проверок 164965 было проведено в уведомительном порядке, а 2072 — по согласованию с бизнес-омбудсманом, который отклонил 53,3% поступивших заявлений на проверку субъектов предпринимательства.

Кроме того, бизнес-омбудсман применил 686 мер воздействия по делам о незаконных проверках и нарушениях порядка проведения проверок бизнеса. В их числе — 666 административных протоколов, 19 обязательных представлений, 30 дисциплинарных взысканий, а также увольнения должностных лиц.

Президент Узбекистана Шавкат Мирзиёев в сентябре прошлого года утвердил Положение о порядке проведения контролирующими органами проверок и профилактических мероприятий в деятельности субъектов предпринимательства. В результате удалось урегулировать проверки бизнеса и в некоторой степени предотвратить необоснованные вмешательства, говорится в сообщении.

За январь-апрель 2023 года 27 надзорными органами проведено 31112 проверки бизнеса, по сравнению с аналогичным периодом 2022 года количество проверок уменьшилось на 30873 (было 61985).

Если в 2017 году количество субъектов предпринимателтьства составляло 283 тысячи, то сегодня их почти 1 миллион, отметил также офис бихнес-омбудсмана.

«Если разделить число проверок, проведённых в январе-апреле 2023 года, на количество предпринимателей, проверки не охватывают даже 3% от числа предпринимателей», — отметил бизнес-омбудсман.

Советник президента, бывший министр юстиции Русланбек Давлетов в феврале 2022 года, сравнивая показатели рейтинга Business Indicator за первые полугодия 2020 и 2021 годов, отмечал, что количество проверок и ревизий на каждые 1000 предпринимателей увеличилось в 2,5 раза.

«Ревизии, проверки — это старая система. Мы переходим на систему аудита, камерального контроля, но всё равно эти ревизии есть — они отображаются в нашей автоматизированной системе», — заявил экс-глава Минюста.

Мифов о налогах привели в 2023 к бизнес-потерям и личным рискам на 81-96 млн

Советник государственной гражданской службы РФ II класса, руководитель направления налоговой практики и арбитражных споров

Миф № 1 «Будет проверка — будем переживать»

За 9 месяцев 2023 года без доначислений закончились менее 5% выездных налоговых проверок (в среднем по РФ и по Москве). Это значит: если налоговый орган назначил выездную проверку — «переживать» поздно, доначисления практически гарантированы.

При этом ежегодно растет «средний чек» выездных проверок компаний.

По итогам 9 месяцев 2023 года средние доначисления на одну результативную выездную проверку составили по РФ — 66 млн руб. и по Москве — 96 млн руб.За аналогичные периоды прошлых лет столичным компаниям доначисляли меньше — «аппетиты» растут.

Аналогичные (по поступлениям в бюджет) результаты принесла активно проводимая ФНС работа по самостоятельному уточнению налогоплательщиками своих обязательств.

Глядя на эти цифры, вы все еще надеетесь «отсидеться в своей раковине», отмахиваясь от требований налоговой инспекции и надеясь, что «пронесет»? Если так — вы глубоко заблуждаетесь!

Попустительское отношение к риску налоговых претензий в текущих условиях недопустимо. Усиливающаяся благодаря цифровым системам централизация контрольно-аналитической работы ФНС диктует территориальным инспекциям направления их деятельности. Поэтому отсутствие профилактики ошибок и рисков в учете, игнорирование запросов налоговых инспекций по формальным основаниям или из-за трудоемкости их исполнения — отходят в прошлое. Неудовлетворенный интерес налогового органа к вашему бизнесу чреват высокими рисками оказаться в ситуации, когда ваши контраргументы не будут услышаны вовремя.

В этой связи, проактивные руководители, заботящиеся о своем будущем, действуют на опережение. Даже при вашей полной уверенности в безошибочности учета или кажущейся абсурдности обвинений — не отпускайте ситуацию на самотек — добавляйте контроль и оперативное реагирование на любой запрос. Это точно окупится для вас!

В «Правовест Аудит» обратилась компания, которая проигнорировала запрос налогового органа, т.к. посчитала претензию налоговой безосновательной, а по итогу получила взыскание доначислений по формальным основаниям. При участии налоговых юристов претензии были сняты, только после этого появилась возможность вернуть переплаченную недоимку. Если бы компания сразу внимательно отнеслась к вопросам инспекции, то, скорее всего, удалось бы упредить реальное взыскание, денежные средства не выбывали бы из оборота.

Чтобы иметь сильную позицию и не доводить до споров с налоговыми органами привлекайте аудиторов для своевременной проверки ошибок и профилактики рисков, а также, налоговых консультантов и юристов, которые заранее оценят перспективы спора и помогут минимизировать связанные с ним издержки.

Миф № 2 «Платим налоги — спим спокойно»

Чувствуете себя в безопасности, потому что не работаете с «техническими компаниями» и не «дробите» бизнес? Успокаиваться рано!

Среди самых распространенных налоговых споров именно те, в которые можно попасть даже без умысла.

Во-первых, на неблагонадежного контрагента можно «напороться нечаянно». В условиях вынужденной перенастройки поставок товаров, работ и услуг на рынок вышли «искатели быстрой наживы», не брезгующие «старыми» способами уклониться от уплаты налогов. Если вы даже непреднамеренно заключите с ними договор — то не исключено, что ущерб бюджету, причиненный их действиями, будет возмещать ваша компания, как добросовестный налогоплательщик, которого легко найти и с которого легко взыскать. Потому что никто не отменял применение в налоговых правоотношениях концепции должной осмотрительности при выборе контрагента.

Российский дистрибьютор иностранного производителя из-за санкций и недопущения простоя был вынужден разово, но крупно закупиться у успевшего наладить параллельный импорт поставщика. Спустя полгода сделка обернулась обвинениями покупателя в неуплате 20 млн руб. НДС по сделке с компанией, созданной исключительно для этой операции и не исчислившей предъявленный налог. По итогам консультирования на основании изучения фактических обстоятельства дела эксперты «Правовест Аудит» выработали правовую позицию в споре, позволившую инспекции иначе подойти к оценке вины клиента.

Во-вторых, даже много лет работающая без сбоев группа из аффилированных налогоплательщиков не застрахована от обвинений в необоснованном «дроблении» бизнеса. В поиске доказательств налоговые органы исследуют факты с начала создания первой организации и всех последующих, оценивают намерения и возможности каждого участника вести деятельность самостоятельно, ищут пороки во внутригрупповых сделках. В ход идет все, что может дискредитировать группу лиц как добросовестных налогоплательщиков.

Что относится к дроблению по мнению суда?

Под дроблением бизнеса следует понимать снижение налогоплательщиками своих налоговых обязательств путем создания искусственной ситуации, при которой видимость действий нескольких лиц прикрывает деятельность одного налогоплательщика. При этом получение необоснованной налоговой выгоды достигается в результате применения гражданско-правовых инструментов, формально соответствующих закону. При оценке обоснованности налоговой выгоды могут учитываться такие обстоятельства, как: особенности корпоративной структуры (история создания взаимозависимых лиц, причины их реорганизации и др.), практика принятия управленческих решений внутри группы взаимозависимых лиц, использование общих трудовых и производственных ресурсов, особенности гражданско-правовых отношений внутри группы (Постановление 10ААС от 17.08.2023 по делу №А41-74180/2022).

Ошибочно считать, что проблема «дробления» бизнеса актуальна только для «спецрежимников». Вменение неуплаты налогов из консолидации учета нескольких аффилированных лиц возможно по всем налоговым преференциям, где имеются лимиты выручки, средней численности работников и т.п. Не выведены из-под этого риска и IT-компании. Поэтому оценка Группы на признаки злоупотреблений в понимании налогового органа — верное решение.

И, наконец, проблемы в налогах могут обнаруживаться там, где их и не ждали. Ведь налоговый орган вправе пересмотреть ваш налоговый учет исходя из действительного экономического смысла хозяйственных операций или из-за выявленного доминирующего налогового мотива на их совершение (так называемая «переквалификация сделок»). Причем из-за многообразия ситуаций обнаружившаяся проблема может не иметь однозначного разрешения в правоприменительной практике.

Недостаточно корректная настройка условий хозяйственных договоров с точки зрения налогового закона нередко приводит к пересмотру учета и вменению дополнительных налогов. Экспедиторской компании претензии были предъявлены из-за необоснованно примененной «нулевой» ставки НДС по трансграничным перевозкам. При этом инспекция обложила налогом все услуги «без разбора». Но детальное изучение параметров всех поставок и условий контрактов позволило клиенту «Правовест Аудит» кратно уменьшить цену своей ошибки.

Самостоятельно разобраться в нюансах правовых позиций ФНС и судов применительно к конкретному случаю часто бывает сложно, поэтому не пренебрегайте помощью сторонних специалистов, задачей которых должна стать проверка вашего бизнеса на безопасность от налоговых рисков.

Топ-5 налоговых претензий в судебных кейсах 2023

Миф № 3 «Ошибки в налогах — вина бухгалтера»

Виноват, конечно, может быть и бухгалтер, никто не застрахован от ошибок. Но отвечать за налоговые упущения в большинстве случаев придется руководителю компании (материальная ответственность перед собственником, а также уголовная и субсидиарная ответственность при неуплате налогов). Поэтому руководителю компании необходимо держать налоги под контролем, даже если нет никаких сомнений в профессионализме финансовой службы.

Как известно: «Не ошибается тот, кто ничего не делает». А бухгалтерия постоянно загружена «текучкой» и порой бывает некогда разобраться с многочисленными изменениями законодательства (только в 2023 году было принято более 34 Федеральных законов, вносящих поправки в НК РФ!) — это приводит к ошибкам.

Бывает, что бухгалтеры заблуждаются в том, как применять законодательство, или делают так, как «все всегда делали» — «глаз замыливается».

Большинство аудиторских проверок «Правовест Аудит» выявляет ощутимые налоговые риски.

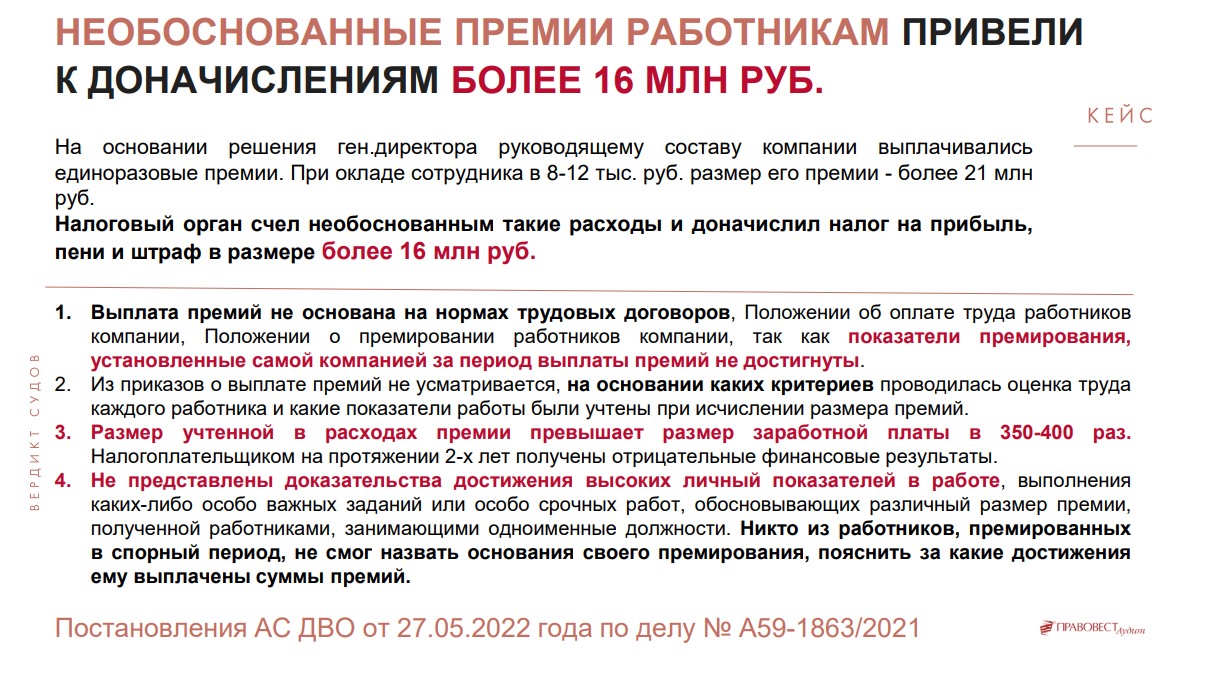

Однако отсутствие документов, подтверждающих необходимость выплаты и размер премии может послужить основанием для доначисления налога на прибыль: налоговая уберет «необоснованные» премии из «налоговых» расходов и доначислит 20% налога. Наша аудиторская практика показывает, что это могут быть миллионные доначисления и только из-за того, что у компании не оказалось документов, которые могли составить ее сотрудники.

Для применения льгот IT-компаниям нужно учесть много нюансов, в т.ч. выделить «айтишные» доходы и посчитать их долю.И как показала наша практика, не все справляются с этой задачей правильно. Неправомерное применение льгот, иные ошибки в исчислении налогов также могут привести к серьезным доначислениям и привлечь внимание налоговых органов к компании.

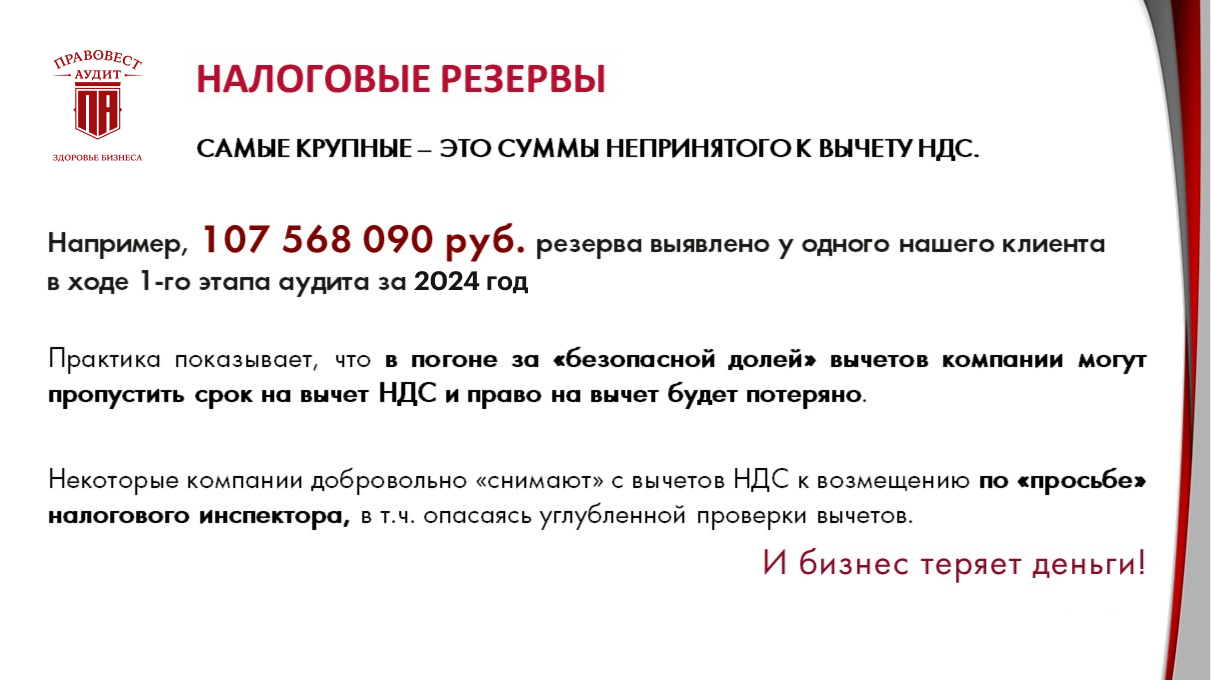

Иногда наоборот: бухгалтерия переплачивает налоги, чтобы не спорить с налоговым инспектором и избежать дополнительного представления документов. Например, инспекторы «просят» перенести вычеты НДС на более поздний период. Проще выполнить просьбу инспектора, чем пройти углубленную камеральную проверку. Но это значит, что компания лишила себя дополнительных оборотных средств. А ради чего?

Задумайтесь, кто контролирует вашу бухгалтерию: вы или налоговая? Если у бухгалтерии будет внешний контроль и поддержка, уверенность, что в учете все в порядке, например, правила учета подтверждены аудиторами, то налоги будут уплачены правильно и «экономно».

Собственник взыскал с руководителя материальный ущерб почти 2 млн руб. невозмещенного НДС, когда право на вычет было утрачено. Бухгалтер решила не рисковать с вычетами, а отвечать пришлось руководителю своим рублем (Постановление АС Поволжского округа от 08.12.2022 года по делу № А65-23518/21).

Поэтому порядок в бухгалтерии — это залог отсутствия налоговых рисков для компании и руководителя, а также уверенность, что компания не переплачивает налоги. Также аудиторская практика показывает, что и ошибки в бухгалтерском учете могут «навредить» руководителю и собственнику компании, например:

Поэтому «взгляд со стороны» на бухгалтерию важен прежде всего для руководителя и собственника компании.

Аудит все победит

Мы проверим отчетность, покажем риски и найдем финансовые резервы, а так же вы получите страховку от штрафов ФНС и защиту налоговых юристов на 3 года

Советник налоговой службы РФ II ранга, зам. руководителя отдела консалтинга

Миф № 4 «Если что — договоримся»

«Договориться» с инспекцией не получится — ее работа контролируется вышестоящими налоговыми органами. До назначения проверки с УФНС согласуются все важные моменты, в т.ч. проблемные зоны компании (контрагенты, дробление бизнеса, притворные сделки и пр.), и размер возможных доначислений.

Все «оцифровано», поэтому получить решение с «нулевыми» доначислениями — практически нереально.

По данным ФНС за 9 мес.2023 года в целом по РФ только 3% проверок оказались нерезультативными, а по Москве — 2% (отчет ФНС ф.2-НК).

Строгий контроль инспекций внутри системы тоже не стоит «сбрасывать со счетов». Даже если повезет получить «эксклюзивное» решение инспекции без доначислений — скорее всего назначат «перепроверку». Именно так происходит на практике.

Компания получила «нулевое» решение инспекции — следом (в этот же день) была назначена выездная проверка УФНС в порядке контроля за деятельностью инспекции (Постановление Девятого ААС от 23.11.2023 года по делу № А40-160100/2023).

Снижение «запланированных» сумм тоже маловероятно — зачем инспекции рисковать, ведь на кону не только ее репутация, но и риск перепроверки со стороны вышестоящих коллег?

Не исключено внедрение экстерриториального подхода к налоговым проверкам, т.е. их проведение «чужими» инспекциями. Уже был законопроект № 343435-8, который отозвали, но все может измениться и «хорошие» отношение с местной налоговой не помогут!

Миф № 5 «В крайнем случае — сольемся»

Некоторые руководители думают: «Уволюсь и нет проблем» или «закроем эту фирму, откроем новую». Это не спасет от личной ответственности, которая может настигнуть и после увольнения. Руководитель в ответе за те периоды, когда он возглавлял компанию и допустил роковые «налоговые» ошибки. Это касается и главбуха.

«Уголовные» риски. За неуплату компанией налогов от 15 млн руб. за 3 финансовых года подряд — руководитель и бухгалтер могут стать фигурантами уголовного дела (ст. 199 УК РФ).

Субсидиарная ответственность. Если у компании не будет средств для погашения налоговых доначислений — долг легко взыщут с руководителя, бухгалтера в рамках субсидиарной ответственности. Средний «чек» по «субсидиарке» — 81 млн руб. (по данным Федресурса).

Как защитить себя от «субсидиарки» и «уголовки» в 2024?

Иногда выходом видится «перевести бизнес на другую компанию». Но такой шаг не поможет уйти от уплаты налоговых доначислений.

Налоговый орган может взыскать налоговый долг компании не только в рамках «субсидиарки». Есть еще более быстрый путь для случаев перевода бизнеса на компанию-«дублера». Статья 45 НК РФ позволяет взыскать налоговые долги с зависимого лица, в т.ч. с компании, на которую будет переведен бизнес.

Результатами трех выездных проверок компании стали доначисления на общую сумму 638 млн руб. Инспекция исчерпала все возможные меры принудительного взыскания задолженности. У компании не было ни денег на счетах, ни имущества. В итоге ее признали банкротом. А долг инспекция успешно взыскала с компании- «дублера», в которую перевели бизнес (Постановление Четырнадцатого ААС от 01.11.2023 года по делу № А52-434/2023).

Налоговые долги и личные риски руководителя и бухгалтера в 2024

Что делать в 2024 году?

Проблемы легче и в 1000 раз дешевле предупредить, чем их решать. Поэтому основная задача руководителя — не дать повода для выездной налоговой проверки. А для этого нужен верный налоговый учет, сбалансированная налоговая нагрузка и грамотное взаимодействие с налоговыми органами, в случае возникновения у них вопросов.

Постоянный контроль налогов и бухучета может обеспечить комплексный аудит с углубленной проверкой налогового учета и «страховкой от налоговых претензий». Аудиторы выявят и оцифруют налоговые риски, а эксперты и налоговые юристы предложат способы их минимизации. Также эксперты обозначат налоговые резервы (переплаты, возможность применения льгот и иных преференций, предусмотренных НК РФ). Если же налоговый орган доначислит налоги по проверенному аудиторами периоду, наши налоговые юристы будут оспаривать доначисления.

Это снимает 99% рисков и искажений в учете. И даже если налоговый орган доначислит налоги по проверенному аудиторами периоду, наши налоговые юристы будут защищать клиента и оспаривать доначисления. А если это не удастся, благодаря уникальной страховке «Правовест Аудит» компания «Ингосстрах» компенсирует штрафы и пени. А значит, как минимум, руководителям, не придется за свой счет оплачивать пени и штрафы в рамках материальной ответственности перед собственниками. А самое главное, с высокой вероятностью, благодаря своевременному аудиту, удастся и вовсе не привлекать внимания налоговых органов.

Аудиторская проверка с углубленной проверкой налогового учета — очень важна для «налогового спокойствия» компании и руководителей. Наша аудиторская статистика по итогам проверок, проведенных в 2023 показала, что в среднем при проведении комплексного аудита на 1 проверку выявленные налоговые риски составляют почти 18 млн руб.

Если бы вместо аудиторов на проверку пришли бы налоговые инспекторы, то эти суммы они доначислили бы в бюджет. А при проведении аудиторской проверки, большинство ошибок было исправлено, восстановлены необходимые документы, подтверждающие расходы и др. Т.е. «порадовать» инспекторов будет нечем.

Стоимость аудита многократно окупилась из-за устранения рисков доначисления и пополнения оборотных средств за счет выявленных налоговых резервов.

Эффективность комплексного аудита можно объяснить несколькими факторами:

Аудит — защита от личных рисков руководителя и бухгалтера в 2024

Важно проверить с аудиторами бухгалтерскую и налоговую отчетность до ее сдачи в налоговую, т.к. именно на основании сданной отчетности налоговые органы будут выделять тех, кто попал в зону риска по 12 критериям ФНС и выбирать «жертв» для включения в план проверок на следующий год или для вызова «на разговор». Кроме того, неверная бухгалтерская отчетность, размещенная в Интернет, может «отпугнуть» потенциальных партнеров и инвесторов.

При проведении аудита зачастую полезно добавить в техзадание аудит управленческого учета. Он поможет:

Мы на вашей стороне!

В нашей компании работают 100% только штатные специалисты. Мы не передаем никакие данные третьим лицам и не пытаемся подставить бухгалтера. Находим резервы и даем рекомендации по устранению ошибок.

Управляющий партнер АКГ «Правовест Аудит»

Занимаем 14 место среди аудиторско-консалтинговых компаний России

Система менеджмента качества соответствует стандарту ISO 9001:2008

Членство в Институте профессиональных бухгалтеров

На основе оценок и отзывов пользователей Яндекса

Мнение редакции

Важно проверить с аудиторами бухгалтерскую и налоговую отчетность до ее сдачи в налоговую, т.к. именно на основании сданной отчетности налоговые органы будут выделять тех, кто попал в зону риска по 12 критериям ФНС и выбирать «жертв» для включения в план проверок на следующий год или для вызова «на разговор». Кроме того, неверная бухгалтерская отчетность, размещенная в Интернет, может «отпугнуть» потенциальных партнеров и инвесторов. Закрывайте год без рисков для себя и для бизнеса!

Бишкек, 10.01.24. /Кабар/. Торгово-промышленная палата Кыргызстана представила номера горячей линии для жалоб предпринимателей на незаконные проверки со стороны госорганов: 0 312 611 474 и 0 312 901 520.

Вместе с тем в организации сделали заявление по Указу «О введении временного запрета (моратория) на проведение проверок субъектов предпринимательства», подписанному президентом Садыром Жапаровым накануне.

Данный шаг, как отметили в ТПП КР, предпринят в целях:

«Торгово-промышленная палата Кыргызской Республики отмечает своевременность данного указа и поддерживает принятый мораторий на пресечение неправомерных действий отдельных лиц правоохранительных органов и органов надзора в отношении компаний, принимая во внимание поступающие от бизнес-представителей сигналы о жалобах на частые и необоснованные проверки, чередующееся задержанием руководителей ряда компаний и предприятий, что напрямую негативно влияет на результаты их работы, и в целом на бизнес-климат страны.

Кроме того, мы выражаем надежду на то, что Генеральная прокуратура Кыргызской Республики усилит надзор за законностью и обоснованностью проверок, проводимых правоохранительными, налоговыми и другими уполномоченными органами, имеющими право на проведение проверок субъектов предпринимательства, и в целом будет следовать исполнению данного указа.

Со своей стороны Торгово-промышленная палата Кыргызской Республики в целях поддержки бизнеса и развития здорового инвестиционного и бизнес-климата в государстве просит сообщать подобные факты проведения незаконных проверок по телефона, указанным выше, а также оставлять свои заявки через сайт https://www.cci.kg/и социальные сети.

Торгово-промышленная палата намерена незамедлительно информировать уполномоченные органы для пресечения необоснованных и незаконных проверок, в случае возникновения таковых, с целью последующего принятия соответствующих мер в отношении лиц, осуществляющих незаконные надзорные действия», — говорится в сообщении в организации.

Топ-7 налоговых ошибок, которые дорого обойдутся компании в 2024

Руководитель практики аудита, ACCA Advanced Diploma in Accounting and Business

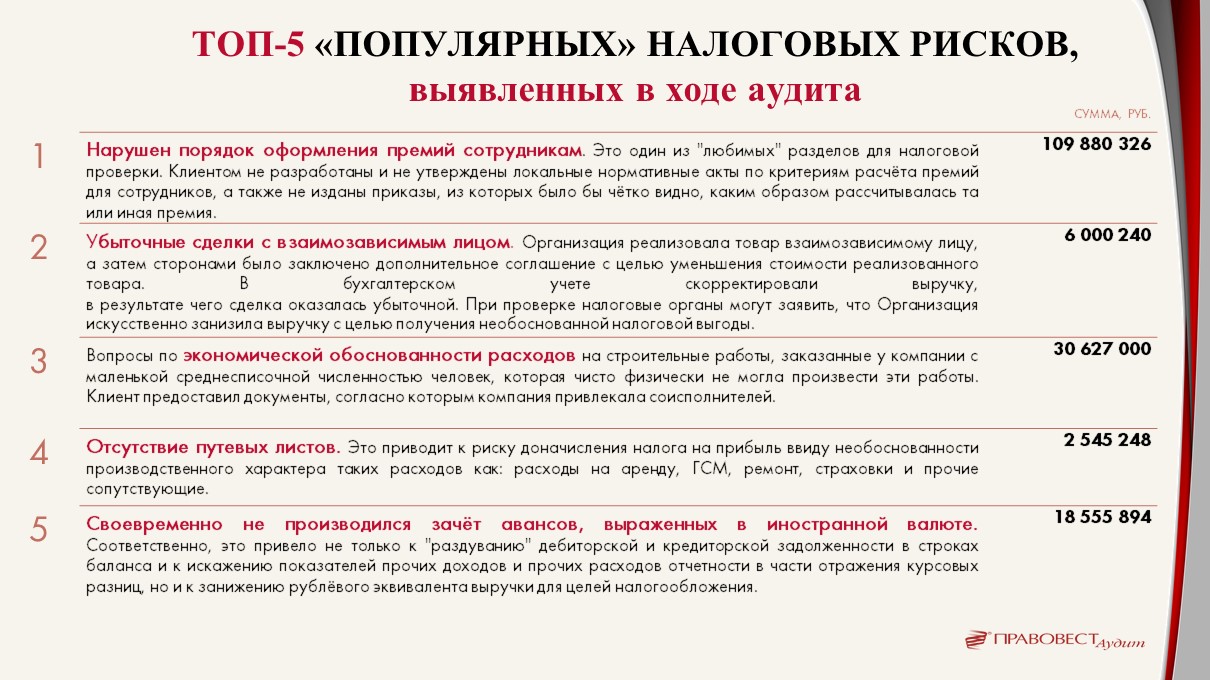

Расходы на премии не обоснованы

Многие предприятия допускают ошибку, полагая, что для налогового учета расходов на премии достаточно иметь лишь приказ генерального директора. Это распространенное заблуждение и такой подход чреват риском доначисления налога на прибыль, пени и штрафа.

Ошибка № 2 нет документов, подтверждающих «необходимость» авто для компании и обоснованность расходов на ГСМ

Автомобили используются в деятельности почти каждой компании, но далеко не всегда эксплуатационные расходы на них обоснованы и экономически целесообразны. Если у вас нет подходящей документации, расходы на топливо и смазочные материалы не будут признаваться расходами по налогу на прибыль. Это также не будет компенсацией, освобожденной от НДФЛ и страховых взносов. Если путевые листы просто говорят о «поездках по городу», налоговые органы могут поставить под сомнение целесообразность таких расходов.

Сомнительные контрагенты

Выбор надежного контрагента — это важный шаг для любой компании. Ошибочный выбор может привести к финансовым потерям, налоговым проблемам и репутационным рискам. Например, из-за сомнительных контрагентов компанию могут обвинить в получении необоснованной налоговой выгоды и «снять» расходы по сделкам, отказать в вычетах по НДС и привлечь к налоговой ответственности в виде штрафа 20%, а то и 40% от неуплаченных сумм налогов (ч.1 и ч.3 ст. 122 НК РФ).

При выборе контрагентов необходимо соблюдать должную коммерческую осмотрительность — проверять контрагентов определенным образом до сделки. Важно здесь не просто принять на веру слова контрагента, а детально рассмотреть документы и факты, подтверждающие его возможности и надежность.

Чтобы проверка была системной и ничего не упустить лучше начать с создания внутреннего документа (положения), который будет регулировать процесс проверки контрагентов. В этом документе следует указать критерии и порядок проверки контрагентов, а также ответственных лиц за этот процесс.

Важно убедиться в наличии у контрагента необходимых материальных и трудовых ресурсов для выполнения договорных обязательств. Желательно сохранить «в досье» по контрагенту и коммерческие предложения, полученные от него и иных компаний (например, как обоснование более выгодных условий сотрудничества), а также иных документов, которые стали причиной выбора именно этого контрагента.

После проведения проверки целесообразно составить отчет, который будет содержать все собранные данные и выводы о потенциальном контрагенте.

Если у вас будут убедительные доказательства того, что сделка несет коммерческую выгоду и соответствует законодательству, вы сможете оспорить возможные претензии налогового органа.

ЗАЩИТИТЕ СЕБЯ И СВОЮ КОМПАНИЮ УЖЕ СЕЙЧАС

Узнать стоимость защиты

Налоговый юрист, Советник налоговой службы РФ II ранга

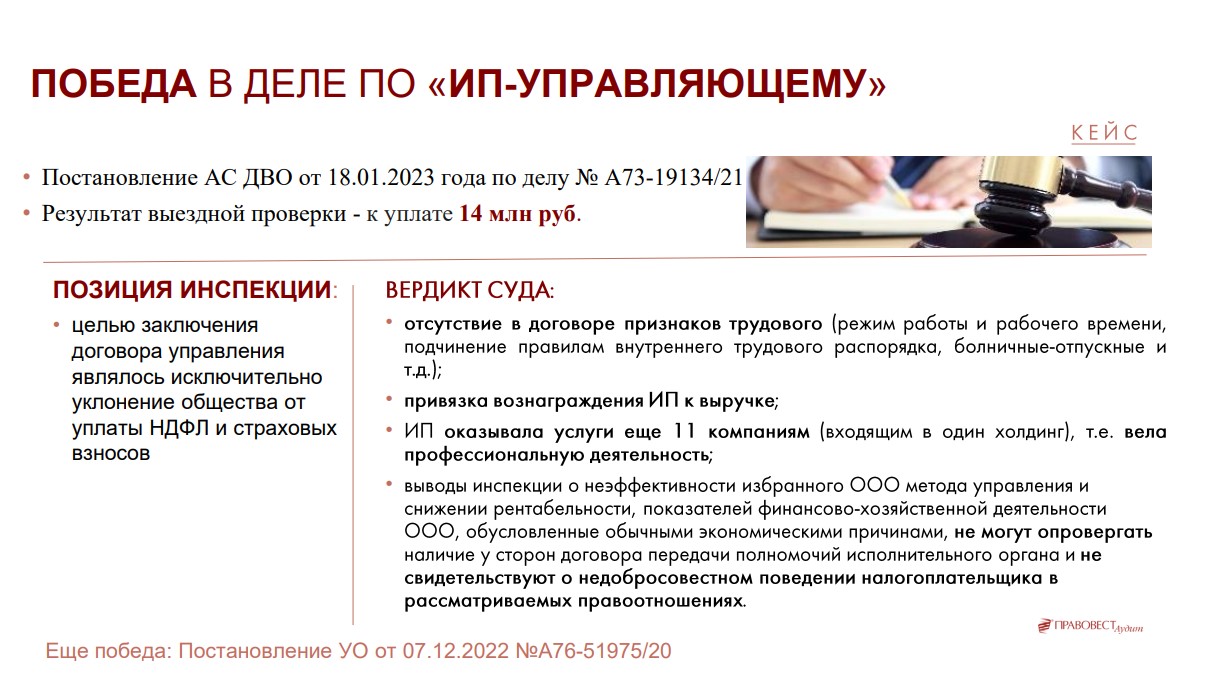

ИП в роли управляющего

На практике замечено, что в последние годы многие компании переходят к модели, при которой управление организацией возлагается на индивидуального предпринимателя (ИП). Этот подход может казаться привлекательным с точки зрения налогообложения. Шутка ли: ИП, работающие на упрощенной системе налогообложения, платит налоги за себя и всего 6% (УСНО, доходы), в то время как компания-работодатель платит до 43% «зарплатных налогов».

Однако такой подход несет в себе и значительные риски — переквалификацию договора с ИП в трудовой договор. Особенно это вероятно, если этот ИП ранее являлся «штатным» руководителем компании. Такое решение может привести к крайне неприятным налоговым последствиям — доначислению НДФЛ и страховых взносов, пеням и штрафам.

При переходе на «схему с управляющим» компания должна быть готова доказать экономическую эффективность такой модели и отсутствие признаков трудовых отношений с управляющим. Так, если функции управляющего ИП не отличаются от функций, которые он выполнял на предыдущей «штатной» должности, и его доход значительно возрос, при этом финансовые показатели компании не изменились, налоговые органы могут поставить под сомнение легитимность такой схемы.

Чтобы этого не произошло помимо экономической эффективности модели с ИП, необходимо обратить внимание и на юридические аспекты. Например, договор должен быть ориентирован на конкретный результат, а не просто на процесс выполнения работы, управляющий не должен подчиняться рабочему режиму компании. Т.е. гражданско-правововой договор не должен иметь признаки трудогового. В противном случае налоговые органы могут рассматривать выплаты как зарплату, что и повлечет дополнительные налоговые обязательства.

Прежде чем принять решение о переходе на такую модель, рекомендуется проконсультироваться с налоговыми юристами для минимизации рисков. Если все сделать правильно, то использование модели с управляющим вполне имеет право на жизнь.