Как сдавать отчетность ИП на УСН без работников

Из нашей статьи вы узнаете, каков порядок отчетности для предпринимателей на упрощенной системе налогообложения (УСН) в случае отсутствия наемных работников. В 2023 году примерно 80% индивидуальных предпринимателей работают без использования наемного персонала, что значительно упрощает процесс отчетности, учитывая отсутствие необходимости взаимодействия с кадровыми отчетами и страховыми взносами.

Виды отчетности на УСН

Упрощенная система налогообложения отличается от общей системы налогообложения (ОСНО) более простыми расчетами и низкой налоговой нагрузкой. В этой системе большая часть налогов заменяется единым налогом, зависящим от доходов или доходов минус расходов. Ставки налога составляют 6% и 15% соответственно.

Отчетность предпринимателей на упрощенке может быть достаточно объемной. Рассмотрим основные виды отчетности.

Какие отчеты сдавать без работников

Предпринимателям, не имеющим наемных сотрудников, требуется сдавать гораздо меньше отчетности. Необходимо отчитываться только по нескольким формам без обязательств в области страховых взносов, НДФЛ и персональных данных. Многие из этих отчетов представляются не из-за основных обязательств, а по особым причинам.

Налоговая отчетность ИП на УСН

В 2023 году изменился порядок представления налоговой отчетности для всех организаций и индивидуальных предпринимателей из-за введения Единого налогового счета (ЕНС) и Единого налогового платежа (ЕНП). Теперь все подлежащие к уплате суммы должны зачисляться на ЕНС через общее платежное поручение. Налоговая служба самостоятельно распределит суммы на оплату различных налогов.

Налогоплательщики должны уведомлять ФНС о суммах, подлежащих уплате, что дает возможность ФНС правильно распределить средства. Уведомления об авансовых платежах подаются ежеквартально. Уведомление за 4 квартал не требуется, так как необходимые показатели включаются в годовую декларацию.

Действительно, предприниматель на УСН должен предоставить документы, подтверждающие расходы по требованию налоговой инспекции. Это необходимо в случае встречной проверки, когда ФНС хочет убедиться в правильности и законности представленной отчётности.

Если ИП на упрощенной системе налогообложения (УСН) получил запрос на предоставление документов от налоговой инспекции, он обязан выслать все необходимые бухгалтерские документы. Важно, чтобы расходы были подтверждены договорами, счетами, кассовыми чеками и иными финансово-хозяйственными документами.

Если у предпринимателя есть расходы, которые были ранее не учтены в декларации по УСН, то необходимо внести исправления и предоставить дополнительные документы налоговой инспекции. В случае отказа от предоставления запрашиваемых документов, предпринимателю могут быть наложены штрафы или начаты налоговые проверки.

Подготовка к встречной проверке должна быть осуществлена тщательно и своевременно. Корректное ведение бухгалтерского учета и хранение всех финансовых документов важно для успешного прохождения проверки со стороны налоговой службы.

Важность использования программ и сервисов для сдачи декларации по УСН

С учетом изменений в законодательстве и увеличения количества электронной отчётности, использование специализированных программ и сервисов для сдачи декларации по УСН становится необходимостью.

Преимущества таких программ включают:

- Удобство использования

- Сокращение временных затрат

- Минимизация возможности ошибок и штрафов

- Оптимизация процессов учёта и отчётности

При выборе программы для сдачи декларации по упрощенке без работников важно учитывать потребности и характер деятельности предпринимателя. Интегрированные модули, онлайн-сервисы и компьютерные программы могут значительно облегчить процесс учета и сдачи документов по УСН.

Необходимо помнить о сроках сдачи декларации и обязательных платежей для предпринимателей на УСН. Предоставление документов при проверке со стороны налоговой инспекции является обязательным и требует внимательного подхода к организации финансовой отчетности.

Таблица: Обязательные платежи и сроки сдачи для предпринимателей на УСН

| Платеж или форма отчётности | Сроки сдачи |

|---|---|

| Авансовые платежи по УСН | За 1 квартал – до 28 апреля; |

| За 2 квартал – до 28 июля; | |

| За 3 квартал – до 28 октября. | |

| Уведомление об авансе по УСН | За 1 квартал – до 25 апреля; |

| За 2 квартал – до 25 июля; | |

| За 3 квартал – до 25 октября. | |

| Налог по итогам года | До 28 апреля года, следующего за отчётным |

| Декларация по УСН | До 25 апреля года, следующего за отчётным |

| Фиксированный страховой взнос за себя | До 31 декабря текущего года |

| Дополнительный взнос на пенсионное страхование | До 1 июля года, следующего за отчётным |

При соблюдении сроков и правильной организации отчетности предприниматели на упрощенной системе налогообложения могут избежать штрафов и налоговых проблем. Важно следить за изменениями в законодательстве и использовать современные технологии для упрощения процесса учета и отчетности.

Налоговый контроль и истребование документов

Одной из форм налогового контроля является истребование документов (информации). Согласно положениям НК РФ налоговые органы вправе запрашивать документы и пояснения, касающиеся деятельности налогоплательщика. Это может происходить как в рамках проверки, так и вне ее относительно конкретной сделки.

За непредставление ответа на требование налогового органа о представлении документов и информации, направленного вне рамок налоговых проверок, налогоплательщик может быть привлечен к ответственности в виде штрафа.

Законность истребования документов

В Консультации от 01.09.2023 эксперт ФНС отвечает на вопрос о законности истребования в рамках встречной проверки документов, касающихся проверяемого налогоплательщика и подтверждающих расходы ИП на УСН с объектом доходы.

Для исчисления налоговой базы по УСН с объектом доходы организации и ИП обязаны вести налоговый учет доходов и расходов в книге учета доходов и расходов на основе первичных документов.

Рекомендации для ИП

ИП на УСН доходы обязан правильно учитывать и отражать полученные доходы и определенные расходы. В случае получения требования о представлении пояснений, эксперт ФНС рекомендует представить документы, на основании которых исчисляются и уплачиваются налоги, сборы.

В случае отсутствия необходимых документов, необходимо направить пояснения в произвольной форме.

Административная ответственность

За отсутствие первичных документов предусмотрена административная ответственность. Наложение административного штрафа на должностных лиц влияет на нарушения в бухгалтерии и бухгалтерский учет.

Представить документы по требованию налогового органа поможет Готовое решение в СПС КонсультантПлюс.

Вывод

Важно грамотно реагировать на требования налоговых органов и подготавливаться заранее. Эффективное взаимодействие с налоговыми органами поможет предотвратить проблемы и избежать штрафов для вашей компании. Убедитесь, что ваш бухгалтерский учет ведется правильно и документы представлены вовремя.

Важность документирования всех хозяйственных операций для предпринимателей

Уверенность в том, что единственной точкой контроля является выписка банка, расхолаживает предпринимателей и они не уделяют должного внимания документированию ВСЕХ хозяйственных операций.

Зачем документировать операции?

Действительно зачем заморачиваться составлением и хранением подтверждающих документов тем, кто оплачивает единый налог по фиксированной ставке? Ответ прост. Упрощенный налог предприниматель уплачивает лишь на доход от предпринимательской деятельности, на все остальные доходы начисляется НДФЛ.

Доказывают “предпринимательский” статус дохода как раз те самые подтверждающие документы о составлении которых часто забывают предприниматели на УСН (доход).

Последствия ошибок

Считать, что раз расходы при налогообложении не учитываются, а доход контролируется по банку, то и оформлять документы по сделке не обязательно – это большая ошибка. На этой ошибке налоговики “делают неплохой план”. Логика проста – использование УСН освобождает предпринимателя от уплаты НДФЛ на доходы от предпринимательской деятельности.

Пример из судебной практики

Как переквалификация доходов в непредпринимательские и доначисление сказочных сумм НДФЛ поддерживается судами, рассмотрим на примере Постановления Арбитражного суда Центрального округа от 31.01.2023 № Ф10-5827/2022 по делу № А54-10755/2019.

Суть дела

Выездная налоговая проверка ИП Королева С.В. за период с 01.01.2015 по 31.12.17 вынесла решение о привлечении предпринимателя к налоговой ответственности (Решение № 2707 от 06.09.19 года). Общая сумма доначислений НДФД, штрафов и пени составила 14,4 млн. рублей.

Результатом судебных разбирательств 2-х инстанций, длящихся с 2019 года стала частичная отмена штрафов в размере 2,4 млн.

Причина тяжбы

Инспекторы переквалифицировали денежные поступления в непредпринимательские с доначислением НДФЛ, штрафов и пени. При рассмотрении дела в арбитражном суде ИП Королев С.В. частично предоставил документы подтверждающие оказание транспортных услуг спорным компаниям, но серьезные противоречия во вновь предоставленных документах просто не могли остаться незамеченными.

Выводы

В заключение, подчеркнем на важности документирования всех хозяйственных операций для предпринимателей, особенно тех, кто работает на УСН. Неверное представление о том, что только банковская выписка контролирует доходы, может привести к серьезным штрафам и пени, как показано в судебном примере. Документирование операций – залог успешной бизнес деятельности и избежания налоговых проблем.

Автор: SEO копирайтер

Дата: 01.01.2023

и не нашел оснований для удовлетворения требований ИП Королева С.В.

Другими словами 3 года судебных разбирательств, расходы на адвокатов, потеря времени и нервов не привели к желаемому результату. Долг перед бюджетом в 12 млн. рублей повис на бизнесе тяжелым якорем.

Можно ли было изменить ситуацию? Скорее можно было ее не допускать. А для недопущения столь неприятного развития событий всего-то навсего требовалось вовремя и грамотно составлять документы.

В подтверждение моих слов могу привести решение суда, где именно наличие полного комплекта документов на каждую операцию заставило Фемиду встать на сторону налогоплательщика.

Благодаря выверенным докам компания сумела отстоять свои интересы даже в одном из самых непримиримых к предпринимательским шалостям судов – в Арбитражном Суде Центрального округа (дело А48 – 9805/2021).

Я ни в коем случае не призываю к применению схем оптимизации “всех оттенков серого”. Просто хочу подчеркнуть, что при качественном ведении учета, бизнес вполне способен выбраться из-под налогового пресса без финансовых потерь.

Если вы чувствуете пристальное внимание фискалов и нет уверенности в вашей бухгалтерии – пишите, звоните.

Проведем аудит, исправим ошибки, подготовим варианты корректировки налоговой модели для снижения налоговых рисков законными методами.

Контакты для связи:

+7 999 589 44 09

Как узнать систему налогообложения компании или ИП

Текст изменился / 8 августа 2023

В этом материале расскажем, как проверить систему налогообложения ИП или организации по ИНН, для чего нужна эта информация о вашем потенциальном или действующем партнере — контрагенте, и напомним обо всех действующих налоговых режимах.

Во множестве налоговых режимов стоит разобраться заранее, чтобы выбрать наилучший вариант для вашей компании или ИП

Какая система налогообложения у вашего ИП

Чтобы уточнить, по какой системе в качестве индивидуального предпринимателя (ИП) вы платите налоги, зайдите в личный кабинет

Для входа нужно указать ИНН и ввести пароль. В личном кабинете сверху на странице увидите искомые сведения: они указаны после ФИО, ОГРНИП и ИНН.

Зачем проверять чужую фирму

То, что вы задались вопросом, а как платит налоги потенциальный или действующий бизнес-партнер — контрагент — вполне обосновано.

Возмещение на оплату НДС в праве получить как индивидуальные предприятия, так и организации, в том случае, если их контрагент также платит НДС.

Например: ваш поставщик платит НДС, и вы в праве запросить из бюджета вычет по сумме НДС, которая указана в счете-фактуре. Но если у поставщика выбран один из вариантов специального налогового режима (СНО), где не нужно уплачивать НДС, вычет сделать не получится.

Также все риски вы как компания или индивидуальный предприниматель берете на себя, выбирая контрагента. Поэтому в ваших интересах убедиться в том, что возмещение НДС будет обоснованным. В противном случае потом придется раскошелиться и на налог, и на оплату штрафов и пени.

После перехода компании на новую систему оплаты налогов следует удостовериться, что соответствующие изменения у себя внесла налоговая служба.

Также по СНО можно предположить, каков размер бизнеса у контрагента. Сведения могут оказаться полезными при заключении сделки.

Проверяем компанию, ИП и самозанятого

Если нужно проверить ООО по ИНН, ОГРН или названию, воспользуйтесь сервисом налоговой службы

После того, как сервис найдет по введенным данным фирму, посмотрите ее налоговый режим в разделе «Специальные налоговые режимы». Либо он будет там указан, либо вы прочитаете фразу «Специальный налоговый режим не применяется». Это означает, что компания работает по ОСН.

Если у вас есть электронная подпись, запросите информацию об СНО компании у налоговой в письменном виде через личный кабинет.

Можно написать налоговикам и бумажное письмо. Укажите в нем ИНН контрагента и дожидайтесь ответа, который ФНС пришлет вам на указанный адрес.

Есть вариант не использовать сервисы, а напрямую спросить контрагента. Изучите выставленный счет на оплату и найдите графу «Сумма НДС». После этого запросите у организации письменное подтверждение о том, что компания работает по налоговому спецрежиму. Так вы гарантировано сможете получить из бюджета уплаченный НДС.

Самозанятых и ИП проверить проще всего: по отрытому . Вам потребуется только ИНН лица, которое проверяете.

Узнать о системе налогообложения контрагента можно и по чеку из «Мой налог». Под номером, датой и временем сформированного чека стоит строка «режим НО».

Косвенную информацию можно найти на налоговой. Сделайте выписку по интересующему вас ИП и в «Сведениях о записях, внесенных в ЕГРИП» есть шанс обнаружить заявление о переходе на специальный налоговый режим. Скорее всего, это и будет действующая система, по которой предприниматель сейчас платит налоги.

Кстати, быстрее и проще всего проверить контрагента можно с помощью удобного сервиса от Совкомбанка.

Хотите проверить контрагента на благонадежность, но не знаете, как это сделать? Клиенты Совкомбанка не задаются этим вопросом, а пользуются специальным сервисом «Проверка контрагентов» в интернет-банке. Проверяйте партнеров и будьте спокойны за свой бизнес.

Как устроена система

У всех компаний и ИП в России есть два пути: платить налоги по основной системе (ОСН) или выбрать один из шести спецрежимов.

По умолчанию применяется первый вариант, который можно охарактеризовать как «без ограничений». Не важно, какой у вас вид деятельности, сколько работников и какая выручка. Зато все налоги, которые предусмотрены законом, придется платить.

можно перейти, если направить соответствующее заявление в налоговую.

«Упрощенка»

По УСН, то есть по упрощенной системе налогообложения, с компаний не взимаются налоги на прибыль, имущество, НДС и НДФЛ. Все это заменяет один платеж.

Его размер составляет либо 6% в большинстве регионов, если налогоплательщик выбрал вариант «Доходы», либо от 5% до 15% (устанавливается регионами) — по системе «Доходы минус расходы».

Для «упрощенки» требуется:

Ранее, когда компания преодолевала порог по доходу в размере 150 млн рублей, а численность сотрудников становилась больше 100, но до 130 человек, право на УСН терялось.

Теперь при доходе от 188,55 до 251,4 млн рублей и численности до 130 сотрудников просто повышается ставка: до 8% по варианту «Доходы» и до 20% для УСН «Доходы минус расходы».

На общую систему придется перейти, если доходы превысят 251,4 млн рублей, а работников станет больше 130 человек.

«Доходы минус расходы» нередко выбирают представители малого бизнеса, работающие по УСН

Автоматизированная упрощенная система (АУСН)

Этот вариант напоминает УСН, но отличается тем, что налог рассчитывается налоговым органом в автоматическом режиме.

Пока в качестве теста АУСН доступна для Москвы с областью, а также предпринимателям в Калужской области и в Республике ТатарстанСрок перехода на «автоматизированную упрощенку» заканчивается в конце 2027 года.

Если выбрать вариант «Доходы», налог составит 8%, по системе «Доходы минус расходы» он существенно больше — 20%. Минимальная ставка — 3% от общей выручки.

Нужно выдерживать следующие условия:

Самозанятым

Об этом налоге хорошо знают самозанятые. Они делают взносы на профессиональный доход (НПД), его же уплачивают индивидуальные предприниматели, которые работают без сотрудников.

НПД для физлиц заменяет НДФЛ, для предпринимателей — налог на доходы физлица, налог на добавленную стоимость и разные взносы (пенсионные, медицинские и т.п.).

Потолок по годовому заработку самозанятого составляет 2,4 млн рублей. Если источник его доходов — фирмы, придется заплатить налог в размере 6%. Поступающие от физических лиц доходы облагаются 4%.

Не только крупным компаниями нужны банковские займы для развития бизнеса. В Совкомбанке самозанятые могут получить кредит на сумму до 5 млн рублей.

Совкомбанк поддерживает инициативы и начинания и предлагает кредит самозанятым сроком до пяти лет. Вы можете оформить кредит до 5 млн рублей на любые цели, предоставив минимальный пакет документов. Удобный калькулятор поможет рассчитать финансовую нагрузку и покажет, сколько нужно платить каждый месяц. Оформите заявку прямо сейчас, чтобы получить быстрое одобрение.

Для ИП

Существует патентная система налогообложения (ПСН), созданная исключительно для индивидуальных предпринимателей.

ИП приобретает патент по фиксированной сумме сроком действия от месяца до года. Взамен предпринимателю не приходится платить НДФЛ, налог на имущество. Также ИП частично освобождается от уплаты НДС.

Чтобы узнать стоимость патента, нужно рассчитать налог по ставке 6% от потенциально возможного дохода, который ИП получит за год. Для удобства есть специальный

Чтобы получить право на покупку патента, годовой доход ИП не должен превышать 60 млн рублей, а годовая средняя численность сотрудников — не больше 15 человек.

ИП могут выбрать этот налоговый спецрежим, если они занимаются одним из

Сельхозпредприятиям

Если вы владеете сельхозпредприятием, разводите рыбу или выращиваете животных, воспользуйтесь единым сельскохозяйственным налогом (ЕСХН). Размер налоговых отчислений по нему максимум 6% и ниже по усмотрению регионов. Имущественный налог (частично), налог на прибыль и доходы физлица платить не придется.

Предприятиям разрешено нанимать неограниченное число сотрудников, но для рыбохозяйственных компаний есть лимит — не более 300 человек за год.

Ограничений по величине дохода нет, главное, чтобы не меньше чем на 70% он формировался от сельскохозяйственной деятельности.

Всегда тяжело расставаться с деньгами, заработанными своим трудом. Но налоги придется платить в любом случае

Горнодобывающим компаниям

Допустим, у вас есть горнодобывающее предприятие, и вы в числе тех организаций, что могут претендовать на добычу ископаемых из недр. Чтобы получить на это разрешение от государства, составляется соглашение о разделе продукции

Все расходы на добычу будут с вашей стороны и часть ископаемых нужно будет отдать государству. Зато вашей компании не придется платить другие налоги полностью или частично.

Наркобарон Пабло Эскобар сжег 2 млн долларов за одну ночь, чтобы согреть близких у костра, когда они скрывались от ФБР.

Итоги

Если правильно выбрать вариант уплаты налогов, то это поможет развиваться вашему бизнесу независимо от того, являетесь ли вы индивидуальным предпринимателем или владеете крупной компанией.

Для большего удобства налогоплательщиков существует шесть налоговых спецрежимов. У каждого из них есть свои преимущества и недостатки.

Для возмещения НДС нужно заранее узнать о налоговом режиме контрагента. Лучше заранее подстраховаться, чтобы потом не пришлось оплачивать НДС из своего кармана.

Вся информация о ценах актуальна на момент публикации статьи.

Стоим на защите вашей бухгалтерии и дарим

на ВСЕ продукты, кроме спецтарифов

Предприниматели часто делают выбор в пользу УСН из-за минимального объёма отчётности. Расскажем, какие отчёты сдаёт ИП без работников и что поменяется с 2024 года.

Упростите себе жизнь – сформируйте отчётность в 2 клика с помощью сервиса «Моё дело».

Система все рассчитывает автоматически, а также заполняет документы для подачи в налоговую службу и пенсионный фонд.

Обязательная отчётность

Все предприниматели на УСН обязаны:

Необходимость подачи другой отчётности ИП на УСН зависит от вида деятельности предпринимателя, его сделок и от того, является ли он страхователем — есть ли работники, с кем отношения закреплены трудовым и (или) гражданско-правовым договором.

Декларация по УСН

Одновременно с введением единого налогового платежа была обновлена декларация на УСН. За 2022 год предприниматели отчитались по старой форме, за 2023 год уже придётся отчитываться по новой форме.

Сформировать декларацию можно через сервис «Моё дело».

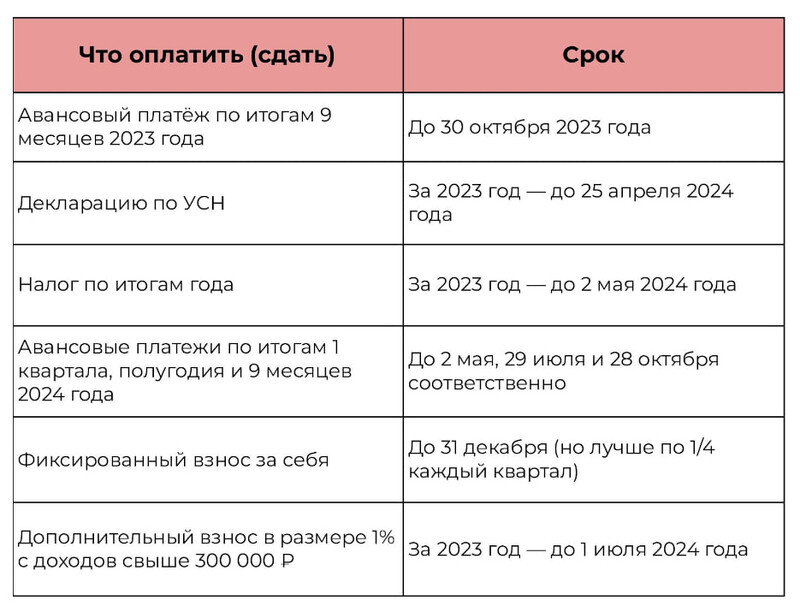

Сдать декларацию УСН за 2023 год необходимо до 25 апреля 2024 года.

Подать можно в электронном виде — через сайт ФНС или «Моё дело», либо в бумажном виде — лично в налоговой или отправить по почте заказным письмом с вложенной описью.

Если ИП не вёл деятельность в календарном году, то всё равно нужно отчитаться.

Когда предприниматель утрачивает право вести деятельность на упрощёнке, то подаёт декларацию до 25 числа месяца, следующего за кварталом, в котором утрачено право. Также до 28 числа этого же месяца уплачивает налог.

Нет времени вести книгу учёта доходов и расходов?

Покажем как сформировать её автоматически в 3 клика.

Уведомление по уплате УСН

С 2023 года к сдаче отчётности ИП на УСН прибавились уведомления по авансам.

Крайний раз в 2023 году подавать уведомление нужно до 25 октября — сообщить об уплате авансового платежа за 9 месяцев.

В 2024 году сроки следующие:

Отметим, что уведомление по уплате итогового налога подавать не требуется. Налоговики берут сведения из декларации УСН.

Отправить уведомление можно лично в налоговой, через ТКС или Почту России.

Книга учёта доходов и расходов (КУДиР)

Всем предпринимателям на упрощёнке обязательно нужно вести учёт доходов или доходов-расходов в зависимости от выбранного режима. Для этого предусмотрена КУДиР, которую заводят для каждого календарного года.

Подавать её никуда не нужно, но налоговики в любой момент могут проверить факт наличия и правильность заполнения. Если будут ошибки — выпишут штраф.

Вести КУДиР можно:

Ожидается, что с 2024 года может быть введена новая версия КУДиР. Проект приказа размещён на Едином портале для размещения проектов НПА.

Деятельности нет, а отчётность уже требуют?

Нулёвки от 1666 рублей

Дополнительная отчётность

Иногда сдавать нужно и другие отчёты в налоговую для ИП на УСН без работников. Рассмотрим в таблице:

Декларацию по НДС Когда ИП выступил в роли налогового агента по НДС или выставил счёт-фактуру с выделенной суммой НДС Сдать в электронном виде до 25 числа месяца, следующего за кварталом, когда была осуществлена одна из операций

Декларацию по косвенным налогам Если ИП ввозит в Россию товары из стран, входящих в ЕАЭС Сдать до 20 числа месяца, следующего за месяцем, когда импортные товары были приняты к учёту

Декларацию по водному налогу Если ИП использует в деятельности воду из природных источников Сдать до 25 числа месяца, следующего за кварталом

Статистическую отчётность Если ИП попал в выборку Росстата Проверить можно на сайте ведомства, указав требуемые данные

Отчёт об операциях с товарами, подлежащими прослеживаемости Если ИП ввёз товары в Россию из перечня после 8 июля 2021 года, то обо всех своих действиях с ними нужно отчитываться Сдать отчёт нужно до 25 числа месяца, следующего за кварталом, в котором были операции с такими товарами

Отчёты при отсутствии деятельности

Повторимся: если в календарном году предпринимательская деятельность не велась, то декларация всё равно подаётся. В зависимости от режима УСН заполнять нужно по-разному:

Использовать убыток для снижения налоговой базы УСН можно в течение десяти следующих лет и только для снижения итогового платежа за календарный год. Причём необязательно сразу же это делать после возобновления деятельности. Главное — сначала списывать более ранние убытки.

На упрощёнке ИП без работников необходимо платить:

Авансовые платежи В конце 2023 года с учётом переносов из-за выходных платёж за 9 месяцев нужно перевести до 30 октября.В 2024 году с учётом переносов из-за выходных сроки уплаты следующие:за 1 квартал — до 2 мая;за полугодие — до 29 июля;за 9 месяцев — 28 октября. Итоговый платёж за 2023 год уплатить до 2 мая 2024 года

Фиксированный взнос В 2024 году размер страховых взносов на ОПС и ОМС равен 49 500 ₽.Перечисляют одним платежом без разделения по видам страхования.Лучше платить поквартально равными частями, чтобы уменьшить налог

Дополнительный взнос Если размер годового дохода ИП превысил 300 000 ₽, то платить нужно 1% с суммы превышения.С 2024 года максимальный размер дополнительного взноса — 277 571 ₽

На УСН «Доходы минус расходы» дополнительный взнос считать нужно так:

(Доход – подтверждённые расходы – 300 000 ₽) х 1%.

Пример. ИП заработал 7 000 000 ₽. Подтверждённые расходы — 6 000 000 ₽. Размер дополнительного взноса равен: (7 000 000 ₽ – 6 000 000 ₽ – 300 000 ₽) х 1% = 7 000 ₽.

На УСН «Доходы» считать так:

(Доход – 300 000 ₽) х 1%.

Пример. ИП заработал 7 000 000 ₽. Размер дополнительного взноса равен: (7 000 000 ₽ – 300 000 ₽) х 1% = 67 000 ₽.

Остальные налоги нужно платить, если есть соответствующий объект налогообложения.

Сроки подачи и уплаты

Подытожим информацию — для платежей и отчётности у ИП на УСН без сотрудников предусмотрены следующие сроки:

Ближайшие сдачи отчётов и переводы платежей

Бухгалтерскую отчётность ИП на УСН вести необязательно, но он может это делать добровольно.

В статье рассмотрели, какую отчётность сдаёт ИП на УСН без работников. Если появится хоть один сотрудник, то дополнительно добавится следующая отчётность: 6-НДФЛ, РСВ, персонифицированные сведения по физлицам и ЕФС-1.

Боитесь пропустить даты сдачи отчётности?

Сформируйте в 3 клика ваш персональный налоговый календарь. Система сама напомнит о предстоящих датах сдачи.

Упрощённая система налогообложения (УСН) — это льготный спецрежим, особенно популярный среди предпринимателей и небольших организаций благодаря низким налоговым ставкам. Но выбор упрощёнки не освобождает налогоплательщиков от сдачи отчётности в контролирующие органы. Расскажем об основных отчётных документах, которые должны сдавать организации и ИП на УСН.

Какую отчётность сдают упрощенцы

Отчётности на спецрежиме не меньше, чем на основной системе налогообложения. Перечислим обязательные формы.

Как изменился порядок сдачи отчётности в 2023 году

Для налогоплательщиков, включая тех, кто на УСН, отчётность 2023 года оказалась сопряжена с масштабными нововведениями. Общий порядок уплаты налогов и отчётности изменился благодаря внедрению Единого налогового платежа (ЕНП). Рассмотрим главные изменения в работе с отчётностью.

Уплата налогов на ЕНС и уведомления об исчисленных суммах

С 2023 года все налоги необходимо исчислять на ЕНС посредством ЕНП — единый налоговый платёж с КБК 18201061201010000510 (код бюджетной классификации). Важно следить за тем, чтобы обязательные к уплате суммы зачислялись на счёт до 28 числа. При этом не обязательно вносить всю сумму единоразово, можно платить по частям, дробить налоги на маленькие ежедневные платежи, если удобно. Главное, чтобы к указанному сроку на ЕНС числилась сумма, достаточная для погашения всех имеющихся налогов, а ФНС в дальнейшем полагается самостоятельно распределить её, куда нужно.

Уведомление направляется в налоговую по месту учёта организации или предпринимателя в электронном виде. Способ сдачи на бумаге тоже возможен, но только если численность работников меньше 10.

Если по каким-то причинам упрощенец не обязан платить налог, то нет необходимости сдавать нулевое уведомление. Такие случаи возможны, например, для льготных категорий организаций и ИП, у которых налоговая ставка снижена до нуля. Подробнее о налоговых ставках можно прочесть в нашем материале о переходе на УСН.

Уплата налога на КБК без уведомлений

Разрешается вместо уведомлений об исчисленных на ЕНС суммах использовать платёжные поручения, имеющие свои конкретные коды.

В платёжке нужно обязательно указывать код периода. Примеры кодов для 2023 года:

Так как эта платёжка заменяет собой уведомление, то её необходимо представлять в аналогичный срок — до 25 числа.

Сальдо ЕНС

Сальдо показывает состояние Единого налогового счёта конкретного лица, выражаясь в разнице двух сумм: средств, которые перечислены (признаны) в качестве ЕНП и суммой, являющейся денежным выражением совокупной обязанности этого лица.

Согласно статье 11 НК РФ, совокупная обязанность — это общая сумма всех налогов, авансов, взносов, пеней, штрафов и процентов, которые включают суммы налогов, авансовых платежей, сборов, страховых взносов, пеней, штрафов, процентов, которые налогоплательщик должен уплатить в бюджет.

Сальдо ЕНС отражается в личном кабинете на официальном сайте налоговой рядом с основными информационными блоками: «Предстоящие платежи», «Зарезервировано», «Всего к уплате». Оно может быть положительным, отрицательным или нулевым.

Положительное сальдо свидетельствует о наличии переплаты на счёте, то есть превышение ЕНП над совокупной обязанностью плательщика. Излишки можно вернуть, зачесть или оставить на будущее. В личном кабинете такое сальто подсвечивается зелёным цветом.

Отрицательное сальдо говорит о превышении совокупной обязанности над суммой, зачисленной на ЕНП. Такое сальдо светится красным и говорит о наличии долга перед бюджетом. Если не внести нужную сумму, налоговая служба спишет её с расчётного счёта налогоплательщика, а в случае отсутствия денежных средств — конфискует имущество. Важно учитывать, что долг фиксируется уже с первого дня просрочки, поэтому суммы необходимо зачислять на ЕНС строго до 28 числа.

Нулевое сальдо формируется при абсолютном равенстве денежных средств, перечисленных на ЕНС, и совокупной обязанности. То есть у компании нет ни долгов, ни переплат. На практике такого лучше не допускать и стремиться к тому, чтобы сальдо было положительным.

Новая форма декларации по УСН

Сроки уплаты авансов и годового налога изменились. А поскольку в декларации необходимо указывать даты платежей, то её форма также потребовала обновления.

На первый взгляд, изменения небольшие. Но их важно учитывать. Даже маленькая неточность может привести к тому, что ФНС документ не примет. А если декларация по ошибке будет заполнена в устаревшей форме, то закон автоматически приравняет её к непредставленной отчётности.

В первую очередь, изменения затронули порядок указания сроков:

При изменениях формы (даже такие незначительных) у неё в обязательном порядке обновляются штрихкоды. Это позволяет не запутаться в разных редакциях одного и того же документа. Новые штрихкоды в соответствии со страницами декларации выглядят так:

Сдавать отчётность вовремя и без ошибок легко с сервисами «Астрал Отчёт 5.0» и «1С-Отчётность» от «Калуга Астрал». Здесь реализованы удобные решения для работы с электронной отчётностью различных видов: бухгалтерской, налоговой, кадровой, статистической. Каждый из сервисов обладает функциями отслеживания актуальных форм отчётности и их проверки в процессе заполнения.

Нулевая отчётность на УСН

В некоторых случаях компания может приостановить или вовсе прекратить свою деятельность, не оформляя при этом ликвидации. Такая компания не освобождается от обязанности сдавать отчётность, просто за неимением отчётных показателей, у неё появляется возможность сдавать нулёвки, то есть отчёты, в которых заполняется только титульный лист (шапка), а всё прочее остаётся пустым, либо заполняется нулями/ прочерками.

Для нулевой отчётности должны выполняться несколько условий одновременно:

В следующих случаях отчётность не считается нулевой:

Нулевая отчётность предоставляется в те же сроки, что и стандартная.

Календарь отчётности на УСН

Ниже представлен обобщённый календарь всех видов отчётности упрощенцев с актуальными сроками сдачи.

Форма отчётности Сроки сдачи

Отчётность в ФНС

Уведомление об исчисленных суммах либо платёжное поручение До 25 числа того месяца, в котором происходит платёж

6-НДФЛ Квартальный — до 25 числа месяца, следующего за отчётным кварталом; Годовой — до 25 числа следующего года

РСВ Ежемесячный (раздел 3) — до 25 числа следующего месяца; Квартальный — до 25 числа месяца, следующего за отчётным кварталом

Персонифицированные сведения До 25 числа следующего месяца

Декларация по УСН Организации — до 25 марта года, следующего за отчётным; Предприниматели — до 25 апреля года, следующего за отчётным

Сведения о трудовой деятельности (Подраздел 1.1 ЕФС-1) В случае приёма/увольнения по ТК или заключения/расторжения договора ГПХ — на следующий рабочий день после события; В прочих случаях — до 25 числа следующего месяца

Сведения о страховом стаже (Подраздел 1.2 ЕФС-1) До 25 января года, следующего за отчётным

Сведения о периодах работы застрахованных лиц в условиях, предполагающих досрочный выход на пенсию (Подраздел 2 ЕФС-1) До 25 января года, следующего за отчётным

Сведения о дополнительных страховых взносах на накопительную пенсию (Подраздел 3 ЕФС-1) До 25 числа месяца, следующего за отчётным кварталом

Сведения об отчислениях на травматизм (Раздел 2 ЕФС-1 со всеми подразделами) До 25 числа месяца, следующего за истёкшим кварталом

Бухгалтерский баланс (ОКУД 0710001); Отчёт о финансовых результатах (ОКУД 0710002) До 31 марта года, следующего за отчётным