Налоговая проверка: подробный обзор

Чтобы было понятнее, давайте разделим выездную проверку на два этапа.

Первый этап:

От вынесения решения о назначении проверки до составления справки об окончании выездной налоговой проверки.

Второй этап:

От составления справки до вынесения решения по результатам проверки.

Многие компании стараются предугадать, когда к ним придет выездная налоговая проверка. Отчасти это можно сделать, используя Концепцию системы планирования выездных налоговых проверок. Но не все знают, что налоговая может прийти с внеплановой выездной налоговой проверкой.

Основание для налоговой проверки

Налоговые органы не имеют права начинать ВНП и присылать запросы, до предъявления решения о проведении проверки. Решение обязательно должно иметь подпись начальника начальника налоговой инспекции или заместителя (п. 1 ст. 89 НК). В документе должны быть отражены цели и задачи, которые преследуют налоговики.

Обычно налоговые органы проверяют следующие моменты:

- Правильность и своевременность уплаты налогов.

- Соблюдение заявленных учетных политик.

- Достоверность предоставленной финансовой отчетности.

- Соблюдение налогового законодательства.

Мораторий на проверки

Мораторий на проверки бизнеса — это ограничение плановых и внеплановых контрольных (надзорных) мероприятий. Правительство России объявило о продлении моратория до 2030 года. Срок выездной налоговой проверки не может продолжаться более 2 месяцев, но может быть продлен до 4 или 6 месяцев.

Сейчас мораторий действует до 2024 года и был утвержден постановлением № 336 от 10 марта 2022 года. Несмотря на ограничения, контролирующие органы по-прежнему имеют инструменты для выявления нарушений и наказания недобросовестных предпринимателей. Руководитель налогового органа может приостановить проведение проверки не более чем на 6 месяцев.

Новые правила для налоговых проверок: что изменилось

Правительство ограничило не все виды проверок. Мораторий касается надзорных мероприятий, которые проводят МЧС, Роспотребнадзор, Роструд, Роскомнадзор, Росприроднадзор, Россельхознадзор. Также он влияет на проверку кассовой работы, которую устраивает налоговая служба.

На прокурорский надзор и камеральные налоговые проверки мораторий в 2024 году не действует. Все формы контроля, на которые не распространяются введённые ограничения, перечислены в части 5 статьи 2 закона № 248-ФЗ.

К кому могут прийти с выездной проверкой

Факторы, связанные с оплатой в бюджет:

- Наличие задолженности по налогам.

- Неуплата страховых взносов.

- Раскрытие несоответствия фактических и заявленных данных.

Также маркером для очередной проверки может стать смена инспекции более 2-х раз.

Экономические факторы влияющие на риск проверки:

- Сокращение объемов деятельности.

- Снижение уровня прибыли.

- Уменьшение численности работников.

Все эти данные налоговая инспекция берет из отчетности, которую сдает организация, поэтому корректный учет является важным фактором избежания налоговых проверок. Специалисты Первого Бита могут помочь провести аудит базы 1С на наличие ошибок, а также проверить корректность выгрузок и обменов с бухгалтерским базами, чтобы при закрытии периода и формировании отчетов не возникло проблем.

Порядок и состав мероприятий ВНП

В процессе выездной ревизии налоговики могут производить следующие действия:

- Истребование документов у налогоплательщика.

- Истребование документов у контрагентов.

- Допрос свидетеля.

- Проведение экспертизы.

Истребование документов у налогоплательщика

Выше уже говорилось, что зачастую вся проверка сводится к требованию в представлении документации, которая внимательно будет изучена в отделении налоговой.

За время проведения ревизии, такие требования могут быть направлены несколько раз. Извещения могут приходить онлайн по ТКС, через личный кабинет налогоплательщика, письмом на почтовый адрес, лично в руки.

С момента получения требования, есть десять дней на сбор всех документов. При нехватке времени компания имеет право увеличить срок. Для этого необходимо не позже следующего рабочего дня отправить ходатайство в ИФНС.

Истребование документов у контрагентов

Чтобы убедиться в реальности сделки, ИФНС может затребовать документы у контрагента. Право проверка на наличие фиктивных сделок есть у ИФНС в соответствии с п. 2 статьи 93.1 НК.

Как происходит запрос документов?

ИФНС, проводящая выездную проверку, отправляет поручение в ИФНС по месту учета контрагента. И уже тот отдел ИФНС направляет требование предпринимателю партнеру.

На ответ контрагенту также дается срок, но уже короче – всего пять рабочих дней. Его также можно продлить на такой же срок.

Допрос свидетеля

Такими полномочиями также наделены сотрудники инспекции. Такими свидетелями могут являться:

- Руководители и сотрудники организации.

- Лица, осуществляющие операции приема или передачи имущества.

- Должностные лица и иные лица, участвующие в хозяйственных операциях.

Есть также исключения: это лица, имевшие особый доступ к информации компании в силу исполнения своих профессиональных обязанностей, например, адвокаты, аудиторы и т.п. Таких свидетелей допрашивать ИФНС не имеет права.

Неявка свидетеля влечет штраф в тысячу рублей. Отказ от дачи показаний наказывается строже – штрафом в 3000 рублей согласно ст. 128 НК.

Проведение экспертизы

ИФНС вправе прибегнуть к экспертизе в случае требования особых знаний в проверяемой области согласно п. 1 ст. 95 НК.

Примером такой спорной ситуации могут быть:

Для признания заключения эксперта, необходимо предварительно прислать уведомление о назначении экспертизы в компанию проверяемого налогоплательщика. Налоговая также должна ознакомить с постановлением, разъяснить права и составить протокол.

Осмотр помещения налоговой

Согласно подп. 6 п. 1 ст. 31, п. 13 ст. 89 НК, налоговая может осмотреть следующие помещения:

- Помещения, в которых осуществляется хозяйственная деятельность

- Места хранения денежных средств и ценностей

- Документы, связанные с учетом и налогообложением

Важно! Инспекторы налоговой при проверке имеют право изучать все данные, хранящиеся в памяти компьютеров (определение ВС от 17.07.2017 № 302-КГ17-8315). Осмотр применяется исключительно в отношении проверяемой компании. Помещения контрагентов осматривать запрещено. Так ВС указал в определении Апелляционной коллегии от 27.08.2019 № АПЛ19-333.

Для признания итогов осмотра в качестве доказательства, обязаны быть соблюдены все требования согласно ст. 92 НК:

Инвентаризация имущества налоговой инспекцией

Если требуется, то налоговые органы могут инициировать инвентаризацию. Она проходит в строгом порядке в соответствии с приказом Минфина № 20Н, МНС № ГБ-3-04/39 от 10.03.1999. Вот основные требования:

- Предоставление достоверных данных об имуществе и обязательствах

- Подписание акта инвентаризации сторонами

Выемка документов и предметов

Выемка – это крайняя мера. Выемка документов и предметов обязана происходить исключительно в присутствии проверяемого или его представителя, а также понятых согласно абз. 1 п. 3 ст. 94 НК. После проведения выемки все должны подписать протокол.

К этому способу получения документов прибегают только в крайних случаях, а именно:

Как выбирают кандидатов на проверку

Наличие у фирмы одного или нескольких критериев, не означает автоматическое попадание в план контроля. Если объективно у вас могли быть причины, объясняющие неприятные показатели, например, пандемия, санкции и другие форс-мажорные ситуации, то ФНС это тоже понимает и допускает. В этом случае инспекторы прежде:

- Проанализируют документы и данные

- При необходимости обратятся к дополнительным источникам информации

- Составят акт контрольной проверки

Однако, попасть в план проверки есть риск, когда предварительный анализ ФНС показывает потенциально крупные доначисления.

С ВНП не придут к тем, кто перешел на налоговый мониторинг. Отдельно временный запрет на проверки установлен для мобилизованных предпринимателей и аккредитованных IT-компаний. Ниже расскажем подробнее о всех категориях.

Подключенные к налоговому мониторингу

Налоговый мониторинг – специальная форма налогового контроля для крупных организаций (п. 3 ст. 105.26 НК). При такой форме отчета фирма, в режиме реального времени, обменивается с налоговой данными о текущей финансово-хозяйственной деятельности. Налоговая инспекция также оперативно может направить уведомление о любых нарушениях.

Пока компания подключена к такому налоговому мониторингу, ВНП в отношении нее проводиться не может (п. 5.1 ст. 89 НК).

Однако, есть и исключительные случаи, когда проверка будет возможна:

Мобилизованные предприниматели

В результате частичной мобилизации, объявленной Указом Президента от 21.09.2022 № 647, временно приостановлены любые ВНП в отношении:

Налоговые проверки в России: какие виды существуют и когда их проводят

В России налоговые органы имеют право проводить проверки у налогоплательщиков. Существует несколько видов таких проверок, включая выездные, камеральные и внеплановые проверки.

Выездные проверки

Выездные проверки проводятся на территории налогоплательщика с целью проверки расчетов налогов и других обязательных платежей за последние три года. Инспекторы могут проводить осмотры, инвентаризации, допрашивать свидетелей, проводить экспертизы и изымать документы. Срок такой проверки может быть до 6 месяцев.

Повторные выездные проверки

Повторные выездные проверки могут проводиться в отдельных случаях, установленных Налоговым кодексом РФ. Например, когда вышестоящий орган хочет проконтролировать работу подчиненной инспекции. Повторная проверка может продолжаться до двух месяцев.

Камеральные проверки

Камеральные проверки проводятся в офисе налогового инспектора на основе предоставленных документов налогоплательщика. В результате проверки выносится решение о правильности расчетов по налогам.

Внеплановые проверки

Внеплановые проверки могут быть проведены в организациях, которые ликвидируются или реорганизуются. Перед проведением такой проверки налоговая оценивает риски участия налогоплательщика в незаконных схемах, таких как дробление бизнеса.

Важно отметить, что на мораторий на проверки не распространяются выездные и камеральные проверки, урегулированные Налоговым кодексом. Для уменьшения рисков налогоплательщиков ФНС предоставляет калькулятор по расчету налоговой нагрузки на своем сайте, а также публикует таблицы с данными о рисках и рентабельности разных видов деятельности.

Таким образом, налоговые проверки в России могут быть проведены различными способами и имеют свои особенности, которые важно знать для успешной бизнес-деятельности и минимизации рисков.

Камеральные проверки, или по-другому, документарные или безвыездные, проводятся в налоговой и не должны превышать 3 месяца. Во время камеральных проверок контролируется правильность составления налоговых деклараций и расчета суммы налогов. Если появятся вопросы, инспекторы могут затребовать документы у налогоплательщика и его контрагентов, а также провести экспертизу и опросить свидетелей.

В 2023 году результаты камеральных проверок станут основанием для определения сальдо единого налогового счета (ЕНС), который предназначен для уплатыединого налогового платежа (ЕНП), срок уплаты — до 25 число месяца, следующего за отчетным. ЕНП и порядок уплаты были введены в ст. 58 НК федеральным законом от 14.07.2022 № 263-ФЗ.

Еще один вид контроля, доступный инспекциям — это налоговый мониторинг. Подать заявление на мониторинг могут только крупные компании с годовым оборотом от 1 млрд руб. Переход на такую форму контроля позволяет организациям оперативно согласовывать с налоговой, как считать налоги в сложных ситуациях, а также избежать выездных проверок за периоды мониторинга.

Что делать после получения акта выездной проверки ИФНС

Важно сразу сказать, что отказ и уклонение от получения акта проверки грозит штрафом до 50 000 руб. В случае уклонения ИФНС направит документ по почте заказным письмом, и тогда он будет считаться полученным на шестой день.

Чтобы оспорить результаты выездной проверки или их часть, необходимо подать письменное возражение в налоговую инспекцию в течение одного месяца с даты получения акта.

Перед тем, как выходить на внеплановую проверку, налоговая проверит поступившую информацию

Логично, ведь нельзя же без подтверждения информации выходить на целую внеплановую выездную. Как проходит предварительная проверка? Налоговая может:

Если вам пришло требование предоставить документы, игнорировать это нельзя. Можно вступить с инспекторами в переписку, чтобы уточнить основания предоставления документов, их перечень и т.д. Это покажет налоговой, что вы не уклоняетесь от предоставления документов, но вы сможете выиграть время.

Сообщение о нарушении законодательства о налогах и сборах не может быть анонимным.

После проведения предварительной проверки вариантов два:

Как оформить возражения на акт выездной налоговой проверки

Все возражения принимаются в свободной форме. Можно использовать структуру проверочного акта, поделив текст на 3 части:

Сколько длится проверка

Как правило, после оформления решения, сотрудники инспекции обязаны провести все мероприятия в течение двух месяцев. Этот срок установлен ст. 89 НК.

По факту, ВНП могут длиться больше, так как у налоговых органов есть возможность приостановить ревизию. Так ИФНС имеет право сделать паузу на время запроса документации у контрагентов, банков и т.п.

На каждого партнера допускается только одна приостановка проверки. В общей сложности все паузы не должны быть более девяти месяцев.

Что проверяют ИФНС

Проверка ориентирована на любые налоги, сборы или взносы. Но при постановлении проведении ревизии по какому-то одному налогу, будут смотреть документы исключительно по нему.

Проверяемый период

Период налоговой проверки ограничен тремя годами, стоящими перед годом инициирования проверки.

То есть, если ревизионные мероприятия назначены в 2023 году, то проверить могут лишь 2020- 2022гг. согласно № ЕД-4-2/7305. Некоторые исключения по периодам можно найти в статье 89 НК.

Как подготовиться к ВНП и как минимизировать риски

Для минимизации рисков, необходимо периодически проводить внутренний и внешний аудит.

Привлекайте к нему квалифицированные консультантов, которые смогут увидеть дела компании глазами ИФНС и выявят все возможные проблемы и ошибки, влекущие проверку.

По возможности избегайте сомнительных расходов, вычетов и сделок. Всегда требуйте полный комплект документов.

При обнаружении неточностей и ошибок, не дожидаясь проверки оплатите все расхождения. Так можно избежать не только проверки, но пеней и штрафов.

Если все-таки проверки избежать не удалось и было получено уведомление о выездной проверке, то следует поступить так:

Когда выездная проверка уже проводится, нужно максимально сосредоточиться на сборе доказательной базы в пользу компании. Нужно доказывать ИФНС правоту компании, контролировать действия налоговиков. Эти действия позволят сократить возможные доначисления или же вообще добиться принятия решения об отказе в привлечении к ответственности.

В помощь бухгалтеру разработаны специальные сервисы.1С-Контрагент создан для того, чтобы минимизировать налоговые риски. Автоматическое заполнение реквизитов контрагента экономит время и исключает возникновение ошибок. Если у вас есть действующий договор 1С:ИТС ПРОФ, подключите сервис 1С-Контрагент бесплатно.

Сколько может длиться выездная налоговая проверка от решения о назначении проверки до составления справки

Справка — это документ, который инспекция составляет в последний день проверки.

Такая проверка может длиться год: полгода — собственно проверка и полгода — приостановки проверки. Безусловно, что проверка может закончиться и ранее этого срока.

Сколько раз инспекция может приостанавливать проверку и зачем она это делает? Налоговая может приостанавливать проверку сколько угодно раз. Она делает это, чтобы не тратилось время проверки. Например, идёт проверка, налоговая изучает документы компании. Видит, что надо запросить документы у контрагента А. Запрашивает.

Пока контрагент А. не прислал документы, инспекции анализировать нечего. Чтобы время проверки не тратилось, инспектор приостанавливает проверку. Когда А. пришлет документы, инспекция начнёт изучать их, возобновив проверку. Таких приостановок и запусков может быть сколько угодно. Но за полгода на проведение проверки и полгода на приостановки инспекция выходить не должна.

В течение этого времени (точнее, тех полугода, которые отведены на собственно проверку) инспекция делает все, что ей требуется:

Помощь при камеральных и выездных налоговых проверках

Цель инспекции во время выездной — найти и зафиксировать доказательства того, что вы уклонялись от уплаты налогов. Поэтому каждый день на счету. Обратитесь к налоговому адвокату как можно раньше, чтобы защитить ваш бизнес.

По нашему опыту, годичный срок на проверку инспекция не нарушает.

Итак, справка составлена. Теперь начинается второй этап проверки — когда инспекция составляет акт, рассматривает возражения компании, проводит допмероприятия налоговой проверки и, наконец, выносит решение.

Вопрос-ответ

В 2024 году запрещены плановые проверки предприятий. Исключение: объекты, которые относятся к категории высокого или чрезвычайно высокого риска, производственные объекты II класса опасности и гидротехнические сооружения II класса. Внеплановые проверки компаний проводятся с ограничениями.

Мораторий на выездные налоговые проверки в 2024 году действует только для аккредитованных IT-компаний. Такие мероприятия не будут проводить до 3 марта 2025 года.

Проверки малого бизнеса проходят по тем же правилам, что и надзорные мероприятия для крупных компаний. Отдельного постановления правительства о моратории на проверки малого бизнеса или ИП в 2024 году не было. Однако у субъектов МСП вероятность оказаться в центре внимания инспекторов ниже, чем у крупных организаций.

Как избежать вопросов со стороны налоговой

Соблюдайте правила работы с кассой, выдавайте чеки, оформляйте возвраты по правилам, чтобы у покупателей не было оснований для жалоб. Соблюдать правила удобнее, когда программа кассы своевременно обновляется. А еще — когда на ККТ просто работать, например, легко добавлять товары в чек, оформлять возвраты и т.д.

Программное обеспечение в кассах Лайтбокс обновляется под все изменения закона автоматически и бесплатно. Касса автоматизирует все расчетные операции и делает торговлю прозрачной для владельца бизнеса. Вы всегда уверены, что работаете без нарушений.

Что делать бизнесу, если инспекторы нарушили мораторий

Если вы считаете, что ведомство нарушило порядок проведения КНМ или вынесло несправедливое решение, вы можете подать жалобу через специальный сервис на портале «Госуслуги». Для этого потребуется авторизоваться в Личном кабинете и перейти в раздел «Жалоба на решение контрольных органов».

Для обжалования действий инспектора нужно указать учётный номер проверки, приложить доказательства и заверить обращение с помощью усиленной квалифицированной электронной подписи.

Как действует мораторий на внеплановые проверки в 2024 году

Для внеплановых КНМ, в отличие от плановых, график не составляют. В 2024 году под внеплановую проверку может попасть любая компания. Однако мораторий ограничивает возможности контролирующих органов. Теперь ведомствам необходимо согласовывать внеплановые проверки с прокуратурой.

Инспектор может прийти к предпринимателю с внеплановой проверкой, если:

Информацию о возможном нарушении инспекция может получить от других ведомств, от граждан или из сообщений в СМИ. Контролирующий орган обязан предупредить компанию о том, что надзорное мероприятие состоится, не позднее чем за 24 часа до начала проверки.

В некоторых случаях инспекция может провести внеплановое КНМ без согласования с прокурором. Это касается проверок, которые начинаются по поручению президента, председателя правительства или его заместителя, а также по требованию самой прокуратуры.

Кроме того, без разрешения прокуратуры ведомства могут устраивать контрольные мероприятия без взаимодействия с проверяемым лицом:

Такие КНМ инспекторы проводят без предупреждения. Если во время мероприятия без взаимодействия с проверяемым лицом ведомство обнаружит нарушения в работе организации, к предпринимателю могут прийти с внеплановой проверкой.

При внеплановой проверке чиновники изучают документы компании, включая финансовые, кадровые, экологические и другие виды отчётов. Чтобы правильно заполнить электронную отчётность и вовремя передать её контролирующим органам, используйте решения от «Астрал». С помощью модуля 1С-Отчётность бухгалтер сможет отправлять документы прямо из «1С», а онлайн-сервис Астрал Отчёт 5.0 позволит хранить отчёты в облаке и получать доступ к ним с любого устройства.

Как кассы Лайтбокс помогают избежать проверок

Мы предлагаем онлайн-кассы, на которых просто соблюдать правила, установленные 54-ФЗ, контролировать бизнес, а также продавать алкоголь и маркированные товары:

Онлайн-кассы Лайтбокс можно взять напрокат или купить в рассрочку. У нас есть модели для любого бизнеса — от мобильных ККТ и онлайн-кассы в смартфоне до кассового компьютера.

Сколько времени может длиться выездная налоговая проверка по закону

Срок проведения выездной налоговой проверки исчисляется со дня вынесения решения о назначении проверки и до дня составления справки о проведенной проверке (п. 8 ст. 89 НК РФ).

Выездная налоговая проверка не может продолжаться более двух месяцев. Указанный срок может быть продлен до четырех месяцев, а в исключительных случаях — до шести месяцев (п. 6 ст. 89 НК РФ). Об этом мы говорили выше.

Общий срок приостановления проведения выездной налоговой проверки не может превышать шесть месяцев (п. 9 ст. 89 НК РФ). Об этом выше тоже было.

Дата составления справки об окончании выездной налоговой проверки — составляется в последний день проведения налоговой проверки (п.2 ст. 89 НК РФ).

Акт выездной налоговой проверки — составляется в течение двух месяцев со дня составления справки (п.8 ст. 89 НК РФ).

Вручение акта ВНП — 5 дней с даты акта ВНП (п.5 ст. 100 НК РФ).

Представление в инспекцию возражений на акт — в течение 1 мес. со дня получения акта ВНП (п.6 ст. 100 НК РФ).

Принятие решения о назначении дополнительных мероприятий налогового контроля по акту — 10 дней (п.1 ст. 101 НК РФ).

Проведение инспекцией дополнительных мероприятий налогового контроля — 1 мес. (п.6, 6.1. ст. 101 НК РФ).

Подготовка инспекцией Дополнений к акту по итогам дополнительных мероприятий налогового контроля — 15 дней (п.6.1. ст. 101 НК РФ).

Вручение обществу Дополнений к акту налоговой проверки — 5 дней (п.6.1. ст. 101 НК РФ).

Представление в инспекцию возражений на Дополнения к акту — 15 дней (п.6.2. ст.101 НК РФ).

Вынесение инспекцией решения о привлечении к налоговой ответственности — 10 дней (п.1 ст. 101 НК РФ). Фактически может растянуться на месяцы, а в нашей практике бывало, что и на годы.

Как видите, у инспекции есть 10 дней на то, чтобы вынести решение по результатам проверки после того, как компания представит возражения по итогам допмероприятий налогового контроля.

На практике инспекция в этот момент может «зависнуть» на год, два или три. Вместо 10 дней она может выносить решение годами. Это повсеместная практика. Не будем вдаваться в подробности, почему так происходит.

Суды говорят, что это нормально — что нарушение срока, когда инспекция должна была вынести решение, не нарушает права компании.

По закону получается, что выездная проверка может идти год (учитывая приостановки, а они в каждом деле есть). На практике же до момента получения решения, выездная может длиться несколько лет.

Вопрос о том, как долго инспекция может тянуть с вынесением решения — это очень важный вопрос. От ответа на него зависит, утратила ли инспекция право на взыскание налогов или нет. А от этого, в свою очередь зависит, взыщет ли она долг.

На настоящий момент в практике сложилось два подхода о том, как считать сроки выездной проверки — от вынесения решения или от выставление требования об уплате. Но это тема для отдельной подробной статьи.

Профилактические мероприятия

Чтобы предприниматели соблюдали правила работы с ККТ, кроме проверок, законом 248-ФЗ предусмотрен ряд профилактических мероприятий, к ним относятся:

Программа профилактики рисков на 2023 год от ФНС в части использования ККТ и полноты учета выручки находится здесь.

Чем регламентированы внеплановые выездные проверки?

В Налоговом кодексе об этом, очень коварном, типе проверок почти ничего не сказано. Единственное, что говорится в НК — что налоговая может прийти с внеплановой проверкой при ликвидации компании или её реорганизации.

Налоговая считает эти два действия рискованными с точки зрения налогообложения: реорганизовываясь или ликвидируясь, компания «подводит черту» под своей предыдущей деятельностью, и взыскать налоги с неё становится сложнее. Хотя сделать это реально в силу закона №488-ФЗ, о котором мы писали ранее.

Налоговая приходит с такой проверкой далеко не в каждую реорганизующуюся или закрывающуюся компанию, а лишь в те, которые были заподозрены в применении «серых» схем. Инспекция решает, назначать проверку или нет, исходя из имеющейся у неё информации.

В целом, директорам и собственникам компаний, которые вступают в стадию ликвидации или реорганизации, следует быть готовыми к появлению на пороге налоговых инспекторов.

Но мы в этой статье говорим о других, по-настоящему непредсказуемых внеплановых проверках.

Как оформляется внеплановая проверка и что инспекторы могут делать, когда она идёт?

В этой части внеплановая выездная проверка очень напоминает «обычную» выездную проверку. Внеплановая проверка оформляется распоряжением или приказом начальника или замначальника инспекции. В документе указываются:

При внеплановой проверке инспекция имеет те же права, что и при «обычной» выездной. Она может:

По результатам внеплановой выездной проверки составляется акт. Это ещё одна черта, делающая «обычные» выездные проверки и внеплановые похожими.

Как защититься от внеплановой выездной проверки?

Как и «обычная» выездная проверка, внеплановая рассчитана на внезапность. Поэтому лучшая защита — это профилактика.

Важную информацию лучше не хранить в офисе. Документы следует хранить на удалённом «облачном» хранилище, позаботившись о том, чтобы сотрудник инспекции не смог зайти в аккаунт сотрудника компании.

Следует периодически «чистить» историю загрузок файлов и электронную почту.

Ваши сотрудники должны знать, что им делать, если инспекция пришла без предупреждения. У нас есть инструкция на этот счёт.

Как узнать, включена ли компания в график проверок в 2024 году

Узнать о том, придёт ли к вам инспектор, можно на сайтах контролирующих ведомств, в Личном кабинете на портале «Госуслуги», а также на Цифровой платформе МСП.РФ.

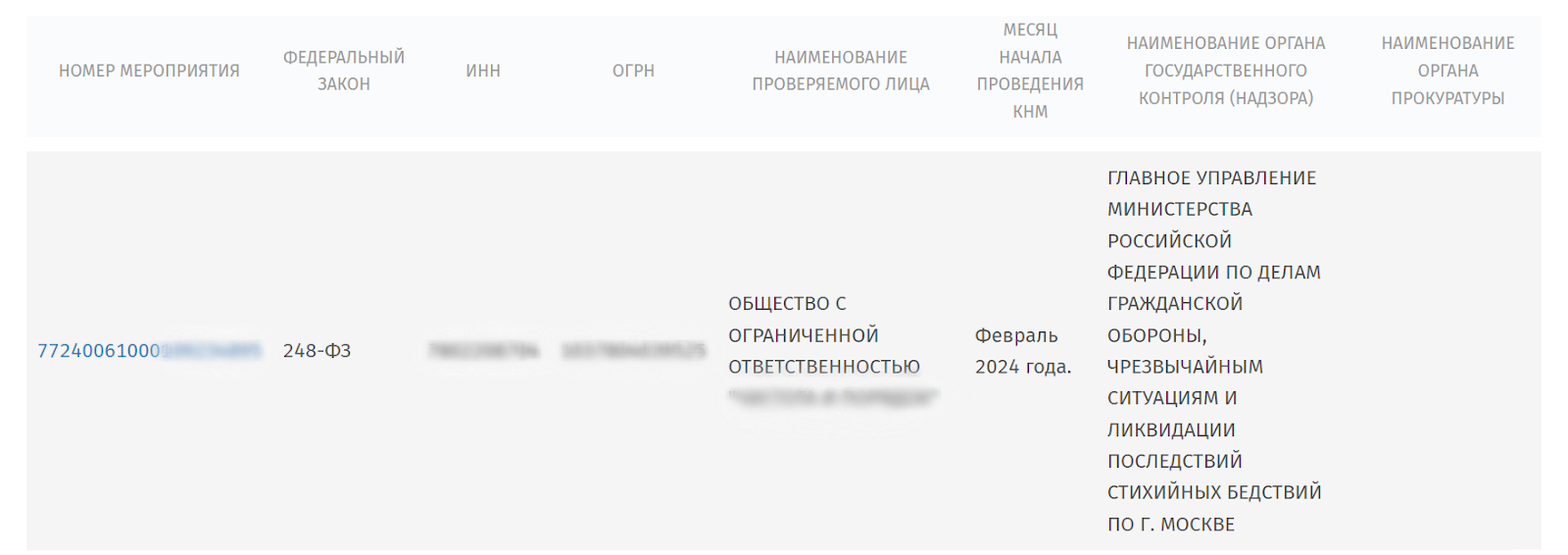

Единый реестр проверок и КНМ

Генеральная прокуратура РФ курирует сайт, на котором доступны данные из двух информационных систем: Единого реестра контрольных (надзорных) мероприятий и Единого реестра проверок. Чтобы получить сведения о проверке, пользователю нужно ввести в строку поиска номер КНМ или дату начала проведения мероприятия. Также доступен поиск по наименованию, ИНН и ОГРН компании.

Нажав на номер мероприятия, пользователь сможет получить полную информацию о КНМ: вид, причину проведения, даты начала и окончания проверки.

Госуслуги

Цифровая платформа МСП.РФ

О профилактическом визите пользователя предупредят не позднее чем за пять рабочих дней до мероприятия, о внеплановой проверке — не позднее чем за 24 часа, о плановом КНМ — как только организацию внесут в график проверок.

Роскомнадзор

О плановых проверках Роскомнадзора можно узнать на сайте ведомства. В 2024 году ведомство не будет проводить КНМ этого вида.

Роспотребнадзор

Чтобы узнать о плановых проверках Роспотребнадзора, потребуется ввести наименование, ИНН или ОГРН своей компании в специальном разделе на сайте ведомства.

Росприроднадзор

Какие плановые проверки бизнеса пройдут в 2024 году

Плановые проверки проводят согласно заранее составленному графику. Каждое ведомство утверждает такой план проверок сразу на год. Не позднее чем за три рабочих дня до начала КНМ контролирующие органы предупреждают предпринимателей о том, что деятельность их компании будет тщательно изучена. Также узнать о предстоящих проверках можно на сайтах ведомств.

До 2030 года под плановые КНМ могут попасть только некоторые предприятия:

В отношении других компаний плановые проверки проводиться не будут. Но вместо плановых контрольных мероприятий чиновники могут устраивать профилактические визиты.

Установление срока моратория происходило так:

Запрет был введен не только на проверки малого бизнеса, но также среднего и крупного.

Введение моратория не значит, что проверок ведения бизнеса не будет совсем, или они коснутся только каких-то взрывоопасных объектов. На самом деле, контролировать будут, но только те ведомства, которые по своему направлению оценят деятельность компании как высокорисковую. Например, Роструд может назначить проверку, если есть высокий риск нарушений трудового законодательства, а на потенциально пожароопасные объекты может прийти МЧС.

Поскольку заинтересоваться работой компании могут разные ведомства, был создан «Единый реестр контрольных (надзорных) и профилактических мероприятий», поиск в котором ведется по ИНН. В реестре есть вся информация о плановых проверках.

На какие налоговые проверки распространяется мораторий

В постановлениях Правительства о моратории упоминаются проверки, которые проводятся в рамках федерального закона «О государственном контроле (надзоре) и муниципальном контроле в РФ» от 31.07.2020 № 248-ФЗ. Под этот закон попадает налоговый контроль в части:

Именно на проверки по этим направлениям распространяется мораторий.

Но у налоговой есть «лазейка» на контроль владельцев касс. Дело в том, что в законе о госконтроле № 248-ФЗ контрольные мероприятия и порядок их проведения, мероприятия делятся на два вида:

Мероприятия из второй группы позволяют инспекторам контролировать использование ККТ и полноту учета выручки без контакта с владельцем бизнеса. Так, с помощью наблюдений налоговики могут собирать информацию об организации или ИП из отчетности, интернета и других открытых данных, а затем анализировать полученные данные. Разрешения на наблюдение не нужно.

Выездное обследование — это когда инспектор посещает точку продаж, где находится касса, чтобы со стороны посмотреть, как проводят расчеты, выдают ли чеки, как оформляют возвраты. На выездное обследование нужно задание от руководителя. Максимальная длительность такого мероприятия 1 рабочий день.

Причинами для «неконтактных» проверок могут стать:

Факты нарушений, выявленные во время наблюдений или выездных обследований, могут стать основанием для более тщательной проверки — внеплановых «контактных» мероприятий. Без причины их провести не получится. К тому же в период моратория на контрольные мероприятия из первой группы решение руководителя налоговой инспекции должно быть согласовано с прокуратурой.

Но есть исключение: если в ходе выездного обследования инспектор увидит нарушение правил применения ККТ, он может без согласования с руководством провести контрольную закупку. И затем внести информацию о результатах проверки в Единый реестр контрольных (надзорных) мероприятий.

Итоги

Мораторий на плановые проверки бизнеса продлили до 2030 года. Что касается налоговых проверок, мораторий действует только на контроль применения ККТ и полноты учета выручки.

Отдельные события могут привлечь внимание налоговиков, после чего возможны наблюдения и/или выездные обследования. Если по итогам этих мероприятий будут найдены нарушения, руководитель налоговой может принять решение о внеплановых выездных мероприятиях.

Мораторий не распространяется на камеральные и выездные проверки, которые регулируются Налоговым кодексом РФ, поэтому они будут проводиться как и раньше.

При этом не надо путать выездные проверки, связанные с полнотой учета выручки и выездные проверки деятельности компании, когда контролируют расчет всех налоговых платежей, в том числе уплату НДФЛ и взносов. На первые действует мораторий, а на вторые — нет.

Соблюдать правила работы с ККТ поможет онлайн-касса, на которой удобно работать. Не менее важно, чтобы кассовая программа обновлялась сразу же после изменений законодательства.

Мы проконсультируем вас по выбору онлайн-кассы. Просто оставьте заявку.

Дата публикации: 25.05.2023

Вывод

Чтобы минимизировать риск инициирования проверок в отношении налогоплательщика, необходимо учесть все факторы, влияющие на попадание в ежегодный список ВНП. Рекомендуем проверять базу 1С на наличие ошибок, эту услугу можно заказать отдельно. Либо программист 1С делает аудит базы в рамках договора абонентского сопровождения.

Также чтобы уменьшить риски необходимо проверять контрагентов, это можно сделать с помощью специального сервиса 1Спарк риски. Также всегда требуйте с контрагентов весь комплект документов. Чтобы их не хранить, поможем настроить электронный документооборот.

Вас также может заинтересовать безопасный НДС.

Как заканчивается выездная налоговая проверка

Последний день проверки – составление справки. Справка отражает следующие сведения:

Данный документ налоговая обязана вручить проверяемому предпринимателю.

В течение следующих двух месяцев оформляется акт по итогам выездной проверки согласно п. 1 ст. 100 НК. Этот акт фиксирует все выявленные в ходе ревизии нарушения. В случае их отсутствия акт все равно составляется.

После составления акта, в течение пяти рабочих дней ИФНС обязана вручить акт компании. В данном документе расписываются все проверяющие сотрудники и сам проверяемый.

Выводы

Налоговая инспекция может прийти с внеплановой выездной проверкой. Основания её назначения — поступившая информация о том, что налогоплательщик совершает налоговое нарушение или поступившая информация из правоохранительных органов.

В целом, внеплановые проверки имеют большое сходство с «обычными» выездными налоговыми проверками. Они оформляются подобным образом, у инспекции одинаковые права при проведении «обычной» выездной проверки и проверки внеплановой.

Как обжаловать решение по результатам выездной налоговой проверки

Попробовать обжаловать результаты можно в отделе УФНС. В течение месяца со дня получения акта, нужно подать апелляционную жалобу в вышестоящий налоговый орган. Для подтверждения аргументов, к ней необходимо приложить все необходимые документы.

Важно! Жалобу необходимо отправлять в ИФНС, вынесшей решение по итогам выездной проверки. Та сама перенаправит ее в УФНС на рассмотрение.

Выводы о сроках проведения выездной налоговой проверки в 2023 году

Инспекция проводит проверку в течение полугода. Ещё полгода у неё есть на приостановление проверки.

Инспекция может приостанавливать и возобновлять проверку неограниченное количество раз.

У инспекции есть 10 дней, чтобы вынести решение по проверке после того, как налогоплательщик подаст возражения. Но этот срок часто затягивается на годы.