Предприниматель нанял знакомого «фрилансера» Михалыча отремонтировать кабинет. Оплату разделил на 2 этапа. Перед заключением договора Михалыч действительно имел статус самозанятого. Но после получения аванса от него отказался, чтобы не платить 6% налога. Остаток суммы бухгалтер перечислила уже без проверки — ведь Михалыч «свой».

Узнали об уловке, когда перевели оставшуюся сумму, а чек от «фрилансера» не получили. Значит, последняя выплата была не самозанятому, а уже обычному физлицу.

У предпринимателя есть 2 варианта действий, но платить все равно придется:

- самому «сдаться» налоговой, заплатив НДФЛ и взносы без штрафа;

- дождаться проверки налоговой, но в этом случае к уплате НДФЛ и взносов добавятся штрафы. В сумме это почти половина вознаграждения Михалыча.

Нервы, траты, вопросы налоговой — этого можно избежать, если проверять статус самозанятого перед каждым платежом. Расскажем, как быстро и правильно проверять самозанятого и что делать, если статус не подтвердился.

Проверка самозанятых для кадровиков и бухгалтеров в СБИС

На сайте Федеральной налоговой службы (ФНС)

Для проверки статуса у налоговой есть отдельный сервис. Он бесплатный, регистрироваться не нужно. Достаточно ввести ИНН самозанятого и указать дату, на которую нужно узнать статус. Найти самозанятого по ФИО нельзя.

Если исполнитель зарегистрирован как самозанятый, появится подтверждение:

Если не зарегистрирован или потерял статус:

Советуем проверять самозанятого перед каждым платежом. Ведь он может лишиться статуса или самостоятельно от него отказаться. Например, если решит набрать штат сотрудников. Либо если заработает за год более 2,4 миллионов рублей.

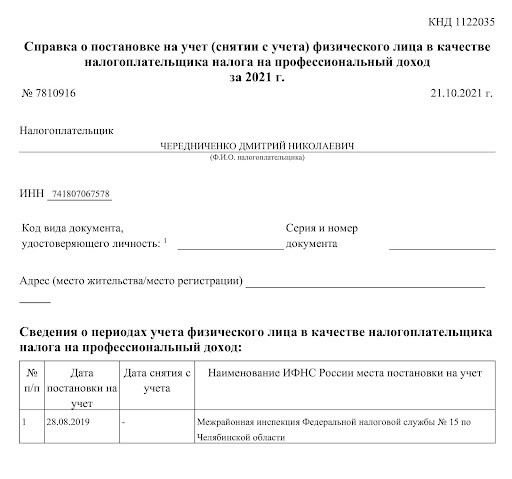

Запросить справку

У самозанятого можно запросить справку «О постановке на учет по форме КНД 1122035». В ней есть информация, которой нет в сервисе от ФНС:

- Дата постановки или снятия с учета в качестве плательщика НПД;

- ИФНС, к которой самозанятый «прикреплен» по прописке.

Эту справку формирует сам самозанятый в приложении «Мой налог». Документ приходит в электронном виде за несколько секунд: уже заверенный электронной подписью от налоговой. Справку исполнитель присылает заказчику.

В законе не прописано, что справку запрашивать обязательно. Но заказчики просят ее предоставить, чтобы обезопасить себя при заключении договора.

Вы не можете уволить сотрудников, оформить их как самозанятых и не платить налоги и выплаты. По закону нельзя работать с самозанятым, если он ушел из вашей компании меньше 2 лет назад.

Исполнитель мог самостоятельно отказаться от статуса самозанятого либо налоговая могла аннулировать его статус. Так происходит, если годовая сумма дохода превышает 2,4 миллиона рублей.

Например, если самозанятый за год заработал 2,3 миллиона рублей, ваша выплата в 150 тысяч превысит «лимит». Тогда 100 тысяч попадут под НПД, с остальных 50 вам нужно уплатить взносы и НДФЛ. Чтобы обезопасить себя, запросите у исполнителя справку о доходах по НПД (КНД 1122036). Самозанятый формирует ее в приложении «Мой налог».

Если исполнитель — это ИП

Предприниматели могут иметь статус самозанятого, чтобы платить меньше налогов. Если ИП перейдет на другой налоговый режим, для вас ничего критичного не случится: исполнитель продолжит платить налог как индивидуальный предприниматель и отчислять выплаты. Договор в этом случае можно не менять.

Если исполнитель — это физлицо

Для налоговой выплата такому исполнителю — выплата по договору ГПХ. С нее придется отдать в бюджет:

- НФДЛ — 13%;

- взносы на ОМС и ОПС — 27,1%;

- штрафы за неуплату налогов и взносов: 20% от суммы налогов и взносов, если заказчик не знал о потере статуса, 40% — если не платил умышленно (ст. 122 НК РФ). Пока практики об этом нет.

Если вы сотрудничаете с исполнителем на постоянной основе, налоговая может переквалифицировать такой договор в трудовой. Подробнее об этом мы уже писали здесь.

Плюс придется корректировать зарплатные отчеты 4-ФСС, РСВ, 6-НДФЛ, включать исполнителя или сотрудника в СЗВ-М за каждый месяц, начиная с даты заключения договора.

Вы наняли самозанятого разработать сайт. Проверили статус: подтвердился. Но в процессе работы статус аннулировали: ни он, ни вы об этом не знали. Вы приняли работу, перевели обещанные 100 тыс. рублей и распрощались. При проверке налоговая обнаружила: вы как юрлицо переводили деньги «физику». При этом не платили налоги, взносы, не сдавали отчетов.

Поскольку работа разовая, налоговая будет считать эту выплату как по договору ГПХ. Придется заплатить:

- 13% от 100 тыс. — 13 тыс. рублей;

- 27,1% от 100 тыс. — 27,1 тыс. рублей;

- 20% от 40,1 тыс. — 8,02 тыс. рублей.

Итого: 48,12 тысяч рублей. Это чуть меньше половины от суммы вознаграждения самозанятому.

Плюс нужно корректировать зарплатные отчеты.

Проверить статус самозанятого можно в сервисе СБИС «Проверка сотрудника». Им пользуются кадровики и бухгалтеры, чтобы проверить:

- Подлинность документов;

- Долги перед налоговой;

- Наличие ИП.

Кадровик сканирует паспорт самозанятого или заносит реквизиты вручную. В одном окне открывается досье на кандидата, собранное из открытых источников: ФНС, МВД, ПФР.

Если самозанятый потеряет статус, СБИС пришлет уведомление. И тогда не нужно перед каждой оплатой тратить время на проверку.

Как проверить статус самозанятого, чтобы не попасть на штраф

Сделать это можно двумя способами.

Зачем проверять статус самозанятого

Компания может работать с исполнителем вне зависимости от того, есть у него статус самозанятого или нет. Но это означает для неё разные расходы и обязанности.

Самозанятый сам платит налог за себя. И ставка ниже — всего 6%. Обычно сумма всё равно ложится на плечи работодателя — на этот процент увеличивается гонорар. Но разница между 6 и 40% весьма внушительная.

Поэтому сотрудничество с самозанятыми выглядит привлекательно. Но чтобы всё прошло гладко, надо убедиться, что у исполнителя есть этот статус. Если окажется, что нет, то у налоговой будут в связи с тем, что компания не выполняла обязанности налогового агента.

А статуса может не оказаться по разным причинам. Например, если человек попросту соврал, потому что компания написала в условиях, что исполнитель должен быть самозанятым. Или он передумал и отказался от этого налогового режима, а заказчику не сказал. Или нарушил правила и лишился возможности быть самозанятым. Поэтому важно удостовериться, что сюрпризов не будет.

Есть два способа.

Попросить у исполнителя справку о постановке на учёт в качестве самозанятого

Этим вы совсем не обяжете его, потому что бегать и собирать документы не нужно. Справка оформляется в приложении «Мой налог» буквально в пару кликов и совершенно бесплатно.

А вы благодаря бумаге сможете убедиться, что самозанятый действительно имеет такой статус на дату выдачи справки. (Вот так выглядит образец.)

Воспользоваться сервисом налоговой

На сайте ФНС есть специальный сервис, с помощью которого можно проверить статус человека. Для этого нужно знать только его ИНН.

Если вы не знаете ИНН, но вам известны паспортные данные, номер налогоплательщика можно выяснить тоже на сайте налоговой.

Как ещё можно подстраховаться

Есть дополнительные способы уберечь компанию от проблем.

Пропишите в договоре обязанность сообщать о потере статуса самозанятого

Укажите в бумагах конкретные сроки, в течение которых исполнитель должен сообщить, что перестал быть самозанятым. А за нарушение этого правила предусмотрите, например, штраф. Обычно необходимость платить дисциплинирует сама по себе. Но если дело дойдёт до взыскания, хотя бы можно будет компенсировать штраф от налоговой.

Следите, чтобы самозанятый вовремя высылал чеки

Само их наличие подтверждает, что исполнитель — самозанятый. В противном случае он бы не смог оформить чек в приложении «Мой налог». Так что если он тянет с отправкой документов, это повод насторожиться.

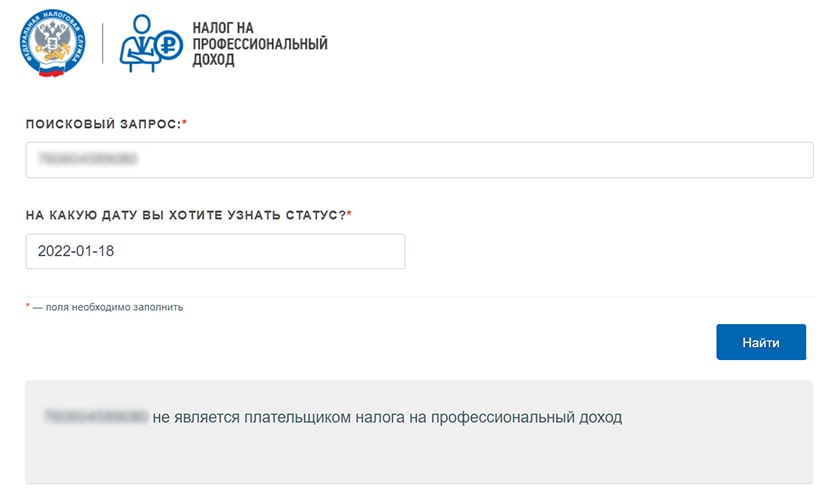

Проверка самозанятого на сайте ФНС онлайн — это процедура контроля плательщика налога на профессиональный доход. Введите ИНН контрагента и узнайте его текущий статус.

- Зачем проводить проверку

- Как проверить статус самозанятого

- Что делать, если человек не зарегистрирован как самозанятый

Зачем проводить проверку

Самозанятость подразумевает льготы в работе с контрагентами: покупатель не платит налоги и взносы с сумм оплаты за товары, работы, услуги. Плательщики НПД освобождены от НДФЛ и страховых взносов, они платят единый налог на профессиональный доход. Заказчикам, которые сотрудничают с такими налогоплательщиками, необходимо проверить самозанятое лицо заранее, до заключения договора гражданского правового характера. Если юрлицо заключит соглашение и перечислит деньги физическому лицу без статуса самозанятости, его ожидают штрафы и разбирательства с налоговой инспекцией, блокировка счетов от банка.

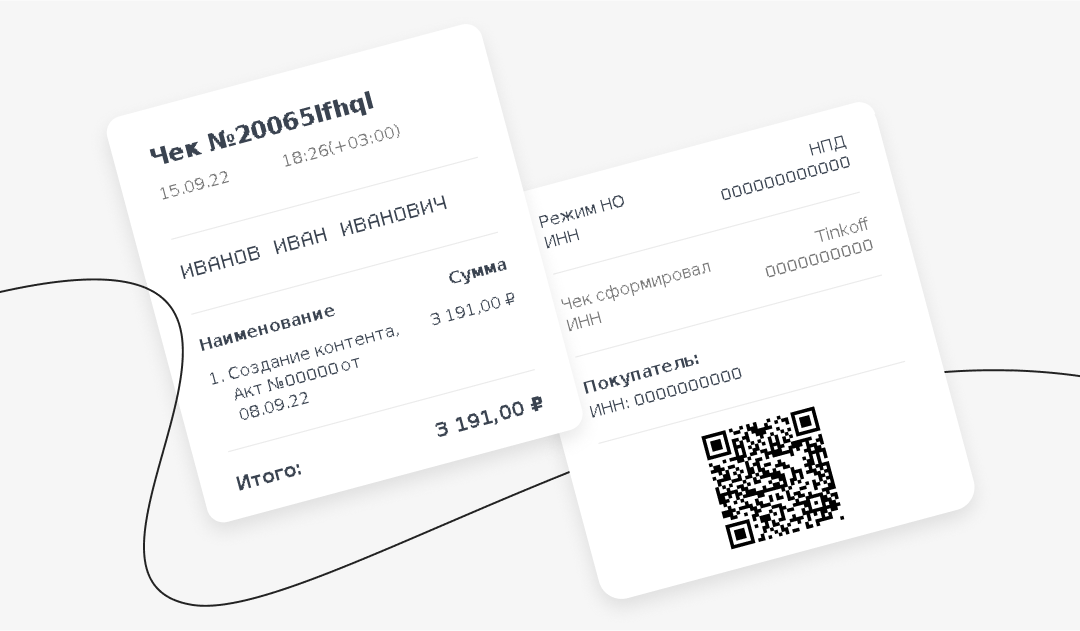

По этой же причине надлежит проверить чек самозанятого при его получении. Плательщик НПД обязан формировать чеки по каждой операции — при фактическом получении дохода. В чеке стоит отметка о принадлежности к самозанятости и QR-код с уникальным кодом по каждому расчету.

Информация о каждом плательщике НПД содержится в реестре самозанятых, который ведет Федеральная налоговая инспекция (ст. 5 422-ФЗ от 27.11.2018). Для всех пользователей доступна проверка статуса самозанятого по ИНН на сайте налоговой, причем абсолютно бесплатно. У заказчика есть возможность заранее узнать, относится ли его контрагент к плательщикам налога на профессиональный доход, действуют ли льготы на расчетные операции и вправе ли организация учитывать чеки самозанятого в затратах при исчислении налоговых вычетов.

Контроль через сервис ФНС доступен абсолютно всем и производится в любой момент по запросу пользователя. Регистрация на сайте ФНС не требуется, плата за сервис не взимается.

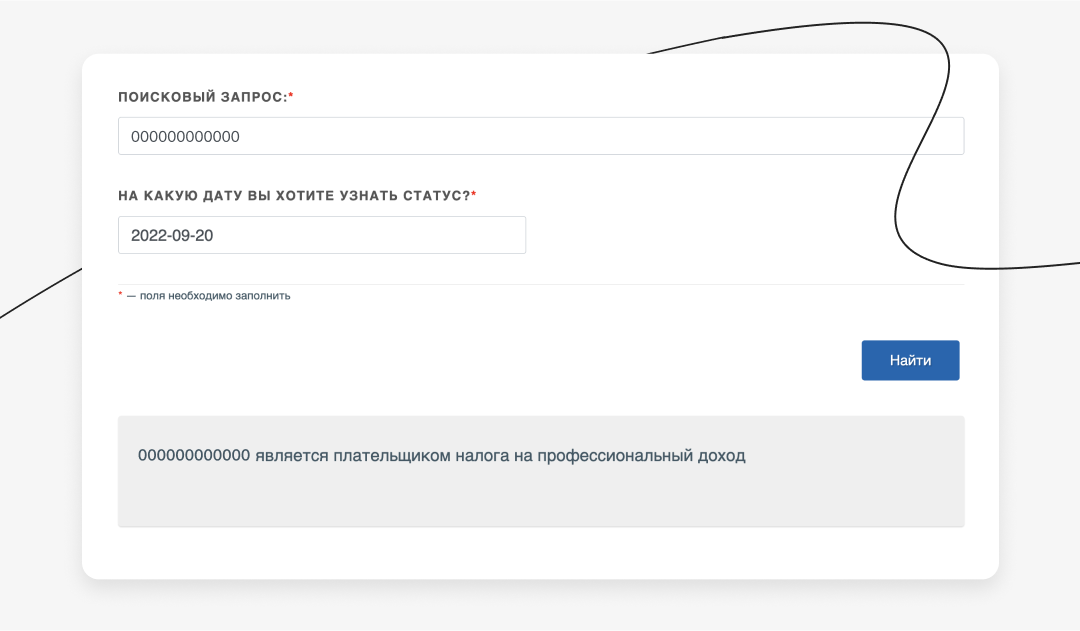

Пошаговая инструкция, как проверить регистрацию самозанятого по ИНН через сервис Федеральной налоговой инспекции:

Шаг 1. Перейти по ссылке на сайт ФНС.

Шаг 2. Ввести ИНН контрагента.

Шаг 3. Указать дату, на которую необходимо узнать статус.

Шаг 4. Нажать кнопку «Найти».

Шаг 5. Получить результат проверки.

Пользователю проверить самозанятого по Ф.И.О. на сайте ИФНС нельзя, проверка осуществляется только по идентификационному номеру налогоплательщика (ИНН). Помимо сайта ФНС, проверка доступна и на специальном ресурсе для налогоплательщиков ПД — Самозанятые. РФ. Порядок действий аналогичен: ввести идентификационный номер и дату, на которую необходимо получить сведения.

Что делать, если человек не зарегистрирован как самозанятый

В нормативах налоговой указано, как можно узнать, человек зарегистрирован или нет как самозанятый, — через специальный сервис ФНС. Кроме того, такая опция теперь действуют во многих банках при совершении онлайн-платежей.

Если проверить по Ф.И.О. в реестре самозанятых граждан в 2022 году или по ИНН не удалось, запросите у налогоплательщика по ПД справку по форме 1122035. Документ является юридическим подтверждением самозанятости.

Работа с фрилансерами без статуса самозанятости грозит заказчику штрафами и пенями. Накажут и незарегистрированного предпринимателя — его оштрафуют и лишат права оформить самозанятость, чтобы задекларировать доходы и получить льготный статус в текущем году. За ведение коммерческой деятельности без регистрации положены:

- НДФЛ в размере 13% по всем незадекларированным доходам;

- штраф от 20% до 40% за неуплату налога (ст. 122 НК РФ);

- штраф в размере 5% (не меньше 1000 рублей) от суммы незадекларированных доходов за непредоставленную декларацию 3-НДФЛ (ст. 119 НК РФ);

- штраф от 500 до 2000 рублей за ведение незаконной предпринимательской деятельности (ст. 14.1 КоАП РФ).

Если подтвердить незадекларированный доход документально не получится, налоговая инспекция посчитает прибыль по усредненным отраслевым показателям на основании статистических сведений.

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Многие организации все чаще вместо традиционного найма работников прибегают к заключению договоров на стороне с самозанятыми исполнителями, потому что так получится как минимум сократить расходы на оплату налогов и страховых взносов.

Проверить статус самозанятого можно по ИНН или по справке о постановке на учёт в качестве налогоплательщика налога на профессиональный доход (НПД).

Если регулярно игнорировать при работе с самозанятыми проверку по ИНН или по справке, то увеличиваются риски получения штрафов от налоговой, начисление пеней, обязательств по уплате обязательных платежей и предоставление отчётности, о которых подробнее расскажем ниже.

Проверка статуса самозанятого

По просьбе заказчика исполнитель может получить справку по КНД 1122035 из личного кабинета «Мой налог» и предоставить её контрагенту. Данная операция делается в пару кликов и занимает минимальное количество времени.

Однако заказчикам в большинстве случаев проще и надёжнее самостоятельно проверить самозанятого по ИНН без уведомления об этом исполнителя. Для этого необходимо воспользоваться бесплатным онлайн-сервисом ФНС.

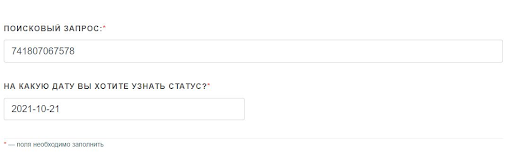

В первой строке при проверке нужно вписать ИНН самозанятого, во второй — дату, на которую необходимо узнать статус.

Заполнение данных в онлайн-сервисе ФНС для проверки статуса НПД.

Если проверка на самозанятость по ИНН успешно завершится, то сервис напишет следующее:

Теперь у вас не возникнет вопросов, как узнать, самозанятый человек или нет, по ИНН.

Рекомендуем заказчикам проверять статус самозанятого не только перед заключением договора с исполнителем, но и перед каждой выплатой, чтобы в будущем избежать лишних расходов.

Последствия потери статуса самозанятого

На практике бывают моменты, когда при проверке самозанятых по ИНН оказывается, что исполнитель больше не является налогоплательщиком НПД. В такой ситуации для заказчика будет здорово, если контрагент имеет статус ИП, ведь тогда он самостоятельно оплатит налоги, взносы и не принесёт дополнительной головной боли.

Если исполнитель — обычное физическое лицо, то здесь появляются свои нюансы:

- При перечислении вознаграждения потребуется удержать НДФЛ. Если исполнитель получил оплату ранее, когда о его снятии с НПД оба контрагента не знали, то придётся известить ИФНС о неудержании НДФЛ.

- С суммы вознаграждения придётся заплатить страховые взносы.

- Для налоговой об исполнителе необходимо будет подготовить расчёт страховых взносов, отчётность СЗВ-М, СЗВ-СТАЖ, СЗВ-ТД, 6-НДФЛ и сдать их в установленные сроки.

К этим нюансом могут добавиться штрафы и пени от налоговой, если долгое время не проверять у исполнителя статус налогоплательщика НПД.

Штрафы за просрочку платежей и сдачи отчётности

Если вовремя не сделать проверку НПД по ИНН и не обнаружить потерю статуса самозанятого у исполнителя, то можно просрочить сроки уплаты налогов, страховых взносов и дополнительно получить штраф по статье 122 НК РФ в размере:

- 20% от налогов и взносов в случае неумышленного нарушения;

- 40% от налогов и взносов в случае умышленного нарушения.

Также за несвоевременную уплату налогов заказчик рискует получить начисление пеней:

- ООО. В размере 1/300 ставки ЦБ от суммы недоимки за каждый день просрочки до 30 дней. При просрочке с 31 дня — в размере 1/150 ставки ЦБ.

- ИП. В размере 1/300 ставки ЦБ от суммы недоимки за каждый день просроки.

За несвоевременную сдачу отчётности предусмотрен штраф в размере от 5% до 30% от суммы неуплаченного налога, но не меньше одной тысячи рублей. Конкретно за 6-НДФЛ предусмотрен штраф в размере одной тысячи рублей за каждый месяц просрочки.

Итого при неудачном стечении обстоятельств заказчик может заплатить дополнительно за исполнителя, который является физлицом, в налоговую более 50% от суммы его вознаграждения. Поэтому важно перед выплатами регулярно проверять исполнителя на самозанятость по ИНН, чтобы не создавать лишних проблем.

В сервисе появились сведения о самозанятых — плательщиках «Налога на профессиональный доход». А в карточки российских компаний добавили еще три вида лицензий Минстроя и Минпромторга.

Кто может быть самозанятым

Самозанятыми могут быть физлица и индивидуальные предприниматели без наемных сотрудников, а максимальный доход самозанятого не должен превышать 2,4 млн рублей в год.

Самозанятые освобождены от уплаты НДФЛ и страховых взносов. Вместо этого они платят только НПД — это специальный налоговый режим для самозанятых, который называется «Налог на профессиональный доход». При работе с физлицами НПД — 4 %, а при работе с организациями и ИП — 6 %.

Особенность применения НПД индивидуальным предпринимателем

Если индивидуальный предприниматель решил стать самозанятым, то он не обязан ликвидировать ИП. Однако предприниматель должен отказаться от текущего режима налогообложения, например, УСН и сменить его на НПД. С другими налоговыми режимами НПД совмещать нельзя.

Пример

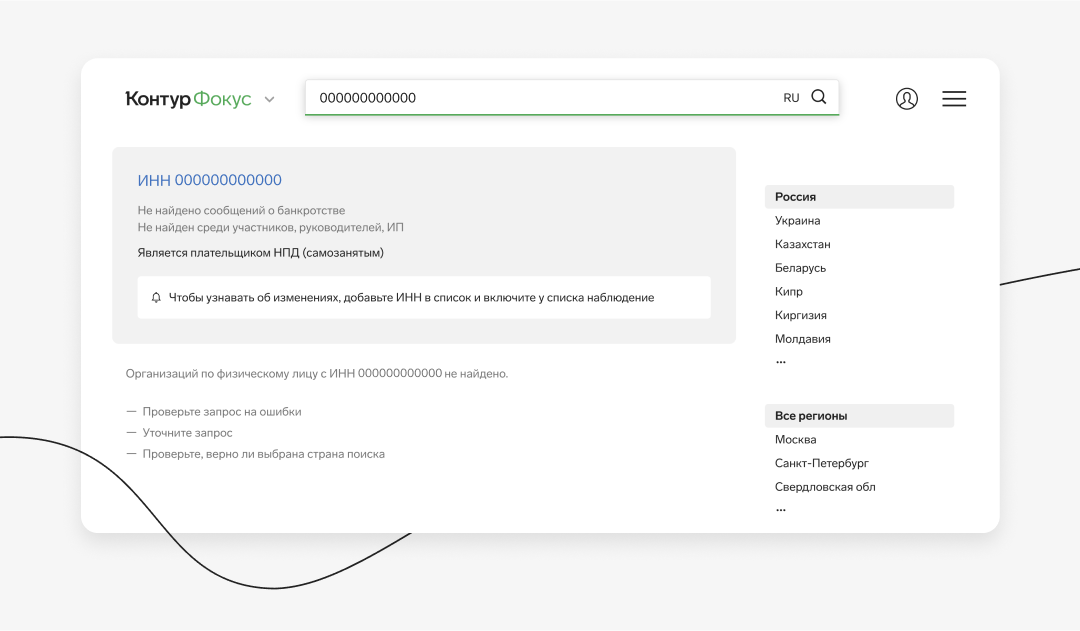

Чтобы проверить статус физлица в Фокусе, достаточно указать его ИНН в поисковой строке. А еще можно перейти в поиск по физлицам из карточки проверяемой организации или индивидуального предпринимателя.

Источник сведений — ФНС.

В карточках российских компаний теперь отображаются новые виды лицензий Минстроя и Минпромторга.

Примеры

Зачем проверять статус самозанятого Если организация или ИП работает с физлицом без статуса самозанятого, то работодатель должен отчислять за него: 30% страховых взносов (22% – в ПФР, 5,1% – в фонд ОМС, 2,9% – в ФСС); налог в размере 13% от заработной платы в ФНС (удерживается из заработной платы сотрудника). Это касается как работы по трудовому договору, так и по договору ГПХ. Самозанятый гражданин отчисляет за себя налоги самостоятельно, для него установлена ставка налога в 6% (если работать с ИП или организациями). Даже если он договорится с работодателем, что этот налог покрывает компания, платить 6% выгоднее, чем в сумме до 40%. Для заказчиков еще и проще работать с самозанятым, так как в этом случае не придется делать налоговые отчисления и взносы с сумм за оплату товаров и услуг. Перед тем как приступать к сотрудничеству с частным лицом и заключить с ним договор, нужно его проверить на самозанятость, ведь он мог: солгать о своем статусе, чтобы получить работу; передумать регистрироваться в качестве самозанятого; быть принудительно лишен статуса за нарушение правил; работать на эту компанию менее 2 лет назад. Если компания сделала перевод физическому лицу без статуса плательщика НПД, у налоговой могут возникнуть претензии (ст. 123 НК РФ). Это грозит работодателю штрафами (20% от неуплаченной суммы) и разбирательствами, вплоть до блокировки банковских счетов. Проверка на самозанятость проводится не только перед подписанием договора, но и после оплаты за услуги. Для этого нужно потребовать у самозанятого чек, который формируется после каждого денежного перевода от заказчика. В нем должна стоять отметка о принадлежности получателя денег к рассматриваемому налоговому режиму. Как проверить статус самозанятого Заказчикам доступно 2 основных способа: Проверить самозанятость по ИНН на сайте ФНС в реестре самозанятых граждан. Запросить справку о постановке его на учет в качестве налогоплательщика НПД. Еще один альтернативный вариант – автоматическая проверка через сервис «Мои самозанятые». Эта площадка – официальный партнер ФНС, где перед каждой выплатой можно проверять статус получателя. Если самозанятость не подтверждается, оплата просто не пройдет. Проверка самозанятого по ИНН на сайте налоговой Эта функция доступна всем желающим без регистрации. Результаты отображаются мгновенно. Пошаговая инструкция, как узнать статус самозанятого по ИНН на сайте ФНС: Перейти по ссылке для проверки в базе реестра самозанятых. Ввести номер ИНН в строку «Поисковый запрос». Указать дату, на которую необходима проверка. Подтвердить действие, нажав кнопку «Найти». Ознакомиться с результатами поиска. На странице отобразится информация о том, является ли гражданин самозанятым или нет. Проверку самозанятого по ИНН на сайте налоговой лучше проводить каждый раз перед тем, как перечислить деньги исполнителю, и желательно сохранять скриншот с полученными результатами. Запрос у исполнителя справки о самозанятости При необходимости можно попросить самозанятого предоставить справку из приложения «Мой налог». Эта услуга бесплатная для налогоплательщика. Справку можно направить работодателю в электронном виде или распечатать на бумаге. Обращайте внимание на дату выдачи документа – она должна быть актуальной. Как узнать о приостановке действия статуса самозанятого Такой статус присваивается гражданину не навсегда. Он может самостоятельно закрыть самозанятость, а в некоторых случаях это делает сама ФНС. Бывают ситуации, когда работодатель заключил договор с самозанятым работником, а тот спустя время лишился этого статуса (не важно, по собственному решению или нет). Поэтому перед каждой сделкой важно убедиться в актуальности статуса, чтобы не получить штраф. Рассмотрим подробнее, как можно узнать о том, что самозанятый снялся с учета. Периодически проводить проверки Перед тем как переводить деньги исполнителю, необходимо проверить статус самозанятого по ИНН на сайте налоговой (по нашей инструкции, приведенной выше). Делать это нужно перед каждой операцией. Если ФНС зафиксирует перевод физическому лицу, компании придется заплатить за него налоги. Указать в договоре пункт об уведомлении о приостановке самозанятости В соглашении между заказчиком и исполнителем обязательно должен быть пункт о том, что контрагент – не просто физическое лицо, а самозанятый. Тем самым физлицо обязуется самостоятельно уплачивать за себя налоги, сдавать отчетность, а также освобождается от уплаты страховых взносов (ФЗ №422, п. 8, ст. 2). Еще одно важное условие – включение пункта о том, что работник обязан уведомить работодателя о смене статуса в установленный срок. Дополнительно можно установить штраф для исполнителя, если уведомления от него так и не поступит. Следить за своевременной передачей чеков Чек – это важный документ, который подтверждает, что исполнитель получил оплату за свою работу. Также по этому документу можно узнать статус налогоплательщика. Он всегда прописывается в документе. Законодательство обязывает самозанятых граждан предоставлять чеки сразу после того, как оплата была переведена заказчиком. Работодатель должен отразить в своей отчетности эти чеки. Если один или несколько чеков будут отсутствовать, по этим операциям необходимо рассчитать и перевести все налоги и взносы, как за физическое лицо. Формирование чеков происходит в автоматическом режиме в приложении «Мой налог». Для включения их в отчетность они могут быть представлены в электронном виде. Следите, чтобы они приходили вовремя и в них стояла правильная дата. Стоит ли работать с исполнителем без самозанятости Если заказчик дает работу физическому лицу без статуса плательщика НПД, он должен платить за него налоги и страховые взносы. Если в процессе работы обнаружилось, что статус исполнителя изменился и он больше не самозанятый, не нужно дожидаться проверки ФНС. Следует быстро предпринять меры, чтобы не допустить штрафов: Сдать отчеты в ФНС и ПФР за физическое лицо. Уплатить НДФЛ как агент. Уплатить пенсионные и страховые взносы. Отразить все операции в зарплатной отчетности. Если самозанятый работник стал ИП, работодатель ничего предпринимать не должен. Исполнитель переходит на другой налоговый режим, но продолжает самостоятельно уплачивать свои налоги. Если работодатель обнаружил, что самозанятый уклоняется от уплаты налогов и не формирует чеки, на него можно пожаловаться на сайте ИФНС.

Компаниям обычно выгодно сотрудничать с самозанятыми, поскольку нет необходимости платить НДФЛ и страховые взносы. Однако здесь становятся актуальными вопросы о том, как убедиться в надежности исполнителя, и что делать в случае, если фрилансер перестал быть плательщиком НПД. Об этом вы узнаете в нашей статье.

Каждый день в нашей стране оформляют самозанятость порядка 8,5 тысячи человек, эти данные можно легко найти на сайте ИФНС. Налоговая – своего рода реестр самозанятых. Самозанятость является специальным налоговым режимом, позволяющим любому человеку работать на себя официально.

Среди самозанятых – копирайтеры, дизайнеры, парикмахеры и т.д. В случае с проектной работой бизнесу выгодно сотрудничать с такими исполнителями. Очевидным плюсом для заказчика является то, что они сами отчитываются о своих заработках, и за таких граждан не нужно платить налог.

При этом самозанятость следует проверять. Поскольку если выяснится, что у исполнителя нет статуса, за такого специалиста придется платить НДФЛ, а также страховые взносы как за физическое лицо.

Организация наняла коуча для выступления на хакатоне. Коуч утверждал, что у него есть статус плательщика НПД, но потом оказалось, что это неправда. Руководитель компании поверил мужчине на слово и не проверил перед заключением договора. После перечисления исполнителю вознаграждения в размере 100 тыс. руб. в компанию пришло уведомление от налоговой с требованием выплатить за него НДФЛ и страховые взносы в размере 46 094 руб. Такая крупная сумма получилась потому, что заказчик заплатил средства физическому лицу, а не самозанятому. В итоге если организация не оплатит сумму вовремя, ФНС вправе начислить штраф в размере 20 % от суммы налога и страховых взносов, в соответствии со ст. 122 НК РФ и ст. 123 НК РФ (в отношении НДФЛ).

Порой самозанятые сами понятия не имеют о том, что лишились статуса. К примеру, если при заключении договора самозанятость была все еще актуальна, а во время выполнения работы уже аннулировалась. Такое может случиться из-за того, что фрилансером был превышен ежегодный лимит по доходу, и человек получил от заказчиков свыше 2,4 млн рублей. Проверка статуса исполнителя перед подписанием договора и перед оплатой позволит не допустить подобных ситуаций.

Чтобы вам было легче составить собственный договор, наши юристы подготовили унифицированный бланк, которым вы можете воспользоваться при необходимости:

Договор возмездного оказания услуг с самозанятым

Рассмотрим, как проверить самозанятого на сайте Федеральной налоговой службы (ФНС) или в приложении «Мой налог».

На сайте ФНС

Итак, разберемся, как можно проверить статус самозанятого с помощью Федеральной налоговой службы (ФНС). Чтобы узнать, является ли ваш контрагент самозанятым, следует посетить сервис ФНС.

Статус исполнителя можно узнать по ИНН, введя его на сайте налоговой. Кроме того, необходимо указать дату, на которую вы желаете уточнить статус самозанятого. Найти самозанятого по ФИО не получится. Сайт налоговой не выдаст никаких иных сведений о физическом лице, кроме информации о его статусе.

Держиева Елена Алексеевна

Ведущий юрист по трудовому праву • Стаж 10 лет

Статус плательщика НПД можно проверить на сайте ФНС по ИНН. Наши грамотные юристы помогут вам получить нужную информацию, объяснят, как правильно сотрудничать с самозанятыми в рамках закона и как при этом избежать лишних затрат. Мы работаем дистанционно 24/7.

Попросить справку у исполнителя

Плательщик налога на профессиональный налог может самостоятельно получить справку в приложении «Мой налог». Она формируется буквально за несколько секунд и выдается в виде документа с подписью Федеральной налоговой службы. Данный документ можно сохранить либо направить в электронном виде заказчику по его просьбе.

Если статус самозанятого не подтвердился

Разберемся, как поступить, если проверка на самозанятость привела к тому, что статус не подтвердился, если исполнитель – ИП или физлицо.

Когда исполнитель — физлицо

Невыгодно начинать сотрудничество с таким контрагентом, так как компания станет налоговым агентом физического лица, и ей, соответственно, придется заплатить 13% НДФЛ, а также страховые взносы, в соответствии со ст. 226 НК РФ и ст. 420 НК РФ (в отношении страховых взносов).

Ситуация окажется еще более невыгодной, если исполнитель без статуса самозанятости является гражданином другого государства. В данном случае заказчику придется оплатить налоги в размере 30% от выплаты по договору.

Если контрагентом является физлицо, компания будет вынуждена уплатить НДФЛ и страховые взносы. Наши опытные юристы дистанционно помогут вам уточнить статус работника, с которым вы собираетесь сотрудничать, объяснят, что делать, если в ходе взаимодействия выяснилось, что у специалиста нет соответствующего статуса.

Когда исполнитель — ИП

Для заказчика подобная сделка будет безопасной, поскольку вся ответственность здесь целиком лежит на индивидуальном предпринимателе. И если вдруг у налоговой возникнут какие-то вопросы, она обратится прямо к ИП.

Должен ли самозанятый сообщать о потере статуса

Плательщик НПД теряет статус в двух случаях: если он самостоятельно снялся с регистрации или если специалист заработал более 2,4 млн рублей в год. При этом в российском законодательстве не указано, что такой гражданин должен предупреждать заказчика об утрате своего статуса.

Важно! Вместе с тем вы вправе сами включить в договор условие о том, что исполнитель должен сообщить о том, что потерял статус, если такое произойдет. Таким образом вы сможете обезопасить себя от уплаты налога.

Судебная практика по самозанятым

Сотрудники налоговой службы по итогам проверки привлекли к ответственности общество, работающее с самозанятыми, по НК РФ (ст. 122, ст.123) и выставили:

- НДФЛ 719 818 руб. и пени по нему 103 113,93 руб.;

- страховые взносы 1 416 412,03 руб. и пени по ним 223 580,62 руб.;

- штраф 143 963,6 руб. и штраф за неуплату 283 282,4 руб.

Общество, основным видом деятельности которого являются услуги легкового такси и арендованных легковых авто с водителем при отсутствии собственных транспортных средств, сослалось на то, что у него со всеми водителями, включая плательщиков НПД, нет трудовых или гражданско-правовых отношений, и он не является налоговым агентом.

Общество просто находит для водителей клиентов через Яндекс.Такси, удерживает при этом 3% от сумм, полученных от заказчиков-пассажиров, и передает водителям остальную выручку. И, таким образом, водители сами предоставляют транспортные услуги.

Суд внимательно изучил факты и материалы и установил, что водители никоим образом не вступают в договорные отношения по перевозке с пассажирами, и клиенты не являлись для них источником дохода. Денежные средства платит Общество. .Оно же получало разрешение на услуги такси на авто водителей, которые и арендовало у них.

ЧТо касается водителей, то им был предоставлен доступ к программному продукту по предоставлению заявок на перевозку пассажиров.

Отметим, что договор перевозки легковым такси со стороны фрахтовщика может заключаться или юрлицом, или ИП, но не с самозанятым. Соответственно, было необходимо исполнять обязанности налогового агента (Решение Арбитражного суда Ульяновской обл. от 24 сентября 2020 г., дело №А72-236/2020).

Частые вопросы

Как правильно называется статус самозанятого?

Понятие «самозанятый» официальным не является. Самозанятые в федеральном законе 422-ФЗ от 27 ноября 2018 г. официально обозначены как «Плательщики налога на профессиональный доход».

Как оформить статус самозанятого?

Самозанятыми вправе стать физлица и ИП (без наемных сотрудников), которые продают свои товары, предлагают выполнение работ или услуги либо сдают жилье.

Может ли самозанятость являться основным местом работы?

Да, это разрешено, не существует никаких ограничений в данном случае: можно получать профессиональный доход и в это же самое время работать по трудовому договору.

Заключение эксперта

Чтобы проверить самозанятого, можно обратиться к специальному сервису налоговой службы. Он совершенно бесплатный, и там не нужно даже регистрироваться. Вы можете проверить самозанятость по ИНН: ввести номер и указать дату, на которую вы собираетесь узнавать статус. Также у самозанятого в качестве проверки можно запросить справку «О постановке на учет по форме КНД 1122035». Она формируется самим плательщиком НПД в приложении «Мой налог».

Ежедневно в России оформляют самозанятость 8,5 тысячи человек, эти данные есть на сайте ФНС. Самозанятость — специальный налоговый режим, который позволяет любому человеку официально работать на себя. Налог на профессиональный доход у самозанятых составляет 4 %, если заказчик — физлицо и 6 %, если заказчик — юрлицо или ИП.

Самозанятыми могут быть, например, дизайнеры, копирайтеры, парикмахеры. Бизнесу выгодно сотрудничать с ними при проектной работе. Плюс для заказчика в том, что о своих доходах они отчитываются сами и за них не надо платить налог. Самозанятость важно проверять. Если окажется, что у исполнителя отсутствует статус, вам придется платить за него НДФЛ и страховые взносы как за физлицо.

Рассмотрим пример. Компания нанимает коуча для выступления на хакатоне. Коуч оказывается лжесамозанятым: утверждает, что у него есть статус, но на самом деле его нет. Руководитель верит ему на слово и не проверяет перед тем, как заключить договор. После перечисления исполнителю вознаграждения в размере 100 тысяч рублей в компанию приходит уведомление от налоговой с требованием выплатить за него НДФЛ и страховые взносы:

- НДФЛ (13 %) — 14 943 рубля.

- Пенсионное страхование (22 %) — 25 288 рублей.

- Медицинское страхование (5,1 %) — 5 863 рубля.

Итого: 46 094 рубля. Такая крупная сумма вышла потому, что заказчик заплатил деньги физлицу, а не самозанятому. Если компания вовремя ее не оплатит, то ФНС может начислить штраф — 20 % от суммы налога и страховых взносов (ст. 122 НК РФ).

Иногда самозанятые сами не знают, что лишились статуса. Допустим, если при подписании договора самозанятость была актуальна, а во время выполнения работы аннулировалась. Это может произойти из-за того, что фрилансер превысил ежегодный лимит по заработку, получив более 2,4 млн рублей от заказчиков. Проверка исполнителя до подписания договора и перед оплатой поможет не допустить эту ситуацию.

Проверьте статус самозанятого в Контур.Фокусе

Чтобы проверить, является ли контрагент самозанятым, можно обратиться к сервису ФНС. Узнайте ИНН исполнителя и введите его на сайте налоговой. Также нужно указать дату, на которую вы хотите уточнить статус самозанятого. Никаких других данных о физлице, кроме информации о статусе, сайт налоговой не выдаст.

Узнать самозанятость в ФНС

Самозанятый может получить справку в приложении «Мой налог». Она формируется несколько секунд и приходит в виде документа с подписью ФНС. Документ можно сохранить или отправить заказчику в электронном виде.

Как дополнительно проверить самозанятого

Чтобы быть уверенным в добросовестности самозанятого, нужно не только узнать, есть ли у него статус, но и получить другие важные сведения. Например, не находится ли он в розыске, нет ли у него задолженностей по налогам. Всю эту информацию можно найти в Контур.Фокусе. Особенность сервиса в том, что, помимо информации о статусе плательщика НПД, он предоставляет отчет о проверке физлица. В нем содержатся следующие сведения:

- информация о действительности паспорта;

- задолженности по налогам;

- исполнительные производства контрагента;

- нахождение в розыске, реестре дисквалифицированных лиц ФНС, списке террористов и экстремистов;

- связи физлица с ИП и юрлицами;

- банкротство.

Перед тем как заказать отчет, нужно запросить у самозанятого согласие на обработку персональных данных. Подробные отчеты доступны на тарифе «Премиум». Но в демоверсии Фокуса вы можете проверить бесплатно, оформил ли исполнитель самозанятость. Достаточно ввести его ИНН.

Проверка самозанятого в Фокусе

Если хотите узнать о качестве работы самозанятого, рекомендуем поискать информацию о нем на сайтах для фрилансеров. Многие самозанятые регистрируются там, чтобы продвигать услуги. В анкете, как правило, есть отзывы заказчиков, информация об опыте работы и специализации. Примеры сайтов:

Если исполнитель — ИП

Для заказчика такая сделка безопасна, так как вся ответственность будет лежать на индивидуальном предпринимателе. Если у налоговой возникнут вопросы, она обратится непосредственно к нему.

Если исполнитель — физическое лицо

Начинать сотрудничество с таким контрагентом невыгодно: компания станет налоговым агентом физлица и ей придется заплатить 13 % НДФЛ и страховые взносы (ст. 226 НК РФ). Еще хуже, если исполнитель, у которого нет самозанятости — гражданин другого государства. В таком случае заказчику будет необходимо оплатить налоги в размере 30 % от выплаты по договору.

Обязанность самозанятого сообщать о потере статуса

Самозанятый может потерять статус в двух случаях: если он сам снялся с регистрации или заработал более 2,4 млн рублей в год. В законе не прописано, что он должен предупреждать заказчика об утрате статуса. Однако вы можете сами включить в договор условие, что исполнитель обязан сообщить о том, что потерял статус. Так вы обезопасите себя от уплаты налога.

Чек за работу самозанятого

Такое может случиться, если вы перечислили самозанятому деньги за работу, а он не заплатил налог и не прислал вам чек. Чек — это основной документ в работе самозанятого. Он передается заказчику плательщиком НПД при получении вознаграждения. С помощью чека самозанятый докладывает налоговой о своем доходе и освобождает работодателя от уплаты НДФЛ.

Если самозанятый не предоставил заказчику чек, ФНС посчитает, что он платил ему как физлицу, и удержит налоги и взносы с компании.

Проверять самозанятых граждан важно так же, как контрагентов со статусом ИП и юрлиц. Если компания пренебрегает проверкой, ей не избежать проверок, убытков или даже штрафов. Например, если оказалось, что у контрагента не было самозанятости, а заказчик об этом не знал и перечислил ему вознаграждение, но не уплатил налоги и взносы, то ФНС начислит штраф. Как мы упоминали выше, он составит 20 % от суммы налога и страховых взносов (ст. 122 НК РФ).

Проверка самозанятого

Бизнес уже оценил преимущества работы с самозанятыми и подключает их к своим проектам. Исполнитель-плательщик НПД самостоятельно уплачивает налоги. Компании в этом случае не нужно платить за него взносы, удерживать НДФЛ, отчитываться.

Обычно свой статус самозанятый на момент подписания договора подтверждает справкой из приложения «Мой налог». Тем не менее, компании лучше проверить статус самозанятого как на этапе заключения договора, так и перед каждой выплатой.

Почему важно узнать статус самозанятого до перевода вознаграждения

Если исполнитель «слетит» с налогового режима НПД в момент выплаты, компании может грозить штраф, пени, доначисления и другие санкции от ФНС.

Например, предприниматель или компания обратилась за услугами к стороннему дизайнеру-самозанятому. На старте проекта, когда заключался договор, фрилансер имел статус самозанятого. Но в процессе выполнения заказа превысил допустимый годовой лимит по доходу в 2,4 млн.руб и утратил право на льготный налоговый режим.

Заказчик перевел деньги исполнителю, а чек от бывшего самозанятого не получил. Значит, эта выплата считается сделанной обычному физлицу.

Или менее очевидная ситуация:

Допустим, самозанятый-дизайнер уже заработал за год 2,2 млн. руб. получил от параллельного проекта 100 тыс.руб. и ваша выплата в 150 тыс. руб. уже превышает его годовой лимит на 50 тыс.руб. В этом случае уплата налогов и взносов с этих 50 тыс. руб. становится обязанностью компании.

Первая же проверка налоговой обяжет юрлицо уплатить за дизайнера недостающие налоги плюс штрафы и пени.

Ведь для налоговой выплаты в результате такого разового сотрудничества будут считаться выплатами по договору ГПХ, с которых требуется заплатить в бюджет НДФЛ, взносы на ОМС и ОПС.

Избежать неприятного разговора с сотрудником ФНС и санкций можно, если проверять статус самозанятого до перечисления выплат ему.

Удостовериться, что внештатный исполнитель использует систему НПД можно несколькими способами:

- Проверить на сайте ФНС

У налоговой службы есть официальный сервис, в котором можно ввести ИНН исполнителя и узнать, является ли он самозанятым. Сервис бесплатный и работает без регистрации. Также он позволяет узнать статус исполнителя на любую дату. Для этого в поисковом окне нужно ввести ИНН и выбрать в календаре нужную дату.

Результат проверки будет доступен моментально и укажет, является ли ваш исполнитель плательщиком налога на профессиональный доход.Обратите внимание, что на сайте нельзя проверить внештатника по ФИО. А производить проверку рекомендуется перед каждой выплатой. - Попросить фрилансера предоставить справку

Это лучше сделать в момент заключения договора. Заказчик имеет право запросить у самозанятого справку «О постановке на учет по форме КНД 1122035». Внештатник сам формирует такой документ в приложении «Мой налог». Практически моментально получает заверенную электронной подписью от ФНС справку и пересылает заказчику. В справке будет указана более полная информация, которую не отображает сервис ФНС: дата постановки на учет в качестве плательщика НПД и инспекция, к которой прикреплен самозанятый. - Автоматизировать проверку с сервисом «Мои самозанятые»

Проверки перед заключением договора недостаточно: лучше повторять этот процесс регулярно, хотя бы раз в два-три месяца на долгосрочных проектах. И обязательно — перед каждой выплатой.

Конечно, вручную это не всегда удобно, тем более когда самозанятых много среди внештатников компании.

В таком случае проверку статуса лучше автоматизировать с помощью сервиса «Мои самозанятые». Площадка является официальным партнером ФНС и легко проверит статус самозанятого перед каждой выплатой. И не проведет выплату, если статус самозанятого не подтвердится. А также отследит актуальность чеков, сообщит юрлицу об изменении данных.

Что делать, если статус самозанятого не подтвердился

Узнав о том, что самозанятый на самом деле не самозанятый, а обычное физлицо — лучше действовать, не дожидаясь проверок от ФНС:

- сдать за исполнителя (физлицо) отчеты в налоговую и Пенсионный фонд;

- оплатить НДФЛ;

- перечислить пенсионные и страховые взносы.

А также отразить это в зарплатных отчетах, скорректировав их за каждый месяц, начиная с даты заключения договора.

Если самозанятый — это ИП, то после утраты статуса самозанятого индивидуальный предприниматель переходит на другой налоговый режим, продолжает сам платить свои налоги и отчисления. Для компании-заказчика ничего дополнительного оформлять или выплачивать в бюджет не требуется.

Организации и предприниматели могут привлекать к сотрудничеству физических лиц (в том числе ИП), уплачивающих налог на профессиональный доход. В «1С:Бухгалтерии 8» поддерживается ведение учета как для самозанятых, так и для компаний, осуществляющих расчеты с самозанятыми лицами. Начиная с версии 3.0.127 в «1С:Бухгалтерии 8» появился новый функционал, который позволяет обмениваться реестрами выплат самозанятым и их чеками через сервис 1С:ДиректБанк. О новой возможности программы рассказывают эксперты 1С.

Внимание! На момент подготовки статьи функционал поддержан банком ООО «Бланк Банк». Фирма “1С” ведет постоянную работу по расширению списка банков-партнеров, которые работают с этим направлением обмена (а также с другими направлениями).

Самозанятыми называют категорию налогоплательщиков – физических лиц, в том числе индивидуальных предпринимателей (ИП), применяющих специальный налоговый режим «Налог на профессиональный доход» (НПД). Порядок осуществления сделок с самозанятыми лицами и особенности их налогообложения регулируются Федеральным законом от 27.11.2018 № 422-ФЗ. Ставки НПД составляют 4% от доходов, полученных от физических лиц, и 6% от доходов, полученных от организаций и ИП (ст. 10 Закона № 422-ФЗ).

В «1С:Бухгалтерии 8» поддерживается ведение учета как для самозанятых лиц, так и для компаний, приобретающих услуги у самозанятых.

Учет расчетов с плательщиками НПД в программе можно вести как с обычными поставщиками услуг. Для подтверждения расходов необходимо иметь чек от самозанятого физлица. Чек может быть сформирован посредством мобильного приложения «Мой налог» на сайте ФНС, через уполномоченного оператора электронной площадки или через уполномоченную кредитную организацию (уполномоченный банк) (п. 1 ст. 14 Закона № 422-ФЗ).

В тех случаях, когда компания сотрудничает сразу с большим количеством самозанятых, вести расчеты с ними удобнее через уполномоченный банк. В «1С:Бухгалтерии 8» реализована возможность работы с сервисами банков по выплатам самозанятым, которая включает передачу в банк реестров выплат самозанятым, а также загрузку чеков самозанятых в информационную базу.

Технология DirectBank поддерживает прямой обмен электронными документами с обслуживающим банком. Отправка платежей в банк и получение выписок по расчетным счетам происходит из программ 1С, без переключения в систему «Клиент-банк».

Рассмотрим новые возможности программы на примере.

Индивидуальный предприниматель Виноградов В.Н.* использует «1С:Бухгалтерию 8» редакции 3.0 и сервис 1С:ДиректБанк. В процессе хозяйственной деятельности ИП Виноградов В.Н. привлекает самозанятых для сборки мебели. По завершении работ самозанятым выплачивается вознаграждение** через уполномоченный банк по реестру:

- Иванову П.П. – в сумме 300 руб.;

- Федорову М.Я. – в сумме 600 руб.

* В описании Примера не рассматриваются операции по ведению налогового учета.

** Приведены условные суммы вознаграждения.

Обмен реестрами выплат самозанятым и их чеками через сервис 1С:ДиректБанк в «1С:Бухгалтерии 8» выполняется в несколько этапов:

- Формирование реестра на выплату самозанятым.

- Отправка реестра в банк напрямую из программы.

- Ожидание действий, производимых на стороне банка, которые включают:

- проверку статусов самозанятых;

- выплату вознаграждений самозанятым;

- загрузку чеков из ИФНС;

- формирование реестра чеков.

- Загрузка в информационную базу реестра чеков вместе с банковской выпиской.

- Автоматический подбор загруженных чеков к реестру на выплату самозанятым и создание документов вида Списание с расчетного счета.

Разберем подробно каждый этап, включая необходимые настройки программы.

Бухгалтерии 8

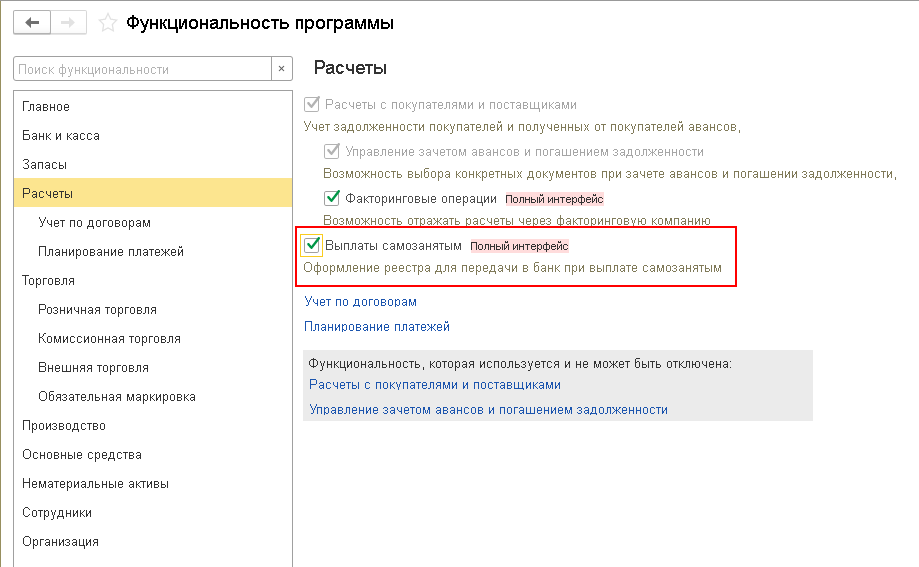

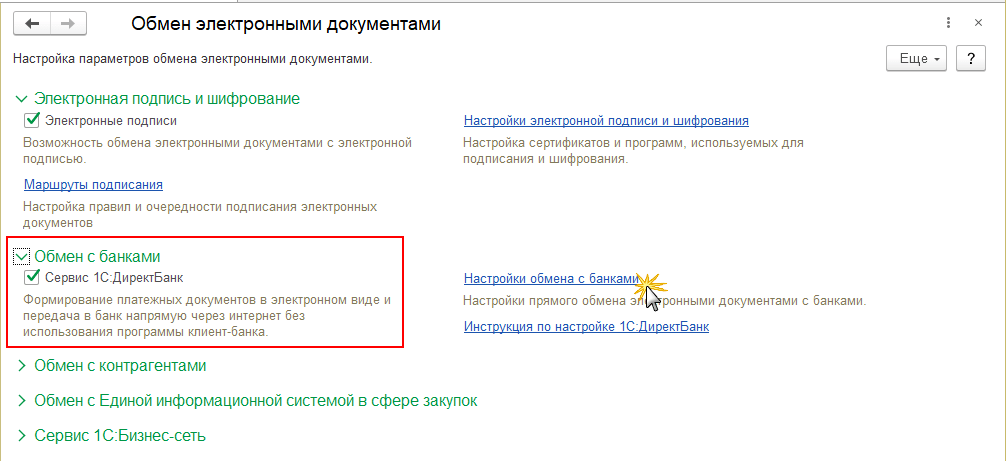

Чтобы осуществлять выплаты самозанятым через сервис 1С:ДиректБанк, организация должна быть подключена к обмену по технологии DirectBank, при этом банк должен поддерживать работу по выплатам самозанятым. Кроме того, в настройках функциональности должна быть включена возможность формирования реестров для передачи в банк при выплате самозанятым.

Переход в форму настроек функциональности осуществляется по гиперссылке Функциональность, доступной в разделах Главное и Администрирование.

На закладке Расчеты следует установить флаг Выплаты самозанятым (рис. 1).

Рис. 1. Настройка функциональности по выплатам самозанятым

Флаг установлен по умолчанию, если на закладке Главное выбрана Полная функциональность. При указанных настройках в разделе Покупки доступен документ Выплаты самозанятым.

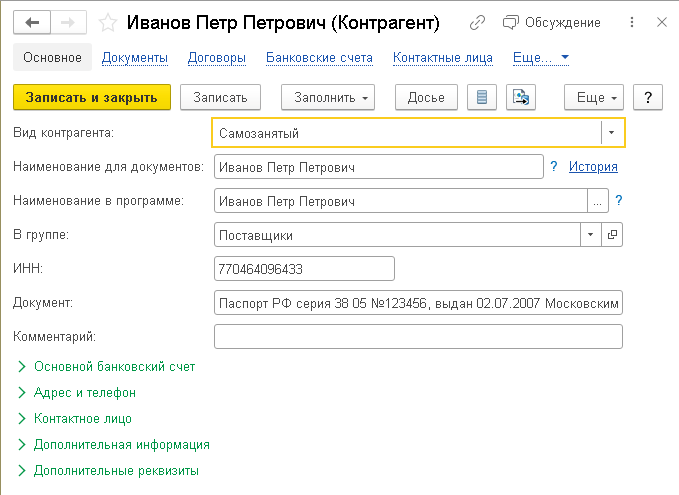

В карточке каждого самозанятого контрагента (раздел Справочники – Контрагенты) в поле Вид контрагента следует указать значение Самозанятый, выбрав его из предопределенного списка значений (рис. 2).

Рис. 2. Карточка самозанятого контрагента

Удостовериться в том, что банк поддерживает работу по выплатам самозанятым, можно в настройках обмена с банком (раздел Администрирование – Обмен электронными документами). В форме Обмен электронными документами следует развернуть группу настроек Обмен с банками и перейти по ссылке Настройки обмена с банками. Данная ссылка активна при включенном флаге Сервис 1С:ДиректБанк (рис. 3).

Рис. 3. Переход к настройкам обмена с банками

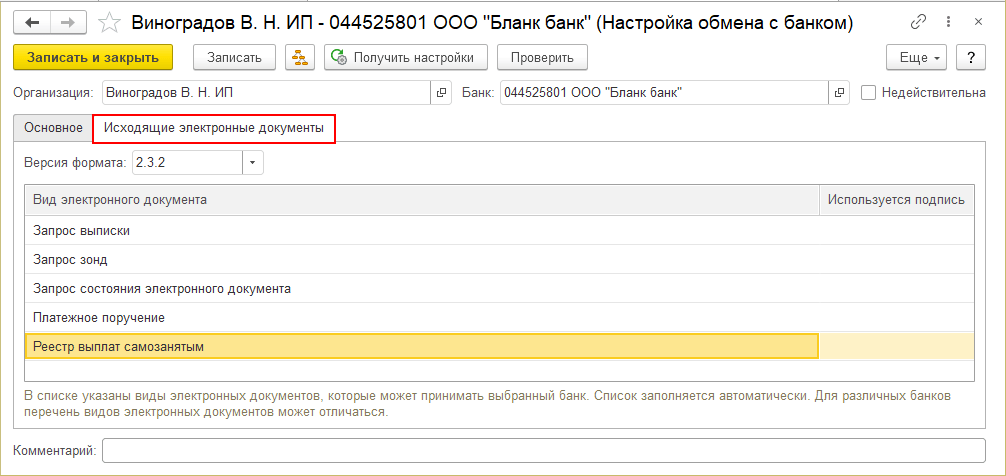

В форме Настройки обмена с банками следует открыть настройки по конкретной организации и для конкретного банка (если организация использует обмен с несколькими банками).

На закладке Исходящие электронные документы выводится список видов электронных документов, которые может принимать выбранный банк. Указанный список заполняется автоматически. Для различных банков перечень видов электронных документов может отличаться. Если банк поддерживает реестр выплат самозанятым, то указанное наименование присутствует в списке исходящих электронных документов (рис. 4).

Рис. 4. Поддержка реестра выплат самозанятым в настройках обмена с банком

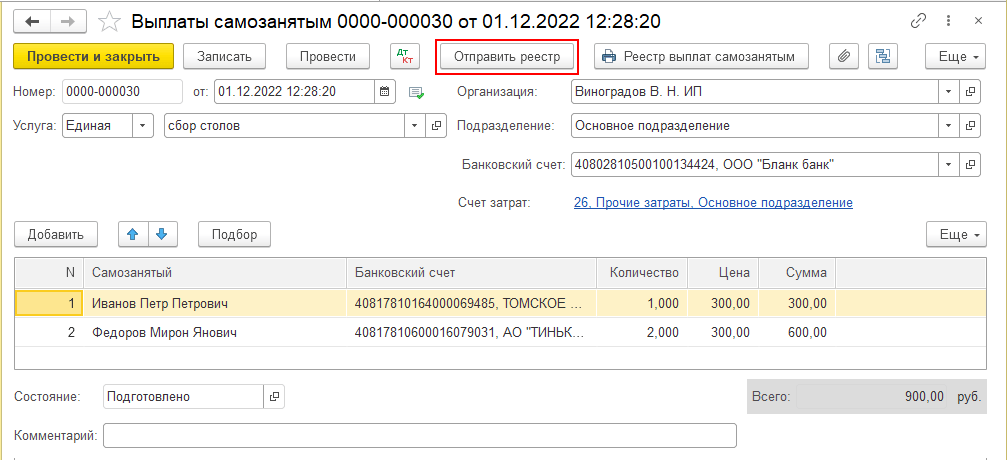

При указанных настройках в документе Выплаты самозанятым (раздел Покупки) будет активна кнопка Отправить реестр (см. далее рис. 5). В противном случае кнопка будет называться Выгрузить реестр.

Формирование реестра на выплату самозанятым

Документ Выплаты самозанятым позволяет учитывать расходы на приобретение услуг, оказанных сразу несколькими плательщиками НПД, а также формировать реестр выплат самозанятым для передачи в банк (рис. 5).

В шапке документа следует указать наименование услуги (если она единая для всех услуг и для всех самозанятых).

По ссылке, расположенной в поле Счет затрат, осуществляется переход к форме Счета учета, где можно указать единый счет и аналитику затрат для всех услуг. В этом случае переключатель Указывается должен быть установлен в положение В шапке.

Обратите внимание, в поле Банковский счет должен быть указан счет, для которого подключен сервис 1С:ДиректБанк.

В табличную часть документа следует ввести наименования самозанятых контрагентов, их банковские счета, а также количественные и суммовые показатели оказываемых услуг. Если в карточке самозанятого указан основной банковский счет, то он по умолчанию устанавливается в табличной части документа Выплаты самозанятым.

Рис. 5. Выплаты самозанятым

Если в документе учитывается поступление разных услуг, то в поле Услуга следует выбрать значение В списке. В этом случае наименования услуг указываются в табличной части документа. Счета затрат и аналитику к ним также можно указывать в табличной части документа. Для этого в форме Счета учета переключатель Указывается следует установить в положение В списке. В поле Состояние автоматически устанавливается статус Подготовлено.

При проведении документа Выплаты самозанятым отражается задолженность перед самозанятыми в корреспонденции со счетом (счетами) учета затрат:

Дебет (20, 26, 44) Кредит 76.16

– на стоимость услуг, оказанных самозанятыми (900 руб.).

Счет 76.16 «Расчеты с самозанятыми по реестрам выплат» предназначен для обособленного учета указанных расчетов.

Помимо записей регистра бухгалтерии, при проведении документа формируются движения по регистру накопления Задолженность самозанятых по реестру с видом движения Приход.

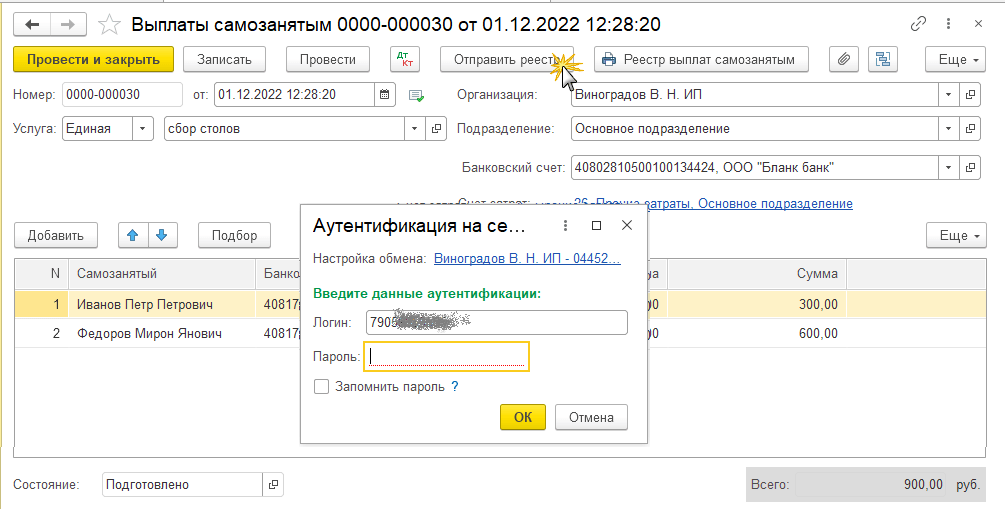

Отправка реестра в банк

По кнопке Отправить реестр выполняется автоматическая отправка реестра выплат в банк. В процессе отправки в программе выводится форма аутентификации (авторизации) в системе 1С:ДиректБанк (рис. 6).

Рис. 6. Отправка реестра в банк