Проверки субъектов предпринимательской деятельности проводятся органами государственного контроля (надзора), муниципального контроля

в соответствии с Федеральным законом от 31.07.2020

№ 248-ФЗ «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации»

Виды контрольных (надзорных) мероприятий

Взаимодействие с контролируемым лицом осуществляется при проведении следующих контрольных (надзорных) мероприятий (далее-КНМ): 1) контрольная закупка; 2) мониторинговая закупка;3) выборочный контроль; 4) инспекционный визит; 5) рейдовый осмотр; 6) документарная проверка; 7) выездная проверка.

Без взаимодействия с контролируемым лицом проводятся следующие КНМ (далее – КНМ без взаимодействия): 1) наблюдение за соблюдением обязательных требований; 2) выездное обследование.

Основанием для проведения КНМ может быть:

1) наличие у контрольного (надзорного) органа сведений о причинении вреда (ущерба) или об угрозе причинения вреда (ущерба) охраняемым законом ценностям либо выявление соответствия объекта контроля параметрам, утвержденным индикаторами риска нарушения обязательных требований, или отклонения объекта контроля от таких параметров;

2) наступление сроков проведения КНМ, включенных в план проведения;

3) поручение Президента, Правительства РФ о проведении КНМ в отношении конкретных контролируемых лиц;

4) требование прокурора о проведении КНМ в рамках надзора за исполнением законов, соблюдением прав и свобод человека и гражданина по поступившим в органы прокуратуры материалам и обращениям;

5) истечение срока исполнения решения контрольного (надзорного) органа об устранении выявленного нарушения обязательных требований – в случаях, установленных частью 1 статьи 95 248-ФЗ;

6) наступление события, указанного в программе проверок, если законом о виде контроля установлено, что КНМ проводятся на основании программы проверок.

КНМ без взаимодействия проводятся должностными лицами контрольных (надзорных) органов на основании заданий уполномоченных должностных лиц контрольного (надзорного) органа, включая задания, содержащиеся в планах работы контрольного (надзорного) органа.

Требования к проведению проверок

Контрольные (надзорные) мероприятия, за исключением тех, что проводятся без взаимодействия, могут проводиться на плановой и внеплановой основе только путем совершения инспектором и лицами, привлекаемыми, следующих действий: 1) осмотр; 2) досмотр; 3) опрос; 4) получение письменных объяснений; 5) истребование документов; 6) отбор проб (образцов); 7) инструментальное обследование; 8) испытание; 9) экспертиза; 10) эксперимент.

Положением о виде контроля устанавливаются контрольные (надзорные) действия, совершаемые в рамках конкретного вида КНМ.

КНМ подлежат проведению с учетом внутренних правил и (или) установлений контролируемых лиц, режима работы объекта контроля, если они не создают непреодолимого препятствия по проведению КНМ.

Срок непосредственного личного взаимодействия инспектора и контролируемого лица в рамках проведения внеплановых контрольной закупки, мониторинговой закупки, выборочного контроля не может превышать один рабочий день.

Для фиксации доказательств нарушений обязательных требований могут использоваться фотосъемка, аудио- и видеозапись, иные способы фиксации доказательств.

При проведении КНМ, предусматривающего взаимодействие с контролируемым лицом инспектором предъявляются служебное удостоверение, заверенная печатью бумажная копия либо решение о проведении КНМ в форме электронного документа, подписанного квалифицированной электронной подписью, а также сообщается учетный номер КНМ в едином реестре.

По требованию контролируемого лица инспектор обязан предоставить информацию об экспертах, экспертных организациях и иных лицах, привлекаемых для проведения КНМ, в целях подтверждения полномочий.

В случае, если проведение КНМ оказалось невозможным в связи с отсутствием контролируемого лица по месту нахождения (осуществления деятельности), либо в связи с фактическим неосуществлением деятельности лицом, либо в связи с иными действиями (бездействием) контролируемого лица, повлекшими невозможность проведения или завершения контрольного (надзорного) мероприятия, инспектор составляет акт о невозможности проведения мероприятия с указанием причин и информирует контролируемое лицо о невозможности проведения мероприятия.

В указанном случае уполномоченное должностное лицо контрольного (надзорного) органа вправе принять решение о проведении в отношении контролируемого лица такого же контрольного (надзорного) мероприятия без предварительного уведомления контролируемого лица и без согласования с органами прокуратуры.

Уклонение контролируемого лица от проведения КНМ или воспрепятствование его проведению влечет ответственность, установленную федеральным законом.

Срок проведения КНМ, может быть приостановлен уполномоченным должностным лицом контрольного (надзорного) органа на основании мотивированного представления инспектора в случае, если срок осуществления экспертиз или испытаний превышает срок проведения контрольного (надзорного) мероприятия, на срок осуществления экспертиз или испытаний.

Контролируемое лицо при осуществлении государственного контроля (надзора) и муниципального контроля имеет право:

1) присутствовать при проведении профилактического мероприятия, КНМ, давать пояснения по вопросам их проведения, за исключением мероприятий, при проведении которых не осуществляется взаимодействие контрольных (надзорных) органов с контролируемыми лицами;

2) получать от контрольного (надзорного) органа, его должностных лиц информацию, которая относится к предмету профилактического мероприятия, КНМ и предоставление которой предусмотрено законами;

3) получать информацию о сведениях, которые стали основанием для проведения внепланового КНМ, в том числе в случае проведения указанного мероприятия по требованию прокурора о проведении КНМ в рамках надзора за исполнением законов, соблюдением прав и свобод человека и гражданина в связи с поступившими в органы прокуратуры материалами и обращениями, за исключением сведений, составляющих охраняемую законом тайну;

4) знакомиться с результатами КНМ, сообщать органу о своем согласии или несогласии с ними;

5) обжаловать действия (бездействие) должностных лиц контрольного (надзорного) органа, решения контрольного (надзорного) органа, повлекшие за собой нарушение прав контролируемых лиц при осуществлении государственного контроля (надзора), муниципального контроля, в досудебном и (или) судебном порядке в соответствии с законом;

6) привлекать Уполномоченного при Президенте РФ по защите прав предпринимателей, его общественных представителей либо уполномоченного по защите прав предпринимателей в субъекте РФ к участию в проведении КНМ (за исключением тех, что не требуют взаимодействия).

Инспектор не вправе:

1) оценивать соблюдение обязательных требований, если она не относится к полномочиям органа;

2) проводить КНМ, совершать контрольные (надзорные) действия, не предусмотренные решением гос.органа;

3) проводить КНМ, совершать контрольные (надзорные) действия в случае отсутствия при проведении указанных мероприятий (действий) контролируемого лица, за исключением тех, что не требуют взаимодействия;

4) отбирать пробы (образцы) продукции (товаров), материалов, веществ для проведения их исследований (испытаний) и измерений с нарушением установленных требований к их отбору, в том числе требований к количестве, правил отбора, методов исследования и измерений;

5) требовать представления документов, информации, проб (образцов) продукции (товаров), материалов, веществ, если они не относятся к предмету КНМ, а также изымать оригиналы таких документов;

6) требовать от контролируемого лица представления документов и (или) информации, включая разрешительные документы, ранее представленные или имеющиеся в распоряжении иных государственных органов;

7) распространять информацию и сведения, составляющие государственную, коммерческую, служебную или иную охраняемую законом тайну;

8) требовать от контролируемого лица представления документов, информации ранее даты начала проведения КНМ;

9) осуществлять выдачу контролируемым лицам предписаний или предложений о проведении за их счет КНМ и совершении контрольных (надзорных) действий;

10) превышать установленные сроки проведения мероприятий;

11) препятствовать осуществлению контролируемым лицом, присутствующим при проведении профилактического мероприятия, КНМ, фотосъемки, аудио- и видеозаписи, если совершение указанных действий не запрещено законами и если эти действия не создают препятствий для проведения указанных мероприятий.

Оформление результатов КНМ

По окончании проведения КНМ, предусматривающего взаимодействие с контролируемым лицом, составляется акт.

В случае, если по результатам мероприятия выявлено нарушение обязательных требований, в акте указывается какое именно обязательное требование нарушено, каким нормативным правовым актом установлено. В случае устранения нарушения до окончания проведения КНМ в акте указывается факт его устранения.

Документы, иные материалы, являющиеся доказательствами нарушения обязательных требований, должны быть приобщены к акту. Заполненные при проведении контрольного (надзорного) мероприятия проверочные листы должны быть приобщены к акту.

Оформление акта производится на месте проведения контрольного (надзорного) мероприятия в день окончания проведения такого мероприятия.

Ознакомление с результатами

Вы либо Ваш представитель вправе знакомится с содержанием акта на месте проведения КНМ.

Контролируемое лицо подписывает акт. При отказе или невозможности подписания акта в нем делается соответствующая отметка.

Решения, принимаемые по результатам КНМ

В случае отсутствия выявленных нарушений обязательных требований при КНМ сведения об этом вносятся в единый реестр. Инспектор вправе выдать рекомендации по соблюдению обязательных требований, провести иные мероприятия, направленные на профилактику рисков причинения вреда (ущерба) охраняемым законом ценностям.

В случае выявления нарушений контролируемым лицом контрольный (надзорный) орган в пределах полномочий, предусмотренных законодательством Российской Федерации, обязан:

1) выдать предписание об устранении выявленных нарушений с указанием разумных сроков их устранения и (или) о проведении мероприятий по предотвращению причинения вреда (ущерба) охраняемым законом ценностям, а также других мероприятий, предусмотренных федеральным законом о виде контроля;

2) незамедлительно принять меры по недопущению причинения вреда (ущерба) охраняемым законом ценностям или прекращению его причинения вплоть до обращения в суд с требованием о принудительном отзыве продукции (товаров), представляющей опасность для жизни, здоровья людей и для окружающей среды, о запрете эксплуатации (использования) зданий, строений, сооружений, помещений, оборудования, транспортных средств и иных объектов и о доведении до сведения граждан, организаций любым способом информации о наличии угрозы причинения вреда (ущерба) охраняемым законом ценностям и способах ее предотвращения в случае, если при проведении КНМ установлено, что деятельность представляет непосредственную угрозу причинения вреда (ущерба) охраняемым законом ценностям или что такой вред (ущерб) причинен;

3) при выявлении в ходе КНМ признаков преступления или административного правонарушения направить соответствующую информацию в гос.орган или принять меры к привлечению виновных к ответственности;

4) принять меры по осуществлению контроля за устранением выявленных нарушений, вплоть до обращения в суд с требованием о принудительном исполнении предписания, если такая мера предусмотрена законодательством;

5) рассмотреть вопрос о выдаче рекомендаций по соблюдению обязательных требований, направленных на профилактику рисков причинения вреда (ущерба) охраняемым законом ценностям.

Возражения в отношении акта контрольного (надзорного) мероприятия

В случае несогласия с фактами и выводами, изложенными в акте Вы вправе направить жалобу.

Постановление Правительства РФ от 28.04.2021

№ 663 утвержден перечень видов федерального государственного контроля (надзора), в отношении которых обязательный досудебный порядок рассмотрения жалоб применяется с 1 июля 2021 года. В перечне содержатся 62 вида наиболее распространенных видов государственного контроля (надзора).

Подать жалобу на решения контрольно-надзорных органов и их должностных лиц в досудебном порядке можно с использованием Единого портала государственных и муниципальных услуг через специальный цифровой сервис «Жалоба на решение контрольного органа».

При подаче жалобы ИП она должна быть подписана простой электронной подписью либо усиленной квалифицированной электронной подписью. При подаче жалобы организацией она должна быть подписана усиленной квалифицированной электронной подписью.

К жалобе может быть приложена позиция уполномоченного по защите прав предпринимателей в субъекте Российской Федерации, относящаяся к предмету жалобы. Ответ на позицию Уполномоченного направляется уполномоченным органом лицу, подавшему жалобу, в течение одного рабочего дня с момента принятия решения по жалобе.

В соответствии с частью 2 статьи 99 Федерального закона №44-ФЗ Правительство Российской Федерации постановлением от 1 октября 2020г. №1576 утвердило правила осуществления контроля и внесло корректировки в правила ведения реестра жалоб и плановых, внеплановых проверок.

Проверка может быть плановой или внеплановой и осуществляться в документарной форме (т.е. проверка запрошенных документов без непосредственного присутствия) или выездной (когда представители комиссии контрольного органа непосредственно присутствуют по месту нахождения проверяемого лица).

Внеплановая проверка

Проводится в случае:

- получение обращения участника закупки с жалобой на действия (бездействие) заказчика, уполномоченного органа, уполномоченного учреждения, специализированной организации, оператора электронной площадки, оператора специализированной электронной площадки или комиссии по осуществлению закупок, ее членов, должностных лиц контрактной службы, контрактного управляющего. Рассмотрение такой жалобы осуществляется в порядке, установленном главой 6 Федерального закона №44-ФЗ, за исключением случая обжалования действий (бездействия), предусмотренного частью 15.1 статьи 99 Федерального закона №44-ФЗ. В случае, если внеплановая проверка проводится на основании жалобы участника закупки, по результатам проведения указанной проверки и рассмотрения такой жалобы принимается единое решение;

- получение информации о признаках нарушения законодательства Российской Федерации и иных нормативных правовых актов о контрактной системе в сфере закупок, в том числе:а) заявления, сообщения физического лица, юридического лица либо осуществляющих общественный контроль общественного объединения или объединения юридических лиц, в которых указывается на наличие признаков нарушения законодательства Российской Федерации и иных нормативных правовых актов о контрактной системе в сфере закупок;б) обнаружение контрольным органом в сфере закупок признаков нарушения законодательства Российской Федерации и иных нормативных правовых актов о контрактной системе в сфере закупок;в) сообщение средства массовой информации, в котором указывается на наличие признаков нарушения законодательства Российской Федерации и иных нормативных правовых актов о контрактной системе в сфере закупок;

- истечение срока исполнения ранее выданного в соответствии с пунктом 2 части 22 статьи 99 Федерального закона №44-ФЗ предписания;

- получение обращения о согласовании заключения контракта с единственным поставщиком (подрядчиком, исполнителем).

При проведении внеплановой проверки в документарной форме в случае, если контрольным органом будет сделан вывод о недостаточности представленной информации, контрольным органом может быть принято решение о внеплановой выездной проверке.

Контрольный орган уведомляет субъектов контроля в течение 15 рабочих дней со дня поступления вышеуказанной информации о проведении проверки.

Установлен максимальный срок проведения внеплановой проверки – 10 рабочих дней со дня принятия решения, а в случае осуществления проверки в отношении субъектов контроля, осуществляющих закупки, сведения о которых составляют государственную тайну максимальный срок такой проверки – 20 рабочих дней.

В случае необходимости получения дополнительной информации и документов, необходимых для проведения внеплановой проверки, срок проведения проверки на основании приказа руководителя или его заместителя может быть продлен 1 раз не более чем на 10 рабочих дней.

При этом уведомление о продлении срока проверки до 1 июля 2021 г. направляется лицам, в отношении которых проводится проверка, а после 1 июля такое уведомление не направляется, достаточно размещения такого уведомления на сайте ЕИС.

В результате внеплановой проверки при выявлении нарушений выдается предписание об устранении нарушений, при этом, если контракт уже заключен или выявленные нарушения не повлияли или не могли повлиять на результаты определения поставщика (подрядчика, исполнителя) предписание не выдается.

Плановой проверке подлежат закупки за последние 3 года до даты начала ее проведения, при этом такой срок может изменен по решению контрольного органа.

Максимальный срок проведения составляет 20 рабочих дней.

В случае необходимости получения дополнительной информации и документов, необходимых для проведения внеплановой проверки, срок проведения проверки на основании приказа руководителя или его заместителя может быть продлен 1 раз не более чем на 20 рабочих дней.

По результатам плановой проверки составляется акт.

Плановая проверка осуществляется в соответствии с планом проведения плановых проверок, составляемых в IV квартале текущего года.

С целью объективности проведения плановых проверок субъектов контроля поделят на категории риска. Чем выше категория, тем чаще будут проходить проверки, но не чаще чем раз в 6 месяцев.

Особенности проведения проверки

При проведении выездной плановой или внеплановой проверки в случае воспрепятствования доступа в помещения и на территории, которые занимают субъекты контроля, для получения документов и информации, необходимых контрольному органу, руководитель контрольного органа обязан обратиться в правоохранительные органы для обеспечения комиссии доступа к необходимой информации и документам.

Уведомление о проведении плановых (внеплановых) проверок, документы, составленные по результатам проверок, направляются по средством почты, факса или электронной почты по адресу, указанному в реестре участников бюджетного процесса, а также юридических лиц, не являющихся участниками бюджетного процесса, в Электронном бюджете или в ЕИС, или по любому адресу, имеющемуся у контрольного органа.

В случае выявления несоответствия информации и документов, размещенных в ЕИС и полученных от заказчика по запросу, приоритет для контрольного органа имеют информация и документы, размещенные в ЕИС.

Права должностных лиц контрольного органа, уполномоченных на проведение проверки

- Запрашивать и получать на основании мотивированного запроса в письменной форме документы и информацию, необходимых для проведения проверки;

- беспрепятственного доступа в помещения и на территории, которые занимают заказчики, специализированные организации, операторы электронных (специализированных) площадок для получения документов и информации, необходимых для проверки, по предъявлении служебных удостоверений и приказа (распоряжения) руководителя или его заместителя контрольного органа о проведении проверки;

- обращаться в суд, арбитражный суд с исками о признании осуществленных закупок недействительными;

- составлять протоколы об административных правонарушениях в сфере закупок, рассматривать такие дела и принимать меры по их предотвращению;

- выдавать предписания.

А в случае выявления признаков факта совершения преступления должностные лица контрольного органа обязаны передать такую информацию в правоохранительные органы.

Обязанности лиц, в отношении которых проводится проверка

- представлять в контрольный орган, уполномоченным на осуществления контроля должностным лицам контрольного органа: документацию о закупке, заявки, протоколы, аудио-,видеозаписи и иную информацию и документы, составленные в ходе определения поставщика (подрядчика, исполнителя) или аккредитации;

- представлять по требованию контрольного органа необходимые ему документы, объяснения в письменной или устной форме, информацию о закупках;

- исполнять в установленные сроки предписания;

- обеспечить должностным лицам беспрепятственный доступ в помещения и на территорию;

- обеспечить явку представителей.

Опубликовано постановление Правительства №1576 8 октября 2020г. и вступает в силу со дня опубликования.

1. В целях осуществления государственного контроля (надзора) за соблюдением законодательства в сфере государственного оборонного заказа контролирующий орган вправе проводить плановые и внеплановые проверки государственных заказчиков, головных исполнителей, исполнителей, федеральных органов исполнительной власти, иных осуществляющих в установленном порядке функции указанных органов органов или организаций (далее также – проверяемое лицо).

2. Основанием для проведения плановой проверки является истечение трех лет со дня:

1) государственной регистрации юридического лица, индивидуального предпринимателя в порядке, установленном законодательством Российской Федерации;

2) окончания проведения контролирующим органом последней плановой проверки проверяемого лица.

3. Плановая проверка проводится не чаще одного раза в три года. Предметом плановой проверки является соблюдение проверяемым лицом при осуществлении своей деятельности требований законодательства в сфере государственного оборонного заказа.

4. Основаниями для проведения внеплановой проверки являются:

1) материалы, поступившие от правоохранительных органов, федеральных органов исполнительной власти, государственных заказчиков, головных исполнителей и исполнителей государственного оборонного заказа, указывающие на признаки нарушения законодательства в сфере государственного оборонного заказа;

2) сообщения и заявления юридических лиц, физических лиц, сообщения в средствах массовой информации, указывающие на признаки нарушения законодательства в сфере государственного оборонного заказа;

3) истечение срока исполнения предписания, выданного по результатам проведения проверки или рассмотрения дела о нарушении законодательства в сфере государственного оборонного заказа;

4) поручения (указания) Президента Российской Федерации и поручения Правительства Российской Федерации;

5) обнаружение контролирующим органом признаков нарушения законодательства в сфере государственного оборонного заказа.

5. Предметом внеплановой проверки является соблюдение проверяемым лицом при осуществлении своей деятельности требований законодательства в сфере государственного оборонного заказа или, если такая проверка проводится по основанию, предусмотренному пунктом 3 части 4 настоящей статьи, исполнение ранее выданного предписания.

6. Проверка проводится в соответствии с приказом руководителя контролирующего органа.

7. Приказ руководителя контролирующего органа о проведении проверки должен содержать следующие сведения:

1) наименование контролирующего органа;

2) фамилии, имена, отчества и должности должностных лиц контролирующего органа, уполномоченных на проведение проверки, а также привлекаемых к проведению проверки экспертов и представителей экспертных организаций;

3) наименование и адрес (место нахождения) проверяемого юридического лица или фамилия, имя, отчество и место жительства проверяемого индивидуального предпринимателя;

4) цели, задачи, предмет проверки и срок ее проведения;

5) основания проведения проверки;

6) перечень мероприятий по контролю, необходимых для достижения целей и задач проверки, и сроки их проведения;

7) перечень административных регламентов проведения мероприятий по контролю;

8) даты начала и окончания проведения проверки.

8. Типовая форма приказа о проведении проверки утверждается контролирующим органом.

9. Срок проведения проверки составляет не более чем тридцать календарных дней с даты начала ее проведения, указанной в приказе, по дату передачи или направления по почте проверяемому лицу акта проверки. На основании мотивированных предложений должностных лиц, проводящих проверку, указанный срок может быть продлен руководителем контролирующего органа, но не более чем на шестьдесят календарных дней.

10. К основаниям для продления срока проверки относятся необходимость проведения экспертиз, исследований, испытаний, необходимость осуществления перевода на русский язык документов, представленных проверяемым лицом на иностранном языке, а также необходимость проведения других мероприятий, без которых невозможно оценить соответствие деятельности проверяемого лица требованиям законодательства в сфере государственного оборонного заказа. Порядок продления срока проведения проверки устанавливается контролирующим органом.

11. В рамках проведения проверки контролирующий орган вправе проверять деятельность структурных (обособленных) подразделений проверяемого лица, в том числе филиалов и представительств.

12. Проверяемое лицо уведомляется о проведении плановой проверки не менее чем за три рабочих дня до дня начала ее проведения путем направления ему копии приказа руководителя контролирующего органа о проведении проверки заказным почтовым отправлением с уведомлением о вручении или иным доступным способом.

13. Проверяемое лицо уведомляется о проведении внеплановой проверки не менее чем за двадцать четыре часа до начала ее проведения любым доступным способом.

14. Организация и проведение проверок в сфере государственного оборонного заказа, включая доступ должностных лиц, проводящих проверку, на территорию или в помещение проверяемого лица, осмотр территорий, помещений, документов и предметов проверяемого лица, проведение фото- и киносъемки, видеозаписи, снятие копий с документов и электронных носителей информации, истребование информации и документов при проведении проверки осуществляются с соблюдением законодательства Российской Федерации о государственной тайне.

1. Проверка качества товара может быть предусмотрена законом, иными правовыми актами, обязательными требованиями, установленными в соответствии с законодательством Российской Федерации о техническом регулировании, или договором купли-продажи.

(в ред. Федерального закона от 19.07.2011 N 248-ФЗ)

(см. текст в предыдущей редакции)

Порядок проверки качества товара устанавливается законом, иными правовыми актами, обязательными требованиями, установленными в соответствии с законодательством Российской Федерации о техническом регулировании, или договором. В случаях, когда порядок проверки установлен законом, иными правовыми актами, обязательными требованиями, установленными в соответствии с законодательством Российской Федерации о техническом регулировании порядок проверки качества товаров, определяемый договором, должен соответствовать этим требованиям.

2. Если порядок проверки качества товара не установлен в соответствии с пунктом 1 настоящей статьи, то проверка качества товара производится в соответствии с обычаями делового оборота или иными обычно применяемыми условиями проверки товара, подлежащего передаче по договору купли-продажи.

3. Если законом, иными правовыми актами, обязательными требованиями, установленными в соответствии с законодательством Российской Федерации о техническом регулировании, или договором купли-продажи предусмотрена обязанность продавца проверить качество товара, передаваемого покупателю (испытание, анализ, осмотр и т.п.), продавец должен предоставить покупателю доказательства осуществления проверки качества товара.

4. Порядок, а также иные условия проверки качества товара, производимой как продавцом, так и покупателем, должны быть одними и теми же.

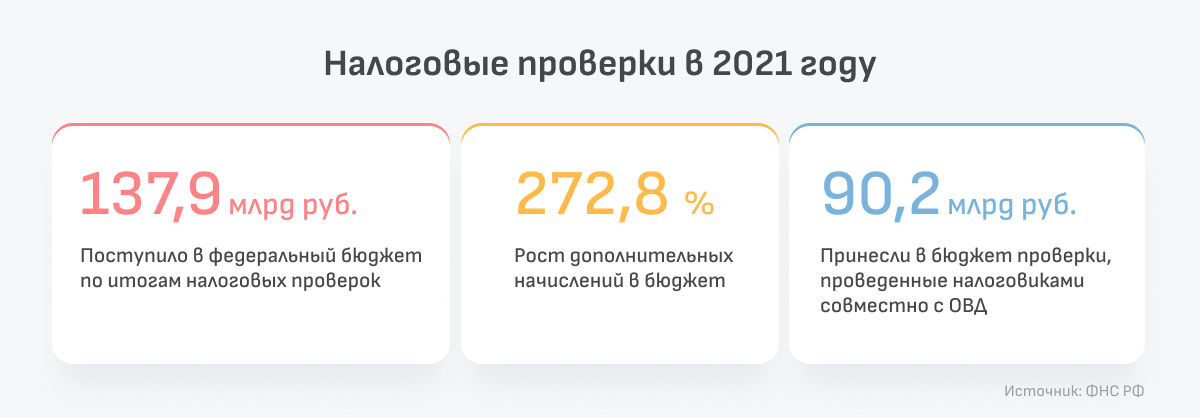

Выездная или камеральная налоговая проверка?

Любые налоговые проверки осуществляются путем сопоставления данных, которые компания указала в налоговой отчетности (декларациях и расчетах), с реальным состоянием фактической деятельности организации.

Налоговые органы проводят два вида налоговых проверок: камеральные и выездные.

Целями камеральной проверки являются:

- выявление и предотвращение налоговых нарушений;

- контроль соблюдения законодательных нормативных правовых актов о налогах и сборах;

- взыскание сумм неуплаченных или не полностью уплаченных налогов и пеней;

- наложение налоговых санкций, если для этого имеются основания.

Процедура камеральной налоговой проверки не предполагает непосредственного выезда ревизоров в организацию и участвует в ней только ФНС. Поскольку объем полномочий контролирующих органов при проведении такой ревизии ограничен, активного участия в ней со стороны компании не требуется. По большому счету, камеральная проверка проходит не слишком заметно — что называется, без шума и пыли. До тех пор, пока не будут обнаружены нарушения. В этом случае налоговый орган может привлечь к ответственности виновных в полном или частичном уклонении от налогов. Также может быть вынесено решение об уплате налога, если ранее сумма была неправильно взыскана.

В случае если по окончании камеральной проверки у проверяющих остаются вопросы или сомнения, назначается выездная налоговая проверка.

Цели выездной налоговой проверки:

- осуществление контроля за соблюдением налогового законодательства и правильностью исчисления, полнотой и своевременностью внесения в бюджет налогов и сборов;

- взыскание недоимок по налогам и пеням;

- привлечение виновных лиц к ответственности за совершение налоговых правонарушений;

- предупреждение налоговых правонарушений.

Проведение выездной налоговой проверки — дело затратное и занимающее довольно длительное время. Из этого следует, что инспекторы вряд ли приедут «в гости» без предварительной подготовки — такие проверки организуются в основном только в том случае, если налоговики уверены, что нарушения имеются и итогом их деятельности станут солидные доначисления в бюджет. Проверка может проводиться как по одному, так и по нескольким налогам сразу, по страховым взносам и сборам. При этом сотрудники фискальных органов могут поинтересоваться, как обстояли дела в течение трех лет, предшествующих году проверки.

Отличия камеральной и выездной налоговой проверки

Порядок проведения налоговых проверок

Сравнивая между собой камеральную и выездную налоговую проверку, можно выделить общую цель этих мероприятий — осуществление правильности исчисления и уплаты налогов. Однако между этими видами проверок есть различия:

- Основание для проверки. При камеральных налоговых проверках компания самостоятельно подает декларацию в ИФНС, не дожидаясь распоряжения на этот счет со стороны инспекции. В свою очередь, выездные налоговые проверки проводятся только в том случае, если действия организации выглядят подозрительно или компания попала в план выездных проверок.

- Предмет проверки. Выездная налоговая проверка в отличии от камеральной предполагает более глубокое изучение документации, возможных схем ухода от уплаты налога и выявление других серьезных недочетов. Во время выездной проверки сотрудники ФНС могут не зацикливаться на одном виде налога, а проверить правильность расчетов и уплаты сразу нескольких платежей. В рамках камеральной налоговой проверки фискальные органы проверяют только ошибки и правильность в расчетах, а также своевременность подачи документов в налоговый орган.

- Место проведения проверки. Камеральная проверка проводится без выезда инспекции на территорию проверяемой организации — вся работа осуществляется в кабинетах сотрудников ФНС. Выездные проверки проводятся на территории налогоплательщика. Но в случае если организация не может предоставить место ревизорам, проверка может проходить и на территории инспекции.

На каком основании может быть увеличен срок проведения выездной налоговой проверки?

- юридическое лицо входит в число крупнейших налогоплательщиков;

- во время проверки было оказано противодействие сотрудникам ФНС (например, не были предоставлены все документы);

- со стороны других контролирующих структур поступили сведения о нарушении компанией законодательства об уплате налогов и сборов;

- во время проведения проверки возникла форс-мажорная ситуация;

- у налогоплательщика в наличии несколько структурных подразделений. Если дочерних организаций меньше четырех, то сроки будут увеличены до четырех месяцев, если же таких подразделений более десятка, то срок проверки может быть увеличен до шести месяцев.

Итоги налоговых проверок

О результатах камеральной налоговой проверки можно узнать только по факту получения акта. Но такой документ высылается лишь в том случае, если сотрудникам налоговой службы удалось обнаружить ошибки или другие нарушения в документации — если все в порядке, предприниматель даже не узнает об интересе налоговой к его персоне. Кроме того, по итогам камеральной проверки ФНС может запросить уточненную налоговую декларацию, уведомить о необходимости доплаты налогов и пеней. А если организация нарушила сроки подачи декларации, то придется оплатить штраф.

По итогам выездной налоговой проверки составляется справка, а потом акт. На основе этого документа готовится решение по результатам проверки. Решение вручается руководителю компании или уполномоченному лицу. По итогам проверки компании также могут доначислить налоги, обязать выплатить штраф и пени: если выявленные нарушения будут определены как умышленные, на организацию налагается штраф в размере 40% от начислений и пеней.

Опротестовать решение налоговиков компании сложно: в подобных случаях суд обычно принимает сторону ФНС. А если во время выездной проверки были обнаружены нарушения, может быть возбуждено уголовное дело или же налоговый орган может инициировать процедуру банкротства компании. При этом велика вероятность, что владелец или руководитель организации будет привлечен к субсидиарной ответственности.

Налоговая проверка — это деятельность уполномоченных органов по контролю за соблюдением законодательства о налогах и сборах в порядке, установленном настоящим Кодексом. Как указано в “Концепции планирования выездных налоговых проверок”, утвержденной Приказом ФНС России от 30.05.

Порядок проведения налогового контроля в виде налоговых проверок, сроки и периодичность их проведения регулируются главой 14 Налогового кодекса.

Кто проводит проверку?

Налоговый контроль проводят должностные лица налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, плательщиков страховых взносов, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), а также в других формах, предусмотренных настоящим Кодексом.

Основные виды налоговых проверок

Налоговые органы проводят следующие виды налоговых проверок налогоплательщиков, плательщиков сборов, плательщиков страховых взносов и налоговых агентов:

- камеральные (документальные) налоговые проверки;

- выездные налоговые проверки.

Целью камеральной и выездной налоговых проверок является контроль за соблюдением налогоплательщиком, плательщиком сборов, плательщиком страховых взносов или налоговым агентом законодательства о налогах и сборах.

Сравнительная классификация налоговых проверок (выездных и камеральных)

Камеральные проверки

Камеральную (документальную) налоговую проверку практически постоянно проводят уполномоченные должностные лица налогового органа в соответствии с их служебными обязанностями без какого-либо специального решения руководителя налогового органа.

Проверка проходит в течение трех месяцев со дня представления налогоплательщиком налоговой декларации (ст. 88 Налогового кодекса РФ). При подаче уточненной налоговой декларации в порядке, предусмотренном ст.

81 НК РФ, камеральная проверка ранее поданной декларации прекращается и начинается новая камеральная проверка на основе уточненной декларации.

Дата представления уточненной декларации является началом срока, отведенного для проведения камеральной проверки.

В настоящее время проведение камеральных налоговых проверок является основной приоритетной формой налогового контроля налоговых органов.

Это направлено на значительное сокращение трудовых и материальных затрат на проведение выездных налоговых проверок.

На основании камеральных проверок, налоговые органы, руководствуясь определенными критериями, отбирают налогоплательщиков для проведения выездной налоговой проверки.

Воспользуйтесь бесплатной помощью опытного юриста по ссылке ниже. Консультация возможна онлайн или в нашем московском офисе.

Выездные налоговые проверки

Согласно 89 НК РФ налоговые органы не вправе проводить две и более выездные налоговые проверки по одним и тем же налогам за один и тот же период.

Налоговые органы не вправе проводить в отношении одного налогоплательщика более двух выездных налоговых проверок в течение календарного года, за исключением случаев принятия решения руководителем ФНС России о необходимости проведения выездной налоговой проверки налогоплательщика сверх указанного ограничения.

Концепция системы планирования выездных налоговых проверок определяет критерии налоговых рисков, по которым в результате аналитической работы налоговыми органами проводится отбор налогоплательщиков для включения их в план выездных налоговых проверок. Критерии рисков общедоступны, размещены на интернет-сайте ФНС России и регулярно обновляются.

- Вот эти критерии на сегодняшний день:

- 1. Налоговая нагрузка у данного налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли;

- 2. Отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов;

- 3. Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период;

- 4. Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг);

- 5. Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации;

- 6. Неоднократное приближение к предельному значению установленных Налоговым кодексом Российской Федерации величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы;

- 7. Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год;

- 8. Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели);

9. Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, и (или) непредставление налоговому органу запрашиваемых документов, и (или) наличие информации об их уничтожении, порче и т.п;

10. Неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения («миграция» между налоговыми органами).

Таким образом, система планирования выездных налоговых проверок, которая доступна каждому налогоплательщику, позволяет налогоплательщику самостоятельно оценить свои налоговые риски и уточнить налоговые обязательства, не дожидаясь проведения выездной налоговой проверки.

Необходимо иметь в виду, что налоговые органы, в соответствии со статьей 31 Налогового кодекса РФ, наделены широким полномочиями требовать документы осматривать помещения, проводить выемки документов, проводить допросы свидетелей. Весь этот арсенал прав налоговики используют без стеснения, если дело доходит до выездной проверки.

Более того, поскольку выездной проверке предшествует камеральная, налоговые органы точно знают куда смотреть и о чем спрашивать. Это нужно иметь ввиду для того, чтобы объективно оценивать риски проверки и начисления дополнительных налогов и штрафов.

Встречные налоговые проверки

Любая налоговая проверка может обернуться встречной проверкой. Встречная проверка проводится для подтверждения реальности хозяйственных операций.

Например, камеральной проверкой установлены затраты на покупку молока у фирмы, основной вид деятельности которой переработка металлолома.

Обнаружив такую странную операцию, налоговики попросят металлоломщиков показать свой экземпляр счета-фактуры и проверят его отражение в соответствующей декларации. Это и будет встречная проверка.

Проект наших партнеров Андрея Шевченко и Михаила Кучин, где они разбирают самые резонансные события в стране и их последствия для всех нас.

Все о новых законах и громких делах в России и в мире максимально доступно и без занудства.

Распространенные нарушения при проведении налоговых проверок

Нарушения, которые допускают налоговики при проверках, условно можно поделить на две группы:

- те, что влекут безусловную отмену результатов проверки;

- и нарушения, которые помогают отменить результаты проверки вместе с другим факторами.

Безусловных нарушений два:

- Неуведомление или неправильное уведомление налогоплательщика о рассмотрении материалов проверки. Наиболее распространенная ошибка проверяющих — это отсутствие доказательства вручения уведомления;

- Непредоставление возможности налогоплательщику давать объяснения при рассмотрении материалов налоговой проверки.

Нарушений проверочных процедур, позволяющих оспорить решение налогового органа с вероятностью отмены, немного больше.

- Незаконные доказательства, использованные налоговым органом: допрос без предупреждения о ст. 51 Конституции РФ, осмотр помещений без понятых, получение документов неофициальным путем и тому подобное.

- Необоснованные обвинения: когда претензии указаны в решении, а обоснования нет, отсутствуют ссылки на конкретные доказательства, документы и нормы закона.

- Использование налоговыми органами для обоснования своих претензий документов, не предусмотренных законом. Например, личные заметки, какие-то записи в тетрадях и т.п.

- Нарушение сроков проведения проверки. Очень полезная причина, которая определяется как дискриминационная по отношению к проверяемому налогоплательщику.

Обязательно необходимо понимать, что решение по дополнительным основаниям не отменят, если нарушения установлены и подтверждены законными доказательствами. Для недопущения нарушений налоговых органов обращайтесь за квалифицированной помощью адвоката по налоговым преступлениям.

Краткий перечень нарушений, который поможет оперативно сориентироваться и оспорить решение налоговых проверок

Решение можно оспорить если:

- Вы не получали извещения о дате, месте и времени рассмотрения материалов дела;

- Вы получили такое извещение уже после даты, указанной в нем;

- В акте не указаны факты и доказательства, на основании которых вам вменяются штрафы, пени, недоимка;

- Решение в части привлечения к ответственности не содержит конкретных ссылок на пункты и подпункты статей НК РФ;

- Доказательства получены инспекцией с нарушением НК РФ;

- Инспекция нарушила сроки, установленные НК РФ.

Обращайтесь за юридическим сопровождением налоговых проверок только к опытным специалистам!

Рекомендуем к прочтению:

5 причин посадить честного предпринимателя