Камеральные проверки налоговой отчетности в 2024 году

Камеральная налоговая проверка — это контрольное мероприятие ФНС, которое проводится налоговиками после получения декларации или любого другого расчёта.

Отчётность проверяют на соблюдение сроков сдачи, соответствие правилам заполнения декларации, а также сверяют с данными из других деклараций и расчётов самого налогоплательщика и с отчётностью его контрагентов.

Сведения, указанные в декларации или расчёте, сопоставляются с данными из различных источников: информация о лицензиях, банковских счетах, данные ЕГРН, ЕГРЮЛ и ЕГРИП.

Основная цель камерального контроля — сделать так, чтобы налогоплательщики самостоятельно исправили ошибки, устранили нарушения и доплатили суммы налогов.

Как проходит камеральная проверка

Из нашей статьи вы узнаете, как камеральная налоговая проверка проводится в 2024 году, как оформляется результат и как его оспорить в случае необходимости.

Анкета состоит из нескольких блоков

Идентификация клиента по 115-ФЗ

В данном блоке представлена информация о компании, собранная из открытых источников в соответствии с положениями ЦБ 499-П и 444-П.

- Если для организации известны исторические данные организации: прежние адреса, названия, учредители и руководители, изменения в уставном капитале, эта информация также указывается в сервисе.

- Если существенные данные отсутствуют, сервис укажет на неполную идентификацию.

Статус Требуется уточнить сведения для организаций устанавливается в случае отсутствия сведений об организационно-правовой форме, телефоне, бенефициарных владельцах или бухгалтерской отчетности. В остальных случая идентификация считается проведенной.

Для индивидуальных предпринимателей идентификация считается проведенной во всех случаях.

Полнота и актуальность информации определяются источниками информации — ЕГРЮЛ, Росстат, Единый федеральный реестр сведений о банкротстве, Картотека арбитражного ссуда, Центр раскрытия корпоративной информации, ФНС.

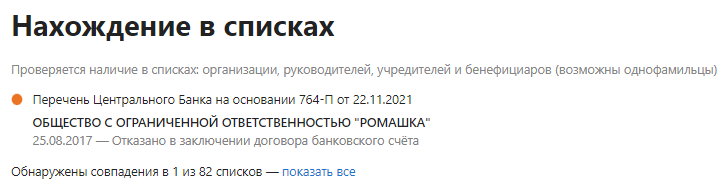

Искомая компания и связанные с ней сущности проверяются по различным спискам.

Проверка наличия физических лиц в списках

Проверка осуществляется по ФИО, могут быть учтены однофамильцы.

Цветовая идентификация в случае совпадения

Росфинмониторинг.

Перечень террористов и экстремистов.

Сама организация, ИП.

Руководители.

Учредители.

Бенефициары.

Предшественники.

Росфинмониторинг.

Межведомственная комиссия по противодействию финансированию терроризма.

Сама организация, ИП.

Руководители.

Учредители.

Бенефициары.

Предшественники.

Росфинмониторинг.

Перечень организаций и физических лиц, связанных с терроризмом или с распространением ОМУ, составляемых Советом Безопасности ООН.

Сама организация, ИП.

Руководители.

Учредители.

Бенефициары.

Предшественники.

Публичные должностные лица, ИП, Руководители, Учредители, Бенефициары с долей владения более 25%

Санкционные списки – российские компании и физические лица, внесенные в списки глобальных санкций. Проверка физических лиц по санкционным спискам различных стран доступна на тарифе Премиум. Категории включают:

- Организации

- ИП, Руководители, Учредители (только по списку физических лиц)

- Бенефициары (только по списку физических лиц)

Списки организаций на основании различных законов и указов:

Перечень стратегических организаций:

- Согласно Указу Президента РФ от 04.08.2004 № 1009

- По Распоряжению Правительства № 91-Р

- По Распоряжению Правительства РФ от 25.12.2018 № 2930-Р

- По Распоряжению Правительства РФ от 20.08.2009 № 1226-Р

- Сводный реестр организаций ОПК по Приказу Минпромторга РФ от 03.07.2015 №1828

Перечень Центрального Банка на основании Положения от 15.07.2021 № 764-П

- Организации

- ИП

- Руководители

- Учредители

- Бенефициары

Дополнительные списки:

- Санкционный список России в отношении Украины (Постановление № 1300)

- Сведения реестра НКО, выполняющих функции иностранного агента

- Реестр НКО, запрещенных в связи с осуществлением экстремистской деятельности

- Список компаний с выявленными признаками нелегального кредитора

- Список компаний с выявленными признаками финансовой пирамиды

- Список компаний с выявленными признаками нелегального профессионального участника рынка ценных бумаг

Кроме того, доступны пользовательские списки только в тарифном плане Расширенный, включая компании и физические лица.

Реестры операторов:

- Информационных систем

- Инвестиционных платформ

- Финансовых платформ

- Сельскохозяйственных кредитных потребительских кооперативов

- Специальный учет в ГИИС ДМДК

- Должники ФТС России

Каждый список, где найдены совпадения, выделен маркером соответствующего цвета. Для получения полного списка и дополнительной информации, нажмите на соответствующую ссылку.

Количество списков с совпадениями и общее количество проверенных списков указано внизу блока. Возможно также проведение проверки по внутренним правилам на предмет соответствия вашей организации требованиям и законодательству.

Проверка на предмет рисков и фактов хозяйственной деятельности

Проверка выполняется на основании выбранной модели проверки. Для искомой компании проверяются критерии, включенные в данной модели. Оценка уровня риска рассчитывается на основе сработавших критериев и не может быть больше 100%. В зависимости от суммы баллов уровень риска разделяется на три группы и выделяется цветом.

Группировка рисковых критериев

Рисковые критерии сгруппированы по типам. Подробно о критериях читайте в разделе Рисковые критерии.

Таблица рисковых критериев:

| Тип риска | Количество критериев |

|---|---|

| Финансовые | 5 |

| Налоговые | 3 |

| Юридические | 4 |

Сработавшие критерии выделяются рыжим маркером. Для критериев, у которых настраиваются пороги срабатывания, показывается значение параметра. По умолчанию отображаются только сработавшие критерии.

Факты хозяйственной деятельности

Факты хозяйственной деятельности предназначены для предоставления более исчерпывающей информации о компании. Их можно использовать для составления мотивированного суждения с объяснением причин приема клиента на обслуживание.

Таблица фактов хозяйственной деятельности:

| Показатель | Значение |

|---|---|

| Год основания | 2005 |

| Оборот | $1,000,000 |

| Численность персонала | 50 |

Боковая панель с результатами проверки

Резюме проверки по всем блокам отображается в панели слева. Название блока является ссылкой на соответствующий раздел анкеты.

Сохранение результатов и просмотр предыдущих проверок

Результаты проверки можно сохранить в формате DOCX. При необходимости просмотра предыдущих проверок, их результаты также доступны.

Преимущества сервиса проверки контрагентов

Решение проверить контрагента по ИНН, ОГРН или наименованию юридического лица на нашем сайте предоставляет пользователям несколько важных преимуществ:

- Обширный спектр получаемых данных.

- Возможность принятия объективного решения о сотрудничестве.

Сравни – ваш надежный партнер в проверке контрагентов

Сравни – это сервис, который поможет вам получить все необходимые сведения о проверяемом контрагенте и принять обоснованное решение о дальнейшем сотрудничестве.

При использовании сервиса Сравни вы можете быть уверены в надежности и точности полученной информации.

Найдите контрагента быстро и просто с нашим сервисом

Предлагаем простой, удобный и быстрый способ найти контрагента с помощью нашего сервиса. Он доступен совершенно бесплатно и не требует регистрации на сайте. Все, что необходимо от пользователя, заключается в указании одного из трех реквизитов юридического лица – наименования, ИНН или ОГРН. После этого интересующая клиента информация выводится на экран компьютера или мобильного устройства в течение одной-двух секунд.

Срок проведения камеральной проверки в 2024 году

Камеральная проверка проводится в течение трёх месяцев со дня представления декларации в налоговый орган.

Камеральная проверка декларации по НДС проводится в течение двух месяцев со дня представления этой декларации (п. 2 ст. 88 НК РФ). Если в ходе камеральной проверки обнаружатся признаки возможного налогового нарушения, срок проверки может быть продлён до трёх месяцев со дня представления декларации по НДС.

У иностранных организаций, которые оказывают электронные услуги, камеральные проверки налоговой отчётности по НДС длятся до полугода (п. 2 ст. 88 НК).

Порядок назначения камеральной проверки в 2024 году

Порядок назначения и проведения камеральных проверок регулирует статья 88 НК РФ.

Камеральная проверка проводится на территории инспекции. Для её проведения не требуется никаких специальных приказов. Представленная в налоговую первичная или уточнённая декларация уже является основанием для проверки.

Уведомление о начале камеральной проверки налогоплательщику не направляется.

Возможности сервиса

Функционал нашего сервиса позволяет проверить контрагента по ИНН или другим исходным данным и получить обширный набор информации о юридическом лице. В его состав входят:

Часто задаваемые вопросы о проверке контрагентов по ИНН

Для чего нужна проверка контрагентов?

Проверка контрагента – это простой, удобный и эффективный способ получить информацию об юридическом лице, с которым планируется сотрудничество. Собранные сведения позволят изучить контрагента, минимизировать риск контактов с мошенниками или недобросовестными участниками рынка. Бонусом становится возможность избежать дополнительного внимания со стороны контролирующих и правоохранительных органов, неизбежного в случае работы с правонарушителями.

Какие преимущества предоставляет сервис от Сравни?

Наш сервис позволяет проверить контрагента на следующих условиях:

Какие виды проверок контрагентов вы предоставляете?

На нашем сайте можно проверить компанию сразу по нескольким критически важным для возможного сотрудничества аспектам:

Какие данные мне нужно предоставить для проверки контрагента?

Чтобы проверить юрлицо, достаточно ввести любой из трех исходных реквизитов компании – наименование, ОГРН или ИНН. Найти подобные сведения несложно, тем более – если речь идет о потенциальном контрагенте.

Как долго занимает процесс проверки контрагента?

Проверка по ИНН, ОГРН или наименованию компании занимает несколько секунд. Длительность мероприятия зависит того, насколько давно и в каких масштабах работает ООО. Но в любом случае поиск контрагента не требует много времени, что достигается высоким КПД и постоянной оптимизацией программного обеспечения нашего сервиса.

Какова стоимость проверки контрагентов?

Обращение к нам позволяет проверить интересующую пользователя фирму совершенно бесплатно.

Каковы источники информации, используемые для проверки контрагентов?

Наш сервис работает исключительно с самыми надежными источниками информации в виде официальных баз данных государственных федеральных органов: ФНС, РАФП и БФО.

Могу ли я запросить повторную проверку контрагента?

Количество проверок ООО на нашем сервисе не лимитируется. Необходимость повторного поиска возникает нередко, например, в результате изменений в деятельности потенциального контрагента.

Как я могу получить отчет о результатах проверки?

Результаты поиска данных о контрагенте по ИНН, ОГРН или наименованию выводятся на экран в течение 1-2 секунд. Сведения можно распечатать или сохранить в электронном формате любым удобным способом.

Как часто обновляются данные, используемые для проверки контрагентов?

Сервис обращается к базам данных официальных государственных органов, которые обновляются в режиме реального времени. Поэтому пользователь получает исключительно информацию, актуальную на момент проверки.

Как начать использовать ваш сервис для проверки контрагентов?

Чтобы узнать контрагента по ИНН, названию или ОРГН, достаточно зайти на сайт Сравни.ру и выбрать нужный раздел. Никаких дополнительных действий, даже регистрации, от пользователя не требуется.

Как налоговая выбирает, кого проверять

Через общую камеральную проверку проходят все налогоплательщики, которые сдают в налоговую декларации и другую отчётность.

Повод для углублённой камеральной проверки — возмещение НДС, неувязки в показателях или разрыв в цепочке начисления налогов.

Вот какие могут быть основания для выездной проверки после камеральной:

Что можно узнать

Покажем ключевые сведения о компании, а также коды ОКПО, ОКТМО, ОКОГУ, ОКАТО

Общие сведения

Узнаете вид деятельности компании, дату создания и открытия, руководителей и их доли

Покажем контакты, город регистрации бизнеса, гражданство и код ОКФС

Сведения о финансовой деятельности

Покажем дату постановки на налоговый учёт и налоговый орган, а также уставной капитал, выручку и расходы

Узнаете категорию субъекта и регистрационный номер ПФР

Что содержит акт камеральной налоговой проверки

Составить акт камеральной налоговой проверки инспекция должна не позднее 10 рабочих дней после её окончания. Акт составляют в двух экземплярах: один оставляют в инспекции, другой — вручают организации.

Часть акта камеральной проверки Содержание Основание

Вводная часть (содержит общие сведения о проверке и проверяемой организации, её филиале, представительстве) Номер акта.Наименование места составления акта.Дата акта – дата подписания сотрудниками инспекции, которые проводили камеральную проверку.Данные об организации, ответственном участнике или ином участнике консолидированной группы налогоплательщиков – полное и сокращённое наименование, ИНН, КПП, адрес, фамилия и инициалы представителя. Если декларация подана по местонахождению филиала, представительства, помимо наименования организации, указываются полное и сокращённое наименование филиала, представительства.Сведения о налоговой декларации или расчёте, на основе которых проведена камеральная налоговая проверка – наименование налога, сбора, страхового взноса, дата представления декларации или расчёта, первичная или уточнённая, регистрационный номер, период.Даты начала и окончания камеральной проверки.Наименование налогов, сборов, страховых взносов, по которым проводилась проверка.Перечень документов, представленных проверяемым лицом, а также иных документов о деятельности проверяемого лица, имеющихся у налоговой инспекции. Например, справка из банка, на основе которой проведена камеральная проверка.Сведения о мероприятиях налогового контроля, которые были проведены в ходе камеральной проверки. Например, истребование документов у организации.Иные необходимые сведения по усмотрению инспекции. подп. 1–11 п. 3 ст. 100 НК, п. 3.1 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Описательная часть (содержит систематизированное изложение документально подтверждённых фактов нарушений налогового законодательства, выявленных в ходе выездной проверки, или запись об их отсутствии, а также обстоятельства, смягчающие или отягчающие ответственность) Конкретные факты нарушения налогового законодательства. При этом по каждому факту нарушения должны быть указаны: Вид нарушения, способ его совершения и налоговый период, к которому относится нарушение.Доказательства, подтверждающие факты выявленных нарушений, полученные от третьих лиц, а также доказательства, которые важны для последующего устранения нарушений.Оценка количественного и суммового расхождения между заявленными в декларациях данными и фактическими данными, установленными в ходе проверки. Соответствующие расчёты могут быть включены непосредственно в акт проверки или приведены в составе приложений к нему.Ссылки на первичные бухгалтерские документы и иные доказательства, которые подтверждают факт нарушения.Квалификация нарушения со ссылками на нормы налогового законодательства, которые нарушены проверяемым лицом.Ссылки на заключения экспертов, протоколы допроса свидетелей и иные протоколы, составленные в рамках налоговой проверки (в случае проведения соответствующих действий). подп. 12 п. 3 ст. 100 НК, п. 3.2 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Итоговая часть (содержит сведения о последствиях выявленных нарушений, предложения по их устранению, а также выводы о наличии состава налогового правонарушения) Сведения: – о недоимках по налогам, сборам и страховым взносам с разбивкой по видам платежей и налоговым периодам; – о налогах, сборах и страховых взносах, исчисленных в завышенном размере, с разбивкой по видам платежей и налоговым периодам; – о прочих нарушениях, выявленных в ходе камеральной проверки.Выводы и предложения проверяющих по устранению выявленных нарушений с указанием конкретных мер со ссылками на статьи НК. Например, взыскание недоимки по налогам, взыскание пеней за несвоевременную уплату налога, приведение проверяемым лицом учёта своих доходов и расходов в соответствии с нормами законодательства и т. п.Должности, Ф. И. О. сотрудников инспекции, которые проводили камеральную проверку, их классный чин (при наличии). При проведении совместной с полицией налоговой проверки дополнительно указываются должности, Ф. И. О. сотрудников полиции.Количество листов приложений.Информация о праве проверяемого лица представить возражения на акт налоговой проверки. подп. 13 п. 3 ст. 100 НК, п. 3.3 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Приложения (доказательства нарушений налогового законодательства и иные документы) Обязательные приложения, которые инспектор оформляет в случае необходимости как дополнения или пояснения к тексту акта. Например, расчёты количественного и суммового расхождения между заявленными и выявленными в ходе проверки данными, которые связаны с исчислением и уплатой налога, расчёты пеней, данные о выявленных фактах массовых однородных нарушений налогового законодательства с подробной расшифровкой по каждому нарушению.Дополнительные приложения по усмотрению инспектора, проводящего камеральную проверку. Например, копии документов, которые являются доказательствами нарушений, выявленных в ходе камеральной проверки, письменные ответы контрагентов организации и т. п. п. 3.1 ст. 100 НК, п. 3.3 приложения 28 к приказу ФНС от 07.11.2018 № ММВ-7-2/628

Если организация уклоняется от получения акта, ФНС указывает этот факт в акте и направляет его по почте заказным письмом. В этом случае датой получения акта будут считать шестой рабочий день с даты отправки заказного письма. Отсчёт шестидневного срока начинается со дня, следующего за днём отправки акта (п. 2 ст. 6.1 НК).

Порядок проведения камеральной проверки в 2024 году

Проверка деклараций происходит автоматически по контрольным соотношениям. Для этого используются специальные программы. С их помощью данные сопоставляются внутри декларации с данными другой отчётности, со сведениями от онлайн-касс, а также данными, полученными из других источников.

Для сравнения данных с декларациями контрагентов используется система АСК НДС. При обнаружении расхождений она может автоматически отнести налогоплательщика к группе риска по НДС — высокой, средней или низкой.

В этом случае, а также если обнаружатся другие расхождения, налоговики попросят представить пояснения и документы, подтверждающие совершение сделок.

Ответ налогоплательщика на требование ФНС зависит от того, что необходимо предоставить — пояснения или документы.

Получив требование по такой форме, налогоплательщик обязан направить пояснения либо исправить ошибку, представив уточнённую декларацию. Документы на основании такого требования представлять необязательно.

Запросить документы могут в следующих случаях:

Налогоплательщики могут подготовиться к ответу на запрос ФНС заранее. Например, если у компании есть регулярные расхождения между РСВ и 6-НДФЛ в части облагаемых выплат, допустим, дивидендов (они облагаются НДФЛ, но не облагаются взносами), можно сразу составить текст письма и менять в нём только динамическую информацию — номера документов, даты и суммы.

На запросы ФНС проще всего отвечать в электронном виде. «Астрал Отчёт 5.0» — это удобный онлайн-сервис, в котором можно вести несколько организаций в режиме одного окна и работать с отчётностью в любое удобное время без привязки к рабочему месту, а «1С-Отчётность» можно использовать в привычном интерфейсе 1С. Оба сервиса обеспечивают удобную систему работы с требованиями. Сервис автоматически примет требование ФНС и напомнит о том, что на него необходимо ответить. Поэтому можно сразу собрать нужные копии документов, поясняющих информацию в отчётности, и потом просто отправить её в ответ налоговикам.

Все случаи, когда могут быть запрошены документы в рамках камеральной проверки, предусмотрены в ст. 88 НК РФ.

Срок на исполнение требования — 10 рабочих дней.

Но перед тем как готовить запрашиваемые документы, проверьте:

Камеральная проверка может включать в себя и другие мероприятия:

Осмотр помещений допустим только при камеральной проверке декларации по НДС и только в следующих случаях:

Берём данные только из официальных источников

Федеральная налоговая служба

Сервис РАФП

Государственный реестр аккредитованных филиалов, представительств иностранных юридических лиц

Ресурс БФО

Государственный информационный ресурс бухгалтерской (финансовой) отчетности

Поблагодари!

————————————————————————— ¦ СПРАВКА о результатах проверки ООО "Ромашка" ¦ ¦ ¦ ¦ ООО "Ромашка" ¦ ¦ В рамках подготовки к заключению договора с ————-, ИНН¦ ¦7701123456 ¦ ¦———-, и в целях предотвращения риска ненадлежащего исполнения¦ ¦предполагаемым поставщиком договорных обязательств проведена проверка¦ ¦данного юридического лица по следующим общедоступным федеральным¦ ¦информационным ресурсам: ¦ ¦- www.nalog.ru; ¦ ¦- www.fedresurs.ru; ¦ ¦- www.fssprus.ru/iss/ip. ¦ ¦ 01 октября¦ ¦ В результате проверки установлено, что по состоянию на "–"——–¦ ¦ 13 ООО "Ромашка" 7701123456 ¦ ¦20– г. ————-, ИНН ———-: ¦ ¦- числится в ЕГРЮЛ; ¦ ¦- не числится в списке должников; ¦ ¦- не числится в списке организаций, в состав исполнительных органов¦ ¦которых входят дисквалифицированные лица; ¦ ¦- не зарегистрировано по "массовому" адресу; ¦ ¦- не числится в списке организаций, объявивших о ликвидации; ¦ ¦- не числится в списке организаций, по которым регистрирующим органом¦ ¦принято решение об исключении из ЕГРЮЛ. ¦ ¦ ООО "Ромашка" Иванов И.И. ¦ ¦ Руководитель ————————- не значится в списках лиц,¦ ¦отказавшихся от участия (руководства) в организации. ¦ ¦ Также проведен анализ решений арбитражных судов, содержащихся в¦ ¦справочно-правовой системе "КонсультантПлюс". В результате установлено,¦ ¦ ООО "Ромашка" 7701123456 ¦ ¦что ————-, ИНН ———-, не признавалось арбитражными судами¦ ¦недобросовестным налогоплательщиком. ¦ ¦ ¦ ¦ Сидорова ¦ ¦ ——————— ¦ ¦ 01 октября 13 Главный бухгалтер Печать ¦ ¦ "–"——- 20– г. Сидорова А.В. ООО "Ромашка" ¦ —————————————————————————

Источник – "Главная книга", 2013, № 18

Как оспорить результат камеральной проверки в 2024 году

Если налогоплательщик не согласен с результатами камеральной проверки, он вправе их оспорить. Для этого необходимо составить возражение в письменной форме и направить его по адресу ИФНС, составившей акт.

В таблице собраны все случаи, которые можно оспорить, а также кто и в какой срок может подать возражение.

Документ, послуживший основанием для подачи возражений Кто подаёт возражения Срок подачи возражений

Акт налоговой проверки Лицо, в отношении которого проводилась налоговая проверка (его представитель) В течение одного месяца со дня получения акта налоговой проверки

Дополнение к акту налоговой проверки Лицо, в отношении которого проводилась налоговая проверка (его представитель) В течение 15 дней со дня получения дополнения к акту налоговой проверки

Акт налоговой проверки консолидированной группы налогоплательщиков Ответственный участник консолидированной группы налогоплательщиков В течение 30 дней со дня получения акта налоговой проверки

Дополнение к акту налоговой проверки консолидированной группы налогоплательщиков Ответственный участник консолидированной группы налогоплательщиков В течение 15 дней со дня получения дополнения к акту налоговой проверки

Акт налоговой проверки иностранной организации, состоящей на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ Иностранная организация, состоящая на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ В течение одного месяца со дня получения акта налоговой проверки

Дополнение к акту налоговой проверки иностранной организации, состоящей на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ Иностранная организация, состоящая на учёте в налоговом органе в соответствии с пунктом 4.6 статьи 83 НК РФ В течение 15 дней со дня получения дополнения к акту налоговой проверки

Акт об обнаружении фактов, свидетельствующих о налоговых правонарушениях Лицо, совершившее налоговое правонарушение В течение одного месяца со дня получения акта об обнаружении фактов, свидетельствующих о налоговых правонарушениях

Во взаимодействии с налоговой нет ничего страшного. Но налогоплательщик должен чётко знать свои права и права налоговых органов при проведении камеральных проверок.

Оформление результатов камеральной проверки

Если нарушения не выявлены, камеральная проверка автоматически завершается. Никаких сообщений об отсутствии нарушений и окончании проверки налогоплательщик не получает.