Table of Contents

- Введение моратория

- Профилактические мероприятия

- Необходимость служебного расследования

- Налоговые проверки

Введение моратория

Установление срока моратория происходило так:

- Запрет был введен не только на проверки малого бизнеса, но также среднего и крупного.

- Введение моратория не значит, что проверок ведения бизнеса не будет совсем, или они коснутся только каких-то взрывоопасных объектов.

- Контроль будут осуществлять только те ведомства, которые оценят деятельность компании как высокорисковую.

Чтобы заинтересоваться работой компании могли разные ведомства, был создан Единый реестр контрольных (надзорных) и профилактических мероприятий, поиск в котором ведется по ИНН.

Профилактические мероприятия

Чтобы предприниматели соблюдали правила работы с ККТ, законом 248-ФЗ предусмотрен ряд профилактических мероприятий, к ним относятся:

- Программа профилактики рисков на 2023 год от ФНС в части использования ККТ и полноты учета выручки.

Необходимость служебного расследования

Основная задача служебного расследования – оценить степень и размер причиненного организации ущерба, а также привлечение нарушителя к ответственности и разработка мер по профилактике подобных инцидентов.

Ключевые задачи проверки в компании:

- Выяснить факт нарушения.

- Установить роль работника в нарушении.

- Оценить ущерб организации.

- Привлечение нарушителя к ответственности.

- Разработка мер профилактики.

Налоговые проверки

В постановлениях Правительства о моратории упоминаются проверки в рамках федерального закона № 248-ФЗ. Мораторий распространяется на налоговый контроль в части:

- Инспекции по налоговому контролю.

- Налоговая полиция.

- Оперативные органы налоговой службы.

Но у налоговой есть возможность проводить контроль владельцев касс через неконтактные методы. Например, наблюдения со стороны или выездное обследование точки продаж.

Разрешения на наблюдение не требуется, а максимальная длительность выездного обследования – 1 рабочий день. Причинами для неконтактных проверок могут стать:

Мораторий на налоговые проверки

Факты нарушений, выявленные во время наблюдений или выездных обследований, могут стать основанием для более тщательной проверки — внеплановых контактных мероприятий. Без причины их провести не получится. К тому же в период моратория на контрольные мероприятия из первой группы решение руководителя налоговой инспекции должно быть согласовано с прокуратурой.

Но есть исключение: если в ходе выездного обследования инспектор увидит нарушение правил применения ККТ, он может без согласования с руководством провести контрольную закупку. И затем внести информацию о результатах проверки в Единый реестр контрольных (надзорных) мероприятий.

Подготовка к ВНП

Узнать заранее о ВНП нельзя. Поэтому, чтобы избежать негативных последствий, нужно периодически самостоятельно организовывать проверку налоговых обязательств бизнеса. Например, раз в год привлекать консультантов, которые проанализируют ошибки и укажут на возможные доначисления. Лучше сейчас доплатить в бюджет, чем делать это по результатам ВНП с большими пенями и штрафами.

Если всё-таки проверки избежать не удалось и получено решение налогового органа, то следует подготовиться:

- Ведите себя доброжелательно и уверенно во время проведения выездной проверки

- Предложите помощь инспекторам, если требуется

- Подумайте о предоставлении свидетельств в случае необходимости

Продукты и категории для помощи бизнесу

В помощь руководителю разработаны финтех-продукты для бизнеса от Сбера. Например, сервис выписки в формате ISO позволяет получить информацию о движении по счетам в рублях и иностранной валюте. Сервис гарантированных расчётов даёт возможность блокировать средства на расчётных счетах плательщиков, а затем списывать их или возвращать. Двухэтапная оплата подходит компаниям, которые работают по предоплате или хотят убедиться в платёжеспособности клиента.

Налоговые проверки и мораторий

В постановлениях Правительства о моратории не упоминаются проверки, которые регулируются Налоговым кодексом РФ. К ним относятся выездные и камеральные проверки.

Выездные проверки проводятся на территории налогоплательщика по решению руководителя инспекции. Во время выездных налоговых проверок проверяют расчет налогов и других обязательных платежей максимум за три года. Инспекторы могут проводить осмотры, инвентаризации, допрашивать свидетелей, проводить экспертизы и изымать документы. Срок проверки — до 6 месяцев.

В отдельных случаях, установленных ст.89 Налогового кодекса РФ, может быть проведена повторная выездная проверка, например, когда вышестоящий орган хочет проконтролировать работу подчиненной инспекции.

Максимальный срок проведения ВНП — 30 рабочих дней. Если налоговики считают, что деятельность налогоплательщика сильно упростилась, они могут сокращать время проведения. Минимальный срок — 24 рабочих дня. Может быть продлен при наличии объективной причины на 10 дней.

В любой момент проверки налогоплательщик и его представители имеют право ознакомиться с документами и книгами учёта, если на то есть законное основание. Не обязаны предоставлять всю информацию, а только ту, которая находится в деловых бумагах.

По итогам проверки инспекция выносит решение и передает его налогоплательщику. В решении — плюсы и минусы контракта, перечисление недостатков документации и предложения о методах их устранения. Если до 30 дней после передачи решения план мероприятий не выполнен, инспекция может принять меры принудительного воздействия.

Контрольный срок и приостановка ВНП

Срок контроля не может быть больше двух месяцев. Отсчёт ведётся с даты вынесения решения о назначении мероприятия до дня, когда инспектор оформит справку о проведённой проверке. Срок может быть продлён до четырёх месяцев, а в исключительных случаях — до шести.

Например, такое может произойти, если проверяемый не предоставляет документы или мешает инспектору проводить ревизию. Также налоговый орган может приостановить ВНП, чтобы:

| Действие |

|---|

| Получить необходимую информацию |

| Разъяснить порядок налогообложения |

| Уточнить предоставленные данные |

Общий срок пауз в контроле не должен превышать шести месяцев. При необходимости получения сведений от зарубежных органов срок может быть увеличен до девяти месяцев.

Правила проведения служебного расследования

Необходимость проведения служебного расследования компании трактуется трудовым кодексом (ст. 193 ТК РФ). План действий и методика проведения расследования зависят от типа нарушения.

Правила проведения:

- Составление гипотез о нарушении

- Сбор документальных фактов

- Устранение недостоверных гипотез

- Проверка оставшихся вариантов

- Анализ информации о личности нарушителя

Сергей Матвеев считает, что важным этапом является изучение личности нарушителя. Данные об окружении, интересах, имуществе и доходах могут помочь в расследовании.

Участники проверки:

В проверке могут участвовать специалисты из различных подразделений компании: служба безопасности, финансисты, юристы, внутренний аудит, HR и внешние эксперты.

Сроки расследования

Законодательных ограничений в сроках проведения расследования нет, однако дисциплинарное взыскание или требование возмещения ущерба должно быть применено в течение месяца со дня обнаружения нарушения. Определение размера ущерба также может ускорить процесс.

Если в течение месяца решение о наказании не принято, комиссия может запустить процесс повторной проверки, однако для этого должны быть документально подтвержденные основания, например перенос и задержка сроков ожидания ответа от государственного органа или органов экспертизы. В таком случае срок удержания ущерба отсчитывают от даты последнего решения руководителя, срок давности дисциплинарного нарушения – полгода.

Порядок проведения налоговых проверок

Если налоговая подозревает, что бизнесмен уклоняется от уплаты налогов, она может организовать выездную проверку (ВНП). ВНП проводится в офисе компании или предпринимателя. В статье расскажем, кто может попасть под выездную проверку и как к ней подготовиться.

Что делать после получения акта выездной проверки ИФНС

Если ИП или фирма не согласна с результатами ревизии, она может их оспорить. Для этого нужно направить аргументированное письменное возражение по адресу налогового органа, составившего акт, с подтверждающими документами. Сделать это нужно в течение месяца со дня получения акта.

Также бизнес вправе обжаловать решение ИФНС в арбитражном суде по месту нахождения инспекции. Срок, отведённый на обращение в суд, — три месяца с даты принятия УФНС решения по жалобе.

Обязательный аудит

Если говорить кратко, то обязательный аудит должны проходить предприятия, чья деятельность затрагивает интересы множества третьих лиц или имеющих достаточно высокие финансовые показатели.

Перечень случаев, когда требуется обязательный аудит, регулируется статьей 5 Закона об аудите и специальными нормами федерального законодательства.

Например, аудиторское заключение за 2023 год нужно предоставить:

Подробно мы писали об этом в статье.

При определении пороговых значений показателей, превышение которых требует проведения обязательного аудита, в расчет берется сумма выручки из декларации по налогу на прибыль и внереализационные доходы за предыдущий год. Также учитываются доходы и по другим налоговым режимам.

Для определения суммы активов надо посмотреть строку 1600 Бухгалтерского баланса также за прошлый год.

Например, для определения критериев в целях обязательного аудита за 2023 год берется сумма доходов за 2022 год или активов на 31.12.2022 года.

Аудит приобретает статус обязательного, если соблюдается любой критерий его проведения, поименованный в законодательстве РФ.

Обязательный аудит могут проводить только аудиторские организации, которые являются членами СРО (Ассоциация «Содружество» (СРО ААС)) и работают по Международным стандартам аудита.

По результатам обязательного аудита организация получает аудиторское заключение независимого аудитора (АЗ) — официальный документ, составляется в строго определенном формате в соответствии с требованиями Закона об аудите и международными стандартами аудита.

АЗ по результатам обязательного аудита компания направляет в ФНС в комплекте с годовой отчетностью или отдельно, если проверка окончена после срока сдачи бухотчетности. Далее ФНС размещает эту информацию в Государственном информационном ресурсе бухгалтерской отчетности (ГИРБО).

Законодательством установлены определенные сроки предоставления аудиторского заключения и за его отсутствие могут оштрафовать.

Также АЗ нужно разместить на Федресурсе, а некоторые акционерные общества должны разместить бухгалтерскую отчетность вместе с АЗ на своем сайте (ст. 92 ФЗ «Об акционерных обществах» от 26.12.1995 № 208-ФЗ, глава 56 Положения Банка России от 27.03.2020 N 714-П, письмо ЦБ РФ № ИН-02-28/8 от 02.02.2023 г.). Застройщикам, осуществляющим строительство жилых домов по договорам долевого участия, необходимо разместить бухгалтерскую отчетность с АЗ на сайте ЕИЖС (ч. 5 ст. 3 Закона № 214-ФЗ).

Как кассы Лайтбокс помогают избежать проверок

Мы предлагаем онлайн-кассы, на которых просто соблюдать правила, установленные 54-ФЗ, контролировать бизнес, а также продавать алкоголь и маркированные товары:

Онлайн-кассы Лайтбокс можно взять напрокат или купить в рассрочку. У нас есть модели для любого бизнеса — от мобильных ККТ и онлайн-кассы в смартфоне до кассового компьютера.

Порядок проведения служебной проверки

Эффективность служебной проверки напрямую зависит от четкого соблюдения порядка ее проведения. Как правило, в компаниях процедура расследования стартует не позднее трех дней с момента, когда руководителю стало известно о совершенном правонарушении.

Нарушение фиксируется.

После установления факта нарушения, которое стало основанием для расследования, у работника запрашиваются письменные объяснения. Таким документом может быть служебная записка или объяснительная. Поскольку служебное расследование – процедура внутренняя, работник имеет право отказаться от участия в проверке. В таком случае необходимо зафиксировать факт его уклонения от «дачи пояснений». Основанием для дальнейшего проведения расследования также может быть докладная записка руководителя подразделения, где произошло нарушение.

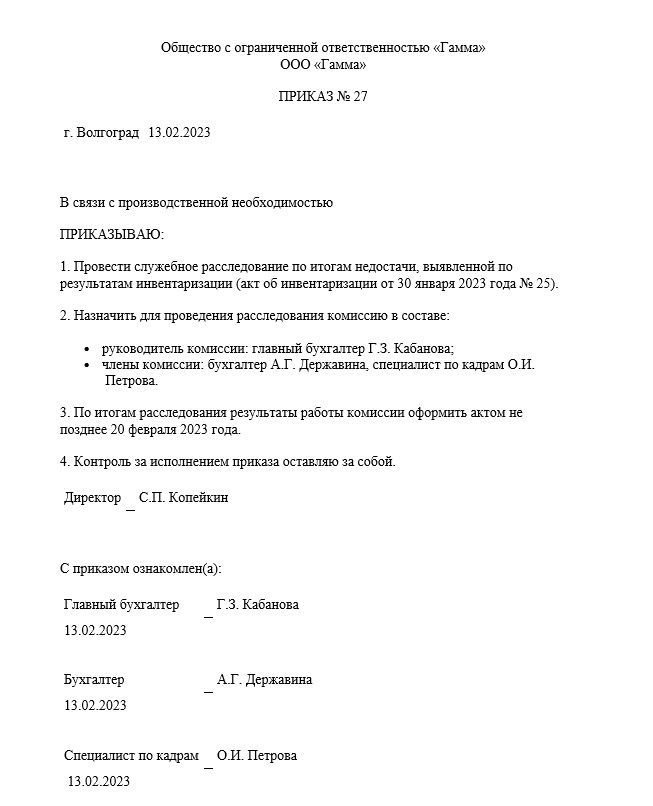

Издается приказ и собирается комиссия.

В приказе нужно обязательно указывать ссылку на документ, в котором указан факт нарушения (служебная записка или докладная).

Как оформить приказ о служебной проверке

В обязательном порядке в приказе о проведении служебной проверки указываются:

Все указанные в приказе персоналии должны с ним ознакомиться и в подтверждение поставить подпись.

Комиссия проводит расследование.

Участники комиссии имеют право проводить беседу с сотрудниками компании и брать у них письменные объяснения, запрашивать и изучать документы, которые помогут внести ясность в расследуемое дело, получать консультации специалистов, в том числе за пределами компании.

При этом все участники комиссии обязаны обеспечивать конфиденциальность в процессе выяснения обстоятельств дела, оформлять все этапы документально и составить акт о результатах служебной проверки.

Члены комиссии составляют заключение.

Результаты проверки необходимо зафиксировать в акте, в котором указываются:

Дополнительно к заключению прилагаются все необходимые подтверждающие документы.

Руководитель принимает решение.

Финальное решение о необходимости привлечения сотрудника к ответственности принимает работодатель – в течение трех дней с момента окончания расследования. Если во время служебной проверки обнаружены признаки состава преступления, то решается вопрос о возбуждении уголовного дела.

Когда и зачем проводится служебная проверка

Как правило, служебная проверка в организации осуществляется по факту совершения работником какого-либо проступка или при выявлении какой-либо негативной ситуации. Например, дисциплинарный проступок работника, выявление недостачи, выявление хищения в компании, либо иная другая ситуация, которая несет в себе какие-либо риски в части имущества, репутации, или утраты информации.

В коммерческих компаниях процесс расследования должен регламентироваться соответствующими локальными документами, которые описывают порядок проведения расследования, сроки, права и обязанности сторон.

Прежде чем начинается официальная процедура расследования, работодатель, как правило, фиксирует какой-то инцидент. Затем издается приказ о проведении расследования и запускается его процесс. Любое расследование далеко не всегда заканчивается установлением сотрудников, которые были вовлечены в совершение противоправных действий. И поэтому очень важно иметь строго подкрепленную фактурой картину события и участия работников, чтобы иметь основания применять меры дисциплинарного воздействия на работников компании.

Итак, расследование проводится, если компании необходимо:

Инициативный аудит

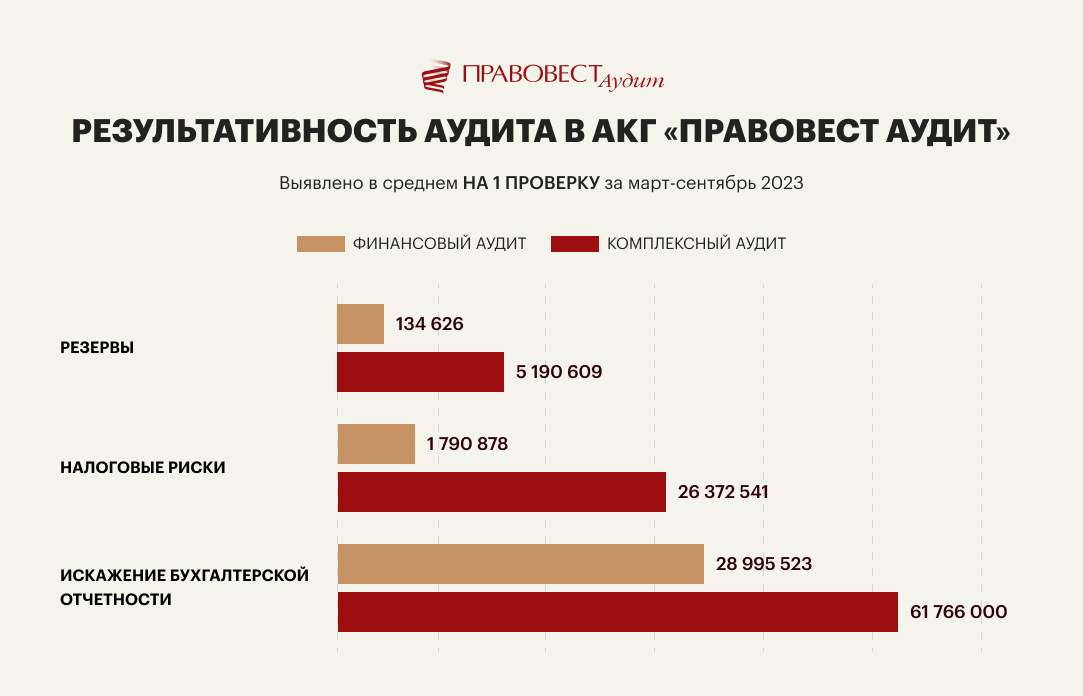

Инициативный аудит — проводится по желанию собственников или руководства предприятия для проверки эффективности работы бухгалтерии, оценки налоговых рисков и выполнения любых других задач. Комплексный аудит (проверка бухгалтерского и налогового учета) обладает гораздо большей результативностью, чем финансовый (когда проверяется только бухгалтерский учет). Это подтверждают данные нашей аудиторской практики:

Главным отличием инициативного аудита является добровольность. Нет законодательно установленной обязанности проведения проверки и предоставления ее результатов проверки третьим лицам.

Если рассматривать внутренний аудит, плюсом является то, что аудиторы хорошо знают предприятие «изнутри», могут оперативно консультировать руководителей отдельных подразделений по юридическим, финансовым, организационным вопросам с учетом специфики конкретного производства, управлять рисками, а также процессами внутреннего контроля (Международный стандарт аудита 610 «Использование работы внутренних аудиторов», утв. приказом Минфина РФ от 09.01.2019 № 2н).

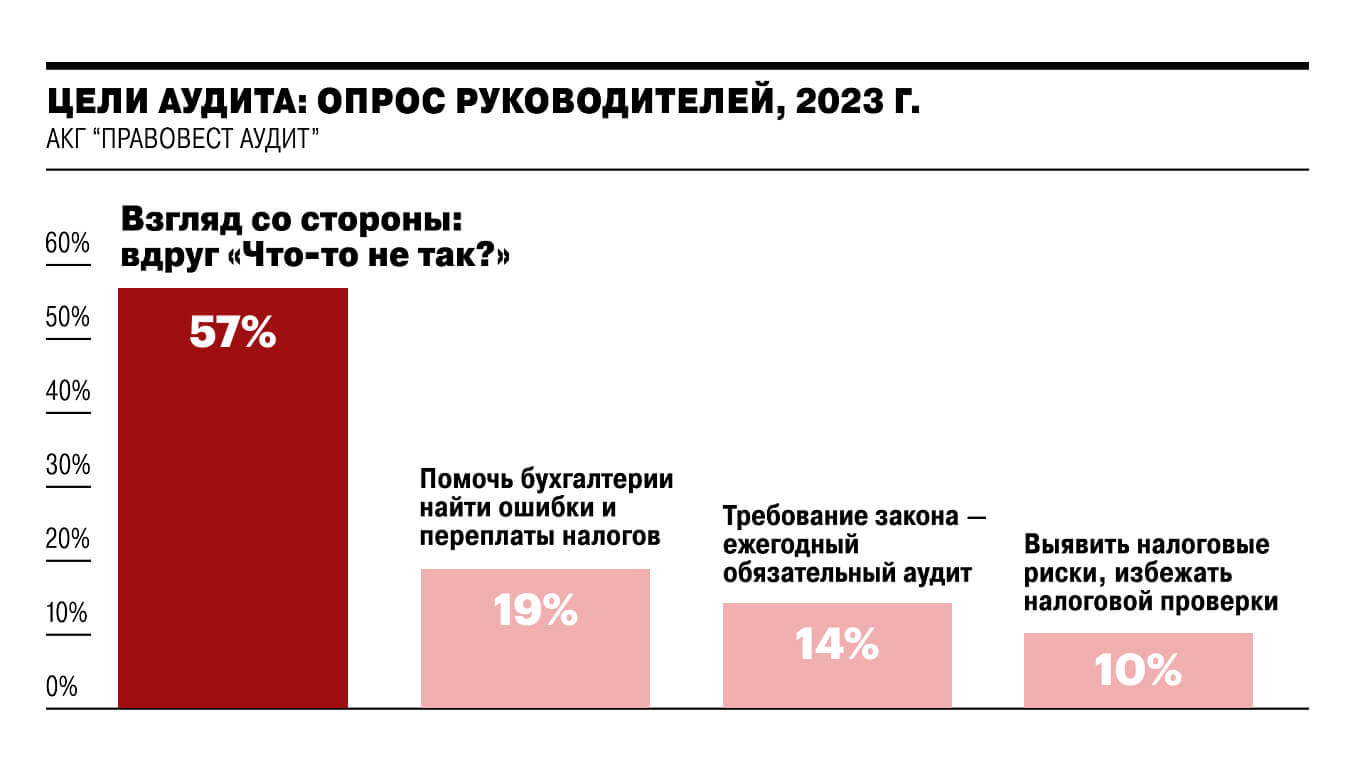

Но привлечение внешних экспертов целесообразно для получения объективного анализа, «взгляда со стороны». Об этом свидетельствуют и результаты опроса, проведенного «Правовест Аудит». Мы спросили у руководителей компаний: с какой целью вы проводите аудит?

Внешний аудит дает дополнительные преимущества:

Довольно часто компаниям, которые не подлежат обязательному аудиту, необходимо именно аудиторское заключение: для получения кредитов, для участия в тендерах, при продаже, реорганизации бизнеса, для исключения рисков привлечения руководителя и главного бухгалтера к субсидиарной и материальной ответственности и др. Тем более, что риски субсидиарной ответственности в последнее время неуклонно растут

В этом случае, инициативный аудит бухгалтерской (финансовой) отчетности могут проводить только внешние аудиторы (аудиторские организации).

Наличие АЗ и персонального сертификата руководителю, главному бухгалтеру, финансовому директору о прохождении аудита — это еще один «плюс» привлечения аудиторской компании к проверке финансового состояния предприятия, а также защита руководителей и собственников от рисков субсидиарной, уголовной и материальной ответственности.

Сегодня независимый аудит фактически становится необходимостью для компании и руководителя, который хочет обезопасить себя от многомиллионных претензий.

Поэтому аудиторскую проверку бухгалтерской (финансовой) отчетности проводят даже те организации, которые не обязаны это делать «по закону». Но, как правило, делают это с максимальной пользой, включая в индивидуальные технические задания вопросы углубленной проверки налогового учета и отчетности, проверку кадрового учета, анализ договоров, сложных операций и т.п., т.е. не ограничиваются только выявлением существенных ошибок в отчетности.

Как избежать вопросов со стороны налоговой

Соблюдайте правила работы с кассой, выдавайте чеки, оформляйте возвраты по правилам, чтобы у покупателей не было оснований для жалоб. Соблюдать правила удобнее, когда программа кассы своевременно обновляется. А еще — когда на ККТ просто работать, например, легко добавлять товары в чек, оформлять возвраты и т.д.

Программное обеспечение в кассах Лайтбокс обновляется под все изменения закона автоматически и бесплатно. Касса автоматизирует все расчетные операции и делает торговлю прозрачной для владельца бизнеса. Вы всегда уверены, что работаете без нарушений.

Как проводится аудиторская проверка

В законодательстве не указаны точные сроки проведения обязательного аудита. Установлены только сроки представления аудиторского заключения по обязательному аудиту, проводимому по требованию законодательства — не позже 10 рабочих дней с даты выдачи АЗ и до 31 декабря, следующего за отчетный год (п. 5 ст. 18 Закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

Но рекомендуется проводить аудиторскую проверку заранее, до предоставления отчетности собственникам (акционеров) на собрании по итогам года, крайний срок для которого установлен: для ООО — 30 апреля, а для АО — 30 июня. А еще лучше проводить аудит поэтапно в течение года. Это нужно, чтобы успеть внести возможные корректировки по результатам аудиторской проверки предприятия.

Конечно, самой лучшей профилактикой ошибок в налогах и самым лучшим вариантом для гарантий достоверности годовой отчетности организации остается — проведение первого полноценного этапа аудита до закрытия года. Но не всегда это возможно. По опыту прошлых лет осенью и зимой в «Правовест Аудит» приходят клиенты, которые не успели выбрать аудиторов летом и просят провести аудит до сдачи отчетности. Однако, у нас, как и во многих надежных аудиторских компаниях, на этот «горячий» период свободных слотов у аудиторов почти нет. Но выход есть!

Если вы намерены проводить не просто формальный, а именно полезный аудит — до 31 марта пройдите предаудит, сдайте верную отчетность, а затем спокойно завершайте процесс аудита в удобное время и получайте аудиторское заключение.

Этапы аудиторской проверки

Качество проверки сильно зависит от профессионализма и опыта аудиторов. В своей работе аудиторы вне зависимости от вида проверки (за исключением внутреннего аудита) руководствуются Международными стандартами аудита (МСА), включая стандарт контроля качества. МСА являются общепризнанными высококачественными стандартами аудита.

Применение в работе именно международных стандартов аудита исходя их установленных методик требует с одной стороны высокой квалификации специалистов, а с другой помогает проводить глубокий анализ всей деятельности, значительно повышает вероятность выявления рисков существенного искажения информации и дает возможность выявления скрытых резервов.

Порядок организации аудиторской проверки регламентируют МСА 200 «Основные цели независимого аудитора и проведение аудита в соответствии с международными стандартами аудита» и МСА 300 «Планирование аудита финансовой отчетности». Международные стандарты применяется при проведении обязательного и инициативного аудита бухгалтерской (финансовой) отчетности, когда аудитор должен выразить мнение о ее достоверности и соответственно выдать аудиторское заключение. В иных случаях, аудиторы тоже придерживаются этого стандарта за исключением перечня и объема документов, подлежащих проверке и составления документов (отчетов) по результатам аудиторской проверки предприятия.

Итак, выделяют следующие этапы «официального» аудита:

В первую очередь, проводится предварительное планирование — знакомство с проверяемой компанией, определение фронта работ, уточнение задач, согласование сроков проверки, формы отчета по итогам проверки, необходимость аудиторского заключения, затем подбор специалистов по профилю компании и по итогам договоренностей — стоимости услуг.

В целях максимальной эффективности аудиторской проверки, составляется план и программа проверки, включающие последовательность и виды работ с учетом состояния системы внутреннего контроля компании.

После составления подробного плана проверки подписывается договор на проведение аудиторской проверки и оформляется техническое задание, в котором закрепляется согласованный перечень работ.

Далее осуществляется непосредственно проверка, включающая в себя:

Основные требования и описание указанных процедур отражены в МСА 330 «Аудиторские процедуры в ответ на оцененные риски», 520 «Аналитические процедуры», МСА 250 «Рассмотрение законов и нормативных актов в ходе аудита финансовой отчетности».

В ходе проверки аудиторы собирают «аудиторские доказательства» на основании положений МСА 500, которые являются основой составленного аудиторского заключения. Для этих целей делают копии необходимых документов, запрашивают дополнительные сведения по вопросам деятельности компании.

При проведении проверки аудиторы «Правовест Аудит» применяют самостоятельно разработанную «Матрицу аудита» -технологию проверки, позволяющую не пропустить ошибки и выявить возможные резервы. Она соответствует Международным стандартам аудита.

- по окончании проверки аудиторы сообщают руководству и собственникам предприятия обо всех выявленных отклонениях, пропусках, ошибках и недостатках, налоговых рисках, а также свои выводы и рекомендации по их устранению и уменьшению.

Данная информация может быть в устной форме, в письменной форме в виде краткого свода или подробного отчета, по договоренности с организацией (МСА 260 «Информационное взаимодействие с лицами, отвечающими за корпоративное управление», МСА 265 «Информирование лиц, отвечающих за корпоративное управление, и руководства о недостатках в системе внутреннего контроля»).

Состав отчета по результатам проверки зависит от внутренних стандартов аудиторской организации и как правило туда входит следующая информация:

«Правовест Аудит» в рамках комплексного аудита может предоставить клиентам дополнительные отчеты:

Выявленные ошибки в бухгалтерском и налоговом учете обсуждаются с бухгалтерией, оперативно вносятся исправления в учет и отчетность в соответствии с рекомендациями аудиторов.

- По окончании аудиторской проверки выдается аудиторское заключение, в котором выражено мнение о достоверности проверяемой отчетности.

Дополнительно отметим, что в аудиторском заключении не перечисляются все выявленные при проверке и неисправленные ошибки. Отражается только мнение о достоверности проверенной бухгалтерской отчетности и, в некоторых случаях, общие сведения о существенных суммах искажений строк отчетности или другие важные для пользователей сведения, такие как: наличие у компании отрицательных чистых активов, существенные неопределенности, риски банкротства и прекращения деятельности.

В зависимости от состояния учета и значимости выявленных ошибок различают три вида аудиторских заключений:

Мнение с оговоркой выражается, если по результатам проверки на основании полученных аудиторских доказательств аудитором установлено существенное искажение статей бухгалтерской отчетности, либо он не может получить достаточные основания, чтобы установить, что проверяемая отчетность не содержит существенные искажения. Причем, возможное влияние необнаруженных искажений может быть существенным, но не всеобъемлющим. В этом случае, в аудиторском заключении должны быть указаны все спорные моменты. Например, это может быть неотражение в бухгалтерском балансе приобретенного имущества, неверная квалификация и отражения в учете договорных обязательств и т.д.

Отрицательное мнение выражается если выявленные при проверке искажения являются существенными и всеобъемлющими, то есть затронувшие более чем одну форму отчетности.

В такой ситуации аудиторы своим заключением информируют пользователей отчетности, что она не отражает достоверно финансовое положение предприятия. Например, такое возможно, если в отчетности не отражены существенные недостачи, выявленные при инвентаризации, выявлено сокрытие значительных убытков, сумма которых составляет большую часть (более 50%) активов компании, либо в случае, если компания не допустила аудитора к проведению мероприятий по инвентаризации имущества при его значительной доле в активах компании.

Отказаться от выражения мнения аудитор должен, если он по итогам проверки не получил доказательств, на которых он мог бы основывать свое мнение о возможном существенном и всеобъемлющем влиянии необнаруженных искажений отчетности.

Но, следует отметить, что отказ от выражения мнения, оформленный в установленной форме, является полноправным аудиторским заключением.

Для того чтобы исключить риски получения модифицированного аудиторского заключения и рекомендуется организовывать проверку в несколько этапов, например, по итогам полугодия, 9 месяцев. Тогда у компании будет возможность своевременно внести исправления и получить по итогам года немодифицированное аудиторское заключение.

- По итогам аудиторской проверки «Правовест Аудит» выдает руководителю организации и руководителю финансовой службы индивидуальные сертификаты. Они подтверждают, что руководитель (финдиректор, главный бухгалтер) возглавлял вверенную ему организацию (финансовую службу) и она прошла аудиторскую проверку, получив положительное аудиторское заключение. Этот сертификат может быть дополнительным доказательством компетенции руководителя и дополнительным «плюсом» в портфолио при устройстве на работу.

Как выбрать аудиторскую компанию?

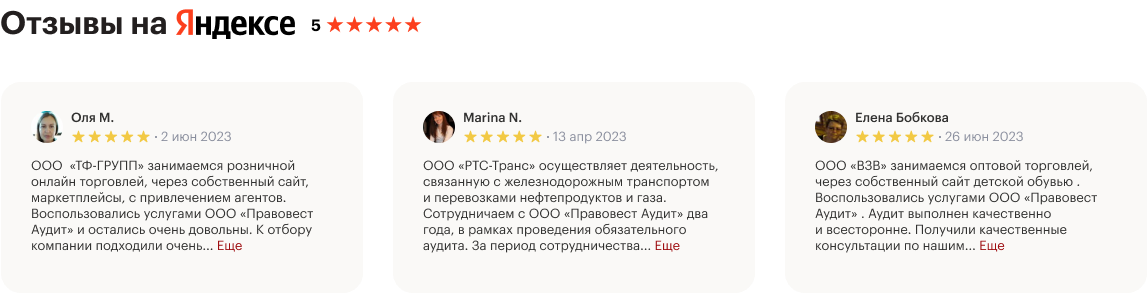

Если вы хотите получить от аудита не только формальное аудиторское заключение, но и максимальную практическую пользу — обращайтесь к проверенным профессионалам. К тем, кого рекомендуют ваши коллеги.

Девять из десяти клиентов «Правовест Аудит» заключают договор на следующий год и готовы рекомендовать нашу компанию для проведения аудита (отзывы можно посмотреть на нашем сайте и на специализированных сайтах в интернете).

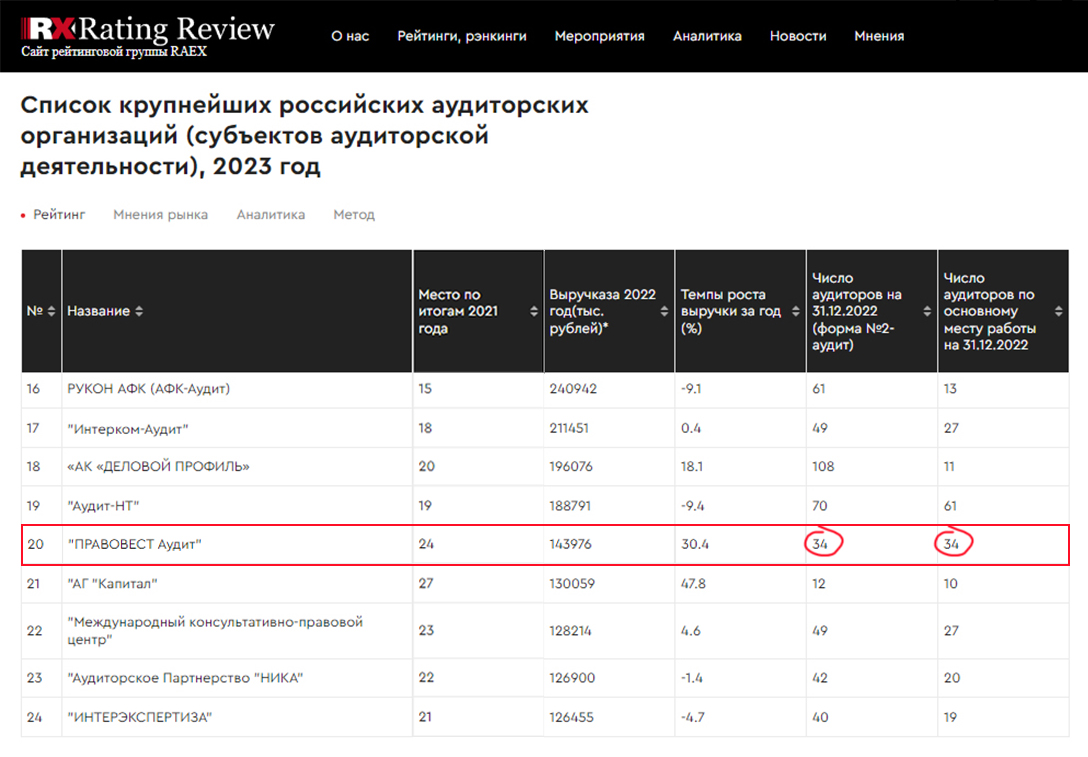

Мы проводим аудит как для самих себя, т.е. с особой ответственностью и заботой о благосостоянии клиентов, предпринимаем все меры, чтобы не пропустить ошибки и выявить пути повышения инвестиционной привлекательности бизнеса, оптимизации учетных процессов, системы внутреннего контроля и других финансовых возможностей компании. Именно поэтому у нас все аудиторы, юристы и налоговые консультанты в штате компании, что подтверждается данными независимого рейтинга «RAEX».

АКГ «Правовест Аудит» на рынке более 18 лет и занимает 14 место среди крупнейших аудиторских групп в России по версии «RAEX». И наше место в рейтинге повышается ежегодно.

Мы можем предложить своим клиентам действительно высокий уровень сервиса за сопоставимую цену и дополнительные финансовые гарантии для защиты самого бизнеса и должностных лиц компании.

Наш эксперт

Сергей Матвеев

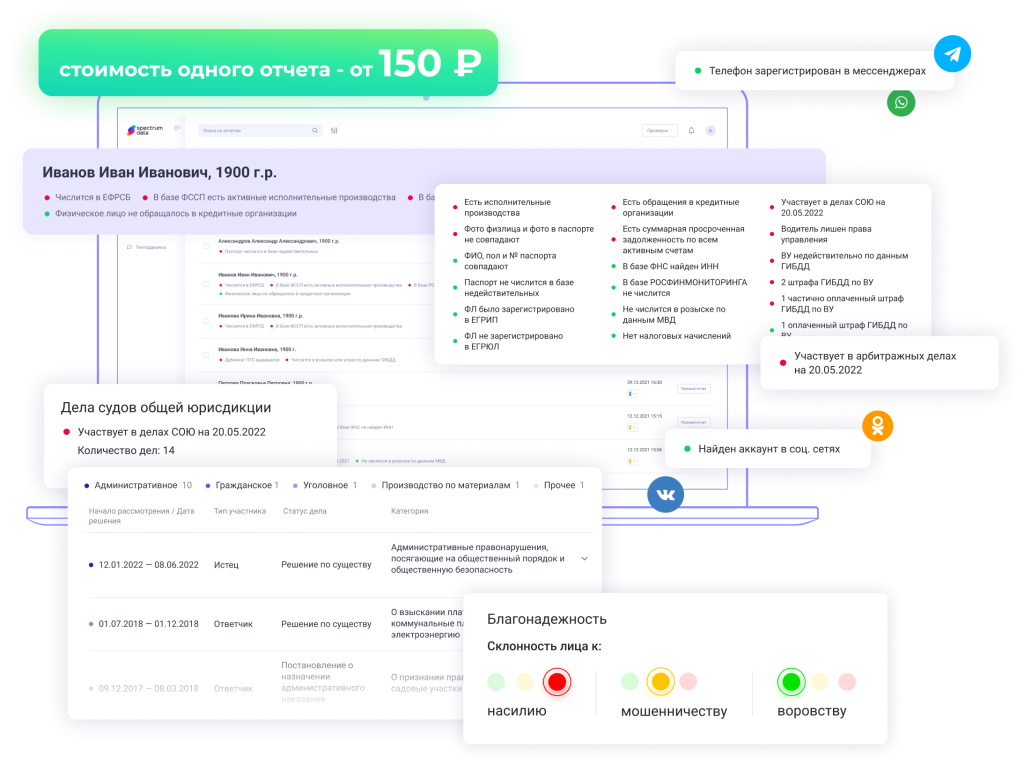

Служебные проверки – процесс, требующий значительных временных, трудовых, а порой и финансовых ресурсов компании. Обезопасить себя от инцидентов, заранее позаботиться о сохранении репутации организации, а значит и сократить возможные издержки позволит проверка уровня благонадежности соискателей и действующих сотрудников. И это можно сделать не только силами службы безопасности, но с помощью современных онлайн-сервисов автоматизированной проверки. Одно из подобных решений предлагает компания SpectrumData.

Сервис обрабатывает информацию из более чем 70 государственных и коммерческих баз данных, в различных режимах предоставляет всю необходимую для принятия решения информацию в одном отчете, хранит историю проверок, позволяет получить сведения о биографии граждан по всем регионам России.

Уже через три минуты после запроса вы получите подробный отчет о человеке. И, что важно, вся информация полностью соответствуют ФЗ №152 «О персональных данных».

В отчете содержатся сведения о правовой благонадежности кандидата или сотрудника, действительности его документов, финансовом положении, а также об интересах в социальных сетях и многое другое. Чтобы оценить, насколько решение от SpectrumData подходит вашей компании, оставьте заявку на демо-доступ и бесплатный тестовый доступ.

Кого не проверяют в 2023 году и позже

ВПН не проведут в отношении:

Налоговый мониторинг

Это специальная форма контроля для крупных и средних компаний. Суть в том, что ИФНС в режиме реального времени получает доступ к данным бухгалтерского и налогового учёта юридического лица.

Способы взаимодействия с налоговой:

Субъекты мониторинга не проходят камеральные и выездные проверки. Есть лишь некоторые исключения:

IT-фирмы

ФНС России приостановила выездные проверки IT-организаций до 3 марта 2025 года. Основание — Указ Президента РФ № 83 от 02.03.2022. Можно проводить только те проверки, которые назначены с разрешения вышестоящего налогового органа. Если ВНП уже назначена, она должна быть завершена в стандартном порядке. ИФНС запрещено приостанавливать или продлевать сроки таких ревизий.

Мобилизованные

В связи с частичной мобилизацией введён запрет на проведение ВНП в отношении:

ВНП в отношении данной категории лиц приостановлены вне зависимости от этапа, на котором они находились.

Налоговый контроль возобновится 29 числа третьего месяца после демобилизации.

Виды аудиторских проверок

Прежде всего аудиторская проверка организации — это независимая проверка бухгалтерской (финансовой) отчетности — целях выражения мнения о ее достоверности. Такое определение дает п. 1 ст. 3 Федерального закона от 30 декабря 2008 г. N 307-ФЗ «Об аудиторской деятельности» (далее — Закон об аудите).

Но на практике суть аудита — может быть не только проверка «на достоверность» бухгалтерской отчетности внешними аудиторами, но и любая проверка отчетности организации (налоговой, управленческой и др.), как правило, связанная с финансовой деятельностью организации, и (или) документов, на основании которых сформирована отчетность, анализ экономического и финансового состояния организации, оценка перспектив ее развития.

Различают следующие виды аудита:

Как подготовиться к служебному расследованию на предприятии

Для того, чтобы процесс служебных расследований был прозрачен и легитимен в компаниях, необходимо закреплять его в локальных нормативных документах (например, Регламенте о проведении служебных расследований). С ними должны ознакомиться все сотрудники – во время процедуры приема на работу, еще до того, как приступят к выполнению своих обязанностей.

Важно: у всех сотрудников должны быть обязательно подписаны все требуемые законодательством документы (например, трудовые договоры, должностные инструкции), иначе в случае возникновения ЧП с участием сотрудника компания не сможет добиться возмещения нанесенного ущерба или привлечь сотрудника к ответственности .

«Предугадать, сможет ли тот или иной сотрудник совершить проступок, практически невозможно, – подчеркивает Сергей Матвеев. – Однако для того, чтобы предотвратить серьезные правонарушения и снизить риск ущерба, необходимо уделять особое внимание сотрудникам материально ответственных и коррупционно емких должностей, которые управляют крупными бюджетами и работают с наиболее значимыми для компании контрагентами».

Для этого проверке соискателей на подобные должности уделяют особое внимание: не только тщательно оценивают рекомендации с предыдущих мест работы, но и подключают специалистов службы безопасности к оценке биографии и сбору справочной информации из доступных источников. И дело здесь не ограничивается проверкой отсутствия судимости у кандидата, внимательно оцениваются также его возможные связи с конкурентами, аффилированность с контрагентами, отсутствие ограничений на занимание определенных должностей и другие критерии оценки, на основании которых можно оценить благонадежность кандидата.