На тематический аудит может быть выдано распоряжение без предварительного уведомления. В этом случае Налоговая служба требует от компании предоставить документы и информацию по конкретному вопросу. Тематический аудит может быть как камеральным, так и выездным.

После проведения тематического аудита выдается акт налоговой проверки, который представляет собой оценку соблюдения налоговыми агентами законодательства в отношении конкретного налога или вопроса.

Как подготовиться к налоговой проверке

Подготовка к налоговой проверке является важным этапом для всех организаций.

Шаг 1: Проверьте налоговую отчетность

Первым шагом будет проверка всех налоговых деклараций и отчетов, представленных за последние три года.

Шаг 2: Соберите документы

Соберите все документы, подтверждающие расходы, доходы и другие финансовые операции вашей компании.

Шаг 3: Подготовьте сотрудников

Обучите своих сотрудников (бухгалтеров, финансовых аналитиков и т.д.) о процедурах налоговой проверки и их обязанностях во время проверки.

Шаг 4: Проведите аудит

В случае необходимости, проведите внутренний аудит своей компании, чтобы выявить потенциальные проблемы и исправить их до прихода инспекторов.

Шаг 5: Сотрудничайте с Налоговой службой

Помните, что сотрудничество с Налоговой службой и предоставление им всей необходимой информации помогут упростить процесс налоговой проверки и избежать штрафов и пеней.

Вывод

В данной статье были рассмотрены основные виды налоговых проверок, подготовка к ним и основные шаги, которые следует выполнить для успешного прохождения проверки. Помните, что правильная подготовка и сотрудничество с налоговыми органами помогут вам избежать неприятных ситуаций.

Тематические аудиты в России

Примерами тематических аудитов, проводимых в России, являются:

- Аудит вопросов трансфертного ценообразования

- Аудит НДС за определенный период

- Аудит одной или нескольких конкретных деклараций по НДС

- Аудит вопроса расчета НДС на основании одного или нескольких конкретных инвойсов

- **Аудит налогового обязательства (например, реализация долей компанией)

После завершения тематического аудита весь период не считается закрытым, поскольку проверка охватывала только одну конкретную тему.

Официальные и неофициальные налоговые проверки

Как правило, официальные налоговые проверки проводятся Департаментом аудита Налоговой службы. Главный аудитор (инспектор) налогового консультанта TP-Solutions, Гела Баршови, имеет около 8 лет опыта в проведении таких аудитов.

Неофициальная налоговая проверка происходит без выдачи официального распоряжения, но представитель налогового органа запрашивает у компании определенную документацию для оценки налоговых рисков.

Запрос налоговой службы о предоставлении информации

В ходе неофициальной проверки запрос информации может быть отправлен по электронной почте, в официальном письме или устно. Согласно статье 70 Налогового кодекса, компания обязана предоставить запрошенную документацию.

При официальном запросе информации дается 5 рабочих или календарных дней на предоставление документов. Непредоставление информации влечет штраф, что может быть увеличено при повторных запросах.

Для продления срока необходимо подать письменное заявление в налоговую службу и обосновать причину продления.

Эксперт проводит неформальную проверку для оценки рисков компании и выявления проблем, которые могут привести к дополнительным налоговым обязательствам.

Важность предварительного расследования налоговой службы

Если в ходе такого предварительного расследования аудитор/инспектор/специалист налоговой службы обнаружит риски/проблемы, приводящие к дополнительным налоговым обязательствам вашей компании, он/она рекомендует самостоятельно исправить декларацию(и) за прошлый период и доплатить налог.

Если вы не прислушаетесь к этому совету, не уточните свои декларации и не сможете предоставить налоговой службе убедительные контраргументы, вполне вероятно, что так называемая неофициальная проверка перерастет в официальную, в результате чего будет вынесено официальное разрешение на проведение полноценной или тематической налоговой проверки вашей компании, за которой, скорее всего, последует наложение налоговых обязательств и штрафов.

Действия при рекомендации доплатить налог

В большинстве случаев, когда налоговый орган рекомендует доплатить налог, нужно либо исправить декларацию/декларации за предыдущий период и доплатить налог в соответствии с рекомендацией (в этом случае штрафы не будут начислены, но придется доплатить налог и пени), либо сразу готовиться к налоговому спору.

Я рекомендую, перед принятием такого решения (в частности, учесть рекомендацию налоговой службы и уточнить декларации за прошедший период и заплатить налог самостоятельно, либо подготовиться к аудиту, а затем к налоговому спору) проконсультироваться с налоговым специалистом, который оценит риски, а также шансы вашей компании на победу в случае возможного налогового спора.

Аудит трансфертного ценообразования

Аудит по направлению трансфертного ценообразования довольно специфичен и определенно требует привлечения не просто налогового консультанта или юриста, а специалиста по трансфертному ценообразованию.

Аудит трансфертного ценообразования также может быть так называемым официальным или неофициальным. В случае официальной проверки издается тематическое распоряжение о проведении проверки и отправляется запрос на получение информации, на который, согласно правилам, дается 30 календарных дней.

Документация по трансфертному ценообразованию

Запрашиваемая информация представляет собой заключение/отчет/документацию по трансфертному ценообразованию, которая должна содержать подробную информацию по поводу этих вопросов:

- Демонстрация использования рыночных цен в сделках

- Соблюдение требований налогового законодательства

- Предоставление документов в установленный срок

Поэтому, после начала аудита по трансфертному ценообразованию, ваша компания должна будет предоставить Налоговой службе документацию в установленный срок. Непредставление такой документации повлечет за собой не только штраф в размере 400 лари, но и более серьезные последствия.

Источник: Налоговый аудит и трансфертное ценообразование: рекомендации и риски

Важность подготовки документов по трансфертному ценообразованию

Учитывая все вышеперечисленные причины, крайне важно, чтобы компания ежегодно вела подготовку документации по трансфертному ценообразованию.

Подготовка к запросу по трансфертному ценообразованию

Если запросили документацию по трансфертному ценообразованию, важно привлечь к общению с налоговым консультантом, специализирующимся по вопросам трансфертного ценообразования, как только с вами свяжется отдел трансфертного ценообразования Налоговой службы.

Неофициальный аудит трансфертного ценообразования

Неофициальный аудит трансфертного ценообразования аналогичен неофициальному аудиту. В результате процесс либо перерастает в официальную проверку, либо завершается без начала аудита и наложения дополнительных налоговых обязательств.

Результаты налогового аудита

Акт налоговой проверки

В акте налоговой проверки будут указаны основные налоги и штрафы, доначисленные вашей компании, в соответствии с неуплаченными налогами и взносами. Либо результат акта может быть нулевым, либо отрицательным, когда компании будут возвращены средства из бюджета.

Наложение дополнительных налоговых обязательств

Помимо основного налога и штрафа, на вашу компанию может быть наложен дополнительный платеж, если у вас не было достаточной суммы переплаты в бюджет в предыдущие периоды.

Шаги после налогового аудита

После выдачи налогового акта у вас есть несколько возможностей для дальнейших действий, такие как обжалование решения или урегулирование задолженности.

Важно помнить о необходимости внимательно следить за документацией и подготовкой к аудиту, чтобы избежать негативных последствий налоговых проверок.

Представительство в процессе налоговых проверок

Процесс налогового аудита обычно длится несколько месяцев. В процессе проверки очень важно, чтобы на все вопросы и информацию, запрашиваемую Налоговой службой, отвечал квалифицированный налоговый специалист. В противном случае существует высокий риск того, что ответы, которые вы даете, и документы, которые предоставляете, будут использованы против вас налоговым органом в ходе налоговой проверки, а также в процессе налогового спора.

Следует помнить, что риск предъявления налоговых обязательств вашей компании существует даже в том случае, если ваша компания старается добросовестно и в полном объеме оплачивать все свои налоги, поскольку, во-первых, никто не застрахован от ошибок, и, кроме того, независимо от добросовестности компании, многочисленные интерпретации закона все равно могут привести к таким рискам.

Поэтому, если в вашей компании начнется налоговая проверка (официальная или неофициальная), необходимо привлечь к этому процессу налогового консультанта/юриста в качестве официального представителя компании, чтобы все коммуникации между налоговыми органами и вашей компанией осуществлялись только через квалифицированного налогового эксперта. Это делается для того, чтобы исключить риск недопонимания с Налоговой службой или возникновения дополнительных налоговых обязательств у вашей компании из-за неэффективной коммуникации.

TP Solutions предлагает представительство в процессе налоговой проверки/аудита

Как уже было сказано выше, налоговый аудит может быть официально инициирован на основании приказа о проведении налоговой проверки или проверки отдельных вопросов деятельности вашей компании без издания такого приказа со стороны Налоговой службы. Целью такой проверки является оценка рисков, в случае выявления которых, если вы самостоятельно не уточните декларацию/декларации и не доплатите налоги, в вашей компании будет инициирован официальный аудит. По результатам официальной проверки будет составлен акт налоговой проверки.

Очень важно, чтобы в процессе «официальной» или «неофициальной» проверки интересы вашей компании защищал налоговый эксперт (налоговый консультант или налоговый юрист), через которого будет осуществляться все коммуникации с налоговым органом.

Представление квалифицированным налоговым специалистом позволит избежать недопонимания с налоговым органом и доначисления налоговых обязательств в связи с этим. Эффективность вашего общения с Налоговой службой также повысится, если ваш представитель является экспертом в налоговых вопросах.

Компания «TP Solutions» предлагает компаниям представительство при проведении налоговых аудитов. В рамках данной услуги компания «TP Solutions» будет являться представителем вашей компании на протяжении всего периода налоговой проверки — от начала до конца, в процессе устного или текстового общения с Налоговой службой.

В ходе налогового аудита, одновременно с представлением интересов вашей компании, налоговые эксперты «TP Solutions» проведут независимую оценку налоговых рисков вашей компании и, прежде чем ответить на вопросы налогового органа, заранее оценят значимость и вероятные последствия тех проблем, которые будут поставлены налоговым органом.

Стоим на защите вашей бухгалтерии и дарим

на ВСЕ продукты, кроме спецтарифов

Несмотря на грозное название, камеральная проверка — это рутинная процедура, которой подвергаются все без исключения налоговые декларации и отчёты. В отличие от выездной налоговой проверки, она проводится без участия инспекторов. Объём проверяемых документов огромен, и поэтому процесс полностью автоматизирован. Разберёмся с нюансами камеральной налоговой проверки (КНП) и рассмотрим её основные этапы.

Успеем провести анализ бухгалтерии до неё — конфиденциально!

Необходимость, виды

Камеральная налоговая проверка — это один из двух видов контроля соблюдения законодательства РФ о налогах и сборах. Ещё один вид — выездная налоговая проверка (ВНП).

Основаниями для проведения КНП считаются:

КНП проводится специализированными программами, автоматизированно. Налоговые инспекторы с их помощью контролируют:

В рамках камеральной налоговой проверки инспекция ФНС проверяет соблюдение:

Основная цель камеральной проверки — устранение налоговых правонарушений. Сопутствующая цель — перечисление сумм недоимок в бюджет.

При наличии расхождений или нарушений, ИФНС направляет запросы на предоставление пояснений, формирует уведомления и требования об уплате штрафов и пеней. Если срок нарушения достигает 20 календарных дней, расчётный счет налогоплательщика блокируется.

Количество ежегодно проводимых КНП в РФ — больше 60 миллионов. В 96% случаев они завершаются положительно — приёмкой отчётности. При выявленных нарушениях доначисление налогов в результате одной КНП составляет в среднем около 20 тысяч рублей. Больше 50% сумм недоимок налогоплательщики вносят в бюджет сами.

Кто осуществляет КНП

Налоговые инспекторы, закреплённые за конкретными налогоплательщиками, имеют право проводить камеральную проверку физического лица или организации без специального разрешения от непосредственного руководителя.

Виды КНП

Выделяют два типа камеральных проверок:

Общую КНП отчётности и расчётов проводят с помощью специализированной программы АИС «Налог-3». Электронные версии деклараций загружаются автоматически, бумажные варианты вносятся в АИС вручную. Система контролирует правильность расчётов и сравнивает показатели отчётного периода с предыдущими. Если данные оказываются верными, общая КНП заканчивается.

Выявленные ошибки, неточности и расхождения считаются основанием для проведения углублённой КНП. В этом случае налоговый инспектор может поступить следующим образом:

Во время углублённой КНП инспектор направляет запросы в государственные органы для получения необходимых данных и информации (в Росреестр — об имеющейся недвижимости, в ГИБДД — о наличии транспортных средств, и т.д).

По результатам полученной информации выносится решение:

Если налогоплательщик в ходе проверки вносит недостающую сумму, углублённая КНП завершается.

КНП по возмещению НДС всегда бывает углублённой, так как она связана с возвратом средств из бюджета РФ.

Обязанности налогоплательщика в этом случае:

После проведения углублённой КНП (при отсутствии нарушений), Казначейство перечисляет на расчётный счёт налогоплательщика сумму возмещаемого из бюджета НДС.

Отличия камеральной проверки от выездной

Основная разница — в месте её проведения. ВНП предполагает выезд инспекторов на территорию налогоплательщика. Проводится только по письменному приказу начальника ИФНС. Стандартный период проведения — до 2 календарных месяцев. Если у налогоплательщика есть обособленные подразделения, или в течение проверки обнаружены дополнительные сведения о возможном правонарушении, ВНП может быть продлена до 6 месяцев.

Инспекторы ФНС должны предъявить налогоплательщику письменное распоряжение о проведении ВНП. После этого организация или ИП должны предоставить налоговикам доступ на свою территорию.

Физическое лицо, в отношении которого инициирована ВНП, может отказать в доступе инспекторов в свою квартиру. И тогда проверка переносится в инспекцию налоговой службы.

Порядок проведения КНП

Камеральная налоговая проверка проводится сотрудниками инспекции ФНС по месту постановки налогоплательщика на учёт. КНП может проводиться в течение 3 месяцев с даты представления налоговой декларации. Отдельный срок установлен для КНП при возмещении НДС – не более 2 месяцев.

Исключение предусмотрено для иностранных компаний, состоящих на налоговом учёте в РФ. Камеральные проверки их деклараций по НДС может проводиться до 6 месяцев.

Датой представления налоговой декларации считается:

Не обязательно начинать КНП день в день, но закончить проверку налоговики обязаны не позднее 3 (или 2) месяцев со дня предоставления декларации. Если последний день проверки приходится на выходной или праздничный выходной, он переносится на следующий за ним рабочий день.

Уведомление о начале КНП не подаётся. Разрешение налогоплательщика на её проведение не требуется.

На первом этапе проводят общую проверку отчётности программой АИС «Налог-3». Затем счета-фактуры прогоняются через программу «АСК НДС». Идёт сравнение данных деклараций от разных контрагентов с выставленными счетами-фактурами. Выявляются все нестыковки в декларациях и выписанные с ошибками счета-фактуры.

При наличии расхождений приступают к углублённой КНП. Рассмотрим мероприятия углублённой КНП, которые обязан осуществить налоговый инспектор.

Требование о предоставлении пояснений

Любая неточность в декларации станет причиной направления запроса о пояснениях по установленной форме. При его получении, обязанность налогоплательщика — подать письменные объяснения по существу. На это даётся 10 рабочих дней (для группы консолидированных компаний — 20 рабочих дней). Подтверждающие документы предоставлять не обязательно.

Если допущена ошибка, нужно её исправить, заполнив уточнённую декларацию в течение 5 рабочих дней после получения требования.

Требование о предоставлении дополнительных документов

При отсутствии данных для проверки правильности начисления и уплаты налогов, налоговики могут запросить документы подтверждения у налогоплательщика. Но чтобы это сделать, нужны веские причины, среди которых:

Если основания для запроса документов отличаются от вышеперечисленных, налоговики не имеют права запрашивать дополнительные документы. В этом случае можно отправить встречный запрос об обосновании необходимости запрашиваемых документов.

Налоговый инспектор в рамках КНП не вправе требовать документы, не касающиеся конкретной сделки, а также документы, не предусмотренные статьёй 88 НК РФ.

Осмотр территории при КНП

Инспекторы имеют право осмотреть помещения налогоплательщика при проведении КНП, только если подана декларация с суммой возмещения НДС. При этом причинами для осмотра могут стать выявленные расхождения:

Иных оснований для сотрудников налоговый службы посещеть налогоплательщика при КНП больше нет (статья 92 НК РФ).

Санкции за выявленные нарушения

Выявленные факты неуплаты налогов или снижения налоговой базы караются штрафом:

Если сальдо ЕНП было положительным с даты уплаты налога по закону и до вынесения решения о привлечении налогоплательщика к ответственности, то он освобождается от ответственности в рамках суммы положительного сальдо.

За опоздания с уплатой налогов рассчитываются пени в размере:

Для ИП ставка пеней не меняется в течение всего срока просрочки и составляет 1/300 ставки ЦБ РФ за каждый её день (статья 75 НК РФ).

За несвоевременную подачу декларации положен штраф в размере 5% от неуплаченной суммы, но не менее 1000 рублей и не более 30% от размера налога. Если при этом налог уплачен в нужной сумме и вовремя, штраф будет минимальным — 1000 рублей (статья 119 НК РФ).

Как оспорить результаты проверки

КНП без расхождений оформляется отчётом о сданной декларации. При выявлении ошибок и расхождений налоговый инспектор составляет акт камеральной проверки. Это делается в течение 10 рабочих дней. Потом, в течение 5 рабочих дней, его нужно отправить налогоплательщику.

Если последний согласен с фактом нарушения, он исправляет ошибку и подаёт уточнённую декларацию, а также перечисляет штрафы и пени согласно требованию от ИФНС.

При несогласии с решением налогового инспектора налогоплательщик отправляет письменные возражения и прикладывает необходимые документы. Сделать это можно не позже 30 дней после получения требования от ИФНС.

В течение 10 рабочих дней после их получения начальник ИФНС обязан их рассмотреть и принять решение об их правомерности, или отклонить.

Решение вступает в силу через месяц после вынесения. О месте и времени рассмотрения возражений инспекция письменно уведомляет налогоплательщика. Присутствие ответчика не обязательно, если он сам не изъявит желания.

Вынесенное решение ИФНС может быть обжаловано налогоплательщиком в течение месяца. Для этого подаётся апелляционная жалоба в региональное отделение ФНС. Ещё один месяц даётся на рассмотрение апелляции. Вариантов ответа может быть три:

Акт о рассмотрении жалобы направляется налогоплательщику обычной или электронной почтой.

Если и в этом случае ответчик окажется не удовлетворён действиями ФНС, у него остаётся один вариант — обратиться в суд. Он должен успеть сделать это в течение 3 месяцев после получения решения регионального отделения ФНС.

Заключение

Мы рассмотрели вопрос, что такое камеральная налоговая проверка и выяснили, что это налоговый контроль, который проводится инспекторами ИФНС и специальной компьютерной программой в самой инспекции. Цели его проведения — устранение налоговых правонарушений и сбор недоимки в бюджет.

Различают 2 вида КНП — общую и углублённую. Общая КНП производится по умолчанию, сплошным потоком, по мере поступления отчётности в налоговый орган. При отсутствии ошибок в налоговой отчётности общая КНП проводится быстро и без последствий для налогоплательщика.

Необходимость в углублённой КНП возникает только после выявления расхождений в поданных документах. В ходе такой проверки налоговый инспектор осуществляет дополнительные действия: посылает запросы о пояснениях плательщику, требования о предоставлении дополнительных документов, привлекает экспертов, и т.д.

При обнаружений налогового правонарушения, на основании составленного акта выписываются штрафы. Однако если плательщик не согласен, он всегда может подать возражение руководителю местной ИФНС, в региональное отделение ФНС, и далее — в суд.

Налоговая усилила контроль за крупными должниками

Федеральная налоговая служба решила усилить контроль за крупными должниками. Об этом говорится в письме ФНС её территориальным органам.

ФНС потребовала каждый месяц сообщать о плательщиках с задолженностью по сборам выше 50 млн рублей. Работа по ним будет более систематизированной.

Список крупнейших налогоплательщиков будет создаваться ежемесячно, в нём могут оказаться физические и юридические лица, индивидуальные предприниматели, иностранные и бюджетные организации. Не будут включаться в перечень должники, проходящие банкротство.

Исключить из списка могут того налогоплательщика, который погасил долг полностью или частично. Основаниями для выхода из перечня могут стать получение отсрочки (рассрочки) либо миграция недоимщика, но тогда он будет поставлен на учёт органом ФНС в принимающем регионе.

Меры принимаются для того, чтобы лучше контролировать своевременность, полноту и эффективность взыскания долгов. В пресс-службе ФНС "Известиям" уточнили, что это также поможет оценить причины, которые привели к появлению долга. Кроме того, они помогут понять, нужна ли недоимщикам господдержка.

Как писал "Деловой Петербург", в декабре прошлого года долги юрлиц и ИП перед банками в городе достигли 5 трлн рублей. В Ленинградской области за счёт роста спроса бизнеса на заёмные деньги задолженность за 10 месяцев выросла на 34%, а за год — на 43%.

Уникальная ситуация сложилась с неплатежами. Объём просроченной задолженности в городе с начала 2023 года вырос всего на 145 млн рублей, или на 0,1%, что можно считать статистической погрешностью.

Одновременно на фоне протестов местных жителей против строительства нового здания налоговой службы на пр. Науки появилась инициатива разместить ведомство в "Крестах". Депутат МС МО "Гражданка" Анастасия Лапшангская настаивает, что налоговой там будет очень удобно.

Из нашей статьи вы узнаете:

ФНС проверяет любую отчётность, которую сдают налогоплательщики. Налоговые проверки касаются всех предпринимателей и компаний, вне зависимости от масштабов бизнеса и отрасли.

Цель налоговой проверки — убедиться, что компания правильно исчислила и вовремя уплатила все налоги и сборы. Проверяющие выясняют, есть ли у компании задолженность перед государством, пытается ли она снизить налоги незаконным способом.

Как подготовиться заранее

Существуют два вида налоговых проверок — камеральная и выездная.

Камеральная проверка — это проверка бизнеса на основании налоговых деклараций. Данные из деклараций автоматически проверяются с помощью специальных программ.

Проверка налоговой отчётности может сопровождаться запросами инспекторов. Например, по требованию ИФНС предпринимателю может понадобиться предоставить акты, счета-фактуры, договоры или другие документы, подтверждающие правильность сведений, внесённых в отчётную документацию. Запрос от инспектора может поступить только тогда, когда он обнаружил в декларации противоречия или неточности, либо в правильности её заполнения возникли сомнения.

В большинстве случаев камеральная проверка налоговой отчётности проходит для компаний незаметно. Со специальными электронными сервисами она занимает минимум времени на подготовку и подачу и также быстро проверяется специалистами налоговой службы. Готовые электронные формы отчёта исключают вероятность ошибки при заполнении, но вносить все данные для декларации всё равно нужно внимательно.

В личном кабинете налогоплательщика на официальном сайте ИФНС можно узнать о результатах камеральной проверки. Если в представленной декларации выявляются нарушения, то в течение 10 дней инспектор ИФНС составляет акт с их перечнем.

Выездная проверка проводится, если налоговая выявила, что компания или ИП подпадает под критерии риска. Тогда инспектор приезжает в офис, на склад или в магазин предпринимателя или компании, проверяет первичную документацию, осматривает помещение, опрашивает сотрудников.

Выездные проверки могут быть комплексными или тематическими. Комплексная проводится по всем налогам и сборам, а тематическая — только по одному, например, НДС.

Во время выездной проверки налоговики проверяют первичную документацию компании — договоры, счета, счета-фактуры, регистры бухгалтерского и налогового учёта, акты, платёжные документы, книги покупок и продаж, накладные, путевые листы. Могут опросить сотрудников и осмотреть помещение, в котором работает компания или предприниматель.

В списке критериев, которые вызывают у налоговиков подозрение и могут служить основанием для назначения выездной проверки, 12 пунктов:

Для назначения выездной проверки достаточно того, чтобы бизнес отвечал хотя бы одному из этих критериев.

К выездной налоговой проверке можно подготовиться:

Чтобы не стать объектом повышенного внимания со стороны налоговой инспекции, нужно не только вовремя отчитываться, но и следить за правильностью заполнения и подачи отчётной документации. С электронными сервисами компании «Астрал Софт» «Астрал 4.5», «1С: Отчётность», «Астрал 5.0» проверка отчёта ФНС – дело нескольких минут.

«1С: Отчётность» удобна для тех, кто привык к работе в системе «1С: Предприятие», а сервисы «Астрал 4.5» и «Астрал 5.0» оценят бухгалтеры, использующие другие программы для ведения документооборота, а также те, кто предпочитает работать с документацией не на одном, а на разных ПК.

Как проверить и сдать отчёт по НДФЛ

Расчёт сумм налога на доходы физических лиц (НДФЛ), которые были удержаны или начислены организацией — один из обязательных отчётов в контролирующие службы.

Документ содержит данные обо всех суммах доходов, которые были выплачены и начислены, а также о размерах налогов, которые были начислены или удержаны организацией. В него вносятся и другие сведения, которые могут считаться основанием для расчёта размера начисляемого налога.

Проверка отчёта НДФЛ налоговой проводится ежеквартально, то есть за первый квартал, за полгода, за 9 месяцев и за год. С 2023 года организации обязаны сдавать его не позже 25 числа того месяца, который идёт за отчётным периодом. Годовой отчёт подаётся в налоговую службу не позднее 25 февраля или первого рабочего дня, следующего за этой датой, если 25-число выпадает на выходные.

С 2023 года НДФЛ и при выплате аванса и при выплате суммы заработной платы за месяц. Фактической датой получения трудового дохода по-прежнему остаётся день, когда сотрудникам выдаётся заработная плата.

В 2024 году проверка отчёта НДФЛ в налоговой инспекции проводится путём подачи в отделения бумажных бланков либо с помощью сервисов электронного документооборота или на сайте налоговой.

В сервисах электронного документооборота форма отчёта формируется на основе учётных данных. Перед отправкой готового отчёта в ИФНС нужно проверить его, чтобы убедиться, что в него включены все суммы вычетов и доходов, а также в том, что внесённые суммы совпадают с платёжными документами и ведомостями.

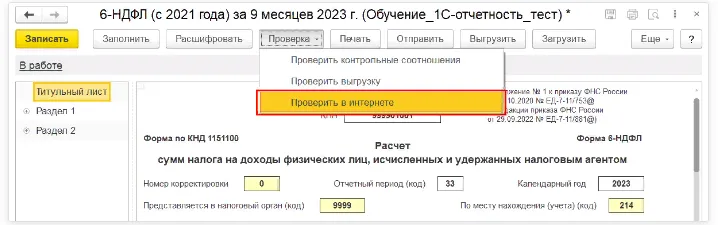

Проверить правильность заполнения можно с помощью функции форматно-логического контроля. На примере сервиса компании «Астрал-Софт» «1С: Отчётность» проверка отчёта НДФЛ выглядит так:

После запуска проверки сервис сверяет правильность заполнения полей документа с утверждённой формой налоговой отчётности.

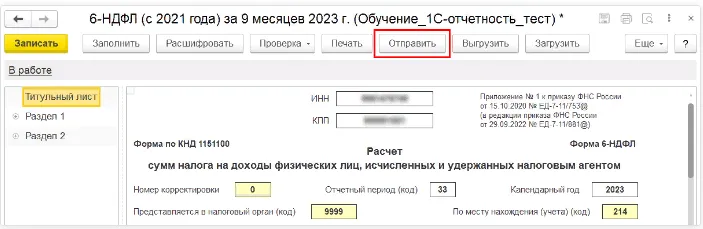

Если всё заполнено верно, и программа не обнаружила ошибок, остаётся нажать кнопку «Отправить».

Как только отчёт будет благополучно передан в ИФНС (обычно это занимает несколько секунд) сервис уведомит вас служебным сообщением «Отчёт отправлен».

Проверка отчётности онлайн

Контролирующие органы проверяют правильность расчётов в отчётности по контрольным соотношениям. Самое известное из них — актив и пассив бухгалтерского баланса должны быть равны.

Но для каждого отчёта есть свои правила и контрольные соотношения, которые необходимо рассчитать и выверить. Поэтому лучше воспользоваться готовым решением для проверки отчётности.

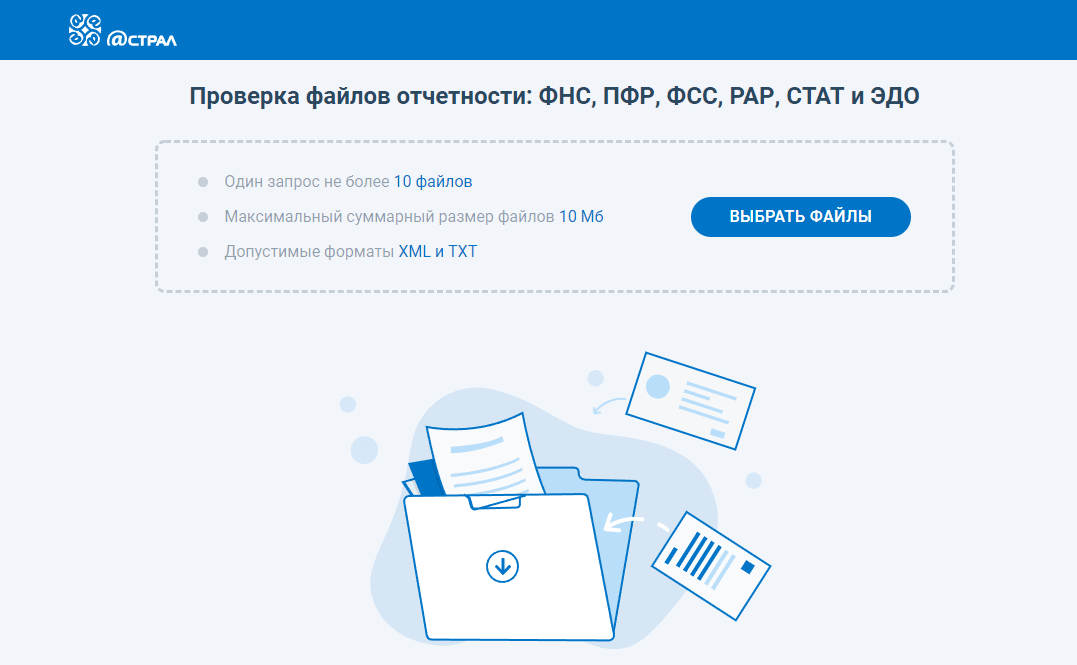

Бесплатный сервис ФЛК Астрал поможет проверить отчётность в ФНС, ПФР, ФСС и РАР на ошибки.

Для того чтобы проверить отчётность, нажмите на кнопку «Выбрать файлы». Загрузите один или несколько файлов отчётности в формате *.xml или *.txt. Файл отчётности будет автоматически проверен, после чего в сервисе отобразится результат проверки:

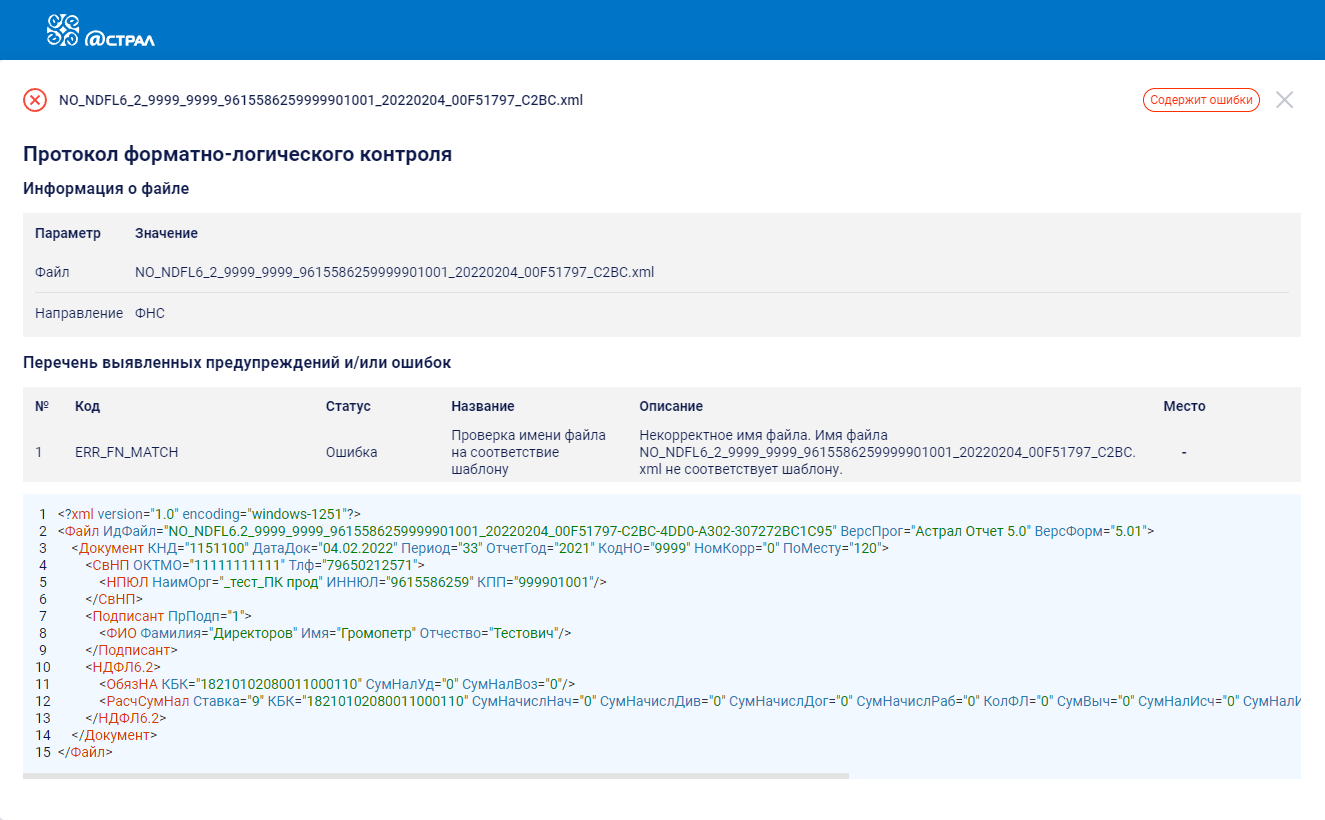

Посмотреть, какие ошибки обнаружил сервис, можно так же, как и в «1С: Отчётность» в протоколе форматно-логического контроля:

Проверка отчётности в сервисе «Астрал Отчёт 5.0»

Заполнить отчёт без ошибок можно в сервисе «Астрал Отчёт 5.0». Умный редактор проверяет отчёты автоматически в процессе заполнения. При этом проводится форматно-логический контроль, то есть проверка полноты и корректности заполнения полей отчётной формы.

Количество ошибок отображается в шапке отчёта. Для того чтобы посмотреть подробную информацию, нужно кликнуть на счётчик. После этого отобразится список ошибок с подробным описанием, сгруппированных по разделам. Для перехода к неверно заполненному полю нужно кликнуть по ошибке.

Отправить отчёт с ошибками не получится.

Помимо этого, сервис предупреждает о возможных ошибках и неточностях, которые не влияют на отправку, но на них следует обратить внимание.

Для проверяющих важно, чтобы данные в отчётности налогоплательщика и его контрагентов совпадали. В «Астрал Отчёте 5.0» можно провести сверку НДС: проверить соответствие информации в собственных книгах продаж и книгах покупок, подготовленных для представления в составе декларации по НДС, с информацией в книгах продаж и книгах покупок своих контрагентов.

Предварительная проверка отчёта ИФНС займёт минимум времени, зато поможет вам сдать все отчётные документы без ошибок и в срок, избежав выездных проверок налоговой, штрафов и других неприятностей.