Продление моратория: что это значит для предпринимателей

В марте 2023 года стало известно, что мораторий на плановые проверки был продлен до 2030 года. Этот мораторий распространяется на документарные и выездные проверки Роскомнадзора, Ростехнадзора, МЧС, ГИТ и других контролирующих органов. Но стоит ли предпринимателям расслабляться? На кого конкретно распространяется этот мораторий? Давайте разберемся.

Рост проверок физлиц: что это означает

В 2021 году налоговая служба увеличила число проверок физических лиц, которые заявили о наличии у них иностранных активов и счетов за рубежом. Этот тренд будет продолжаться и в следующие годы, по предупреждениям налоговых консультантов. Какие риски это несет для налогоплательщиков?

Интересные факты о проверках

- Уведомление о начале проверки: Уведомление об проверке может быть получено вплоть до 31 декабря.

- Рост количества проверок: Если в 2021 году проверки затронули 5% клиентов компании, эта цифра, вероятно, удвоится в следующем году.

Эксперты подтверждают: налоговые проверки будут только увеличиваться и переходить от точечных проверок к масштабным.

Профилактические визиты: что это такое

Что включает в себя профилактический визит

Для предотвращения нарушений и информирования компаний о рисках проводятся профилактические мероприятия. Обычно предприниматель может отказаться от профилактического визита, однако в период моратория контролирующие органы имеют право провести его вместо плановых камеральных проверок.

Процесс профилактического визита

Когда предприниматель получает уведомление о профилактическом визите, инспектор проводит беседу на территории предприятия или через видеосвязь. Если визит обнаруживает нарушения, инспектор выдает предписание об их устранении.

Почему увеличилось число проверок

С 2018 года налоговая служба имеет возможность сверять данные налоговых деклараций россиян, включая информацию об активах за рубежом, в рамках обмена финансовой информацией. Однако проверки требуют значительных ресурсов и могут занимать продолжительное время.

Обмен информацией

Сейчас российская налоговая служба обменивается информацией с примерно 90 странами и территориями. Рост проверок физлиц в последние годы подтверждают эксперты, ожидая сохранение этой тенденции и увеличение числа проверок в будущем.

Forbes отправил запрос в Федеральную налоговую службу и ожидает ответа.

Инновации в 2024 году: Плановые налоговые проверки увеличиваются

Согласно новым правилам, в этом году налоговые органы планируют провести 3242 плановые проверки налогоплательщиков. Это означает, что у налоговых органов есть шанс инициировать проверки по налоговым декларациям за прошлые годы, и в случае выявления недоимки доначислить налоги. Один из особых интересов вызывает обмен налоговой информацией с Швейцарией, где у российских плательщиков есть счета в банках.

Законодательные изменения и планы на 2024 год

Замглавы ФНС Дмитрий Вольвач заявил уже осенью 2020 года о намерении проверить россиян на предмет скрытия доходов за рубежом. В январе 2021 года было объявлено, что у россиян в зарубежных банках открыто 700 000 счетов на сумму 13 трлн рублей. Эти действия должны помочь оценить риски уклонения от уплаты налогов.

План-график на 2024 год

План-график на 2024 год разделен на четыре основных раздела. Всего в этом году планируется провести 3242 плановые проверки. В сравнении, в начале 2023 года было запланировано провести проверки у 4014 предприятий и предпринимателей.

Заключение

Новые законодательные изменения позволят налоговым органам более эффективно контролировать уклонение от уплаты налогов и скрытие доходов. План-график на 2024 год уже опубликован на веб-сайте ГНСУ, что позволит налогоплательщикам быть готовыми к возможным проверкам.

PROMOTED – данный материал является рекламным и публикуется на правах рекламы.

СПЕЦПРОЕКТ – материал, подготовленный совместно с редакцией и в котором разделяются мнения, высказанные в тексте.

Почему бизнес не замечает проверку Compliance в Тинькофф Бизнесе

В этой статье мы расскажем, как проходит проверка по 115-ФЗ в Тинькофф Бизнесе и почему в большинстве случаев бизнес не замечает этот процесс.

Кто проходит проверку?

В рамках 115-ФЗ банки проверяют все операции по счету компании, ИП и физлиц. Даже если деньги ушли и поступили на счет другой компании, проверка все равно проводится.

Как работает процесс проверки?

Автоматический этап: Программа за секунды анализирует все операции без вмешательства бизнеса. Если обнаружены подозрительные операции, начинается следующий этап проверки.

Ручной этап: Специалист вручную проверяет информацию о переводах. Если у банка нет вопросов, платеж проводится без задержек. В противном случае начинается следующий этап.

Дополнительный запрос: Банк может позвонить или запросить дополнительные документы. Скорость завершения этого этапа зависит от оперативности клиента.

Варианты после проверки

После проверки банк может:

- Рекомендовать изменения в работе компании.

- Ограничить дистанционное обслуживание.

- Попросить предоставить дополнительные документы.

Мифы о проверке

Миф 1: Банк всегда блокирует счет на время проверки.

Реальность: Большую часть проверок компании даже не замечают.

Миф 2: После проверки банк обязательно закрывает счет.

Реальность: В большинстве случаев компания может продолжать работу со счетом, получая рекомендации банка.

Как избежать ограничений

Чтобы избежать ограничений или ускорить прохождение проверки, заранее ответьте на вопросы банка о бизнесе через сервис Репутация. Также помните, что специалисты банка готовы помочь с обработкой необходимых документов.

Теперь вы понимаете, что Compliance в Тинькофф Бизнесе не так страшен, как кажется. Следуйте рекомендациям банка и процесс проверки пройдет гладко и без лишних проблем.

Амнистия для малого и среднего бизнеса в России: что это означает

Президент Владимир Путин предложил проработать амнистию малого и среднего бизнеса по схемам дробления. Условия амнистии еще предстоит определить. Вероятно, для этого понадобится добровольно доплатить налоги, говорят юристы.

Предложение амнистии

В послании Федеральному собранию 29 февраля президент Владимир Путин попросил правительство и Госдуму проработать параметры амнистии в отношении некрупных компаний, которые при фактическом росте бизнеса были вынуждены использовать схемы налоговой оптимизации — иными словами, схемы искусственного дробления бизнеса. Условия такой амнистии еще предстоит определить. РБК разбирался, кто сможет претендовать на амнистию по налогам и что для этого компаниям нужно будет сделать.

Кто может претендовать на амнистию

Из сказанного Владимиром Путиным следует, что от ответственности за дробление освободят компании, относящиеся к субъектам малого и среднего бизнеса. Сейчас к субъектам МСП относятся компании с годовым доходом до 2 млрд руб. и численностью сотрудников до 250 человек (до 1 тыс. человек для текстильных производств, до 1,5 тыс. — для сферы общепита).

Проблема дробления бизнеса

Проблема дробления является сегодня одной из самых острых для малого бизнеса, налоговые органы стали обращать внимание, что многие компании, применяющие упрощенную систему налогообложения (УСН), при достижении определенных оборотов начинают искусственно разделяться или выделять отдельные свои подразделения с целью сохранения права на пониженное налогообложение.

Примеры использования дробления

Малый бизнес (выручка — до 800 млн руб.), и средний бизнес (до 2 млрд руб.) часто дробятся до уровней, позволяющих применять льготные ставки по УСН. Также компании категории МСП+ (с доходом от 2 млрд руб.) используют дробление, чтобы пользоваться сниженной ставкой страховых взносов (15% с выплат сверх МРОТ).

Очевидно, что предложенная амнистия может иметь значительное влияние на бизнес-сообщество России. Ответственность за дробление бизнеса может быть частично снята, что позволит компаниям более свободно развиваться и стимулировать экономический рост. Важно отметить, что точные условия амнистии пока не определены, но они, безусловно, будут представлять интерес для всех заинтересованных сторон.

Следите за обновлениями и оставайтесь в курсе последних новостей, связанных с амнистией для малого и среднего бизнеса в России.

Статья подготовлена профессионалом SEO-копирайтером и экспертом контентом.

В настоящее время подавляющее большинство налоговых споров касается дробления среди микропредприятий и малых предприятий, которые преследуют цель сохранения УСН, и в основном к дроблению бизнеса прибегают компании с выручкой до 2 млрд руб., согласна юрист практики налогового консультирования и налоговых споров BGP Litigation Алина Макарова.

Что нужно будет сделать компаниям

Легализация, о которой сказал президент, вероятнее всего, также подразумевает изменение способа ведения бизнеса: например, вместо десяти организаций на УСН — начать вести бизнес как одна компания на ОСН и платить все предусмотренные налоги в соответствии с реальными масштабами бизнеса, считают в BGP Litigation. «Сейчас подобное изменение бизнес-модели, скорее всего, привлекло бы повышенное внимание со стороны налоговых органов, а также доначисление значительных сумм налогов, пеней и штрафов за прошлые периоды, поэтому компании продолжают применять дробление бизнеса, даже осознавая противоправность данной схемы», — указывают там.

Сейчас есть проблема, что нет четких критериев, позволяющих отличать обычную, обоснованную задачами бизнеса схему организации предпринимательской деятельности от явного злоупотребления, говорит Орлов. Как раз 28 февраля этот вопрос широко обсуждался на съезде организации «Опора России», но заместитель главы ФНС Дмитрий Сатин заявил, что устанавливать в законодательстве критерии дробления бизнеса не нужно — сформировавшейся судебной практики достаточно. «Никто не понимает, как отличить искусственное дробление ради получения необоснованной налоговой выгоды от создания группы компаний, которая вызвана реальной бизнес-необходимостью», — уверяет Орлов.

Идея амнистии здравая, но если условием применения освобождения будет уплата какого-либо платежа или доплата налога, «это будет бесполезная кампания», подчеркивает руководитель департамента Kept. Кроме того, без выработки тех самых четких критериев разграничения искусственного дробления и обоснованного разделения бизнеса амнистия тоже будет иметь мало смысла, считает Орлов. Иначе сразу же после проведения амнистии налоговые органы смогут снова выявлять дробление в случаях правомерной организации бизнеса.

Важно четко продумать условия амнистии — на какие операции и периоды она распространяется, какие гарантии предоставляет (в том числе в контексте уголовного законодательства), от чего освобождает (налоги, штрафы, пени), а также в каком формате ожидается раскрытие от компаний, говорит партнер Б1 Марина Белякова.

Путин заверил, что никаких штрафов, санкций, пересчета налогов за предыдущие периоды (то есть доначислений) не будет. «Также одним из условий может являться то, возможна ли подача документов на амнистию налогоплательщиком после начала проверки», — указывает Белякова. «Будем дополнительно рекомендовать прекратить уже находящиеся в производстве дела», — прокомментировал глава Торгово-промышленной палаты (ТПП) России Сергей Катырин.

Зарипов рассчитывает, что амнистия примет форму действующего несколько лет правила для выхода из состояния «раздробленности». Послабления и гарантии, по его словам, могут различаться: к тем, кто сам откажется от схем на будущее, вообще не должно быть претензий за прошлые периоды. Уже попавшимся на схемах можно простить штрафы и избавить от уголовного преследования, а с тех, кто попадется в будущем, — брать только штрафы, опять же без угрозы уголовного дела, так как общественной опасности такие действия не несут. РБК направил запрос в ФНС.

Риск-ориентированные проверки и долги регионов

Еще в пандемийном 2020 году правительство ввело мораторий на плановые проверки малого бизнеса на 2021 год. В марте 2022 года на фоне санкций правительство отменило плановые проверки бизнеса до конца 2022 года, а по внеплановым разрешило их только по ограниченным, очень серьезным основаниям. В 2023 году мораторий на плановые проверки бизнеса был продлен до 2030 года. В послании Путин предложил отказаться от временных мораториев на проверки бизнеса и вместо этого полностью перейти на риск-ориентированный подход.

Риск-ориентированный подход к проверкам уже закреплен в законодательстве в появившемся в 2020 году законе о государственном контроле, говорит вице-президент «Опоры России» Марина Блудян. Согласно ему, действуют категории риска предприятия, от которых зависит частота проверок. «Плюс начали работать индикаторы риска: когда индикатор сработал, контролер может прийти на внеплановую проверку, но только согласованную с прокуратурой, что обеспечивает прозрачность контрольно-надзорной деятельности», — указывает она. По ее словам, в последние годы проверки перестали быть одним из сильнейших ограничений для работы бизнеса, как это было раньше, и в том числе заработал механизм профилактических мероприятий.

Риск-ориентированный подход уже работает, объясняет Блудян. «На мой взгляд, можно еще больше уменьшить требования, расширив действие регуляторной гильотины на федеральные законы. Сейчас гильотина распространяется на постановления и указы правительства, но нужно прошерстить и законы на предмет устаревших и избыточных норм», — подчеркивает она.

Списания долгов регионов

«Считаю необходимым списать две трети задолженности регионов по бюджетным кредитам», — также заявил Путин. Он добавил, что это позволит им сохранить порядка 200 млрд руб. ежегодно с 2025 по 2028 год.

Долг регионов по бюджетным кредитам от федерального центра составлял на начало 2024 года почти 2,5 трлн руб., эти кредиты выдавались в разное время, на разные цели и на разные сроки (кредиты на финансирование дефицитов, ремонт дорог, ликвидацию последствий засухи, погашение бюджетных кредитов, рефинансирование коммерческого долга, инфраструктурные бюджетные кредиты и т.д.), говорит руководитель группы региональных рейтингов АКРА Елена Анисимова. Учитывая, что для погашения части кредитов средства в бюджетах уже расписаны (порядка 0,3 трлн руб.), а инфраструктурные бюджетные кредиты (общий лимит составлял 1,3 трлн руб., но неизвестно, сколько из него выбрано на данный момент) и так можно списать с учетом поступающих в федеральный бюджет налогов от реализованных инфраструктурных проектов, объем долга к списанию может составить впечатляющую сумму 0,7–0,9 трлн руб., оценила Анисимова.

Судя по озвученной информации, высвобожденные ресурсы должны будут целевым образом направляться на поддержку инвестиций и инфраструктурные проекты, считает младший директор по суверенным и региональным рейтингам агентства «Эксперт РА» Владислав Бухарский. Вероятно, предполагается механизм, когда средства направляются на развитие — на новую инфраструктуру, согласна Анисимова. Учитывая, что на 1 февраля 2024 года бюджетные кредиты полностью формировали долг 31 региона и только для четырех субъектов (Москва, Санкт-Петербург, Якутия, ЯНАО) бюджетные кредиты занимали менее 50% долга, подобное списание будет существенным образом способствовать снижению долга и долговой нагрузки, резюмирует Бухарский.

Что делать, если инспектор нарушил мораторий

Если вы считаете, что ведомство нарушило порядок проведения КНМ или вынесло несправедливое решение, вы можете подать жалобу через специальный сервис на портале «Госуслуги». Для этого необходимо авторизоваться в Личном кабинете, перейти в раздел «Жалоба на решение контрольных органов», указать номер проверки, приложить соответствующие доказательства и подписать жалобу с помощью усиленной квалифицированной электронной подписи.

Внеплановые проверки в 2024 году

В отличие от плановых проверок, для внеплановых мероприятий нет строго определенного графика. В 2024 году под внеплановую проверку может попасть любая компания. Однако мораторий ограничивает возможности контролирующих органов. Теперь им требуется согласовывать внеплановые проверки с прокуратурой.

Инспектор может начать внеплановую проверку, если:

Информацию о возможном нарушении ведомство может получить от других структур, от граждан или из СМИ. Контролирующий орган обязан уведомить компанию о предстоящей проверке не позднее чем за 24 часа до начала КНМ.

В некоторых ситуациях проверку могут провести без согласования с прокуратурой. Это касается КНМ, которые инициированы по указанию Президента, председателя Правительства или его заместителя, а также по требованию прокурора.

Кроме того, без разрешения прокуратуры ведомства могут устраивать контрольныемероприятия без взаимодействия с проверяемым лицом:

КНМ без взаимодействия с проверяемым лицом проводятся без предупреждения. При обнаружении нарушений инспекция может начать внеплановую проверку.

При внеплановой проверке чиновники изучают документы компании, включая финансовые, кадровые, экологические и другие виды отчётов. Чтобы правильно заполнить электронную отчётность и вовремя передать её контролирующим органам, используйте решения от «Астрал». С помощью модуля 1С-Отчётность бухгалтер сможет отправлять документы прямо из «1С», а онлайн-сервис Астрал Отчёт 5.0 позволит хранить отчёты в облаке и получать доступ к ним с любого устройства.

Как узнать, включена ли компания в график проверок в 2024 году

Чтобы узнать о предстоящей проверке, вы можете поискать информацию о КНМ на сайтах контролирующих ведомств, в Личном кабинете на портале «Госуслуги» и на Цифровой платформе МСП.РФ.

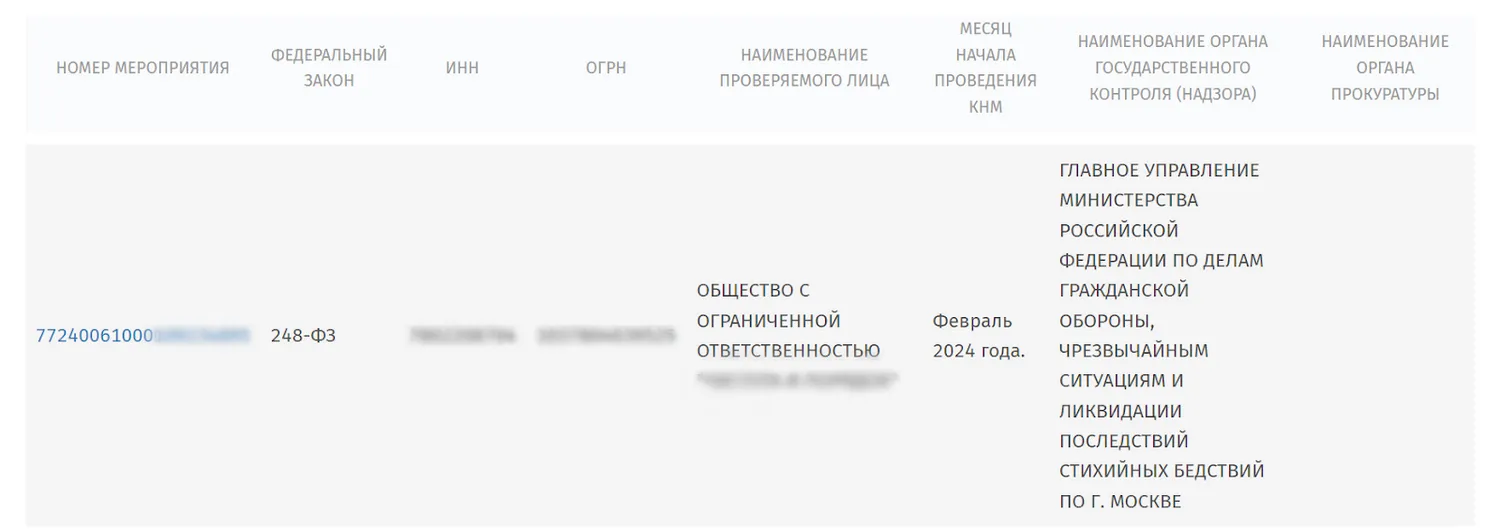

Единый реестр проверок и КНМ

Генеральная прокуратура РФ курирует сайт с данными из Единого реестра контрольных (надзорных) мероприятий и Единого реестра проверок. Для получения информации о проведении проверки пользователю потребуется ввести номер мероприятия, дату его начала, ИНН, ОГРН или наименование своей компании.

Пользователь может получить полную информацию о КНМ, включая его тип, причину и даты начала и окончания проверки, нажав на номер мероприятия.

Госуслуги

Цифровая платформа МСП.РФ

Профилактические визиты проверки будут анонсированы за пять рабочих дней до мероприятия, внеплановые проверки — за 24 часа до начала проведения. О плановой проверке предупредят, как только организация будет добавлена в график плановых проверок.

Роскомнадзор

Информацию о предстоящих плановых проверках Роскомнадзора можно найти на официальном сайте ведомства. Однако стоит отметить, что в 2024 году такие проверки проводиться не будут.

Роспотребнадзор

Чтобы узнать о плановых проверках Роспотребнадзора, нужно ввести название, ИНН или ОГРН своей компании, в соответствующем разделе на официальном сайте ведомства.

Росприроднадзор

Отмена моратория на проверки налогоплательщиков и ЕСВ – кого не коснется

Как вы знаете, Президент подписал изменения в НКУ и Закон о ЕСВ об отмене моратория на проведение налоговиками проверок. Теперь это Закон от 09.11.2023 г. №3453-ІХ. Поскольку текст этого акта уже обнародован (но по состоянию на 6 декабря еще не было официального опубликования), мы можем проанализировать кому и чего ждать.

Для кого отменен мораторий на плановые налоговые проверки

Установили, что с 1 декабря 2023 по 31 декабря 2024 включительно в план-график проведение документальных плановых проверок на 2023 и 2024 могут быть включены исключительно:

плательщики, осуществляющие/осуществлявшие деятельность в сфере производства и/или реализации подакцизной продукции;

плательщики, осуществляющие/осуществлявшие деятельность в сфере организации и проведения азартных игр в Украине (игровой бизнес);

плательщики, оказывающие/оказывавшие финансовые, платежные услуги;

нерезиденты, осуществляющие/осуществлявшие в Украине деятельность через обособленные подразделения, в том числе постоянные представительства, и/или обособленные подразделения, в том числе постоянные представительства нерезидента, соответствующие хотя бы одному из следующих критериев:

– уровень роста налога на прибыль на 50 и более процентов меньше, чем уровень роста доходов налогоплательщика;

– декларирование начисленной заработной платы при отсутствии декларирования объекта налогообложения налогом на прибыль или декларирование дохода, освобожденного от налогообложения в соответствии с международным договором Украины;

- прочие плательщики, которые на основе показателей, сформированных по итогам 2021 года, соответствуют хотя бы одному из следующих критериев:

– уровень уплаты налога на прибыль на 50 и более процентов меньше уровня уплаты налога в соответствующей отрасли. Этот критерий не распространяется на плательщиков единого налога;

– уровень уплаты НДС на 50 и более процентов меньше уровня уплаты налога в соответствующей отрасли. Этот критерий не распространяется на плательщиков, у которых операции по вывозу товаров за пределы таможенной территории Украины составляют 25 и более процентов общего объема поставки и одновременно уровень уплаты налога на прибыль составляет не менее 50 процентов от уплаты налога на прибыль в соответствующей отрасли;

– дебиторская задолженность превышает кредиторскую задолженность более чем вдвое;

– общая сумма расходов, отраженных в налоговой декларации об имущественном положении и доходах, составляет 75 или более процентов суммы общего годового дохода, задекларированного в такой декларации, при условии, что сумма общего годового дохода, полученного от осуществления предпринимательской деятельности, составляет 10 миллионов гривен и более ;

– начисление и/или выплата налоговым агентом – юридическим лицом доходов в виде заработной платы в размере меньше средней заработной платы в соответствующей отрасли в соответствующем регионе (по основному месту учета в территориальном органе центрального органа исполнительной власти, реализующего государственную налоговую политику).

Предусмотренные уровни уплаты соответствующего налога по отраслям и показатели средней заработной платы в соответствующей отрасли по регионам, сформированные на основе показателей по итогам 2021 года, публикуются на официальном веб-сайте ГНС в течение 10 календарных дней со дня вступления в силу . При этом для целей этого подпункта отрасль определяется по видам экономической деятельности на уровне класса согласно КВЭД 009:2010.

Не трать время на поиск аналитики на разных ресурсах. Теперь все издания LIGA ZAKON для бухгалтеров доступны в решении LIGA360. А еще ты можешь настроить свою ленту профессиональных новостей и выбранных ссылок для работы. Заказывай LIGA360 прямо сегодня.

Для каких налоговых проверок продолжает действовать мораторий

Временно продолжает действовать мораторий:

на проведение документальных проверок плательщиков единого налога первой и второй групп (кроме проверок, связанных с прекращением предпринимательской деятельности ФЛП, и/или проводимых на обращение плательщика) – до 1 декабря 2024 года;

на проведение документальных проверок плательщиков, налоговым адресом которых по состоянию на дату начала временной оккупации являются временно оккупированные рф территории Украины, – до последнего числа месяца, в котором была завершена временная оккупация соответствующих территорий, а в случае изменения плательщиком местонахождение на другую территорию Украины – до даты проведения государственной регистрации изменения местонахождение, кроме документальных внеплановых проверок:

– проводимых исключительно на обращение налогоплательщика;

– проводимых по основаниям, определенным подпунктами 78.1.5, 78.1.7, 78.1.8, 78.1.12, 78.1.21 ;

– плательщиков, в отношении которых получена налоговая информация, свидетельствующая о нарушении плательщиком требований валютного законодательства в части соблюдения предельных сроков поступления товаров по импортным операциям и/или валютной выручке по экспортным операциям;

на проведение документальных проверок плательщиков, налоговым адресом которых по состоянию на дату начала боевых действий является территория, на которой ведутся активные боевые действия, – до последнего числа месяца, в котором были завершены боевые действия на соответствующей территории, а в случае смены местонахождения на другую территорию Украины – до даты проведения государственной регистрации изменения местонахождение, кроме документальных внеплановых проверок:

на проведение документальных проверок плательщиков, налоговым адресом которых по состоянию на дату начала возможных боевых действий является территория возможных боевых действий, – до последнего числа месяца, в котором была прекращена возможность боевых действий на соответствующей территории, а в случае смены налогоплательщиком местонахождение на другую территорию Украины – до даты проведения государственной регистрации изменения местонахождение, кроме документальных внеплановых проверок:

– проводимых исключительно на обращение плательщика;

– проводимых по основаниям, определенным подпунктами 78.1.1 (в части документальных внеплановых проверок плательщиков, по которым получена информация, свидетельствующая о нарушении налогового законодательства по вопросам налогообложения доходов, полученных нерезидентами, с источником их происхождения из Украины и/или по вопросам налогообложения нерезидентов, осуществляющих/осуществлявших свою деятельность через обособленные подразделения, в том числе постоянные представительства, налогоплательщиков, осуществляющих/осуществлявших деятельность в сфере производства и/или реализации подакцизной продукции, организации и проведения азартных игр в Украине (игровой бизнес), налогоплательщиков , оказывающих/оказывавших финансовые, платежные услуги), 78.1.2 (в части контроля за трансфертным ценообразованием), 78.1.3, 78.1.5, 78.1.7, 78.1.8, 78.1.9, 78.1.12, 78.1.14 , 78.1.15, 78.1.16, 78.1.19, 78.1.21 и 78.1.22 ;

на проведение фактических проверок по местонахождению объектов налогообложения или объектов, связанных с налогообложением, которые по состоянию на дату начала временной оккупации были расположены на временно оккупированных рф территориях Украины, – до даты завершения временной оккупации соответствующих территорий;

на проведение фактических проверок по местонахождению объектов налогообложения или объектов, связанных с налогообложением, которые по состоянию на дату начала активных боевых действий находились на территориях, на которых ведутся активные боевые действия, – до даты завершения боевых действий на соответствующих территориях;

на проведение фактических проверок по местонахождению объектов налогообложения или объектов, связанных с налогообложением, которые по состоянию на дату начала возможных боевых действий были расположены на территориях возможных боевых действий (кроме проверок налогоплательщиков, осуществляющих деятельность в сфере производства и/или реализации подакцизной продукции, организации и проведения азартных игр в Украине (игровой бизнес), купли/продажи иностранной валюты, субъектов, осуществляющих хозяйственную деятельность без государственной регистрации как субъекта хозяйствования) – до даты завершения возможных боевых действий на соответствующих территориях.

Как будут формировать план-график плановых проверок на 2024 год

При формировании плана-графика проведение документальных плановых проверок на 2024 год учитываются показатели положительной динамики:

– уровней уплаты налога на прибыль и налога на добавленную стоимость по соответствующей отрасли за девять месяцев 2023 года. После наступления предельных сроков для предоставления годовой отчетности учитываются показатели за 2023 год. В случае если налоговым (отчетным) периодом для налога на прибыль налогоплательщика есть календарный год, учитываются показатели за предыдущий год;

– уровней начисления и/или выплаты налоговым агентом – юридическим лицом доходов в виде заработной платы за девять месяцев 2023 года. После наступления предельных сроков для представления налогового расчета сумм дохода, начисленного (уплаченного) в пользу налогоплательщиков – физических лиц, и сумм удержанного с них налога, а также сумм начисленного единого взноса за четвертый квартал 2023 учитываются показатели за четыре квартала 2023 года. При этом формирование плана-графика проведение документальных плановых проверок и внесение изменений в него осуществляется без учета требований, предусмотренных пунктом 77.2 .

Внесение изменений в план-график может осуществляться ежемесячно с учетом обстоятельств непреодолимой силы (форс-мажорных обстоятельств), наличия/отсутствия безопасных условий для проведения проверок. Обновленный план-график обнародуется на официальном веб-сайте ГНС, не позднее последнего числа месяца, в котором был утвержден такой обновленный план-график.

Документальная проверка налогоплательщика, включенного в обновленный план-график проведения документальных плановых проверок на текущий год, может быть начата не ранее чем через два месяца со дня обнародования обновленного плана-графика.

Документальные плановые проверки налогоплательщиков, осуществляющих/осуществлявших деятельность в сфере производства и/или реализации подакцизной продукции, организации и проведения азартных игр в Украине (игровой бизнес), и налогоплательщиков, предоставляющих финансовые, платежные услуги, могут начинаться не ранее чем через 30 календарных дней, следующих по дате обнародования обновленного плана-графика, при отправке (вручении) таким плательщикам (их представителям) не позднее чем за 10 календарных дней до дня проведения проверки копии приказа о проведении документальной плановой проверки и письменного сообщения с указанием даты начала проведение такой проверки.

На предприятие пришли контролирующие органы? Знайте, как защитить бизнес правовым путем с ІТ-платформой LIGA360. Подробности по ссылке.

Безопасные условия налоговых проверок

Документальные и фактические проверки во время действия военного положения могут проводить при наличии безопасных условий для их проведения, а именно безопасного:

– доступа, допуска к территориям, помещениям и другому имуществу, которые используются для осуществления хозяйственной деятельности и/или являются объектами налогообложения, либо используются для получения доходов (прибыли), либо связаны с другими объектами налогообложения таких налогоплательщиков;

– доступа, допуска к документам, справкам о финансово-хозяйственной деятельности, полученных доходах, расходах налогоплательщиков и другой информации, связанной с исчислением и уплатой налогов, сборов, платежей, о соблюдении требований законодательства, осуществление контроля за которым возложено на контролирующие органы, а также финансовой и статистической отчетности в порядке и на основаниях, определенных законом;

– проведение инвентаризации основных средств, товарно-материальных ценностей, средств, снятия остатков товарно-материальных ценностей, наличных денег.

Остановка и возобновление проверок

Документальные и фактические проверки, которые были начаты (обновлены), но не могут быть завершены в связи с возникновением негативных обстоятельств, указанных в , или в связи с представлением плательщиками уведомлений и/или по мотивированному заявлению плательщика, останавливают до завершения действия таких обстоятельств и/или устранение препятствий по проведению проверки. Об этом руководитель налогового органа или его заместитель принимает приказ, копию которого отправят плательщику в электронный кабинет.

Но не подлежат остановке документальные проверки по основаниям, определенным подпунктами 78.1.1 (в части внеплановых проверок плательщиков, по которым получена информация о нарушении налогового законодательства по вопросам налогообложения доходов, полученных нерезидентами, с источником их происхождения из Украины), 78.1.8 (в части декларирования бюджетного возмещения), 78.1.21 .

Документальные проверки, которые были начаты и не завершены до 24 февраля 2022, кроме проверок, для которых действует мораторий, возобновляются на неиспользованный срок.

Проверки правильности начисления и уплаты ЕСВ

В Законе о ЕСВ прописали, что с 1 декабря 2023 г. до прекращения или отмены военного положения на территории Украины документальные проверки правильности начисления, исчисления и уплаты единого взноса проводятся с учетом особенностей, определенных пунктом 69 подраздела 10 раздела XX "Переходные положения" НКУ.

Предприятия смогут снизить категорию риска или заменить плановую проверку на профилактический визит

Предприятия, которые не попадают под мораторий, могут до даты плановой проверки обратиться с просьбой провести профилактический визит. Если его проведут в течение 3 месяцев до даты планового контрольного мероприятия, контролирующий орган может принять решение об исключении плановой проверки из планов.

Также через Госуслуги организация сможет подать заявление о снижении группы риска в любое ведомство. Решение о присвоении объекту контроля новой категории риска будет принимать руководитель ведомства.

Таким образом, даже в период моратория нужно строго следить за соблюдением обязательных требований, чтобы избежать штрафов и других санкций от контролирующих органов. Оптимизация и автоматизация бизнес-процессов с помощью цифровых продуктов поможет сконцентрироваться на важных задачах и не нарушать законодательство.

Кто не попадает под мораторий?

В списки плановых проверок в 2023 году и до 2030-го будут включать только предприятия из трёх категорий:

Исключением становятся государственные и муниципальные учреждения дошкольного, начального, основного и среднего образования, объекты контроля которых отнесены к категориям высокого и чрезвычайно высокого риска: для них предусмотрены обязательные профилактические визиты.

Плановые проверки на предприятиях из перечисленных выше трёх категорий инспекторы контролирующих (надзорных) органов будут заносить в специальный реестр, который будет представлен на портале госуслуг. Так предприятия смогут заранее узнавать о контрольных мероприятиях и готовиться к ним.

Итоги проверки с предписаниями (при наличии) также будут размещать на портале госуслуг. Выявленные нарушения нужно будет устранять в установленный срок, иначе инспекторы могут вернуться с внеплановой проверкой.

Остальные предприятия, особенно малый бизнес и ИП, планово проверять не будут.

Внеплановые проверки никто не отменял

Несмотря на мораторий, за нарушениями следить будут. Особое внимание проверяющие органы будут уделять организациям, которые в течение трёх последних лет имели нарушения обязательных требований. Степень риска оценивает каждое ведомство.

Внеплановые проверки будут организовывать при наличии большого количества жалоб на конкретное предприятие.

Как действует мораторий на проверки бизнеса

Мораторий на проверки бизнеса представляет собой ограничение плановых и внеплановых контрольных (надзорных) мероприятий (КНМ). Первоначально правительство России объявило, что мораторий будет действовать на протяжении 2022 года (согласно постановлению № 336 от 10 марта 2022 года). По предложению президента проверки ограничили до конца 2024 года. Сейчас действуют следующие сроки:

Мораторий касается проверок, которые проводят МЧС, Роспотребнадзор, Роскомнадзор и некоторые другие ведомства. Он также влияет на проверки кассовой работы от ФНС. Однако прокурорский надзор и камеральные налоговые проверки не попадают под мораторий.

Вопрос-ответ

В 2024 году не будут проводиться плановые проверки организаций. Внеплановые КНМ проводятся с разрешения прокуратуры.

Действует ли мораторий на налоговые проверки?

В 2024 году мораторий на выездные налоговые проверки предусмотрен только для аккредитованных IT-компаний. Такая мера будет действовать до 3 марта 2025 года.

Как действует мораторий на проверки МСП в 2024 году?

Процесс проверки субъектов МСП в 2024 году совпадает с порядком надзора за крупными компаниями. Однако малый бизнес реже интересует инспекторов. В основном ведомства проверяют крупные организации.

Какие риски несут проверки

Даже в случае подачи декларации о зарубежных счетах есть вероятность того, что у налоговой службы возникнут вопросы к плательщику налогов. Из-за расхождений в требованиях к отчетностям и законодательствах разных стран несоответствия в финансовых показателях, указанных в декларациях, возможны, отметила в ходе вебинара партнер EY Мария Фролова.

Сначала налоговые органы проверяют данные удаленно. В случае найденных нестыковок сотрудник налоговой может сначала просто потребовать объяснений от налогоплательщика — если они его устраивают, до проверки не доходит. Но на практике все может складываться иначе, предупреждает адвокат коллегии «Люди дела» Денис Зайцев. Сотрудники ФНС накапливают объем информации и вопросы, а затем владелец зарубежного счета или активов получает минимум два «письма счастья» от налоговой: требование о предоставлении документов и информации об активах за три года и само решение о начале проверки.

Выездная проверка человека может проводиться в его доме только с его согласия, в противном случае налогоплательщика вызывают в налоговую инспекцию, говорит Антон Ионов. От удаленной проверки выездная отличается большим объемом информации, которую нужно предоставить налоговой службе и большей длительностью — она может продолжаться 15 месяцев и дольше. У налоговой также есть возможность приостанавливать проверку, чтобы запросить новые документы, сказал он.

«Идти от позиции «пусть налоговая все доказывает» не получится, пояснения на плечах налогоплательщика», — сказал Зайцев. В случае нестыковок налоговая служба начисляет штраф: 20% от неуплаченной суммы налога или 40%, если уклонение от уплаты налога было умышленным. Если совокупная сумма неуплаченного налога превышает 13,5 млн рублей за три года, предусмотрена уголовная ответственность, предупреждает Зайцев.

Введены обязательные профилактические визиты

В первую очередь — для образовательных учреждений, у которых есть подконтрольные объекты высокого и чрезвычайно высокого риска (п. 11(4) Постановления Правительства РФ № 336 от 10.03.2022). От профилактического визита они не смогут отказаться. А проводиться он будет либо в формате беседы с инспектором непосредственно на предприятии, либо по видеосвязи.

Кроме того, для любой организации может быть организован обязательный профилактический визит по поручению Президента РФ, Председателя Правительства или его Заместителя (п. 11(5) Постановления Правительства РФ № 336 от 10.03.2022). В рамках профвизита могут проводить осмотры объекта, инструментальные исследования и экспертизы, брать пробы или образцы, изучать документы.

Срок проведения — 1 рабочий день, но при необходимости его могут продлить до максимум 3 дней для образовательных учреждений и до 4 дней — для остальных организаций. Подробно о профилактических визитах рассказали в этой статье.

Плановые проверки компаний в 2024 году

Плановые проверки проводятся в соответствии с заранее утверждеённым графиком. Каждое ведомство устанавливает такой план сразу на год.

Контролирующие органы предупреждают предпринимателей о предстоящих проверках за три рабочих дня до начала КНМ. Также информацию о проверках можно получить на сайтах ведомств.

До 2030 года под плановые КНМ могут попасть только некоторые предприятия:

В другие компании инспекторы не придут с плановой проверкой. Но вместо плановых контрольных мероприятий чиновники могут устраивать профилактические визиты.

ФНС продолжит камеральный и выездной контроль

Мораторий на налоговые проверки (камеральные и выездные) в 2023 году не распространяется. Единственное исключение — до марта 2025 года не будут проверять IT-компании с аккредитацией Минцифры (Письмо от 24.03.2022 № СД-4-2/3586).

Так что, если будут ошибки в декларациях, сомнения у инспекторов в правильности расчётов и отражении данных, а также основания заподозрить компанию в нарушении налогового законодательства, ФНС может нанести визит. Узнайте, как сократить риск выездной налоговой проверки в нашей статье.