Основания для проведения документальных внеплановых проверок

Согласно п. 78.1 Налогового кодекса Украины (далее — НКУ) документальная внеплановая проверка осуществляется при наличии хотя бы одного из следующих обстоятельств:

Документальная внеплановая проверка по основаниям, определенным в настоящем подпункте, проводится исключительно относительно законности декларирования заявленного к возмещению из бюджета налога на добавленную стоимость и/или отрицательного значения налога на добавленную стоимость, которое составляет более 100 тыс. гривен;

Решение о проведении документальной внеплановой проверки в этом случае принимается органом государственной налоговой службы высшего уровня лишь в том случае, если в отношении должностных лиц органа государственной налоговой службы низшего уровня, которые проводили документальную проверку указанного налогоплательщика, начато служебное расследование или им сообщили о подозрении в совершении уголовного преступления;

ГНИ в Дарницком районе г. Киева

Как подготовиться к налоговой проверке

Налоговые органы регулярно проверяют компании и ИП, чтобы убедиться, верно ли они исчисляют налоги, не скрывают ли доходы, вовремя ли отправляют различные платежи. Налоговая проводит камеральный контроль и налоговые проверки.

Примеры профилактики налоговых рисков компании и ТОП-ошибок

Делимся своим опытом:

как предотвратить риски привлечения внимания налоговых органов и доначислений со средним чеком в 96 млн р. и вероятностью 98%? Рекомендуем действовать на опережение! Сегодня жизненной необходимостью бизнеса стала регулярная проверка учета и результатов деятельности своей компании и контрагентов на соответствие показателям, заданным налоговым органом. Только такой подход позволяет вовремя нивелировать риски — до появления интереса к вашей компании у контролирующих органов.

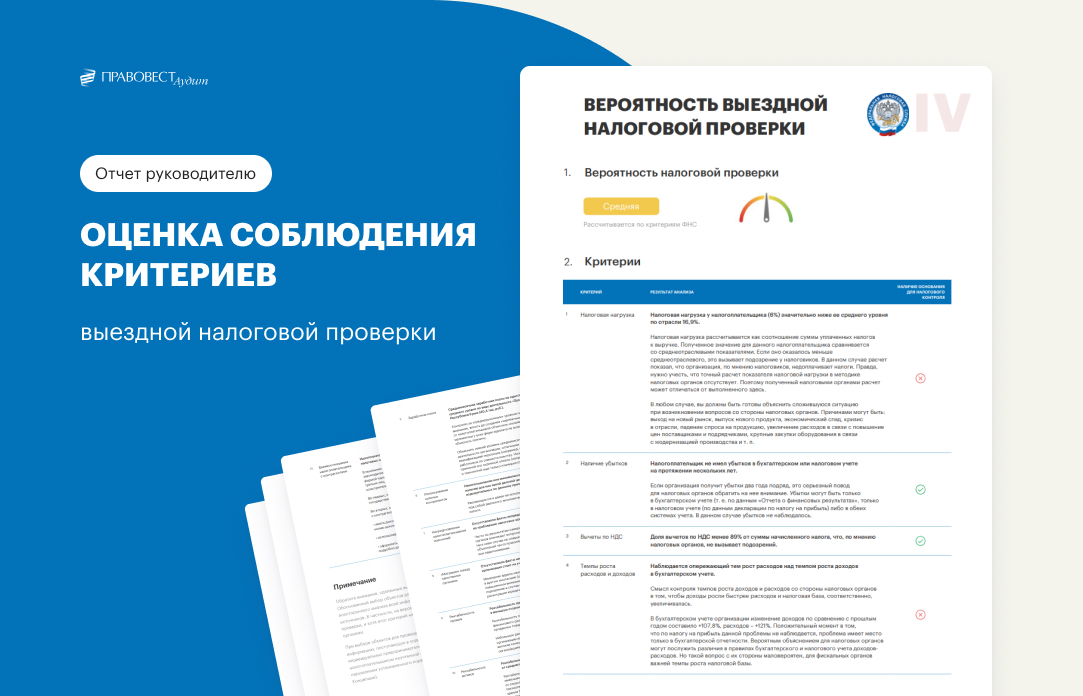

В ходе аудиторской проверки мы смотрим на компанию глазами налогового инспектора и оцениваем ее риски, в т. ч. с учетом 12 критериев ФНС. Итоги такого анализа предоставляются руководителю компании в виде отдельного Отчета с оцифрованными налоговыми рисками и результатами оценки вероятности назначения выездной налоговой проверки в отношении компании с учетом 12 критериев ФНС.

Данные Отчета позволяют наглядно увидеть опасные налоговый зоны в компании, на которые следует обратить внимание в первую очередь, чтобы оперативно принять меры, пока компанией не заинтересовался налоговый орган.

Аудиторы и налоговые юристы, привлекаемые к проверке, профессионально выявляют зоны налогового риска бизнеса, предупреждая серьезные последствия для компаний и их руководящего состава.

Налоговая нагрузка компании: как избежать проблем

Выявленная низкая налоговая нагрузка компании часто расценивается как потенциальное нарушение уплаты налогов. Однако, существуют объективные причины, которые могут привести к такой ситуации. Поэтому важно заранее подготовить аргументы и документацию для налогового органа, чтобы быть готовым к возможным проверкам. Например, причиной низкой налоговой нагрузки может быть выход на новый рынок, выпуск нового продукта, кризис в отрасли или другие объективные факторы.

Влияние среднемесячной зарплаты на налоговую проверку

Если средняя зарплата на одного работника в компании ниже общеотраслевого уровня, это также может привлечь внимание налоговых органов. В таких случаях необходимо доказать объективные причины низкой зарплаты, чтобы избежать обвинений в уклонении от уплаты налогов. Факторы, такие как квалификация персонала, наличие молодых сотрудников или работа по совместительству, могут быть важными при объяснении ситуации.

Особенности аудита для предотвращения налоговых рисков

Важно начать аудит компании заранее, чтобы идентифицировать налоговые риски и ошибки до подачи отчетности. Аудит с акцентом на налогах может быть эффективнее классического аудита, так как позволяет выявить больше потенциальных проблем. При наличии возможных операций с высоким налоговым риском или сделками с сомнительными контрагентами, аудиторам стоит уделить особое внимание, чтобы избежать недоразумений с налоговыми органами.

Завершение успешного аудита

Подготовка к аудиту и сбор необходимых документов и доказательств можно существенно облегчить процесс аудита и избежать возможных налоговых проблем. Обращение к аттестованным аудиторам и специалистам по налоговому консалтингу поможет компании быть готовой к проверкам и уменьшить риски налоговых ошибок.

Не стоит оставлять вопросы налоговой нагрузки на потом – начните процесс аудита уже сегодня, чтобы обеспечить финансовую стабильность и законное ведение бизнеса.

Узнать цену аудита

Необходима консультация по аудиту и налогообложению для вашей компании? Обратитесь к опытным специалистам, чтобы избежать возможных налоговых проблем и рисков. Свяжитесь с нашими экспертами уже сегодня!

Комплексный аудит налоговых рисков бизнеса

В процессе комплексного аудита налоговых рисков бизнеса важно помнить, что проверка не ограничивается только оценкой налоговых рисков по 12 критериям ФНС. Ведь серьезные риски возможных налоговых доначислений в ходе выездных проверок могут быть разнообразными. Например, в отсутствии документальных доказательств обоснованности применения вычетов по НДС, расходов по налогу на прибыль и пр.

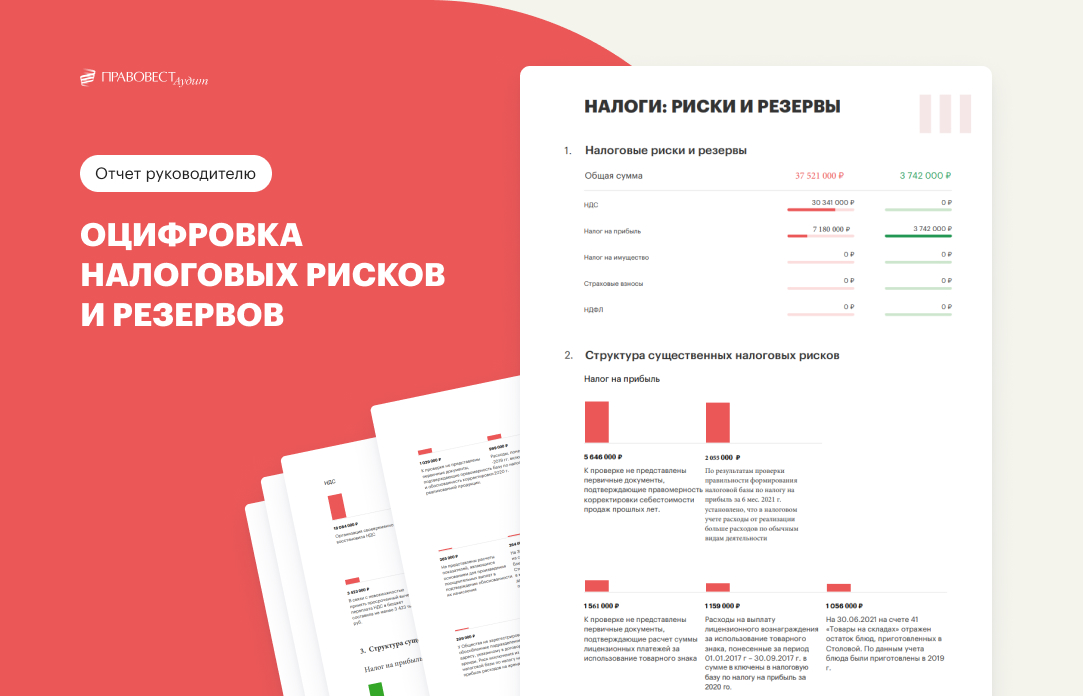

Отчет по комплексному аудиту

Отчет, предоставляемый руководителю компании по результатам комплексного аудита в Правовест Аудит, содержит детальное описание выявленных проверкой налоговых рисков, а также данные по резервам бизнеса в разрезе налогов.

Аудит и репутация бухгалтера

Бухгалтеры иногда опасаются, что аудиторы могут найти ошибки и подорвать их профессиональную репутацию. Но задача аудиторов – помочь бухгалтеру сделать все правильно, исправить ошибки и наладить идеальный порядок в учете, улучшая тем самым репутацию и значимость бухгалтера.

Права предпринимателя в ходе проверки

Убедиться в законности проверки можно на портале органов правовой статистики и специальных учетов. Предприниматель имеет право отказаться от проверки, если проверочные документы оформлены неправильно или в предписании отсутствуют Ф.И.О. проверяющих.

Налоговые проверки являются неотъемлемой частью ведения бизнеса. Для снижения рисков рекомендуется оплачивать налоги вовремя, хранить необходимую документацию и вести дела прозрачно.

Процесс налоговой проверки

Перед началом налоговой проверки проверяющий должен предъявить служебное удостоверение и предписание с информацией о дате, номере регистрации, цели проверки и Ф.И.О. проверяющих лиц.

Одно предписание дает право на проведение только одной налоговой проверки. Проверка обычно продолжается не более 30 дней, но может быть продлена в зависимости от вида деятельности предприятия.

По завершению проверки выдается акт и, если обнаружены нарушения, выдается уведомление о результатах проверки. Налогоплательщик имеет право обжаловать уведомление в течение определенного срока.

Важно помнить, что налоговая проверка не должна прерывать работу компании. Если правила соблюдаются и учет ведется четко, риски проверки можно существенно снизить.

Любая проверка, даже внеплановая, не должна стать помехой для успешной деятельности компании. Берегите документацию, поддерживайте порядок в учете, и налоговые проверки не будут вызывать страха.

Виды налоговой проверки

Существуют плановые и внеплановые налоговые проверки. Основанием для проведения первых является план, который раз в полгода утверждает Министерство финансов РК. Внеплановые инициируются в отдельных случаях, в том числе:

- Плановые налоговые проверки не проводятся в отношении компаний, зарегистрированных в течение последних трех лет.

Формы налоговых проверок

Налоговые проверки бывают разными по форме: документальными и хронометражными.

Камеральный контроль

Это налоговая проверка без посещения объекта, когда сотрудники анализируют уже имеющиеся налоговые данные. При выявлении нарушений дают 30 дней на их устранение, иначе — останавливают операции по банковским счетам и могут инициировать внеплановую проверку. Если налогоплательщик не согласен с нарушениями, то может отправить пояснение, за исключением некоторых случаев, и жалобу в течение 10 дней.

О камеральном контроле не предупреждают, его проводят в одностороннем порядке.

Какие документы предоставляет ФЛП контролёрам при документальной проверке

Налогоплательщики обязаны хранить документы и информацию из списка в п. 44.1 НКУ, а также документы, связанные с выполнением требований законодательства, контроль за соблюдением которого возложен на налоговиков не менее чем предусмотрено в п. 44.3 НКУ.

Право на проведение проверок предусмотрено пп. 20.1.4 НКУ.

При этом в пп. 20.1.2 и 20.1.5 НКУ установлено, что налоговики имеют право:

- Согласно абз.1 п. 85.2 НКУ налогоплательщик должен предоставить контролерам в полном объеме все документы, принадлежащие или связанные с предметом проверки. Такая обязанность возникает у налогоплательщика после начала проверки.

Итак, как напомнили в Главном управлении ГНС в Днепропетровской области, ФЛП по которому началась документальная проверка (плановая или внеплановая) должен в первый день проверки предоставить налоговикам оригиналы всех документов за проверяемый период по вопросам, касающимся предмета проверки. В частности:

- договоры работ/услуг;

- акты выполненных работ/оказанных услуг;

- накладные;

- выписки банка о движении денежных средств;

- книга учета доходов;

- трудовые договоры, ведомости начисления и выплаты заработной платы;

- другие документы по финансово-хозяйственной деятельности.

Наряду с этим, при проведении проверок контролеры вправе получить у налогоплательщиков должным образом заверенные копии первичных финансово-хозяйственных, бухгалтерских и других документов, свидетельствующих о сокрытии (занижении) объектов налогообложения, неуплате налогов, сборов, платежей, нарушении требований другого законодательства, контроль за соблюдением которого возложен на налоговиков. Такие копии должны быть заверены подписью налогоплательщика или его должностного лица и скреплены печатью (при наличии) (абз. 1 п. 85.4 НКУ).

Запрос на получение копий документов налоговики должны подать не позднее чем за пять рабочих дней до даты окончания проверки (абз. 2 п. 85.4 НКУ).

Как новому ФЛП быть уверенным в своих решениях? С LIGA360:Предприниматель. Здесь найдешь справочную информацию, разъяснения госорганов, актуальные документы и законодательство. Больше преимуществ по ссылке.

Что представляет собой проверка налогового органа

Основные виды налоговых проверок – камеральные и выездные.

Что проверяют

В ходе камеральной проверки проверяют ошибки в декларации (расчете), своевременность ее подачи, правильность расчета и уплаты конкретного налога, по которому вы отчитывались, либо право на получение вычетов в упрощенном порядке (п. 1 ст. 88 НК).

В ходе выездной проверки проверяют правильность расчета и уплаты одного или сразу нескольких налогов (сборов, страховых взносов) (п. п. 3, 4 ст. 89 НК).

Почему проверяют, как принимают решение о проведении проверки

Камеральную проверку проводят без специального решения. Ее основание – декларация (расчет, заявление о получении налоговых вычетов в упрощенном порядке) и документы, которые вы самостоятельно сдали в инспекцию или которые имеются у нее (п. п. 1, 2 ст. 88 НК).

Выездную проверку проводят только на основании решения руководителя инспекции или его заместителя (п. 1 ст. 89 НК).

Где проверяют

Камеральную проверку проводят на территории инспекции, без выезда к налогоплательщику (п. 1 ст. 88 НК). Выездную проверку обычно проводят по месту нахождения налогоплательщика. Однако если у налогоплательщика не указано место нахождения, то проверку проведут в инспекции (п. 1 ст. 89 НК).

В какой срок проверяют

Камеральную проверку на основании отчетности проводят в течение трех месяцев со дня подачи декларации (расчета). Этот срок не продлевается, за исключением проверки деклараций по НДС (в данном случае срок проверки составит два месяца), и этот срок могут продлить до трех месяцев, если есть признаки нарушений.

Камеральную проверку по заявлению о получении налоговых вычетов в упрощенном порядке проводят в течение 30 календарных дней со дня подачи заявления. Этот срок можно продлить до трех месяцев, если есть признаки нарушений (п. 2 ст. 88 НК).

Срок выездной проверки – два месяца с даты вынесения решения. Его могут продлить до четырех – шести месяцев. Если отдельно проверяют филиал или представительство, срок проверки – не больше одного месяца (п. п. 6, 7 ст. 89 НК).

Непрерывность проверки

Камеральную проверку не могут приостановить, а выездную проверку – могут.

За какой период проводят проверки

Камеральную проверку проводят за тот период, который охватывает поданная налогоплательщиком декларация, расчет, заявление о получении налоговых вычетов в упрощенном порядке (п. 1 ст. 88 НК).

Выездная проверка может охватывать три года, которые предшествуют году проверки (п. 4 ст. 89 НК).

Как часто могут проверять

Камеральную проверку проводят по каждой поданной декларации (расчету, заявлению о получении налоговых вычетов в упрощенном порядке), в том числе и по уточненной декларации (п. 1 ст. 88 НК). Выездную проверку, по общему правилу, не должны проводить больше двух раз за календарный год (п. п. 5, 7 ст. 89 НК).

Отдельно стоит выделить такое понятие, как мероприятия налогового контроля.

В рамках камеральной проверки круг таких мероприятий ограничен. Могут запросить документы, подтверждающие льготы налогоплательщика или еще какие-либо документы, необходимые для принятия того или иного решения, например, если налогоплательщик применяет налоговые льготы или заявил НДС к возмещению (п. п. 6, 7, 8 ст. 88 НК).

Выездная проверка в данном случае отличается тем, что при ее проведении используется более широкий инструментарий в части мероприятий налогового контроля (п. п. 9, 12, 13, 14 ст. 89, ст. ст. 90 – 97 НК):

Критериев ФНС по налоговым проверкам. Профилактика рисков и защита от претензий в 2024 году

Советник налоговой службы РФ II ранга, заместитель руководителя отдела консалтинга, ведущий юрист по налоговым и гражданско-правовым спорам АКГ «Правовест Аудит»

Как узнать степень риска компании

Чтобы понять, кого стоит проверять в первую очередь, в Казахстане с 2019 года действует система категорирования и всем налогоплательщикам присваивают степень риска.

Риск оценивают на основе двух видов критериев — открытой и закрытой (служебной) информации. Например, коэффициент налоговой нагрузки и средняя зарплата на одного сотрудника — это открытые критерии. Государство устанавливает перечень открытых критериев для юридических и физических лиц. На основе всех критериев дважды в год выбираются компании для проверки — 1 января и 1 июля.

В Кабинете налогоплательщика можно посмотреть, сколько баллов присвоено вашей компании по каждому критерию.

Чем грозит занесение компании в высокую категорию риска

К таким компаниям увеличивается интерес со стороны налоговой. Могут организовать выездную проверку или отказать продлить срок предоставления отчетности. В то время как добросовестным налогоплательщикам дадут 15-30 дней отсрочки (в зависимости от вида отчетности), компаниям с высокой категорией риска — откажут в такой возможности. Исключение составляют ИП на специальных режимах.

Высокая категория риска влияет и на то, какие меры будут применять в отношении компании. Например, в качестве санкции компаниям с высокой категорией риска заблокируют счет на следующий день, а со средней категорией — дадут 10 дней на устранение нарушений.

Как понизить категорию риска

Для этого нужно:

Важно сообщать обо всех доходах, полученных от бизнеса, вести учет всех транзакций, квитанций и других соответствующих документов, использовать онлайн-кассу и POS-терминал, вовремя выполнять предписания фискальной службы, вносить коррективы в отчетность только в случае крайней необходимости, а также выплачивать сотрудникам заработную плату не ниже среднего размера.

Онлайн-бухгалтерия бесплатно

Формирование ФНО 910 и расчет налогов за месяц в приложении Jusan Business

Какие факторы указывают на то, что будет налоговая проверка

Рассмотрим пример компании с высокой степенью риска. Клининговая компания зарегистрирована как ТОО, в первом полугодии 2022 года имела среднюю степень риска, а после автоматического мониторинга налоговой декларации получила высокую категорию риска. Почему так произошло:

Каким образом ФНС определяет, кого из налогоплательщиков следует проверить и как выбирает способ проверки

Если ответить на этот вопрос вкратце, то налоговая инспекция составляет план проверок. В этот план, в порядке очередности, включает наиболее интересных ФНС лиц. Для этого налоговые органы анализируют всю информацию о налогоплательщике, которая есть в их распоряжении.

В первых рядах такого списка окажутся те налогоплательщики, которые, по мнению ФНС, участвуют в схемах ухода от налогов, а также те, у которых, предположительно, есть иные налоговые нарушения.

Совсем не обязательно, что если юридическое лицо или индивидуальный предприниматель соответствуют отдельным критериям, то к нему придут с проверкой. Вместе с тем, чем больше «баллов» из вышеперечисленных 12 набирает налогоплательщик, тем больше вероятность визита проверяющих к такому «победителю».

В то же время, не стоит делать вывод о том, что если налогоплательщик не соответствует ни одному критерию, то его в любом случае минует проверка. В случае несоответствия указанным критериям налогоплательщик все равно может подвергнуться проверке, поскольку закон не запрещает ее проводить.

Как противостоять личным рискам руководителя и бухгалтера

Налоговые долги компаний зачастую влекут за собой персональные риски руководителя и бухгалтера:

Налоговые долги и личные риски руководителя и бухгалтера в 2024

При этом размер субсидиарной ответственности может исчисляться миллиардами рублей. Так, итогом выездной проверки стали доначисления 1,1 млрд руб. Этот долг теперь платят из своего кармана несколько руководителей, возглавлявших компанию в разные периоды (Постановление АС Московского округа от 13.04.2023, от 05.12.2022 по делу № А40-258031/18).

В другом «кейсе» за компанию-банкрота платят руководители (в т.ч. «бывшие») налоговые доначисления в 1,6 млрд руб. (Постановление АС МО от 51.07.2021 года по делу № А40-92521/16).

Бухгалтер также имеет все шансы попасть под «субсидиарку» (например, Определение ВС РФ от 13.01.2021 по делу № А53-6904/2017).

Аудит — защита от личных рисков руководителя и бухгалтера в 2024

Проведение аудита «с налогами» и аудиторское заключение по его итогам — защита руководителя и бухгалтера от личных рисков из-за налогов компании.

Аудиторское заключение пригодится для защиты руководителя/бухгалтера и для подтверждения, например, следующих важных фактов:

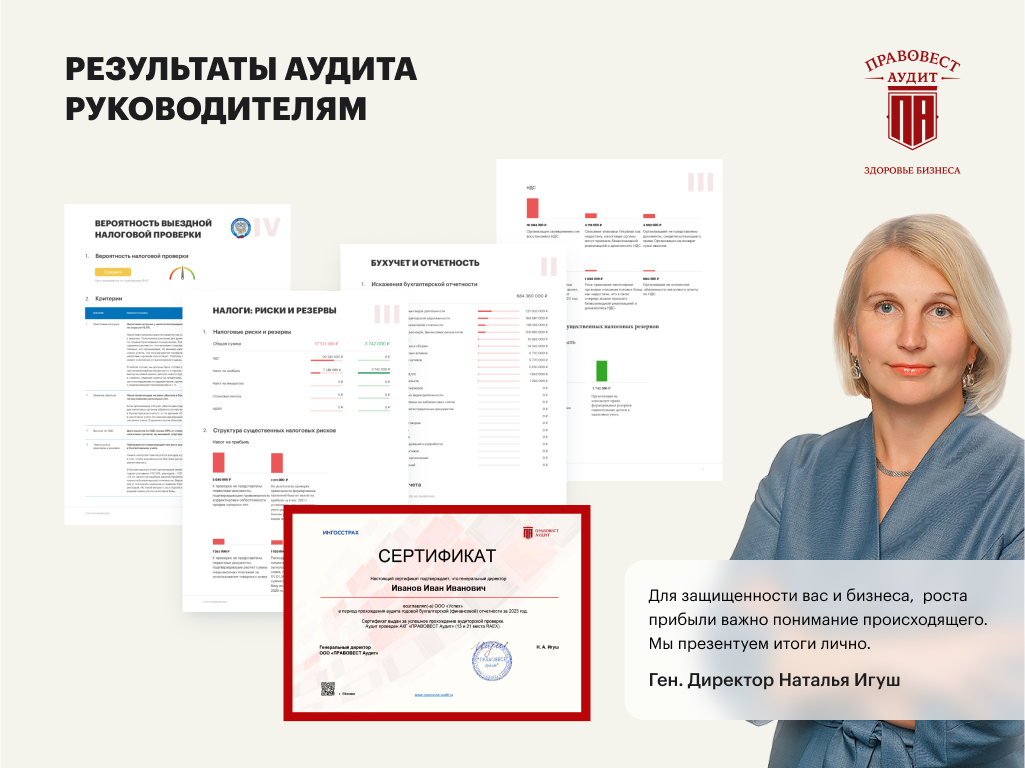

По итогам «расширенного» аудита «Правовест Аудит» выдает не только аудиторское заключение и расширенные юридические и финансовые гарантии бизнесу, но и персональный сертификат руководителю, главному бухгалтеру о прохождении аудита. С учетом серьезных личных рисков рекомендуем хранить его и при необходимости он подтвердит квалификацию и соблюдение законодательства в части ведения достоверного учета и представления достоверной отчетности.

Занимаем 15 место среди аудиторско-консалтинговых компаний России

Система менеджмента качества соответствует стандарту ISO 9001:2008

Членство в Институте профессиональных бухгалтеров

На основе оценок и отзывов пользователей Яндекса

Мнение редакции

Добропорядочный налогоплательщик, не причастный к налоговым схемам, просто обязан иметь в арсенале доказательства коммерческой осмотрительности, которую в нормальных обстоятельствах проявляет при заключении сделок каждый разумный экономический субъект с целью исключения коммерческих рисков ненадлежащего исполнения обязательств.

При этом защиту от рисков выездных налоговых проверок и других налоговых «неприятностей» может обеспечить только надежная система внутреннего контроля, а еще эффективнее — независимый взгляд сторонних экспертов на деятельность организации.

Онлайн-курс «Финансовый советник онлайн-школ»

Освой специализацию бухгалтерского сопровождения онлайн – школ, на которую уже есть высокий спрос!

«средний чек» 96 млн р. с вероятностью 98%

По официальным данным ФНС (отчет Ф.2-НК за 9 мес. 2023 г.) результаты выездных налоговых проверок:

Ниже рассмотрим основные «факторы риска» в деятельности налогоплательщика, которые могут повлечь проверку налогоплательщика и последующие доначисления.

Цифровизация позволяет налоговому органу изучать и анализировать «тонны информации» о налогоплательщике. Обнаружение параметров, отклоняющихся от установленных «нормативов», становится триггером для повышенного интереса к компании и поводом для проведения анализа ее деятельности. Начинается все с истребования пояснения причин отклонений от «нормальных показателей», вызова на «разговор» в инспекцию и может привести к более глубокому предпроверочному анализу, итогом которого часто становится решение о назначении выездной проверки.

Критерий 1: Низкая налоговая нагрузка — это соотношение уплаченных налогов по данным отчетности налоговых органов и оборота (выручки) организаций по данным Росстата. Обоснованность налоговой нагрузки проверяют путем сравнения показателей компании со средними значениями по отрасли.

Сопоставима ли налоговая нагрузка вашей компании (применяющей общий режим налогообложения) со средней по отрасли — можно узнать, используя калькулятор в сервисе ФНС «Прозрачный бизнес».

Критерий 2: Убытки на протяжении 2-х лет. По нашему опыту от организаций зачастую требуют объяснить причину убытка.

При этом инспекция вправе запрашивать пояснения по убыткам и в ходе камеральной проверки декларации (абз. 3 п. 3 ст. 88 НК РФ). Если для уточнений по убыткам в ходе камеральной проверки инспекция истребует документацию (в т.ч. выписки из регистров налогового и (или) бухгалтерского учета), то это неправомерно. Обязанности передать эти документы налоговой — нет. Произойти такое может только по желанию налогоплательщика. Существует ограниченный перечень случаев, когда инспекция в ходе «камералки» правомочна истребовать документы. Эти случаи перечислены в пп. 6-9, 11, 12 ст. 88 НК РФ (постановление Президиума ВАС РФ от 11.11.2008 № 7307/08, письма Минфина от 03.09.2015 № 03-05-05-01/50668, от 08.08.2022 № 03-02-07/76672).

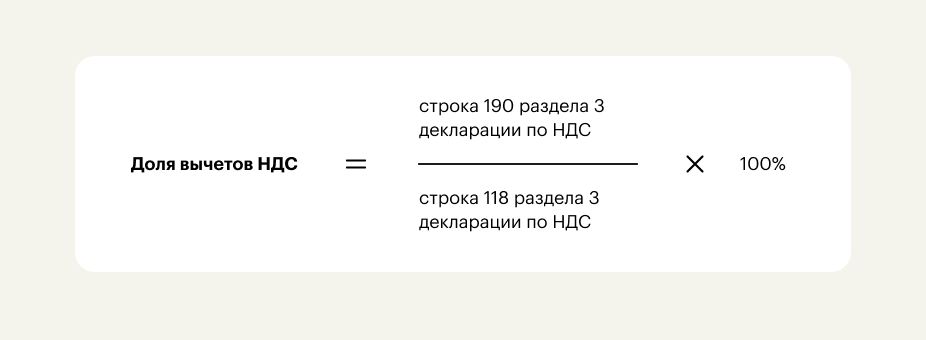

Критерий 3: Высокая доля вычетов по НДС — это доля вычетов по НДС больше либо равна 89% суммы исчисленного НДС за период 12 месяцев.

Для определения доли вычетов у компании используют данные декларации по НДС:

Полученное значение компании сравнивают с показателем средней доли вычетов по региону. ФНС не публикует готовые данные по размерам «безопасной доли». Они рассчитываются на основании данных отчета ФНС (1-НДС), публикуемого на официальном сайте службы. Например, по состоянию на 01.08.2023 года средняя доля вычетов НДС по Москве составила — 88,9%.

Критерий 4: Темп роста расходов на реализацию товаров (работ, услуг) выше, чем темп роста доходов от нее — такая ситуация приводит к уменьшению суммы налога на прибыль к уплате, поэтому не «пройдет мимо» инспекции. Цель налогового органа — определить, обусловлено ли такое положение дел реальными нуждами хозяйственной деятельности организации или является результатом применения «налоговых схем», которые направлены на уплату налога в меньшем размере. При этом, учитывайте, что проверяющие не должны проверять затраты компании на рациональность, эффективность или целесообразность (Письмо Минфина от 01.06.2021 № 03-03-07/42417, п. 33 Обзора судебной практики Верховного Суда Российской Федерации № 4 (2019) от 25.12.2019).

Критерий 5: Низкая средняя зарплата — это среднемесячная зарплата на одного сотрудника менее среднего значения оплаты труда по отрасли в конкретном регионе.

Определить риск в части уровня зарплаты можно также с помощью сайта ФНС (в разделе «Прозрачный бизнес» — сервис «Налоговый калькулятор по расчету налоговой нагрузки»).

Критерий 6: Приближение к максимальным лимитам спецрежимов (УСН и пр.) 2 раза и более в течение календарного года — имеется в виду приближение менее, чем на 5% к максимальным значениям показателей, которые предоставляют компании право на применение спецрежимов.

Критерий 7: Расходы максимально приближены к доходам в течение календарного года. Проверяющие пересматривают весь перечень расходов, анализируют соответствие затрат п. 1 ст. 252 НК РФ, контролируют единство содержания операции над ее формой и др. На практике достаточно часто инспекторы просят пояснить причину «больших расходов» компании. Поэтому важно «расшифровать» причины повышенных расходов (например, падение спроса на товар, приобретение дорогостоящего оборудования, ТМЦ и пр.).

Критерий 8: Сотрудничество с посредниками без деловой цели. Незаконным, в частности, считается фиктивное участие посредников в операциях, если цель — искусственное наращивание цены и получение покупателем повышенного вычета НДС и завышенных расходов.

Критерий 9: Отсутствие пояснений и документов при выявлении проверяющими ошибок и нестыковок в данных. Налоговые органы вправе запрашивать пояснения и истребовать документы. Но не все, а только те, что необходимы для проверки (п. 1 ст. 93 НК РФ). Рекомендуем все запросы инспекции подвергать анализу на предмет их обоснованности и аргументированно на них отвечать. Если исполнить законное требование невозможно либо предоставленный срок недостаточный, то важно указать конкретные причины такой ситуации.

Защитите свой бизнес

Вместе с достоверной отчетностью и аудиторским заключением вы получите страховку от штрафов ФНС и защиту налоговых юристов на 3 года

Руководитель направления налоговой практики и споров

Критерий 10: Миграция между налоговыми инспекциями. Имеются в виду случаи, когда компания неоднократно ставила себя на учет в инспекции, а затем снимала и переходила в другое территориальное отделение налоговой службы.

Критерий 11: Низкий уровень рентабельности — значительное отклонение рентабельности (по данным бухгалтерского учета компании) от тех показателей, что характерны для определенного вида деятельности и подтверждены Росстатом.

Показатели рентабельности продаж и активов по компании определяются по данным бухгалтерской отчетности. Среднеотраслевые показатели рентабельности по регионам для организаций на общем режиме налогообложения можно также найти с помощью сервиса ФНС «Налоговый калькулятор по расчету налоговой нагрузки».

Критерий 12: Деятельность с высоким налоговым риском — проведение сделок, имеющих целью получить налоговую выгоду без законных на то оснований (ст.54.1 НК РФ). Это один из самых рисковых критериев, который может привести к серьезному предпроверочному анализу или к выездной проверке. Ведь часто речь идет о следах «налоговых схем» (наиболее популярные, например, отношения с «техническими» контрагентами, фиктивное дробление бизнеса, притворные сделки и пр.).

«Базовый материал» для инспекции — сведения, которые можно почерпнуть из различной отчетности: например, средняя зарплата в организации, рентабельность ее деятельности и налоговая нагрузка на компанию. С учетом сложившейся практики можно сформулировать закономерность: низкий размер этих показателей в сравнении с уровнем сопоставимых налогоплательщиков — это зачастую «билет» на «налоговую комиссию» для дачи объяснений или даже повод для проверяющих провести глубокий предпроверочный анализ компании. Результаты «предпроверки», в свою очередь, напрямую влияют на вероятность проведения выездной проверки.

Однако, это не совсем так. Во-первых, на самостоятельный контроль не всегда хватает времени и фокуса внимания, а, во-вторых, применение критериев имеет множество нюансов, которые не всегда известны внутренним службам компании. Например, при расчете налоговой нагрузки некоторые обязательства не должны учитываться и др.

Кроме того, помощь опытных аудиторов и налоговых юристов помогает с наименьшими потерями выйти даже из тех ситуаций, когда риски объективно есть.

Так, инспекторы не вправе для пояснения причин несоответствия показателей компании какому-то «критерию риска» — требовать представления письменных расчетов, аналитических справок (п. 4 письма ФНС от 13.09.2012 года № АС-4-2/15309). Это право налогоплательщика, но не обязанность.

На практике нередко представляются лишние документы, информация, которые могут даже навредить бизнесу.

При этом «играть в молчанку» — тоже не вариант. Поскольку предоставление налоговому органу обоснованных пояснений существенно снижает риск назначения углубленного предпроверочного анализа деятельности компаний, а значит уменьшается вероятность полноценной проверки.

Мораторий на проверки

Начнем с хорошей новости. До 2030 года действует мораторий на плановые проверки в рамках закона от 31.07.2020 № 248-ФЗ «О государственном контроле (надзоре) и муниципальном контроле в Российской Федерации» и закона от 26.12.2008 № 294-ФЗ «О защите прав юридических лиц и индивидуальных предпринимателей при проведении государственного контроля (надзора)».

Мораторий на плановые проверки, а также ограничения на проведение внеплановых проверок введены постановлением Правительства от 10.03.2022 № 336.

Исключения, на которые указанный мораторий не распространяется:

Какие еще льготные условия, перечисленные в моратории, действуют до 2030 года:

Примечательно, что выездную проверку в аккредитованных IT-компаниях смогут провести только с разрешения вышестоящего налогового органа. Это правило будет действовать до 3 марта 2025 года.

Согласно постановлению Правительства от 01.10.2022 № 1743 плановые контрольные (надзорные) мероприятия, плановые проверки будут осуществляться только в отношении объектов контроля, отнесенных к категориям чрезвычайно высокого и высокого риска, опасным производственным объектам II класса опасности, гидротехническим сооружениям II класса.

Предусмотрено, что контролируемое лицо вправе обратиться в контрольный (надзорный) орган с просьбой о проведении профилактического визита. Это необходимо сделать не позднее, чем за два месяца до даты начала проведения планового контрольного (надзорного) мероприятия.

В таком случае контрольный (надзорный) орган включит профилактический визит в программу профилактики рисков причинения вреда (ущерба) охраняемым законом ценностям на 2023 год. 1 октября 2022 года в данное постановление внесли важные изменения: мораторий на плановые проверки продлили на 2023 год.

Необходимо также отметить, что мораторий распространяется только на контрольные мероприятия с взаимодействием с контролируемым лицом. Это означает, что могут и будут проводить контрольные закупки, мониторинговые закупки, выборочный контроль, рейдовый осмотр, инспекционный визит, выездные и документарные проверки (ч. 2 ст. 56 закона № 248-ФЗ).

Но и это не все, есть и иные исключения. Так, ограничения на внеплановые проверки уже не будут действовать (постановление Правительства от № 1743).

Исключение: в 2023 году не будут проводиться плановые контрольные (надзорные) мероприятия в отношении государственных и муниципальных учреждений дошкольного и начального общего образования, основного общего и среднего общего образования.

Знания о порядке и особенностях проведения проверок налогового органа полезны и бухгалтерам, и учащимся финансовых специальностей, и предпринимателям, и тем, кто только планирует начать свое дело. Вы можете уже сейчас освоить специализацию бухгалтерского сопровождения онлайн – школ, на которую есть высокий спрос!

А если у вас свой бизнес или вы планируете его открывать, то сможете обезопасить себя, контролировать все процессы в вашем деле, не зависеть от других людей, имея фундаменальные знания и навыки.

На курсе «Финансовый советник онлайн – школ» осваиваем 18 основных модулей + 4 бонусных модуля, каждый из которых приближает вас к освоению востребованного направления в мире финансов. После завершения обучения Вы получите диплом установленного образца.

Регистрируйтесь сейчас, пока действуют бонусы.

Итог выездной проверки

Итак, проверка завершена. Что считается итогом камеральной, а что – итогом выездной проверки?

После завершения камеральной проверки оформляют акт, в том случае, если есть нарушения (п. 5 ст. 88, п. 1 ст. 100 НК). Документальное оформление выездной проверки требуется в любом случае, независимо от наличия выявленных нарушений, поэтому по итогам выездной проверки составляют справку, а затем акт (п. 1 ст. 100 НК).