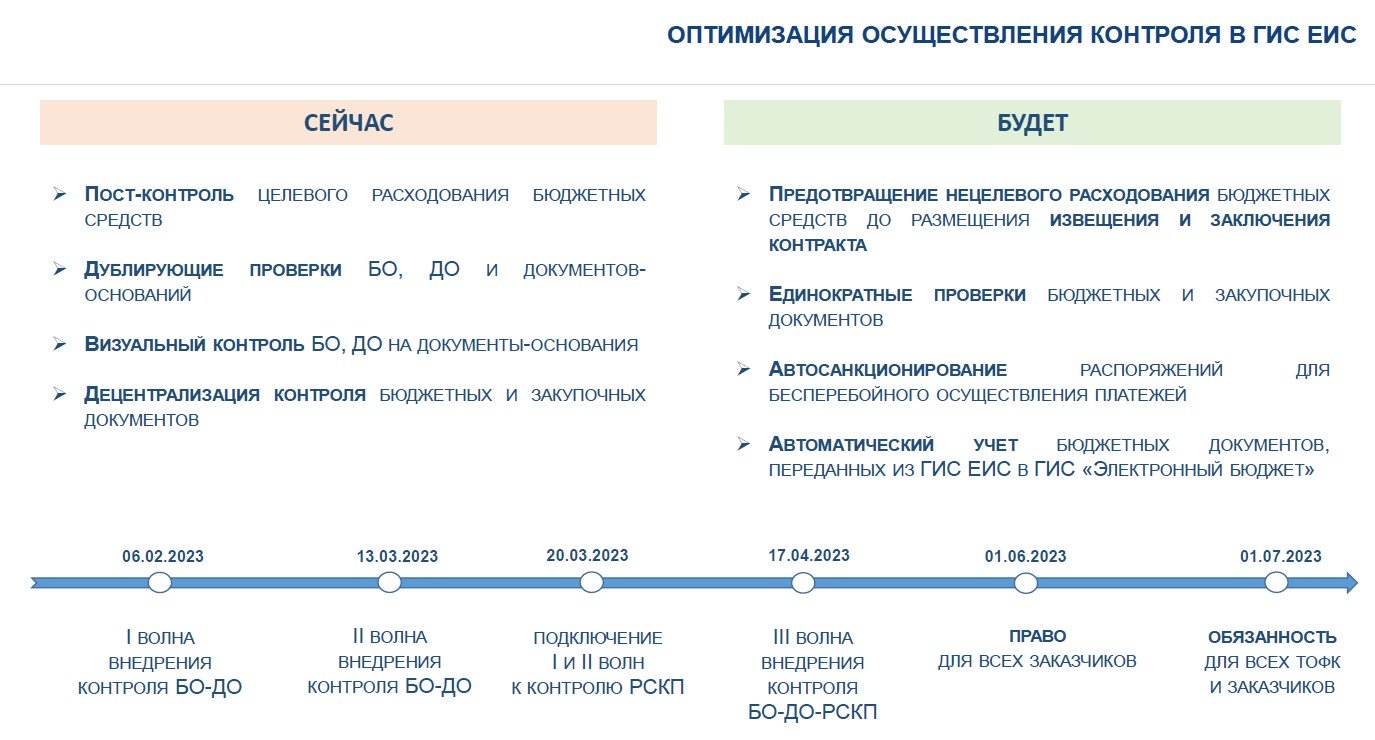

В чем заключается новый порядок проверок бюджетных и закупочных документов

ТОФК начнут проводить в личных кабинетах органов контроля ЕИС (Приказ № 258н):

- проверки сведений о принимаемых бюджетных обязательствах одновременно с проверками извещений и госконтрактах;

- автоматический контроль сведений о денежных обязательствах (исключение — случаи, когда заказчики направляют сведения в ЛК для визуальных проверок).

Автоматизируют контроль распоряжений о совершении казначейского платежа, которые сформировали в ЕИС (Приказ № 257н). Кроме того, предусмотрен автоматизированный контроль большей части реквизитов распоряжений (Приказ Минфина № 226н от 13.12.2017).

В личных кабинетах ОК ЕИС начнут проводить контроль целевого расходования средств — прямо в извещении, проекте контракта и проекте соглашения об изменении контракта (ПП РФ № 1193, ПП РФ № 60). А информацию о контрактах будут включать в реестр после постановки на учет бюджетных обязательств.

Сроки проведения проверки

По общему правилу срок проведения выездной налоговой проверки составляет два месяца, но может быть увеличен до шести месяцев. Подробнее рассказываем в традиционной шпаргалке.

В конце статьи есть шпаргалка

Условия для включения организации (ИП) в план проведения проверок

План всех проверок всего бизнеса (как организаций, так и индивидуальных предпринимателей) должна согласовывать и публиковать на своем сайте прокуратура – так установил Закон № 294-ФЗ и Постановление Правительства РФ от 30.06.2010 № 489 “Об утверждении Правил подготовки органами государственного контроля (надзора) и органами муниципального контроля ежегодных планов проведения плановых проверок юридических лиц и индивидуальных предпринимателей”.

На этом основании органы гос контроля и надздора каждого региона до 1 сентября направляют в прокуратуру региона проекты ежегодных планов проверок организаций и ИП для рассмотрения и согласования (проверки на предмет законности) региональной прокуратурой. После рассмотрения планов прокуратура возвращает планы для их утверждения органами гос. контроля и надздора каждого региона. К 1 ноябяря органы гос контроля и надздора каждого региона направляют в прокуратуру уже утвержденные планы проверок.

По общему правилу для проведения плановой проверки необходимо, чтобы прошло 3 года со дня:

- Государственной регистрации юридического лица, индивидуального предпринимателя.

- Окончания проведения последней плановой проверки.

- Начала осуществления организацией (ИП) предпринимательской деятельности в соответствии с представленным в уполномоченный гос. орган уведомлением о начале предпринимательской деятельности.

При этом (пункт 2) учитываются только плановые проверки, у которых была та же цель (предмет).

Это означает, что не учитываются:

- внеплановые проверки (к таковым, к примеру, относятся проверки по жалобам потребителей);

- плановые проверки, проведенные тем же гос. органом, но по другим основаниями (с другими целями).

Как водится, из любого правила есть исключения. Так для проведения плановых проверок организаций и ИП, осуществляющих виды деятельности в сфере здравоохранения, сфере образования, в социальной сфере, предусмотрено, что плановые проверки могут проводиться два и более раз в три года.

Надо иметь в виду, что в связи со вступлением в силу Закона от 18.07.2011 № 242-ФЗ изменен порядок проведения проверок в некоторых отраслях государственного надзора (контроля) и муниципального контроля.

Теперь сокращенная периодичность проверок может быть установлена и иными нормативными правовыми актами.

К примеру, для осуществления лицензионного контроля основанием для включения плановой проверки лицензиата в ежегодный план проведения плановых проверок является истечение одного года со дня принятия решения о предоставлении лицензии или переоформлении лицензии.

В соответствии с Постановлением Правительства РФ от 23.11.2009 № 944 “Об утверждении перечня видов деятельности в сфере здравоохранения, сфере образования и социальной сфере, осуществляемых юридическими лицами и индивидуальными предпринимателями, в отношении которых плановые проверки проводятся с установленной периодичностью” для девяти видов деятельности в сфере здравоохранения, образования и социальной сфере установлена сокращенная периодичность проведения плановых проверок.

Порядок проведения проверок

Порядок организации проверки и порядок оформления ее результатов установлены статьями 14 и 16 Закона № 294-ФЗ независимо от видов и форм проверок (плановая, внеплановая, выездная, документарная).

Согласно части 1 статьи 14 Закона № 294-ФЗ проверка проводится на основании распоряжения или приказа руководителя, заместителя руководителя органа государственного контроля (надзора), органа муниципального контроля. Типовая форма распоряжения или приказа утверждена Приказом Министерства экономического развития РФ от 30.04.2009 № 141 “О реализации положений Федерального закона “О защите прав юридических лиц и индивидуальных предпринимателей при осуществлении государственного контроля (надзора) и муниципального контроля”, которая, в свою очередь, предусматривает указание как на вид проверки (плановая, внеплановая), так и на ее форму (документарная, выездная).

О плановой проверке организацию (ИП) обязаны уведомить за три дня до ее начала путем направления копии распоряжения или приказа руководителя органа контроля.

Порядок проведения проверок достаточно подробно изложен как в Законе № 294, так и в подзаконых нормативных актах, поэтому не вижу смысла подробно на этом останавливаться.

По правилам части 1 статьи 16 Закона № 294-ФЗ по результатам проверки должностными лицами органа государственного контроля (надзора), органа муниципального контроля, проводящими проверку, составляется акт по установленной форме в двух экземплярах.

Каких проверок нет в плане

Надо иметь в виду, что установленный Законом № 294-ФЗ порядок организации и проведения проверок не применяется при:

- проведении оперативно-розыскных мероприятий;

- производстве дознания и проведении предварительного следствия;

- осуществлении прокурорского надзора;

- проведении административного расследования;

- проведении финансового контроля и финансово-бюджетного надзора;

- проведении налогового контроля;

- проведении валютного контроля;

- проведении контроля на финансовых рынках;

- проведении банковского надзора;

- расследовании причин возникновения чрезвычайных ситуаций природного и техногенного характера;

- расследовании причин инфекционных и массовых неинфекционных заболеваний или отравлений;

- расследовании причин несчастных случаев на производстве;

- осуществлении государственного контроля в пунктах пропуска через Государственную границу РФ;

- проведении мероприятий по контролю, направленным на противодействие неправомерному использованию инсайдерской информации и манипулированию рынком.

Ежегодные сводные планы проведения проверок субъектов предпринимательства на 2018 год, утвержденные прокуратурами регионов

Ниже размещены сводные планы проверок регионального госнадзора и муниципального контроля. О проверках федерального государственного надзора информация размещается только на сайте генеральной прокуратуры РФ.

Планы проверок на 2018 год (по состоянию на 13.01.2018):

(в алфавитном порядке)

Ежегодные сводные планы проведения проверок субъектов предпринимательства на 2017 год, утвержденные прокуратурами регионов

Прокуратуры регионов утвердят сводные планы проверок региональных контролирующих органов на 2017 год в конце 2016 года, поэтому информация о провеках регионального госнадзора и муниципального контроля появится здесь в конце декабря 2016 года.

Планы проверок на 2017 год (по состоянию на 10.01.2017):

Важно помнить народную мудрость – предупрежден, значит – вооружен.

Поэтому узнав о том, что вашу организацию будут проверять, лучш подготовиться и обратиться к квалифицированным специалистам, которые помогут определить – какие документы могут потребовать проверяющие, оформить недостающие, подготовить мнение по отдельным – спорным вопросам.

Для получения консультаций Вы также можете воспользоваться нашей услугой дистанционного консалтинга.

Статья подготовлена с использованием правовых актов по состоянию на 15 января 2012 года.

Статья написана и размещена 15 января 2012 года. Дополнена – 28.12.2012, 24.12.2013, 05.01.2015, 30.10.2015, 10.05.2016, 11.10.2016, 14.12.2016, 12.10.2017, 18.08.2018, 01.11.2018, 21.10.2020, 03.12.2021, 07.11.2022

Юрист и налоговый консультант Александр Шмелев © 2001 – 2023

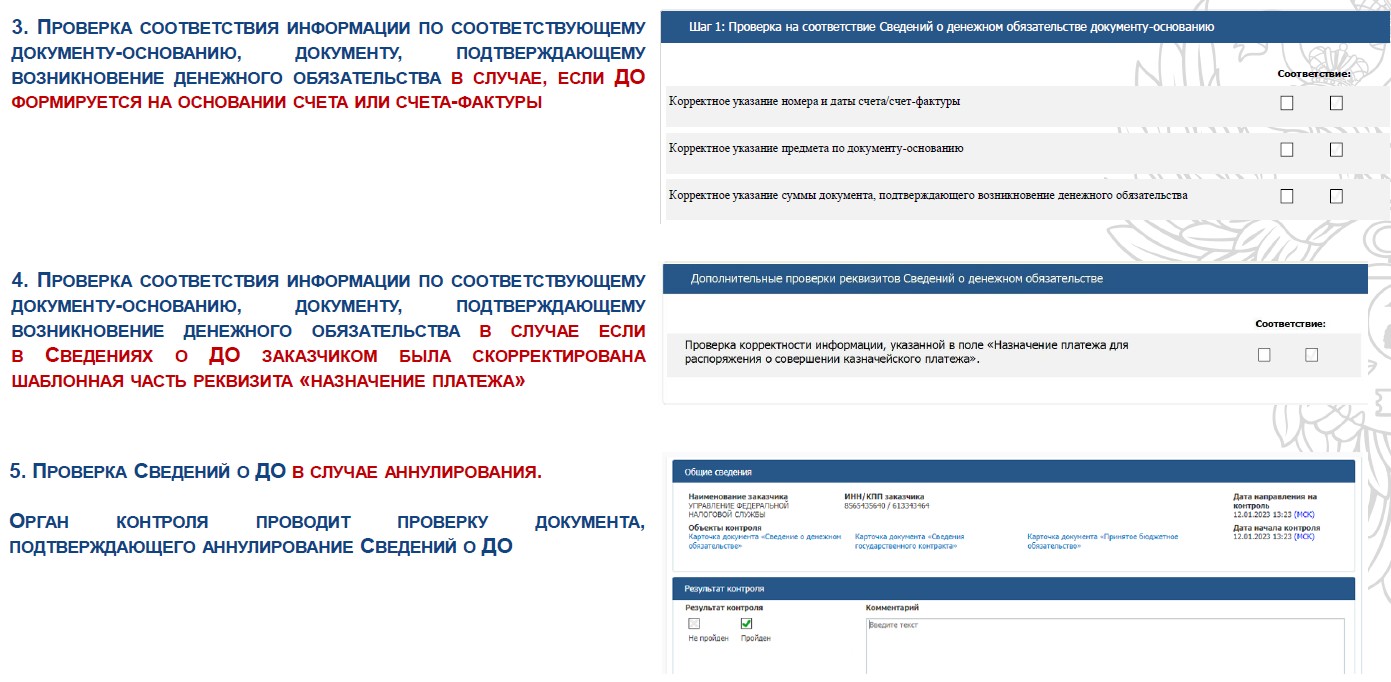

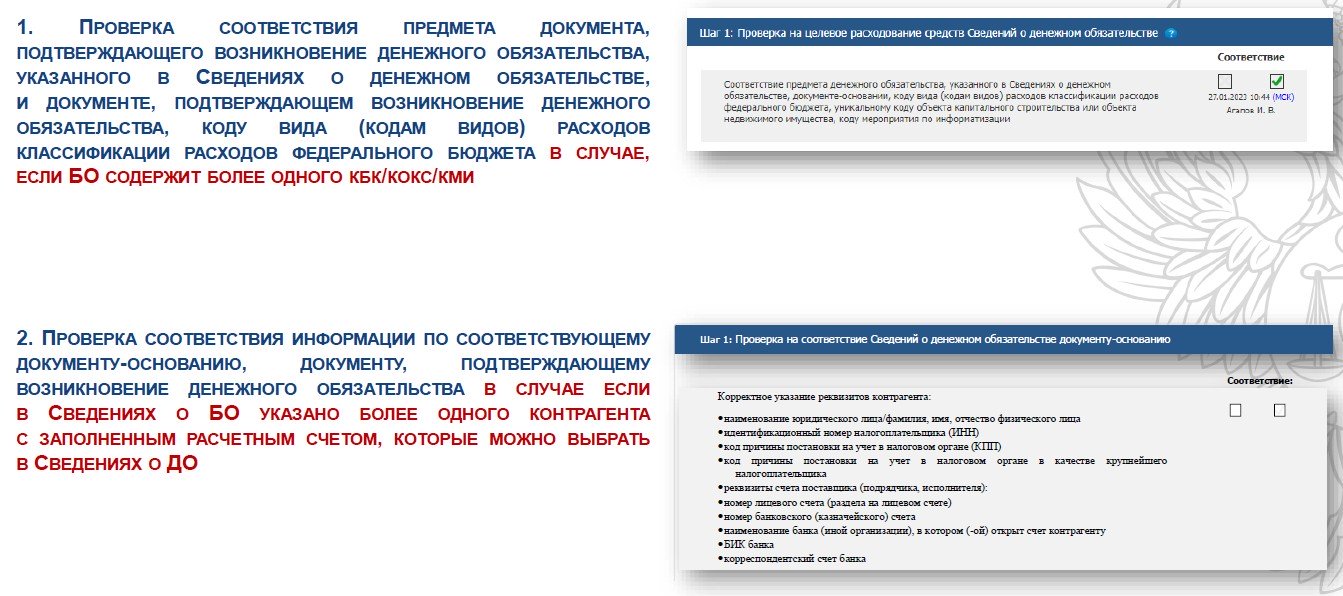

Денежные обязательства заказчиков ТОФК проверят в личных кабинетах органов контроля ЕИС, проверка в большинстве случаев проходит автоматически (п. 24 порядка № 258н). Денежные обязательства проверяют на предмет:

- соответствия информации конкретному бюджетному обязательству, которое учтено на лицевом счете получателя бюджетных средств (заказчика);

- соответствия информации, которую включают в сведения о денежном обязательстве по приложению № 2 порядка № 258н;

- соответствия информации по документу-основанию и документу, который подтверждает возникновение денежного обязательства.

Сведения о денежных обязательствах направляются в ЛК ОК ЕИС только в особых случаях.

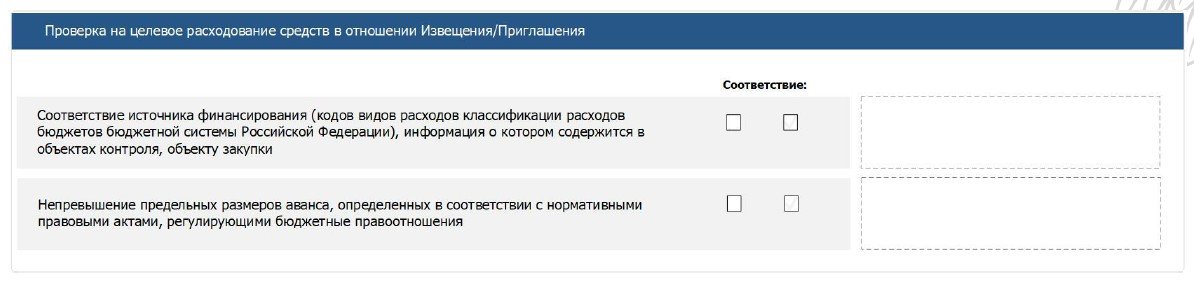

А с 01.07.2023 извещения и приглашения ТОФК проверяет на предмет:

- соответствия источника финансирования, информация о котором содержится в извещении или приглашении;

- непревышения предельных размеров аванса, определенного в соответствии с нормативно-правовыми актами, информация о котором содержится в извещении или приглашении.

Если при проверке выявят несоответствия, такое извещение или приглашение не размещается в ЕИС.

Кроме того, с 01.07.2023 при направлении на контроль проектов контрактов с единственным поставщиком по п. 2, 3, 6, 7, 10-14, 16, 17, 19, 22, 31-33, 35, 37-39, 47, 48, 54, 55 ч. 1 ст. 93 44-ФЗ органы контроля проводят проверки (ПП РФ № 1193):

- объемов финансового обеспечения осуществления закупки;

- информации об идентификационном коде закупки;

- соответствия источника финансирования информации из проекта контракта;

- непревышения предельных размеров аванса в проекте контракта.

Если органы контроля выявят несоответствие при проверке, такой проект контракта не направляется на подписание поставщику.

А еще при проверке сведений о госконтракте ТОФК дополнительно проводит проверку соответствия информации об источнике финансирования предмету контракта и наименованию объекта закупки (пп. «и» п. 18 правил из ПП РФ № 60). Если проверка не обнаружит нарушений, сведения опубликуют в реестре и покажут признак прохождения контроля. Если при проверке обнаружат несоответствия, сведения все равно опубликуют в реестре контрактов ЕИС, но отобразят признак непрохождения контроля.

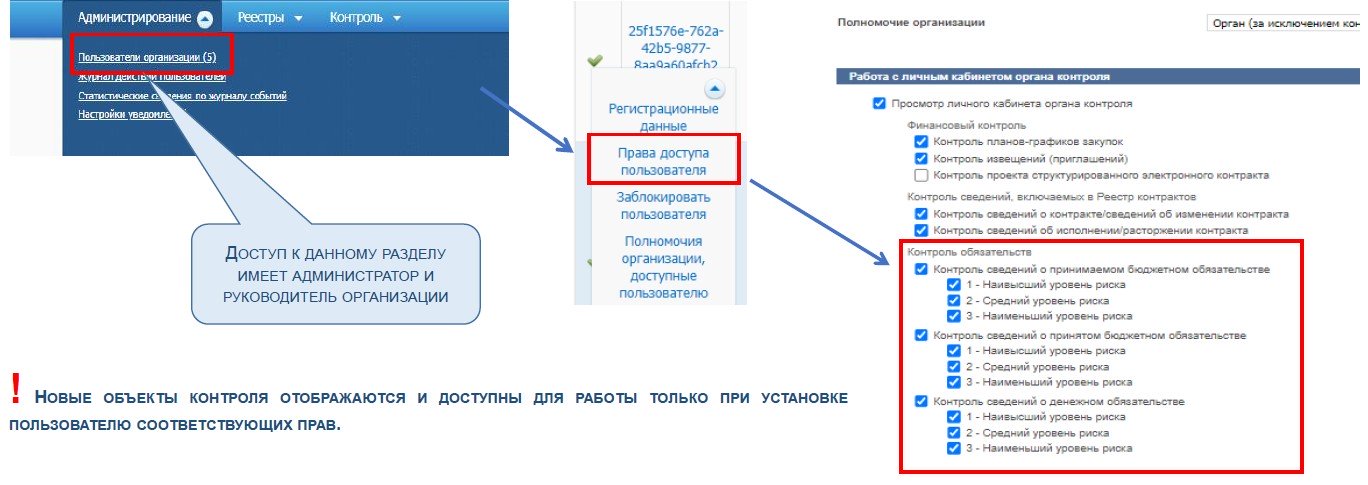

Как работают личные кабинеты органов контроля в ЕИС

В личных кабинетах органов контроля реализованы права для работы с объектами контроля — заказчиками. Теперь казначеи смогут указывать уровни риска для прав:

- контроль сведений о принимаемом бюджетном обязательстве;

- контроль сведений о принятом бюджетном обязательстве;

- контроль сведений о денежном обязательстве.

Риск-ориентированный подход выражается в присвоении уровня риска при контроле обязательств. Выделяют три уровня риска:

- 3 — сведения проходят визуальный контроль одним исполнителем;

- 2 — сведения проходят визуальный контроль исполнителем и вышестоящим органом;

- 1 — сведения проходят визуальный контроль исполнителем, а затем согласовывается вышестоящим органом и его вышестоящим органом.

3 уровень риска — самый низкий, 1 уровень — самый высокий.

Критерии риска смотрите в таблице.

Еще по теме:

В 2009 году закончила бакалавриат экономического факультета ЮФУ по специальности экономическая теория. В 2011 — магистратуру по направлению «Экономическая теория», защитила магистерскую диссертацию.

Мероприятия в составе выездной проверки

При выездной налоговой проверке налоговая направляет требование о представлении документов. Их за проверку может быть несколько — ограничений нет. Требования вручат лично, направят по интернету или через личный кабинет налогоплательщика.

Срок представления документов — 10 дней. Если этого срока недостаточно, можно направить ходатайство о его продлении. Сделать это нужно не позднее следующего дня с момента получения требования (п. 3 ст. 93 НК РФ).

Вправе ли инспекция истребовать документы, которые не предусмотрены налоговым или бухгалтерским законодательством (ст. 93, п. 1 ст. 126 НК РФ)?

Формулировка п. 1 ст. 93 и п. 12 ст. 89 НК РФ указывают, что должностное лицо ИФНС, проводящее налоговую проверку, вправе истребовать у проверяемого лица необходимые для проверки документы. Такая формулировка позволяет налоговикам запрашивать любые документы, которые связаны с проведением проверки (письма Минфина России от 12.05.2017 № 03-03-06/1/28744, ФНС России от 25.07.2013 № АС-4-2/13622). Верховный Суд РФ в Постановлении от 06.09.2021 № 5-АД21-70-К2 признал правомерными действия налогового органа, который истребовал при выездной проверке не документы, а пояснения о расхождении данных бухгалтерского и налогового учета.

Есть противоположные решения, где суды считают, что документы, не являющимися налоговыми и бухгалтерскими, запрашивать нельзя (Постановление Арбитражного суда Восточно-Сибирского округа от 28.04.2016 № Ф02-1859/2016 по делу № А78-11495/2015, Постановление ФАС Московского округа от 01.03.2013 по делу № А40-12594/12-90-60 и др.).

Рекомендация: не отказывайтесь представлять налоговикам документы, даже те, что не предусмотрены налоговым или бухгалтерским законодательством. Штрафы:

- 200 руб. — за каждый неподанный или несвоевременно поданный документ (п. 1 ст. 126 НК РФ).

- 300–500 руб. на должностное лицо организации (ч. 1 ст. 15.6 КоАП РФ).

Истребование документов у контрагентов

Запрос документов у контрагента позволяет проверить:

- реально ли существует этот контрагент;

- совершал ли контрагент сделку с проверяемым;

- совпадает ли порядок отражения сделки у контрагента и проверяемого налогоплательщика.

Документы у контрагента могут истребовать не только во время выездной проверки, но и на стадии подготовки к ней. Истребование документов вне рамок выездной или камеральной проверки допускается, если у инспекции возникает обоснованная необходимость получить информацию по конкретной сделке (п. 2 ст. 93.1 НК РФ).

Инспекция, проводящая выездную проверку, направляет поручение инспекции, где состоит на учете контрагент. Местная инспекция на основании этого поручения направляет требование контрагенту (п. 4 ст. 93.1 НК РФ). Он должен в течение пяти рабочих дней представить информацию и документы, сообщить об их отсутствии либо попросить увеличить этот срок.

Допрос свидетеля

Профпереподготовка, повышение квалификации. Обучение онлайн в Контур.Школе

Это мероприятие достаточно часто используется при выездном налоговом контроле. Свидетелями могут вызываться любые физические лица, которым известны какие-либо обстоятельства, значимые для проведения налогового контроля (подп. 12 п. 1 ст. 31 НК РФ). Это могут быть работники организации или представители контрагентов. Нельзя допрашивать тех, кто получил необходимые для проверки сведения в связи с исполнением профессиональных обязанностей, например, адвокатов и аудиторов.

Свидетель может не являться в налоговый орган для дачи показаний из-за болезни, старости, инвалидности. В этом случае свидетеля могут опросить по месту его пребывания (п. 4 ст. 90 НК РФ).

Отказаться от дачи свидетельских показаний (п. 3 ст. 90 НК РФ) можно на основании положений ст. 51 Конституции РФ: «Никто не обязан свидетельствовать против себя самого, своего супруга и близких родственников».

По результатам допроса оформляют протокол (п. 6 ст. 90 НК РФ).

- 1000 руб. — за неявку свидетеля либо уклонение от явки без уважительных причин;

- 3000 руб. — за отказ от дачи показаний или дачу заведомо ложных показаний предусмотрен (ст. 128 НК РФ).

Назначение экспертизы

Экспертиза назначается нечасто, в случаях, когда для разъяснения вопросов нужны специальные познания в науке, искусстве, технике или ремесле (п. 1 ст. 95 НК РФ).

Например, когда нужно:

- установить подлинность подписей;

- определить рыночную стоимость работ;

- определить соответствие используемого сырья объему выпущенной продукции.

Экспертизу назначает должностное лицо ИФНС, которая проводит выездную проверку (п. 3 ст. 95 НК РФ). С этим постановлением представитель налоговой должен ознакомить проверяемого, разъяснить его права и составить об этом протокол. Это обязательные этапы, иначе заключение эксперта могут признать недопустимым доказательством.

Выемка документов и предметов

Это крайняя мера, ее применяют в двух случаях:

- Если налогоплательщик отказывается представить запрошенные документы или не представляет их в установленный срок (п. 4 ст. 93 НК РФ). В этом случае могут изъять только те документы, которые указаны в требовании (Постановление ФАС Поволжского округа от 02.08.2010 № А72-16467/2009).

- Если есть достаточные основания полагать, что необходимые документы могут уничтожить, сокрыть, изменить или заменить (пп. 3 п. 1 ст. 31, п. 14 ст. 89, п. 8 ст. 94 НК РФ).

Выемку можно проводить только т в присутствии налогоплательщика или его представителя, а также понятых (абз. 1 п. 3 ст. 94 НК РФ). Они должны подписать протокол о выемке (п. 5 ст. 98 НК РФ).

Осмотр

Налоговая вправе провести осмотр территорий, помещений проверяемого лица, документов и предметов (подп. 1 п. 1 ст. 92 НК РФ).

Налоговые органы могут осматривать: производственные, складские, торговые и любые другие помещения, а также территории, которые налогоплательщик использует для получения дохода или которые имеют отношение к объектам налогообложения, независимо от места их нахождения (подп. 6 п. 1 ст. 31, п. 13 ст. 89 НК РФ). При проведении осмотра налоговики могут изучать данные, содержащиеся в автоматизированной системе хранения данных, то есть в компьютере (Определение ВС РФ от 17.07.2017 № 302-КГ17-8315).

Проводить осмотр территорий и помещений контрагентов проверяемого налогоплательщика нельзя. На это указал Верховный Суд РФ в Определении Апелляционной коллегии от 27.08.2019 № АПЛ19-333. Суды придерживаются этой позиции (Постановление Арбитражного суда Западно-Сибирского округа от 28.12.2021 № Ф04-7935/2021 по делу № А70-4498/2021).

Обязательные требования при организации осмотра:

Инвентаризация имущества

Инвентаризация достаточно трудоемкое мероприятие, поэтому налоговики проводят ее редко.

Порядок проведения инвентаризации установлен Приказ Минфина РФ № 20Н, МНС РФ № ГБ-3-04/39 от 10.03.99. Основные требования:

- Для проведения инвентаризации руководство инспекции принимает распоряжение (п. 1.2 Положения об инвентаризации).

- Проводить инвентаризацию можно только при участии должностных лиц, материально ответственных лиц и работников бухгалтерии налогоплательщика (п. 2.2 Положения об инвентаризации).

- Результаты проверки фактического наличия имущества фиксируются в описи (п. 2.12 Положения об инвентаризации).

- Обобщенные результаты вносят в специальную ведомость (п. 5.1 Положения об инвентаризации).