Камеральная проверка – основные аспекты

Камеральная проверка – это проверка налоговых деклараций и других документов, проводимая налоговыми органами в отношении организаций, индивидуальных предпринимателей (ИП).

Цель камеральной проверки

Основная цель камеральной проверки – проверка правильности составления налоговой отчетности и соответствия ее нормам законодательства.

Порядок проведения проверок

Процедуры организации и проведения проверок устанавливаются Президентом РБ или регулируются законодательством.

Типы камеральных проверок

Налоговые органы проводят различные виды проверок, включая:

- проверки при ликвидации организаций или прекращении деятельности ИП,

- проверки государственных органов,

- тематические оперативные проверки физических лиц,

- проверки в целях исполнения международных обязательств.

Комплект документов для камеральной проверки

При проведении камеральной проверки налоговая инспекция может запросить следующие документы:

- Документы, идущие вместе с отчетностью (например, документы, подтверждающие зачеты уплаченного за рубежом налога).

- Пояснения, подтверждающие право на льготы, заявленные в отчетности.

- Документы, подтверждающие вычеты, указанные в декларации по НДС.

- Счета-фактуры, первичные документы и другие связанные с операциями документы.

- Документы, подтверждающие пониженные тарифы страховых взносов или необлагаемые выплаты.

- Документы, связанные с изменением суммы налога к уплате или увеличением суммы возмещения по уточненной декларации.

- Документы, подтверждающие инвестиционный вычет.

- Документы, запрашиваемые в других случаях, предусмотренных законодательством.

При этом, документы, не связанные с проверяемым отчетом или не относящиеся к уменьшению налога к уплате, не могут быть запрошены в ходе камеральной проверки.

Запросы при камеральной проверке контрагента

При камеральной проверке контрагента, налоговая может потребовать у вас дополнительные документы или информацию, если ваша компания (или ИП) упоминается в документах, проверяемых третьим лицом, и регулятору необходимо свести данные.

При запросе документов у контрагента также должны соблюдаться логические связи между запрашиваемыми документами и проверяемыми налоговиками. Запросы должны быть привязаны к конкретному налогу или взносу и операции.

Ограничения и требования к документам при камеральной проверке

Существует ограничение по срокам запроса дополнительных документов. Согласно законодательству, срок камеральной проверки составляет 3 месяца, поэтому дополнительные запросы должны быть представлены в течение этого срока. Если запрос поступает позднее указанного срока, он является незаконным.

Выездная проверка

В случае выездной проверки, если она проводится в отношении вашей компании или ИП, требуется предоставить регистры бухгалтерского и налогового учета, первичные документы, договоры, счета-фактуры и другие документы, связанные с вашей деятельностью. Однако в запросах также существуют ограничения, и требуемые документы должны непосредственно относиться к проверяемым налогам и периодам, а также быть в соответствии с учетной политикой.

Документы, необходимые для выездной проверки

Мероприятие выездной проверки, проводимое инспекцией в отношении вашей организации или индивидуального предпринимателя, требует предоставления следующих документов: регистры бухгалтерского и налогового учета, первичные документы, договоры, счета-фактуры и другие.

- Документы должны быть непосредственно связаны с проверяемыми налогами (взносами) и периодами.

- Запрашиваемыми могут быть только регистры бухгалтерского и налогового учета, которые предприятие обязано вести в соответствии с учетной политикой.

Пояснительные записки по расхождениям

В ходе проверки, специалисты могут потребовать пояснительные записки по обнаруженным расхождениям за проверяемый период. Эти документы не являются первичными, однако их предоставление не является незаконным и необходимо для целей налоговой проверки.

В случае выездной проверки, проводимой в отношении вашего контрагента, вам также может потребоваться предоставить документы или информацию о его деятельности по требованию инспекции.

Важные документы после закрытия ИП

При закрытии индивидуального предпринимательства (ИП) следует сохранить некоторые важные документы, которые могут потребоваться в будущем. Вот список основных документов, которые необходимо сохранить:

Договоры – все договоры, заключенные в период деятельности ИП, включая договоры аренды, поставки, услуг и другие.

Бухгалтерская отчетность – отчеты о финансово-хозяйственной деятельности ИП за все годы работы.

Налоговая отчетность – налоговые декларации, расчеты и другие документы по уплате налогов и сборов.

Первичные документы – все кассовые чеки, счета-фактуры, акты выполненных работ и другие первичные документы.

Документы о закрытии ИП – решение об увольнении, сведения о закрытии ИП в налоговых органах и другие документы о прекращении деятельности.

Что делать при проверке налоговым органом?

Предположим, налоговый орган проводит проверку в отношении налога на прибыль вашего контрагента. В таком случае, инспекция может потребовать от вас представить документы (договоры, первичные документы, счета-фактуры) по сделке, совершенной между вами и проверяемым контрагентом.

Третьи лица

Если проводится выездная проверка в отношении лица, не являющегося вашим контрагентом, вам может потребоваться предоставить документы или сведения о его деятельности, если вы располагаете такими данными (в соответствии с пунктом 1 статьи 93.1 НК РФ).

Допустим, налоговый орган проверяет достоверность сделки купли-продажи. Тогда инспекция может запросить информацию о данной сделке у перевозчика, услугами которого обычно пользуются как поставщик, так и покупатель.

Роль камеральных проверок после закрытия ИП

Кроме того, возможна проверка со стороны социального фонда. В ходе данной проверки могут быть выявлены нарушения в уплате взносов на обязательное социальное страхование. Учреждение социального страхования имеет право проверить правильность расчета и учета начислений на обязательное социальное страхование.

Камеральные проверки после закрытия ИП

Камеральная проверка – это проверка документов и информации, представленных предпринимателем налоговым органам после закрытия ИП. Целью такой проверки является установление соответствия фактических данных и учетной информации, а также выявление возможных ошибок и нарушений, совершенных в ходе предпринимательской деятельности.

В рамках камеральной проверки могут осуществляться следующие действия:

- Проверка договоров и сделок, проведенных в период деятельности ИП.

- Анализ финансовой отчетности и налоговой отчетности.

- Проверка правильности уплаты налогов и сборов.

- Проверка наличия всех необходимых документов.

Если в ходе камеральной проверки будут выявлены нарушения, налоговый орган может принять меры в соответствии с законодательством. Это может быть штраф, дополнительный налоговый платеж или даже возбуждение уголовного дела. Поэтому необходимо тщательно подготовиться к камеральной проверке и убедиться в правильности предоставленной информации и документов.

Когда налоговая служба проводит камеральную проверку после прекращения деятельности ИП, предпринимателю стоит быть готовым к следующим налогам и платежам:

| Вид налога | Описание |

|---|---|

| Налог на прибыль | Налог, который взимается со всех видов прибыли, полученной предпринимателем. |

| Налог на доходы физических лиц | Взимается с доходов, полученных физическим лицом за определенный период. |

| Налог на добавленную стоимость | Налог, который взимается при реализации товаров и услуг и включен в стоимость продукции. |

| Экологический налог | Взимается за использование природных ресурсов и загрязнение окружающей среды. |

| Транспортный налог | Налог, который взимается с владельцев автотранспортных средств. |

Для избежания неожиданных налоговых платежей рекомендуется внимательно вести учет финансовой деятельности, своевременно сдавать налоговые отчеты и соблюдать все законодательные требования. Это поможет избежать штрафов и упростит процесс проверки налоговой службы после прекращения деятельности ИП.

После прекращения индивидуального предпринимательства (ИП) налоговые органы могут проводить камеральные проверки для выявления возможных налоговых преступлений или ошибок в декларировании доходов. В ходе таких проверок могут быть выявлены недостатки в уплате следующих налогов:

Налог на прибыльИмеются основания полагать, что ИП неправильно учтены доходы и расходы, что может привести к недоплате налога на прибыль.

НДСВозможна неправильная уплата или учет НДС по операциям, совершенным ИП.

Единый налог на вмененный доход (ЕНВД)Если ИП совершал деятельность, подлежащую оплате ЕНВД, возможно выявление ошибок или недоплаты этого налога.

Единый сельскохозяйственный налог (ЕСХН)Если ИП был зарегистрирован в качестве сельскохозяйственного производителя и пользовался льготами по ЕСХН, возможно выявление нарушений или недоплаты данного налога.

Налог на имущество организацийЕсли у ИП имелось налогооблагаемое имущество, возможна проверка правильности уплаты данного налога.

Уплата страховых взносовМожет быть проведена проверка на правильность начисления и уплаты страховых взносов.

В случае выявления ошибок или налоговых преступлений в ходе проверки, налоговые органы могут применить штрафные санкции, взыскать недостающие суммы налогов и начислить пени за просрочку уплаты. Поэтому важно вести бухгалтерский учет и декларировать доходы и расходы правильно и своевременно.

Как компетентно ответить на запросы контролирующих органов после закрытия ИП?

После закрытия индивидуального предпринимателя (ИП) сотрудники контролирующих органов могут запросить у вас некоторую информацию. Важно знать, как правильно и грамотно ответить на такие запросы, чтобы избежать проблем и непредвиденных штрафов. В этом разделе рассмотрим некоторые рекомендации для компетентного ответа на запросы следственных органов.

1. Внимательно ознакомьтесь с запросом. Перед ответом на запрос очень важно внимательно прочитать его и понять, что от вас требуется. Обратите внимание на дату, сроки ответа и необходимые документы или информацию.

2. Анализируйте запрашиваемую информацию. После того, как вы поняли суть запроса, проанализируйте, какую информацию вы можете предоставить и какие документы у вас имеются. Если у вас нет запрашиваемой информации, объясните это в своем ответе и постарайтесь подтвердить это документально.

3. Будьте конкретными и точными в своем ответе. При составлении ответа на запрос контролирующих органов пишите четко и описывайте только факты. Используйте доступный язык и избегайте терминологии, которую не каждый может понять.

4. Предоставьте нужную информацию в срок. Соблюдайте сроки предоставления информации, указанные в запросе. Если вы не можете предоставить информацию в заявленные сроки, обязательно свяжитесь с органом и объясните причину задержки.

5. Запросите помощь специалистов. Если запрос содержит сложные вопросы, с которыми вы не можете справиться самостоятельно, обратитесь за помощью к специалистам или юристам. Они смогут подготовить правильные и компетентные ответы, обосновать вашу позицию и защитить ваши интересы.

6. Сохраните копии отправленных документов. Важно сохранить копии всех отправленных документов и ответов на запросы контролирующих органов. Это поможет вам иметь доказательства предоставления информации, а также будет полезно при возможной дальнейшей проверке.

Следуя этим рекомендациям, вы сможете компетентно ответить на запросы контролирующих органов после закрытия ИП и избежать нежелательных последствий.

Что делать, если налоговая обнаружила нарушения после закрытия ИП?

После закрытия индивидуального предпринимателя (ИП) вы можете столкнуться с ситуацией, когда налоговая проверяет вашу предпринимательскую деятельность и обнаруживает нарушения. В таком случае важно знать, как правильно действовать.

1. Будьте внимательны к уведомлению. Когда налоговая обнаруживает нарушения, она обязана уведомить вас о своих действиях. Получив уведомление, вам необходимо прочитать его внимательно и понять, какие нарушения были обнаружены и какие дальнейшие действия предпринимет налоговая.

2. Консультируйтесь с юристом. После получения уведомления обратитесь за консультацией к опытному юристу, специализирующемуся в сфере налогового права. Он сможет оценить ситуацию, дать вам рекомендации по действиям и защитить ваши интересы.

3. Предоставьте необходимые документы. Если налоговая запрашивает дополнительные документы или информацию, вам необходимо предоставить их в установленный срок. Будьте внимательны и аккуратны при составлении и предоставлении документов, так как они будут использоваться во время проверки.

4. Сотрудничайте с налоговой. Важно сотрудничать с налоговой и предоставить всю необходимую информацию и документацию. Если налоговая видит, что вы серьезно относитесь к решению возникших проблем, она может быть более лояльной и готовой искать компромиссы.

5. Защищайте свои права. Если вы считаете, что обвинения налоговой неправомерны, не стесняйтесь защищать свои права. Компетентный юрист поможет вам составить все необходимые аргументы и доказательства и защитить вас в ходе административного или судебного процесса.

6. Следуйте рекомендациям юриста. Всегда следуйте рекомендациям опытного юриста, который знаком с вашей ситуацией. Он сможет предоставить вам лучшие варианты решения проблемы и помочь вам выйти из ситуации без серьезных негативных последствий.

Особо важно помнить о том, что сотрудничество с налоговой и соблюдение законов помогут избежать проблем и неприятностей, связанных с нарушениями после закрытия ИП. В случае возникновения проблем же необходимо обратиться за профессиональной помощью и разобраться в ситуации с помощью юриста.

Обратимся к нормативной базе: Кодексу об административных правонарушениях (КоАП РК), в соответствии с которым и выставляются штрафы.

Согласно ч.1 ст.25 КоАП РК административным правонарушением является противоправное, виновное (умышленное или неосторожное) действие либо бездействие физлица или противоправное действие (бездействие) юрлица, за которое КоАП предусмотрена административная ответственность.

Согласно ч.2 ст.802 КоАП РК основанием для возбуждения дела об административном правонарушении является наличие достаточных для этого данных.

Какие же административные правонарушения может совершить предприниматель, который уже закрыл ИП? Чаще всего это:

Согласно ч.1 ст.272 КоАП РК за непредставление в налоговую отчетности в установленный срок предусмотрено предупреждение (при первом нарушении), либо штраф за повторное нарушение, выявленное в течение года.

Согласно ч.2 ст.272 КоАП РК штраф составляет:

Если ИП уже закрыто, то его владелец не имеет статуса субъекта предпринимательства. А значит, при выставлении штрафа за несдачу в срок отчетности по закрытому ИП штраф будет выписан на физическое лицо (т.е. в размере 15 МРП). Оплатить его необходимо, иначе налоговая передаст дело ЧСИ, что повлечет для нарушителя дополнительные расходы.

При выявлении неверно исчисленных сумм налогов за прошлые периоды тоже может быть выставлен штраф. Эту возможность предусматривает п.7 ст.67 НК РК. Нарушения могут быть выявлены в течение срока исковой давности (3 года). При этом прекращение деятельности ИП не является обстоятельством, которое исключает привлечение к административной ответственности.

Однако, помимо исковой давности существуют и установленные сроки, в течение которых по административным нарушениям лицо может привлекаться к ответственности. Для физлиц они короче срока исковой давности. Установлены эти сроки ч.2 ст.62 КоАП РК.

Так, физлицо не подлежит привлечению к административной ответственности за нарушения в области проведения проверок субъектов частного предпринимательства, налогообложения, законодательства РК о пенсионном обеспечении, об обязательном соцстраховании по истечении 1 года со дня его совершения, а юрлицо (в том числе ИП) за правонарушения в области налогообложения, законодательства РК о пенсионном обеспечении, об обязательном соцстраховании – по истечении 5 лет со дня его совершения.

В данном случае предприниматель, уже закрывший ИП, также будет признан физическим лицом, а значит не может привлекаться к административной ответственности за налоговые нарушения ИП по истечении 1 года со дня его совершения.

Таким образом, штрафы могут быть выставлены и на закрытое ИП, но размер их будет исчисляться с учетом того, что бывший предприниматель является физлицом. По истечении года с даты нарушения выставление штрафа неправомерно, согласно ч.2 ст.62 КоАП РК. Если же год не истек –штраф нужно оперативно оплатить.

Если вам требуется консультация опытного бухгалтера, юриста, налогового эксперта, вам помогут специалисты «Mybuh.kz». Оставьте заявку и мы свяжемся с вами в рабочее время.

Об успешной камеральной проверке налоговая не сообщает. Но если всё плохо, инспектор составит акт и доначислит налоги, пени и штрафы. Прежде у вас запросят документы и пояснения, и здесь важно не предоставлять всё подряд, желая угодить. Иначе в распоряжении налоговиков могут оказаться документы, по которым компанию привлекут не только в рамках декларации.

В этой статье

Порядок проведения камеральной налоговой проверки

Камеральную налоговую проверку проводят на территории инспекции, в которой налогоплательщик состоит на учете. Никакого отдельного специального решения для нее не нужно. Достаточно того, что были поданы первичные и уточненные декларации.

Проверку проведут, даже если не представлена декларация, например по НДФЛ в отношении налогооблагаемых доходов от продажи или дарения недвижимости. Проверят тот налог, по которому налогоплательщик отчитался. Она охватит налоговый или отчетный период, указанный в отчетности.

Этапы камеральной проверки

Камеральная проверка условно проходит в два этапа:

Автоматизированный контроль

Автоматизированный контроль деклараций происходит без участия инспекторов. Проверку отчетности производит информационная система инспекции. Например, система управления рисками СУР АСК НДС-2, которая в автоматическом режиме проверяет, правильно ли рассчитан НДС и заявлены вычеты или возмещение по нему.

При проверке СУР АСК НДС-2 анализирует данные деклараций по НДС налогоплательщика и деклараций всех его контрагентов. Она сравнивает показатели счетов-фактур, книг покупок и продаж, журналов учета полученных и выставленных счетов-фактур посредников с аналогичными данными у контрагентов.

Углубленная проверка

Если в отчетности обнаружены какие-то расхождения или несоответствия, это будет причиной углубленной проверки. Углубленную проверку проводят при наличии на это оснований, которые предусмотрены , , –, , 12 ст. 88 НК РФ. Например, это:

Углубленная проверка характеризуется тем, что инспекция проводит в это время мероприятия налогового контроля, чтобы проверить, было ли нарушение налогового законодательства или нет.

Срок камеральной налоговой проверки

Камеральная проверка проводится в трехмесячный срок со дня подачи декларации или расчета. Исключение из этого правила: декларации по НДС. Их проверяют в течение двух месяцев, но могут и продлить срок проверки до трех месяцев. Других случаев продления срока камеральной проверки не предусмотрено.

Срок проверки начинает течь со следующего дня после дня подачи декларации или расчета. Если день отправки отчетности и день ее получения инспекцией не совпадают, срок нужно считать со дня ее получения налоговым органом. На самом деле начать камеральную проверку, пока не получена отчетность, просто невозможно. Поэтому в акте проверки датой ее начала проверяющие ставят дату поступления декларации (расчета) в инспекцию.

Дата окончания проверки в общем случае — соответствующее число через три месяца. Если же соответствующее число приходится на выходной или нерабочий день, то проверка закончится в ближайший рабочий день. Если в месяце, на который приходится окончание проверки, нет соответствующего числа, то последним днем проверки будет последний день этого месяца.

Непредставленная декларация

Налоговая инспекция в ряде случаев может признать декларацию непредставленной. Например, когда нарушены контрольные соотношения. При этом не позднее пяти рабочих дней инспекция направляет вам соответствующее уведомление.

Если декларация признана непредставленной, проверка прекращается в день направления вам соответствующего уведомления.

Уточненная декларация

При подаче уточненной декларации до окончания камеральной проверки срок проверки начинается заново. Инспекция прекратит проверку первичной отчетности и начнет новую проверку уточненной декларации.

Если инспекция признает уточненку непредставленной, она возобновит проверку ранее поданной декларации. Время, затраченное на проверку уточненной декларации, в таком случае не учитывается.

Документы по требованию налоговой

Анализ документов — основа любой налоговой проверки. Что же заинтересует налоговую в ваших документах?

Прежде всего, это наличие и содержание документов. Затем оформление. Каждый документ проходит формальную проверку на наличие необходимых реквизитов и соблюдение всех правил оформления. Это связано с двумя основными причинами:

В результате — доначисления налогов, а также привлечение к ответственности на основании ст. 122 или ст. 123 НК РФ.

Какие документы нужно предоставлять

Документы можно подать либо с декларацией, если такие требования предусмотрены Налоговым кодексом РФ, либо по требованию инспекции. Также их можно представить и добровольно.

Подача документов вместе с декларацией установлена Налоговым кодексом РФ в исключительных случаях. Например, если вы экспортер и хотите подтвердить право на применение ставки 0 %. Или если вы, к примеру, зачли уплату налога на имущество за рубежом, то к декларации нужно приложить документ о его уплате за границей. Налоговый орган вправе их затребовать.

Представлять документы по требованию инспекции нужно только в определенных случаях. Ведь при камеральной проверке налоговая инспекция может запросить дополнительные документы только при наличии на это оснований, предусмотренных Налоговым кодексом РФ (п. 7 ст. 88 НК РФ).

Добровольно подать документы можно при камеральной проверке любой отчетности. Каких-либо ограничений тут нет. Это имеет смысл, например, если вы сдали уточненную декларацию, в которой уменьшили сумму налога к уплате. В этом случае инспекция всё равно их запросит.

Как представлять документы

Документы, которые затребовала налоговая, можно представить на бумаге или в электронной форме.

На бумаге: лично, через представителя либо по почте заказным письмом. Направлять нужно только заверенные копии документов. Если инспектору потребуются подлинники, он сообщит об этом отдельно.

Копии документов необходимо пронумеровать, прошить и заверить у руководителя или ответственного лица вашей организации. Нотариально заверять их не нужно. К документам прикладываем сопроводительное письмо.

В электронном виде: по ТКС или через личный кабинет налогоплательщика. Таким способом можно отправить документы по форматам, утвержденным ФНС России. Также можно сдать электронный образ документа, который составлен на бумаге. Для этого используются форматы tif, jpg, pdf, png.

Готовое решение: Как подать документы в электронном виде

В какой срок представить документы

Срок подачи документов по общему правилу составляет 10 рабочих дней с момента получения требования. Однако окончательный срок зависит от способа, каким налоговый орган направил требование.

Если требование получили по ТКС, то день получения — это дата, которая указана в квитанции о приеме. От нее и нужно отсчитать 10 рабочих дней. А если требование направили по почте, то срок подачи — 16 рабочих дней с даты отправки либо те же 10 рабочих дней с даты получения, если письмо получено раньше, чем через шесть рабочих дней с даты отправки.

Если вы не успеваете уложиться в установленный срок и есть уважительная причина, можно попросить инспекцию его продлить. Как это сделать правильно и своевременно — читайте в Готовом решении: Уведомление о невозможности представления в установленные сроки документов или информации.

Мероприятия налогового контроля при камеральной проверке

В рамках камеральной проверки проверяющие могут проводить мероприятия налогового контроля. При этом они используют их не так часто, как при выездной проверке. Что могут на практике проверяющие — смотрите в таблице.

Мероприятия налогового контроля при камеральной проверке

Что может налоговая

Истребовать документы у проверяемого лицаНо только по установленному перечню (п. 7 ст. 88 НК РФ). Например, инспекция может запросить счета-фактуры, первичные и иные документы по операциям, сведения о которых расходятся в декларациях по НДС у вас и контрагента, и это говорит о занижении налога к уплате или завышении налога к возмещению. То есть тогда, когда есть претензии к вашим поставщикам. Если инспекция выявит несоответствие сведений о прослеживаемых товарах, она также вправе потребовать счета-фактуры, первичные и иные документы по операциям с ними

Провести встречную проверкуТо есть истребовать документы и информацию у третьих лиц

Провести осмотр ваших помещений, территорий, документов и предметовСделать это можно при проведении камеральной проверки декларации по НДС в трех случаях:в декларации заявлено возмещение налога;выявлены противоречия в вашей декларации или ее сведения расходятся с отчетностью ваших контрагентов, и это свидетельствует о занижении налога к уплате или о завышении налога к возмещению;выявлены несоответствия между сведениями, содержащимися в вашей декларации (вашем отчете об операциях с товарами, подлежащими прослеживаемости), и сведениями в отчете об операциях с товарами, подлежащими прослеживаемости, представленном в инспекцию другим налогоплательщиком

Для дачи свидетельских показаний могут вызвать любое физлицо, которому могут быть известны обстоятельства, имеющие значение для налогового контроля. За исключением тех лиц, которые не могут давать показания. Вероятность того, что лицо может обладать такой информацией, проверяющие оценивают сами. И обосновывать свои выводы они не должны. Поэтому отказаться от дачи свидетельских показаний на том основании, что вы ничего не знаете, не получится. Допрос оформляют протоколом. Свидетеля должны предупредить об ответственности за отказ или уклонение от дачи показаний либо за дачу заведомо ложных показаний и сделать об этом отметку в протоколе с подписью свидетеля

Или специалиста, который обладает специальными знаниями и навыками. Эти лица не должны быть заинтересованы в исходе проверки, их привлекают на договорной основе

Это делает налоговая

Запросить ваши поясненияВ том числе путем вызова в инспекцию

Акт камеральной налоговой проверки и материалы

Будет ли составлен акт налоговой проверки, зависит от того, выявили проверяющие нарушения или нет. Если нарушения есть, инспекция в течение 10 рабочих дней после окончания проверки должна составить акт.

При несогласии с изложенными в нем выводами можно предоставить свои возражения в течение месяца после получения акта. Если нарушений нет, результаты проверки проверяющие никак не оформляют. Составление в этом случае акта, справки или иного документа в ст. 88 и 100 НК РФ не предусмотрено.

Решение по результатам камеральной налоговой проверки

Итоговое решение по результатам проверки налоговый орган принимает после рассмотрения материалов проверки, в том числе ваших возражений на акт, если вы их подавали.

И уже после этого руководитель инспекции или его заместитель принимает одно из решений.

Привлечь к ответственности за совершение налогового правонарушения

Подробнее: Готовое решение: Как принимают и вручают решение о привлечении к ответственности за совершение налогового правонарушения

Отказать в привлечении к ответственности, если инспекция выявила нарушения, но привлечь к налоговой ответственности вас нельзя.

Подробнее: Готовое решение: В каких случаях и как инспекция выносит решение об отказе в привлечении к ответственности за совершение налогового правонарушения

Провести дополнительные мероприятия налогового контроля, если не хватает данных, чтобы принять итоговое решение по проверке.

Решение, принятое по итогам камеральной проверки, можно обжаловать в вышестоящем налоговом органе, а затем в суде.

Как обжаловать решение

Если вы не согласны с итоговым решением по камеральной налоговой проверке, его можно обжаловать. Сроки отличаются для решений, которые не вступили в силу и которые вступили в силу. Так, не вступившие в силу решения обжалуются в апелляционном, а вступившие в общем порядке.

Апелляционное обжалование

Решение по проверке, которое не вступило в силу, можно обжаловать до того, как оно вступит в силу. То есть в общем случае в течение одного месяца со дня, когда его вручили.

Днем вручения решения может быть:

Срок начнет течь на следующий день после даты вручения, а закончится в следующем месяце в 24:00 того числа, которое соответствует дате вручения. Если в месяце нет соответствующего числа, то последним днем будет последний день этого месяца. Если последний день срока подачи апелляционной жалобы выпал на выходной, нерабочий праздничный и (или) нерабочий день, то подать ее можно не позднее следующего рабочего дня.

Обжаловать решение по итогам проверки именно в апелляционном порядке лучше, так как в этом случае его исполнение будет приостановлено, пока вышестоящий налоговый орган рассматривает жалобу и примет решение. Значит, до этого дня инспекция не будет взыскивать начисленные по проверке налоги, пени и штрафы.

Общий порядок обжалования

Если апелляционная жалоба не подана, решение вступило в законную силу, его можно обжаловать в общем порядке в течение одного года с даты его принятия.

Дата, когда решение было вручено вам, значения не имеет.

Судебное обжалование

Обратите внимание, что срок на обжалование составляет три месяца. Датой, от которой нужно считать срок, будет:

Срок начнет течь на следующий день после вручения вам решения или после истечения срока на принятие решения по жалобе. Закончится он через три месяца в 24:00 того дня, который соответствует дате вручения. Если в месяце нет соответствующего числа, то последним днем будет последний день этого месяца. Если последний день срока подачи иска выпадет на выходной или праздник, то подать его можно не позднее ближайшего рабочего дня.

В России огромное количество налогоплательщиков – организаций и ИП – применяют упрощённую систему налогообложения. Поэтому будучи на упрощёнке важно знать срок – сколько длится – и как проходит камеральная проверка декларации по УСН. Об этом в статье.

С чего начинается камералка по УСН

Камеральная проверка начинается после того, как упрощенец представил в налоговый орган декларацию по УСН.

С 2023 года её форма бланка, порядок заполнения и электронный формат закреплены приказом ФНС России от 25.12.2020 № ЕД-7-3/958.

Причём для начала проверки не требуется какого-либо специального решения руководителя ИФНС или разрешения налогоплательщика.

Уведомление о начале камеральной проверки декларации УСН упрощенцу тоже не направляют.

Срок проведения

Порядок и сроки проведения камеральной налоговой проверки регламентирует ст. 88 Налогового кодекса РФ. С разу скажем, что особых правил или исключений для отчетности про УСН она не устанавливает.

Поэтому инспектор ИФНС проводит камеральную проверку декларации УСН в общий срок – в течение 3 месяцев со дня ее получения. При это продлить данный срок проверяющие не могут (п. 2 ст. 88 НК).

Отметим, что 3-месячный срок проведения камеральной налоговой проверки не мешает ИФНС завершить её раньше (письмо Минфина от 21.06.2021 № 03-04-05/48699).

Место проведения камералки – налоговый орган.

Что проверяют

Камеральная проверка означает проверку соблюдения законодательства о налогах и сборах на основе декларации УСН и документов, которые упрощенец самостоятельно сдал в налоговую инспекцию, а также которые уже есть у налогового органа.

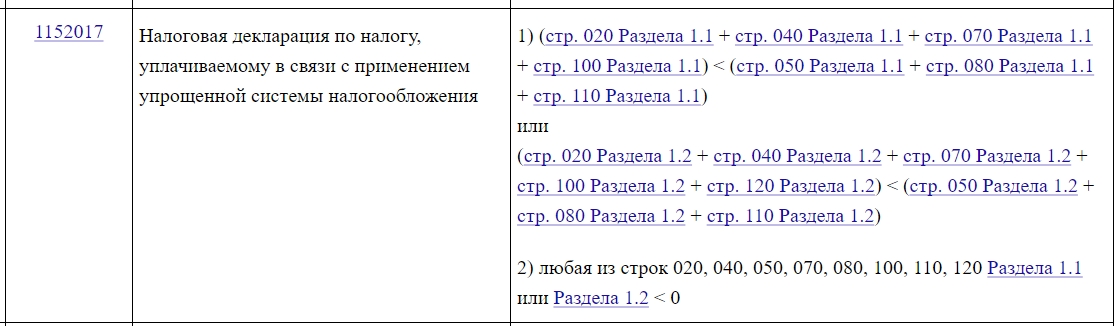

В ходе камеральной проверки обращают внимание на соблюдение контрольных соотношений показателей декларации УСН. Они приведены в письмах ФНС от 03.02.2023 № СД-4-3/1226 и от 21.02.2023 № ЕА-4-15/2048.

Что может требовать налоговая

Если в ходе камералки инспектор выявит ошибки, расхождения или несоответствие сведений, налоговый орган сообщает об этом упрощенцу с требованием:

Форма такого требования утверждена приказом ФНС от 07.11.2018 № ММВ-7-2/628.

Порядок дачи пояснений

Пояснения к декларации УСН можно представить в свободной форме в письменном виде:

Учтите, что пояснения необходимо подать в течение 5 рабочих дней со дня получения требования об их представлении (п. 3 ст. 88 НК).

Изменения в декларацию УСН

Их вносят путем подачи уточненной декларации. Причём это делают по форме, которая действовала в налоговый период, за который вносите соответствующие правки.

Запрос сведений и документов

В ходе камеральной проверки у упрощенца могут запросить дополнительные сведения или документы, если в декларации заявлены льготы.

Общий подход практики такой: при отсутствии явных ошибок в декларации УСН инспекторы в рамках камеральной проверки не могут истребовать у плательщика дополнительные документы.

Возможные действия налоговиков

В ходе камеральной проверки налоговый орган может предпринять следующие действия:

Оформление результатов камеральной проверки

Нарушения не выявлены Камеральная проверка автоматически завершается. Отдельное сообщение ИФНС упрощенцу об отсутствии нарушений и окончании камеральной проверки законодательством не предусмотрено.

Выявлены нарушения В течение 10 рабочих дней с момента завершения камеральной проверки составляют её акт в соответствии со ст. 100 НК.Акт не позднее 5 рабочих дней с даты составления вручают налогоплательщику.Упрощенец в течение 1 месяца вправе подать возражения на акт камеральной проверки.В течение 10 рабочих дней после окончания срока подачи возражений руководитель ИФНС обязан рассмотреть материалы проверки, возражения плательщика и вынести решение о привлечении либо об отказе в привлечении к ответственности за совершение налогового правонарушения.

Налоговый орган обязан уведомить плательщика о времени и месте рассмотрения материалов проверки.

В акте камеральной проверки инспектор указывает дату фактического её начала. То есть дата получения инспекцией декларации УСН и дата фактического начала её камеральной проверки могут не совпадать (письмо Минфина от 22.12.2017 № 03-02-07/1/85955).

Акт должен быть подписан должностным лицом ИФНС, проводившим проверку, и упрощенцем либо его представителем.

Из нашей статьи вы узнаете:

Если бизнес-идея не оказалась прибыльной, а ИП не приносит ожидаемого дохода, лучше прекратить его существование, чтобы не платить обязательные взносы. Как происходит прекращение ИП, и какие самые распространённые ошибки допускают предприниматели при его закрытии, читайте в нашей статье.

Прекращение ИП пошагово

Даже если у вас нет наёмных сотрудников, и вы не отчитываетесь по налогам больше 15 месяцев, прекращение ИП всё равно придётся провести. Для этого нужно совершить несколько несложных действий.

Могут ли отказать в закрытии ИП

На практике такие случаи крайне редки, но отказать в закрытии ИП налоговая инспекция может, если неправильно составлено заявление о прекращении деятельности предприятия. В этом случае предприниматель получает уведомление об отказе и может повторно подавать заявление на прекращение деятельности ИП, удостоверившись, что все графы документа заполнены без ошибок.

Вторая причина отказа – неуплата государственной пошли при отправке заявления по почте. В 2024 году её размер составляет 160 рублей.