Как проверить обременение на объекте недвижимости

В мире недвижимости одним из самых важных аспектов является проверка обременения на объекте, например, залог, арест, ограничение права собственности и другие юридические ограничения. Риэлтору, который занимается куплей-продажей недвижимости, необходимо убедиться в том, что объект не имеет никаких запретов, которые могут помешать сделке.

Почему важно проверить обременение

Обременение – это юридическая процедура, при которой на объект накладываются определенные санкции, которые могут ограничивать права собственника. Поэтому перед предложением клиенту приобрести объект недвижимости необходимо проверить его на наличие обременений.

Проверка обременения на жилье

Шаг 1: Получение кадастрового паспорта

Прежде всего, нужно получить кадастровый паспорт – документ, который содержит информацию о земельном участке или жилищном объекте. В кадастровом паспорте указывается номер кадастрового квартала, номер земельного участка, площадь участка, а также сведения о правах на объект.

Шаг 2: Запрос выписки из ЕГРН

После получения кадастрового паспорта необходимо обратиться в Росреестр для получения выписки из Единого государственного реестра недвижимости. Выписка из ЕГРН содержит информацию о правах на объект, а также об обременениях, которые могут быть наложены на объект. В выписке из ЕГРН можно узнать, кто является собственником, а также какие права имеются у других лиц.

Шаг 3: Получение выписки

В отделе Росреестра по месту нахождения можно получить выписку, как в электронном, так и в бумажном виде.

Проверка автомобиля на залог

На едином портале электронных услуг появилась возможность узнать, находится ли транспортное средство в залоге. Это особенно важно для тех, кто собирается приобрести подержанный автомобиль.

Как проверить

В результате оказания электронной услуги из информационной системы Реестр движимого имущества, обремененного залогом по идентификационному номеру транспортного средства предоставляется полная и достоверная информация о наличии автомобиля в залоге.

Заключение

Проверка объектов на обременение является важным шагом перед сделкой с недвижимостью или автомобилем. Это позволяет избежать неприятных сюрпризов и защитить себя от возможных юридических проблем. Поэтому не оставляйте этот процесс без должного внимания и проверьте каждый объект на предмет обременения.

Зачем проверять авто на кредит и залог

На главный вопрос почему так важно проверить авто в залоге или нет ответ простой: чтобы не лишиться машины и потраченных денег. Но вы возразите: Я же заплатил за нее, все законно!. На самом деле не все так просто. Объясняем, почему.

Как машина может оказаться в залоге

Автомобиль может оказаться в залоге по трем причинам:

Как мы можем узнать, в залоге ли автомобиль?

Когда вы приобретаете машину в кредит, она часто выступает залогом для банка-кредитора. Это гарантия, что владелец вернет деньги. Как мы уже сказали, автомобиль может стать залогом и для любых других займов. В этом случае банк получает право на любые действия с машиной, в том числе продажу, в случае неуплаты долга. Данное условие фиксируется в реестре залогового имущества Федеральной нотариальной палаты. Именно это дает нам возможность узнать, находится ли авто в кредите/залоге.

Как нам поможет проверка авто на кредит и залог?

Обременение переходит к новому хозяину вместе с машиной. Если бывший собственник не погасит кредит, банк может изъять ваш транспорт, продать его на аукционе и вернуть себе деньги. Именно поэтому важно подстраховаться и проверить на залог машину. Это убережет от мошенников и безответственных владельцев.

При этом, если вам придется столкнуться с судом, чтобы вернуть купленную машину, нужно будет доказать свою добросовестность. Добросовестным приобретателем считается именно тот, кто перед покупкой проявил максимальную ответственность. Всесторонне проверил ТС и документы, в том числе провел проверку авто на кредит и залог.

Способы проверки авто на залог

Теперь рассказываем, как проверить наличие обременения на машину более точными методами. Первое, что стоит сделать при рассмотрении варианта для покупки – узнать, есть ли автомобиль в реестре залогов.

Реестр залогового имущества. Как мы упоминали, Федеральная нотариальная палата (ФНП) ведет реестр залогов автомобилей по вин. Как понятно из названия, в реестре хранится информация, которая позволяет проверить, находится ли автомобиль в залоге.

Проверить авто на залог по vin бесплатно можно на сайте reestr-zalogov.ru. Для этого необходимо перейти в раздел Найти в реестре. Используйте вкладку По информации о предмете залога.

Проверка автомобиля на залог: почему это важно

Введя вин авто, вы получите результат поиска по реестру. Если поиск даст результаты, советуем заказать выписку. Сделать это можно непосредственно на сайте или обратившись к нотариусу.

Проблемы с реестром

Существует три основные проблемы при проверке автомобиля на залог:

- Можно взять бумажный вариант выписки из реестра у нотариуса, но в случае, если залог зарегистрирован.

- Проверка на залог автомобиля по вин не всегда однозначна, поэтому лучше использовать несколько ресурсов для проверки.

Проверка авто на залог через агрегаторы данных

При обращении в сервис вы получите информацию о залоге и историю эксплуатации автомобиля. Таким образом, вы сможете узнать достоверные сведения об угонах, количестве владельцев, ДТП и многое другое. Поиск осуществляется по номеру вин или госномеру.

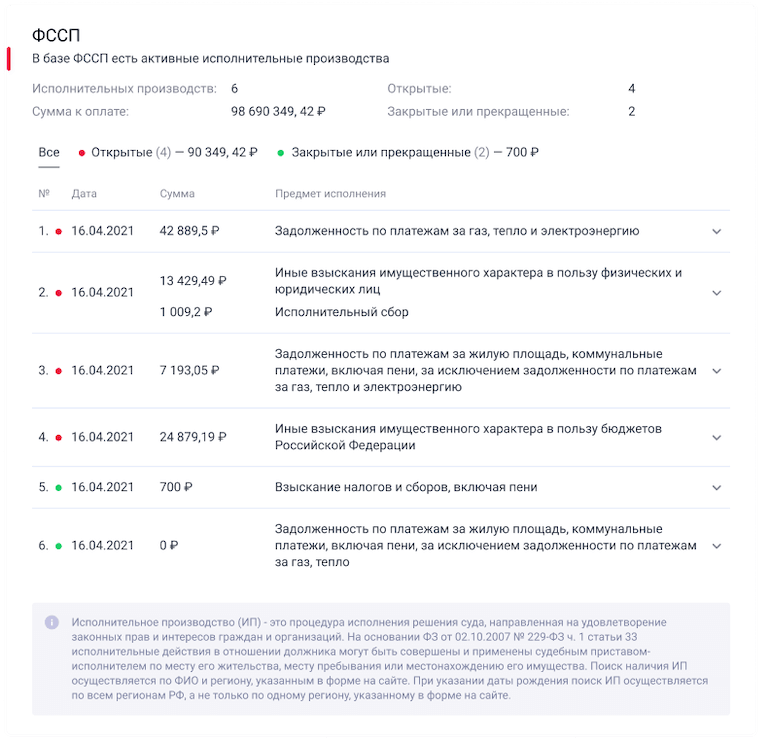

Также рекомендуем провести отдельную проверку владельца авто на финансовую благонадежность с помощью данных ФССП (службы судебных приставов). Полученная информация позволит понять, есть ли задолженности у владельца по алиментам, штрафам ГИБДД и другим платежам.

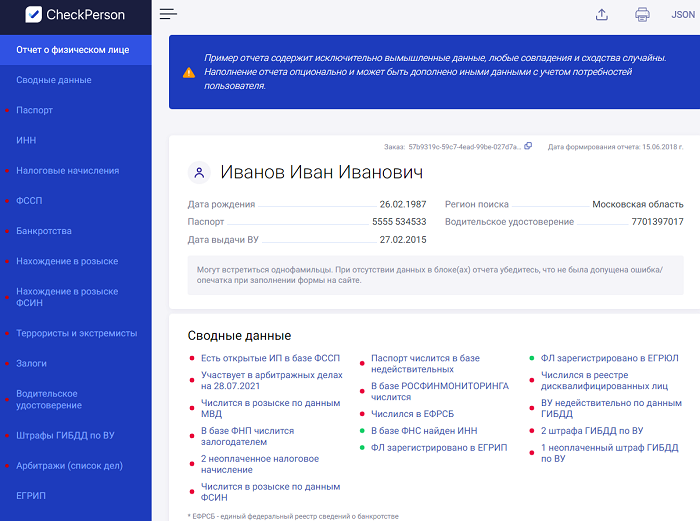

Отчет о проверке от CheckPerson

Благодаря CheckPerson вы сможете получить развернутый отчет по проверке продавца автомобиля. Сервис соберет информацию из официальных баз данных.

Чтобы оформить отчет о проверке, понадобятся паспортные данные и права продавца машины, а также документы на ТС. Заполнив форму на сайте, вы получите исчерпывающий ответ на свой e-mail в течение 5 минут. Важно получить согласие владельца на проверку, чтобы соблюсти закон о персональных данных.

Итоговая рекомендация

При покупке автомобиля важно помнить о вашем праве на информацию. Сведения о залоге движимого имущества можно проверить на портале Федеральной нотариальной палаты в реестре РУЗДИ. Необходимо проводить проверку автомобиля на залог и владельца на благонадежность, чтобы избежать неприятностей.

Проверка залога автомобиля в России: как обезопасить свою сделку

Для проведения проверки, вам необходимо ввести VIN-номер автомобиля, пин-код, номер шасси или кузова. Альтернативно, вы можете проверить информацию о залоге, связанную с продавцом. Если продавец – физическое лицо, укажите его фамилию и имя. Если продавец – юридическое лицо, предоставьте полное наименование, ОГРН или ИНН компании. В результате поиска вы получите информацию о наличии залога на имущество и о залогодержателе.

Кто и как их вносит

Записи в реестр РУЗДИ вносят нотариусами, получающими соответствующую информацию от залогодержателей или залогодателей. Уведомления о залоге могут поступать от банков, юридических лиц или граждан. Эти уведомления должны быть оформлены соблюдением законодательства.

Если залогодержатель не предоставил информацию о залоге, и она отсутствует в реестре, то все риски несет на себе залогодержатель. Это может привести к невозможности претендовать на имущество, даже если оно приобретено новым владельцем.

Проверьте, прежде чем купить

Важно знать, что если в реестре есть запись о залоге, то третьи лица, включая потенциальных покупателей, считаются осведомленными. Проверка автомобиля в реестре поможет избежать неприятных ситуаций. Если покупатель не провел проверку, то он несет ответственность за свою неосторожность.

Если вы хотите удостовериться, что автомобиль не имеет залога, можно запросить выписку у нотариуса. Данные реестра ФНП подтверждают наличие или отсутствие залога.

Завершение кредитных обязательств

После погашения кредита кредитор обязан отправить уведомление о снятии залога. Нотариус не имеет права удалить запись по своему усмотрению.

Проведение проверки наличия залога на автомобиль является важным шагом для обеспечения безопасности сделки. Не надо пренебрегать этой процедурой, чтобы избежать неприятных последствий. Всегда лучше знать о возможных рисках заранее, чем столкнуться с проблемами позже.

Если вы столкнулись с задержками в актуализации сведений в реестре, рекомендуется напомнить залогодержателю о его обязанности в письменной форме. Если это не помогает, вы можете подать иск о признании залога прекращенным и одновременно потребовать возмещения причиненных убытков. Решение суда позволит нотариусу удалить обременение с автомобиля.

Приобретение автомобиля в кредит – это серьезное финансовое решение. Для избежания неприятных сюрпризов при покупке и продаже автомобиля важно следовать законодательству и проверять наличие залога через реестр РУЗДИ. Это поможет вам избежать потери машины и финансовых проблем в будущем.

Жилье 02 мар 2023, 10:10

Как получить сведения из ЕГРН у нотариуса

В России заработал закон, согласно которому данные о собственниках недвижимости теперь засекречены. Рассказываем, на каком основании можно получить подобную информацию через нотариальную контору и сколько это стоит

Читать в полной версии

С 1 марта вступил в силу закон, согласно которому данные о собственниках в Едином государственном реестре недвижимости (ЕГРН) не раскрываются. Теперь третьи лица могут получить их только с согласия самого собственника объекта или по запросу нотариуса.

В Федеральной нотариальной палате (ФНП) разъяснили, как получить данные о владельцах недвижимости и сколько это будет стоить.

Кто может получить информацию

К нотариусу вправе обратиться любой, кому необходимы сведения из ЕГРН о Ф. И. О. и дате рождения правообладателя. Также за данными могут вместе обратиться собственник объекта недвижимости, который собирается совершить сделку, и вторая сторона этой сделки. Сделать это можно как в нотариальной конторе, так и удаленно, через личный кабинет на сайте ФНП (при наличии усиленной квалифицированной электронной подписи).

На каком основании предоставят информацию

Заявитель самостоятельно решает, какие документы будут представлены нотариусу. Вместе с тем он должен понимать, что представляемые документы должны подтверждать обоснованность его требований, отметили в ФНП. Одно из оснований для получения сведений через нотариуса — сделки по отчуждению недвижимости. Именно для этого часто нужны выписки из ЕГРН. В таком случае доказательством необходимости получения данных может быть предварительный договор купли-продажи. Если покупатель и продавец обращаются к нотариусу за выпиской с совместным заявлением, то такой договор не нужен.

«Аренда квартиры или дома в список законных оснований для запроса данных через нотариуса не входит, но и тут есть выход. Добросовестный арендодатель может открыть данные о себе в ЕГРН или самостоятельно получить выписку и предоставить ее потенциальному нанимателю. Сведения о владельце недвижимости с помощью нотариуса также могут получить люди, которым это нужно для защиты своих прав. Речь может идти о взыскании убытков при пожаре или затоплении квартиры соседями, неисполнении договора о совершении работ или договора залога в отношении объекта недвижимости. Или, например, о намерении заявителя обратиться в суд за защитой своего права на участие в приватизации или взыскании задолженности по коммунальным платежам», — рассказали в ФНП.

Сколько это стоит

Для того чтобы получить какие-то из перечисленных выше данных у нотариуса, потребуется 450 руб., если человек пришел в офис, и 300 руб., если обращение было в онлайн-режиме. Согласно новому закону, заявление о предоставлении данных нотариусом должно быть рассмотрено в день обращения. Запрос в Росреестр по уже существующей практике специалист направляет по цифровым каналам связи. Электронную выписку из Росреестра в обычном режиме нотариус получает незамедлительно в тот же день, отметили в ФНП.

Будьте в курсе важных новостей — следите за телеграм-каналом «РБК-Недвижимость»

Одна из экспертов «АГ» указала, что появление реестра уведомлений о залоге движимого имущества позволило снизить количество споров по п. 2 ст. 352 ГК, защитив как залогодержателей, так и добросовестных покупателей. Другой заметил, что, несмотря на то что реестр сведений о залогах существует с 2014 г., судебные споры не утихают, поскольку далеко не все граждане знают о возможности проверить, заложен ли автомобиль.

Верховный Суд опубликовал Определение от 29 августа по делу № 18-КГ23-104-К4, в котором указал, что, не разрешив вопрос о сохранении или прекращении залога на автомобиль и наличии сведений о залоге в реестре, невозможно разрешить вопрос о добросовестности его конечного приобретателя.

24 августа 2020 г. Евгения Малиновская взяла в ПАО «БыстроБанк» кредит для приобретения автомобиля. В п. 10 кредитного договора предусматривалось, что с момента перехода к заемщику права собственности на автомобиль он признается находящимся в залоге у банка для обеспечения заемщиком своих обязательств. 26 августа на сайте Федеральной нотариальной палаты было зарегистрировано уведомление о возникновении залога движимого имущества. 9 ноября того же года Евгения Малиновская перестала вносить оплату по кредиту.

9 января 2021 г. банк направил Евгении Малиновской требование об исполнении обязательств по кредитному договору в течение 30 дней с момента его получения, которое она оставила без удовлетворения.

В марте «БыстроБанк» обратился в суд с иском к Евгении Малиновской о взыскании задолженности по кредитному договору и обращении взыскания на заложенное имущество. Банк посчитал, что в нарушение условий договора заемщик не исполнила свои обязательства, в связи с чем образовалась задолженность, и просил взыскать ее, а также проценты и расходы по уплате госпошлины и обратить взыскание на заложенное имущество.

При этом выяснилось, что спорный автомобиль 10 февраля 2021 г. был продан Алексеем Буланкиным по договору купли-продажи Саше Бабеяну. В связи с этим 6 декабря 2021 г. Первомайский районный суд г. Краснодара в качестве соответчика привлек Сашу Бабеяна, который, в свою очередь, обратился в суд со встречным иском к банку и Евгении Малиновской. Он просил признать его добросовестным приобретателем, указав, что приобрел автомобиль у Алексея Буланкина по договору купли-продажи и на момент его заключения обременение в виде залога автомобиля, по данным сайта Федеральной нотариальной палаты, отсутствовало.

Саша Бабеян указывал, что на момент заключения договора купли-продажи действовал добросовестно, не знал и не мог знать о наличии обременения в виде залога, в связи с чем просил в удовлетворении требований банка об обращении взыскания на заложенное имущество отказать. Согласно представленной Бабеяном краткой выписке из реестра уведомлений, сведения о залоге приобретенного им транспортного средства, внесенные в реестр 26 августа 2020 г., исключены 1 сентября 2020 г.

Суд частично удовлетворил исковые требования банка, взыскав с Евгении Малиновской задолженность, проценты за пользование кредитом, расходы на уплату госпошлины, и отказал в удовлетворении остальной части требований. Он исходил из того, что женщиной не были выполнены обязательства по кредитному договору с 9 ноября 2020 г., в связи с чем с нее подлежит взысканию образовавшаяся задолженность. Суд также удовлетворил встречные требования Саши Бабеяна и отказал «БыстроБанку» в обращении взыскания на заложенное имущество, согласившись с тем, что на момент приобретения Сашей Бабеяном автомобиля сведения о его залоге были исключены, в связи с чем мужчина был убежден в отсутствии правопритязаний на приобретаемое транспортное средство и является добросовестным приобретателем.

Апелляция отменила решение первой инстанции в части удовлетворения встречного иска, указав, что суд неправильно применил положения ст. 352 ГК и не учел, что Саша Бабеян запросил сведения о залоге спустя 10 месяцев после приобретения автомобиля, при этом доказательств направления банком уведомления об исключении сведений о залоге не было представлено. В связи с этим нет оснований для признания истца по встречному иску добросовестным приобретателем. С такими выводами согласилась кассация.

Саша Бабеян и Алексей Буланкин обратились в Верховный Суд. Изучив материалы дела, ВС указал, что п. 2 и 3 Постановления Пленума ВС от 19 декабря 2003 г. № 23 «О судебном решении» разъяснено, что решение является обоснованным тогда, когда имеющие значение для дела факты подтверждены исследованными судом доказательствами, удовлетворяющими требованиям закона об их относимости и допустимости, или обстоятельствами, не нуждающимися в доказывании (ст. 55, 59–61, 67 ГПК), а также тогда, когда оно содержит исчерпывающие выводы суда, вытекающие из установленных фактов. Решение является законным в том случае, когда оно принято при точном соблюдении норм процессуального права и в полном соответствии с нормами материального права, которые подлежат применению к данному правоотношению, или основано на применении в необходимых случаях аналогии закона или аналогии права (ч. 1 ст. 1, ч. 3 ст. 11 ГПК). Согласно ч. 4 ст. 198 ГПК в мотивировочной части решения суда должны быть указаны обстоятельства дела, установленные судом, доказательства, на которых основаны выводы суда об этих обстоятельствах, доводы, по которым суд отвергает те или иные доказательства, законы, которыми руководствовался суд.

ВС пояснил, что из приведенных положений закона и акта их толкования следует, что для постановления законного и обоснованного решения суду необходимо дать верную квалификацию отношениям сторон спора, определить закон, который эти правоотношения регулирует, установить все значимые обстоятельства и изложить обоснование своих выводов в мотивировочной части решения.

Верховный Суд указал, что для правильного разрешения спора судам необходимо было установить, существовал ли залог автомобиля на момент заключения Алексеем Буланкиным и Сашей Бабеяном договора купли-продажи и содержались ли о нем сведения в реестре уведомлений о залоге движимого имущества, но этого не было сделано. Сторонами в материалы дела представлены противоречивые доказательства, указывающие как на действительность залога и наличие информации о нем в реестре, так и на его прекращение с исключением из реестра соответствующей записи, однако эти противоречия суды не устранили, хотя гражданским процессуальным законом им предоставлены полномочия по самостоятельному сбору необходимых доказательств для установления значимых обстоятельств. Не разрешив вопрос о сохранении или прекращении залога на автомобиль и наличии сведений о залоге в реестре, суды не могли разрешить вопрос и о том, можно ли признавать Сашу Бабеяна добросовестным приобретателем и обращать взыскание на приобретенное им имущество.

В соответствии с подп. 2 п. 1 ст. 352 ГК залог прекращается, если заложенное имущество возмездно приобретено лицом, которое не знало и не должно было знать, что это имущество является предметом залога, напомнил Суд. В п. 1 Постановления Пленума ВС от 23 июня 2015 г. № 25 «О применении судами некоторых положений раздела I ч. 1 ГК» разъяснено, что, согласно п. 3 ст. 1 ГК, при установлении, осуществлении и защите гражданских прав и при исполнении гражданских обязанностей участники гражданских правоотношений должны действовать добросовестно. В силу п. 4 ст. 1 ГК никто не вправе извлекать преимущество из своего незаконного или недобросовестного поведения.

ВС указал, что, оценивая действия сторон как добросовестные или недобросовестные, следует исходить из поведения, ожидаемого от любого участника гражданского оборота, учитывающего права и законные интересы другой стороны, содействующего ей, в том числе в получении необходимой информации. По общему правилу п. 5 ст. 10 ГК добросовестность участников гражданских правоотношений и разумность их действий предполагаются, пока не доказано иное.

Так, Саша Бабеян представил в суд краткую выписку из реестра уведомлений о залоге движимого имущества, которая содержала только актуальные сведения о залоге, поскольку расширенная выписка могла быть представлена только залогодателю либо залогодержателю. При этом апелляцией не было указано сведений о номере уведомления об исключении сведений о залоге и субъекте данного уведомления, поскольку установленная форма выписки не содержит в силу законодательства обязанность нотариуса по присоединению электронных документов, являющихся основанием для внесения в реестр уведомлений о залоге, к сведениям о совершении нотариального действия при его регистрации в единой информационной системе нотариата, что не было учтено апелляцией. Верховный Суд указал, что при разрешении спора апелляция не учла то, что представленная в обоснование встречных исковых требований краткая выписка из реестра уведомлений о залоге движимого имущества истцом по первоначальному иску оспорена не была, также ПАО «БыстроБанк», являясь залогодержателем, не предоставило расширенную выписку из реестра уведомлений о залоге движимого имущества, содержащую информацию о всех зарегистрированных уведомлениях, на основании которых она сформирована, суд не проверил доводы о прекращении залога.

ВС добавил, что апелляционный суд также не учел, что в силу открытости реестра уведомлений о залоге сведения могут проверяться покупателем на сайте без истребования выписки, в связи с чем дата запроса Сашей Бабеяном выписки не свидетельствует о том, что им не была проявлена должная осмотрительность при покупке автомобиля. Кроме того, апелляция, отменяя решение первой инстанции в части удовлетворения встречного иска, актуальность сведений о залоге не проверила, тогда как суд первой инстанции установил, что данные сведения исключены. В связи с этим он отменил решения апелляции и кассации, а дело направил на новое апелляционное рассмотрение.

По словам Евгении Боднар, рассмотренное ВС дело – отличный пример того, как на практике решается вопрос о том, достаточно ли при покупке автомобиля просто зайти на сайт ФНП и осуществить проверку или же надо идти к нотариусу и брать у него справку о том, что имущество не находится в залоге: «Решение ВС – шаг в сторону того, что проверки по открытому электронному реестру должно быть достаточно».

Управляющий партнер юридической фирмы LEXING Андрей Тишковский отметил, что дела об обращении взыскания на заложенные автомобили, которые были проданы третьим лицам, довольно распространены. Несмотря на то что реестр сведений о залогах существует с 2014 г., судебные споры не утихают, поскольку далеко не все граждане знают о возможности проверить, заложен ли автомобиль. «По результатам проверки и получения расширенной выписки из нотариальной палаты будет понятно, существовали ли записи о возникновении и прекращении залога в действительности, после чего будет ясно, следует ли удовлетворить встречный иск нового собственника автомобиля о признании его добросовестным приобретателем», – заключил эксперт.

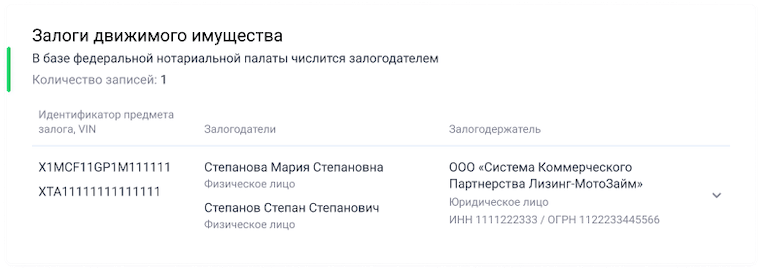

Выписка из реестра движимого имущества – это документ, в котором в полном либо сокращенном объеме содержится информация о залоге того или иного движимого имущества (как правило, речь идет об автомобиле). Страхует интересы тех, кто приобретает авто на вторичном рынке и не хочет, чтобы задним числом договор был отменен, а машина – изъята.

Выписка из реестра движимого имущества

Как мы уже отметили, это документ, в котором зафиксировано наличие залога по движимому имуществу. Пример – ситуация, когда автомобиль выступает как обеспечение займа (залог). Находится этот документ в Реестре всех уведомлений по залоговым объектам, который, в свою очередь, принадлежит информационной системе Федеральной нотариальной палаты (ФНП). Именно туда поступают сведения из региональных нотариальных палат. Другими словами, даже если человек оформляет залог на автомобиль в самом отдаленном уголке России, то это не значит, что сведения не будут направлены нотариусом в вышестоящие нотариальные инстанции.

Выписка из реестра движимого имущества бывает двух видов

Законодательство не запрещает получение информации о залоговом имуществе сторонним лицам. Это объясняется тем, что такие сведения могут иметь большое значение в обычных сделках купли-продажи. Покупатель имеет право знать – не находится ли имущество, которое он собирается приобрести, под обременением.

Напомним, что с 1 июля 2014 года нотариусы должны вести реестр уведомлений о залоге движимого имущества (основание – правки, внесенные Федеральным законом от 21.12.2013 N 367-ФЗ).

Как это происходит:

Как получить выписку из реестра движимого имущества

Заявление на получение выписки из ФНП можно подать:

Основной минус первых двух способов – временные затраты. Вам придется ждать, пока ваш запрос пройдет обработку (а в случае с обращением к нотариусу не забудьте заложить еще и время на то, что он сам будет делать запрос в ФНП). Поэтому сервис проверки представляется наиболее удобным: необходимую информацию вы получите за 5 минут.

Вы сможете не просто получить информацию о том, не находится ли машина в залоге, а провести комплексную проверку продавца автомобиля, включая наличие задолженностей ФССП и многое другое.

Сотрудничайте только с благонадежными людьми!

Та самая Lada Granta, из-за которой разгорелся спор между покупателем и продавцом

В Ревде поругались покупатель и продавец: предметом спора стала черная Lada Granta 2020 года выпуска. Екатеринбуржец Евгений приобрел отечественную легковушку за 648 тыс. рублей у жителя Ревды Даниила по обычному договору купли-продажи. Но вскоре обнаружил, что не может оформить автомобиль себе в собственность из-за того, что Lada находится в залоге у банка.

— При попытке регистрации в ГИБДД выяснилось, что фактически Lada и не принадлежит данному гражданину (Даниилу), а только находится в пользовании, — рассказал возмущенный Евгений. — Хотя человек говорил, что покупал машину за наличный расчет. Он не передал мне выписку из ЭПТС (электронного паспорта технического средства) полностью, сославшись на потерю 3 листков, где были данные о собственнике. Но продавец подозрений у меня не вызвал, потому что работал в местной администрации водителем.

По словам Евгения, проверка Lada по базе ГИБДД никаких ограничений не показала. Поэтому он решился на покупку.

— Я позже встретился с Даниилом. Он сказал, что автомобиль был куплен через автокредит. Сказал, что кредит будет гасить, как и ранее, но закрывать досрочно его отказался. На просьбу забрать автомобиль обратно и вернуть деньги он сказал: «Ты купил, теперь это твои проблемы». И заявил, что я «сам лоханулся». На претензию о расторжении договора купли-продажи он ничего не ответил, — рассказал Евгений.

В договоре купли-продажи утверждалось, что Lada — чистая, то есть не находится в залоге

Заявление в полицию результатов не дало. По словам Евгения, ему отказали в возбуждении дела, якобы ссылаясь на то, что продавец продолжит платить кредит.

— Человек совершил мошенничество в крупном размере! Он заявлял, что никаких ограничений и залогов нет, подписал договор купли-продажи, в котором был пункт об отсутствии штрафов, запретов, залогов и тому подобного. Далее обращусь в прокуратуру Ревды, — пригрозил разгневанный покупатель «Гранты».

Нам удалось дозвониться до бывшего владельца Lada Granta. Даниил заявил, что был честен с покупателем:

— Тот факт, что машина в кредите, был указан в объявлении на сайте. Я об этом сообщил в описании машины, когда выставлял ее на продажу. И сам сервис отображал информацию, что у автомобиля есть юридические ограничения. Я ему (Евгению. — Прим. ред.) всё честно рассказал, — заявил продавец.

По словам Даниила, покупатель приезжал к нему с юристом, тему с кредитом обсуждали. Предлагалось, что Даниил напишет расписку, что будет регулярно гасить кредит, которую затем заверят у нотариуса. Но в итоге они ни о чём не договорились.

В полиции Ревды с молодого человека взяли объяснение, и на этом, по его словам, всё закончилось.

Информация о том, что Lada в кредите у банка, легко нашлась в реестре федеральной нотариальной палаты

Автоюрист Олег Таратухин отметил, что до сих пор многие люди умудряются покупать залоговые автомобили. Иногда это заканчивается плачевно. К примеру, нередки случаи, когда автомобили выкупают у юридических лиц. А если впоследствии эти фирмы запускают процедуры банкротства, то проданные машины по суду изымают у новых владельцев.

В зоне риска оказываются те покупатели, которые не могут подтвердить передачу денег фирме. Такие сделки нередко признают фиктивными — и изымают автомобили.

— Обычно при покупке данные о машинах пробивают по базе ГИБДД, — отметил Олег Таратухин. — Но там содержится информация только об арестах и запретах на регистрационные действия, поступающая от судов и судебных приставов. А, к примеру, залоги регистрируются у нотариусов, и это совершенно другие процедуры.

По закону каждый залог регистрируется в реестре Федеральной нотариальной палаты, и эта информация доступна каждому желающему. Если вам нужно проверить, в залоге ли авто, вам достаточно воспользоваться официальным сайтом реестра, — подчеркнул автоюрист.

Олег Таратухин также напомнил, что если залогодержатель, то есть банк, не внес в реестр информацию о залоге, то новый владелец такой проблемной машины по закону признается добросовестным покупателем и имеет высокие шансы выиграть суд и сохранить автомобиль у себя.

Еще одна проблема — навязывание диких автокредитов. Мы рассказывали о супругах из Екатеринбурга, которые купили подержанную машину и вынуждены платить за нее по 55 тысяч в месяц. Переплата по кредиту в разы превысит стоимость самого авто. А еще в одном случае екатеринбурженке навязали покупку автомобиля, когда она просто приехала на тест-драйв.